Stablecoin-urile ca o inovație importantă în domeniul criptomonedelor au evoluat de la instrumente marginale în tranzacțiile de active digitale la un pod între finanțele tradiționale și economia cripto. Istoria dezvoltării stablecoin-urilor este o compunere a inovației financiare, care înregistrează explorările continue făcute în domeniul criptomonedelor pentru a rezolva problema volatilitații prețurilor. De la apariția sa în 2014 până în prezent, stablecoin-urile au trecut prin multiple iterații și teste de piață, iar traiectoria lor de dezvoltare reflectă întregul proces prin care industria criptomonedelor a trecut de la margine la mainstream. Această evoluție poate fi clar împărțită în patru etape cheie, fiecare având propria logică de dezvoltare și caracteristici de piață.

Originea și evoluția monedelor stabile

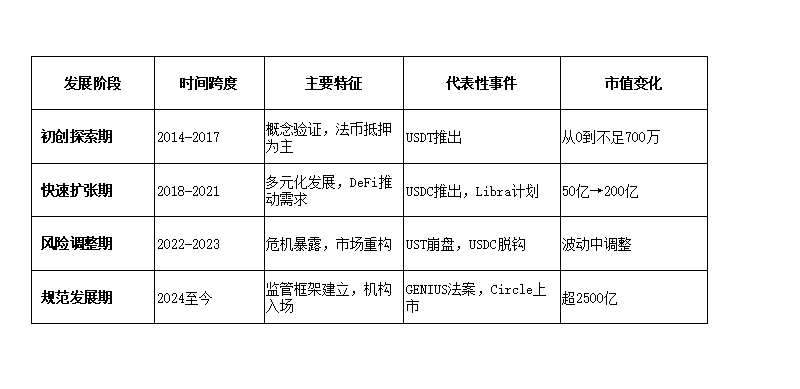

Perioada de explorare a startup-urilor (2014-2017):Conceptul de monedă stabilă a fost propus și pus în practică pentru prima dată în 2014 de compania Tether (fost Realcoin), care a lansat prima monedă stabilă legată 1:1 de dolar, USDT, având ca scop furnizarea unei măsuri stabile de valoare și a unui instrument de protecție în tranzacțiile cu bitcoin, care erau atunci extrem de volatile.

În această etapă, monedele stabile sunt în principal un model simplu de garanție în monedă fiat, iar pentru fiecare monedă stabilă emisă trebuie să se depună o sumă echivalentă în dolari în bancă ca rezervă. Deoarece dimensiunea totală a pieței criptomonedelor este încă mică, monedele stabile nu au atras o atenție largă, iar valoarea de piață timpurie a USDT a fost sub 7 milioane de dolari. În 2015, BitUSD a încercat să apară ca o monedă stabilă algoritmică timpurie, dar nu a reușit să obțină o acceptare largă pe piață.

Această etapă poate fi considerată ca o perioadă de validare tehnologică și iluminare a pieței pentru monedele stabile, diferitele mecanisme de stabilitate aflându-se în faze incipiente de experimentare, utilizatorii de pe piață fiind puțini, în principal din lipsa unui model de încredere complet stabilit. Până după 17 ani, ieșirea schimburilor de criptomonede a făcut dificilă tranzacționarea monedelor fiat, astfel că schimburile au început să utilizeze monedele stabile USDT pentru operațiunile de depunere și retragere, marcând începutul unei perioade de expansiune rapidă pentru monedele stabile.

Perioada de expansiune rapidă (2018-2021):Odată cu sosirea boom-ului criptomonedelor din 2017, monedele stabile au intrat într-o etapă de dezvoltare rapidă. În 2018, Circle și Coinbase au lansat împreună USDC, o monedă stabilă mai transparentă, iar departamentul de servicii financiare din New York a aprobat emiterea unor monede stabile, marcând începutul interesului agențiilor de reglementare pentru acest domeniu. Această perioadă se caracterizează prin diversificarea activelor de rezervă pentru monedele stabile bazate pe garanția fiat, extinzându-se de la dolari la euro, yuani offshore și alte monede, în timp ce cerințele de conformitate au crescut treptat, acest proces făcând ca monedele stabile să înceapă să atragă atenția pieței.

Creșterea explozivă a finanțelor descentralizate (DeFi) în 2020 a creat noi scenarii de aplicare pentru monedele stabile, ca perechi de tranzacționare de bază și active de împrumut în ecosistemul DeFi, cererea pentru monede stabile crescând exponențial. Datele arată că valoarea totală de piață a monedelor stabile a crescut rapid de la aproximativ 5 miliarde de dolari la sfârșitul anului 2019 la 20 de miliarde de dolari în 2020, realizând o creștere de aproape trei ori.

Planul Facebook de a lansa moneda stabilă Libra (numită ulterior Diem) nu a avut succes, dar a generat o discuție largă la nivel global despre posibilele impacturi ale monedelor stabile asupra sistemului monetar tradițional și despre atenția reglementărilor. În acest proces, monedele stabile precum USDC/DAI s-au dezvoltat rapid, în timp ce USDT a fost supusă unei evaluări a încrederii pieței din cauza problemelor de auditare a rezervelor.

Perioada de expunere și ajustare a riscurilor (2022-2023):Această etapă este marcată de o serie de evenimente de criză care au expus vulnerabilitatea ecosistemului monedelor stabile. În mai 2022, a treia cea mai mare monedă stabilă algoritmică, TerraUSD (UST), a suferit un "spirală de moarte" din cauza defectelor de design și panicii pe piață, ducând în cele din urmă la devalorizare, iar tokenul său suror LUNA a ajuns aproape la zero, provocând o evaporare a valorii de aproximativ 40 de miliarde de dolari. Acest eveniment a declanșat o reacție în lanț, provocând o prăbușire a întregii piețe de criptomonede.

În martie 2023, falimentul băncii Silicon Valley a dus la o dezlipire temporară a USDC din cauza depunerii a 8% din rezervele sale în acea bancă, provocând o panică și vânzări în masă pe piață. Aceste crize au determinat piața să reexamineze caracteristicile de risc ale diferitelor modele de monede stabile, în special slăbiciunile structurale ale monedelor stabile algoritmice.

Investitorii și agențiile de reglementare încep să acorde o atenție mai mare transparenței rezervelor și securității activelor, industria intrând într-o etapă profundă de ajustare, iar proiectele de calitate scăzută fiind eliminate, proiectele de calitate superioară îmbunătățindu-și gestionarea riscurilor, unele monede stabile încep să obțină atenția agențiilor de reglementare, monedele stabile, în frunte cu USDT, își schimbă garanțiile pentru a se îndrepta spre obligațiuni guvernamentale americane și către un model bazat pe o mică cantitate de criptomonede ca garanție, ceea ce le oferă mai multor instituții și echipe o viziune asupra scenariilor largi de utilizare ale monedelor stabile.

Perioada de dezvoltare standardizată (din 2024 până în prezent):Pe măsură ce piața începe să digere treptat șocurile de risc, împreună cu aprobarea ETF-ului pe bitcoin de către Statele Unite și alte factori favorabili, monedele stabile intră într-o etapă de dezvoltare relativ matură.

În 2024, volumul de tranzacționare al monedelor stabile a ajuns la aproximativ 37 de trilioane de dolari, depășind volumul de tranzacționare al bitcoin de 19 trilioane de dolari în aceeași perioadă, ceea ce indică faptul că utilizarea sa a depășit deja domeniul tranzacționării activelor criptografice.

Anul 2025 devine un an cheie pentru reglementarea monedelor stabile, Statele Unite adoptând cadrul de reglementare federale pentru monedele stabile prin (Legea GENIUS), iar Hong Kong emitând, de asemenea, (Regulamente privind monedele stabile) pentru gestionarea licențelor. În aceeași lună, Circle, al doilea mare emitent de monede stabile, listează în SUA, marcând o recunoaștere suplimentară a companiilor de monede stabile în sistemul financiar mainstream.

Până în iunie 2025, valoarea totală de piață a monedelor stabile a depășit 250 de miliarde de dolari, reprezentând aproximativ 8% din întreaga valoare de piață a activelor criptografice, dintre care cele două mari monede stabile, USDT și USDC, dețin o cotă de piață combinată de peste 90%.

Acest parcurs evolutiv arată că monedele stabile au evoluat de la un simplu instrument de tranzacționare a activelor criptografice la un activ digital cu funcții extinse de plată, de decontare și de investiții, fiind impulsionate atât de inovațiile tehnologice, cât și de cererea pieței, devenind tot mai mult reglementate și restricționate de cadrele de reglementare. Traiectoria de dezvoltare a monedelor stabile reflectă și tranziția generală a industriei criptomonedelor de la o creștere haotică la o dezvoltare standardizată, de la margine la mainstream.

Acest parcurs evolutiv arată că monedele stabile au evoluat de la un simplu instrument de tranzacționare a activelor criptografice la un activ digital cu funcții extinse de plată, de decontare și de investiții, fiind impulsionate atât de inovațiile tehnologice, cât și de cererea pieței, devenind tot mai mult reglementate și restricționate de cadrele de reglementare. Traiectoria de dezvoltare a monedelor stabile reflectă și tranziția generală a industriei criptomonedelor de la o creștere haotică la o dezvoltare standardizată, de la margine la mainstream.

Structura actuală a pieței monedelor stabile și starea reglementării

După mai bine de un deceniu de dezvoltare și evoluție, piața monedelor stabile a format un model relativ matur, dar în continuă schimbare. Până în iunie 2025, valoarea totală de piață a monedelor stabile la nivel global a ajuns la 251,1 miliarde de dolari, crescând cu peste 40 de miliarde de dolari față de sfârșitul anului 2024, arătând o tendință puternică de expansiune pe piață. Această dimensiune de piață reprezintă aproximativ 8% din întreaga sferă a criptomonedelor, dar volumul de tranzacționare și frecvența aplicării sale în viața reală depășesc cu mult alte active criptografice.

Rolul integrat al poziționării pe piață.

USDT, ca cea mai veche monedă stabilă, profitând de avantajul canalelor formate prin intrarea timpurie în schimburile de criptomonede, deține aproximativ 70% din cota de piață. Entitatea operativă Tether adoptă o strategie de gestionare a rezervelor relativ flexibilă, activele de rezervă incluzând 81% dolari și obligațiuni guvernamentale, 5% bitcoin, precum și alte obligațiuni corporative, împrumuturi garantate și metale prețioase. Această structură diversificată a rezervelor, deși aduce venituri mai mari, a generat și controverse pe piață din cauza problemelor de transparență.

În comparație, USDC, emis de Circle și Coinbase, se prezintă cu un grad de conformitate și transparență ridicat, având 80% din activele de rezervă investite în obligațiuni de stat americane, 20% fiind depozite în numerar, toate fiind păstrate în instituții calificate asigurate de FDIC. Această metodă de gestionare a activelor conservatoare și transparentă a făcut ca USDC să fie mai atractiv pentru investitorii instituționali, în special după ce Circle a devenit prima companie de emitere a monedelor stabile listată la bursă în 2025, consolidându-și astfel poziția pe piață.

De asemenea, monedele stabile descentralizate reprezintă un subiect important în dezvoltarea blockchain-ului, un exemplu tipic fiind DAI, care este generat pe blockchain prin supragaranție cu criptomonede prin contracte inteligente, fiind cunoscută și ca moneda stabilă nativă a lumii criptografice, iar aplicațiile DeFi asociate sunt un pilon important al activității pe blockchain.

Scenariile de aplicare ale monedelor stabile au depășit cu mult domeniul inițial al tranzacționării criptomonedelor, formând un model de utilizare diversificat și cuprinzător. În domeniul tranzacționării activelor criptografice, peste 90% din tranzacțiile de criptomonede folosesc monede stabile ca mediu de tranzacționare, oferind utilizatorilor un "refugiu" pentru a evita volatilitatea prețurilor criptomonedelor precum bitcoin.

Mai remarcabil este că monedele stabile au început să pătrundă în domeniul economiei reale, gigantii comerciali precum Amazon și Walmart încercând să accepte plăți în monede stabile, reducând semnificativ costurile de tranzacționare prin evitarea comisioanelor de 2%-3% pe carduri de credit.

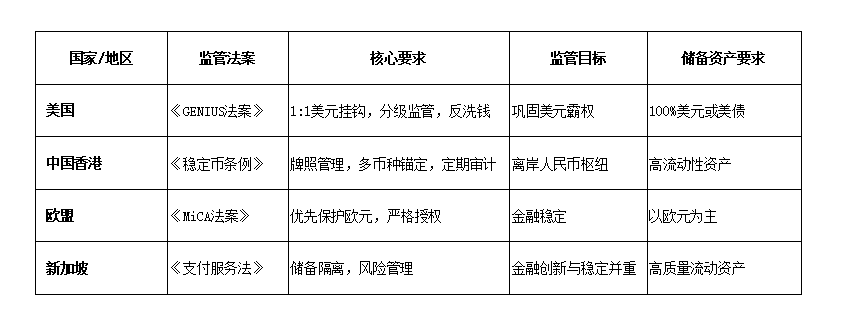

Pe măsură ce dimensiunea pieței monedelor stabile se extinde, cadrul de reglementare global devine din ce în ce mai clar, dar filosofia de reglementare a diferitelor țări și regiuni variază semnificativ. Legea (GENIUS) adoptată în 2025 de Statele Unite (Legea GENIUS, denumită integral "Legea națională pentru inovația monedelor stabile din SUA") reprezintă primul cadru de reglementare a monedelor stabile la nivel federal, cerând ca monedele stabile să fie legate 1:1 de dolar, activele de rezervă să fie dolari sau obligațiuni guvernamentale americane și să implementeze reglementări de tip stratificat: emitentii cu o valoare de peste 10 miliarde de dolari fiind reglementați direct de Rezerva Federală, iar restul de către state.

Adoptarea Legii GENIUS este văzută ca o inițiativă a Statelor Unite "în contextul accelerării digitalizării financiare, de a iniția un nou tip de război monetar", având scopul de a extinde hegemonia dolarului în domeniul activelor criptografice. Hong Kong a adoptat o abordare de reglementare diferită față de SUA, implementând în mai 2025 (Regulamentele privind monedele stabile) cu un cadru de reglementare strict bazat pe „rezervă rigidă + răspundere penală + jurisdicție transfrontalieră”, cerând emitentilor de monede stabile să dețină licența emisă de Autoritatea Monetară din Hong Kong, să respecte cerințele de capital de 25 milioane de dolari HK și să permită rezerve în mai multe monede, rezervând astfel spațiu pentru dezvoltarea monedei stabile în yuani offshore. Legea UE (MiCA) privind reglementarea pieței activelor criptografice este relativ conservatoare, controlând strict circulația monedelor stabile non-euro și prioritizând protecția poziției euro.

Provocările și riscurile principale cu care se confruntă actualmente piața monedelor stabile includ riscul de dezlipire, riscul de credit și riscurile tehnologice. Riscul de dezlipire se referă la posibilitatea ca monedele stabile să se abată de la prețul de referință în condiții extreme de piață, cum ar fi prăbușirea UST din 2022 și dezlipirea temporară a USDC în 2023 din cauza falimentului băncii Silicon Valley.

Provocările și riscurile principale cu care se confruntă actualmente piața monedelor stabile includ riscul de dezlipire, riscul de credit și riscurile tehnologice. Riscul de dezlipire se referă la posibilitatea ca monedele stabile să se abată de la prețul de referință în condiții extreme de piață, cum ar fi prăbușirea UST din 2022 și dezlipirea temporară a USDC în 2023 din cauza falimentului băncii Silicon Valley.

Riscul de credit provine din îngrijorările privind credibilitatea emitentului și suficiența rezervelor, în special având în vedere că Tether a fost de mai multe ori contestată din cauza lipsei de transparență a rezervelor. Riscurile tehnologice se referă în principal la vulnerabilitățile contractelor inteligente și la problemele de securitate ale rețelelor blockchain, cum ar fi incidentul DAO din 2016, care a dus la furtul a 60 de milioane de dolari în Ethereum.

Avertismentul afirmă că monedele stabile ar putea submina suveranitatea monetară și ar putea provoca riscuri de fuga de capital în economiile emergente, iar guvernatorul Băncii Angliei, Andrew Bailey, a subliniat că ascensiunea monedelor stabile ar putea submina încrederea publicului în monedele legale naționale.

Analiza tipurilor și arhitecturii tehnice ale monedelor stabile

Monedele stabile, ca instrumente financiare complex concepute, au mecanisme de stabilitate și arhitecturi tehnice de bază care influențează direct caracteristicile lor de risc și performanța pe piață. În funcție de modul în care sunt susținute valoric, monedele stabile de bază pot fi împărțite în patru tipuri fundamentale, fiecare având mecanisme de funcționare, avantaje și limitări unice. O analiză profundă a acestor arhitecturi ale monedelor stabile ajută la înțelegerea diversității actuale a pieței monedelor stabile și a direcțiilor viitoare de inovație.

Monede stabile bazate pe garanția fiat: Aceasta este în prezent tipul dominant de monede stabile pe piață, reprezentând peste 90% din valoarea totală a monedelor stabile. Conceptul său de design este relativ simplu și direct: emise de instituții centralizate, pentru fiecare monedă stabilă emisă, trebuie să existe o sumă echivalentă de monedă fiat depusă în bancă ca rezervă, menținând un raport de ancorare de 1:1. USDT și USDC sunt exemple tipice ale acestui tip de monede stabile; dacă emitentul se confruntă cu probleme financiare sau cu acțiuni ilegale (cum ar fi deturnarea rezervelor), pot apărea crize de încredere și panică. USDT a fost supusă de mai multe ori unor investigații de reglementare și întrebări din partea pieței din cauza lipsei de transparență a rezervelor, ceea ce a dus la fluctuații temporare de preț. În plus, aceste monede stabile depind în continuare de sistemul bancar tradițional pentru gestionarea rezervelor, având deficiențe în ceea ce privește gradul de descentralizare și rezistența la cenzură; dacă agențiile de reglementare îngheață conturile bancare ale emitentului, schimburile și răscumpărărea monedelor stabile pot fi afectate.

Monedele stabile bazate pe garanția activelor criptografice:Aceste monede stabile reprezintă o încercare de inovație în domeniul finanțelor descentralizate (DeFi), având scopul de a realiza stabilitatea valorii fără a depinde de sistemul bancar tradițional. DAI este cel mai de succes exemplu dintre aceste monede stabile, emis prin protocolul MakerDAO. Mecanismul său de funcționare este relativ complex: utilizatorii depun active criptografice precum Ethereum (ETH) în contracte inteligente ca garanție, generând monede stabile conform unui raport de supragaranție stabilit (de obicei mai mare de 150%). Când prețul activului de garanție fluctuează, contractul inteligent ajustează dinamic rata de garanție; dacă rata de garanție scade sub un anumit prag, sistemul cere utilizatorului să completeze garanția sau să ramburseze monedele stabile, altfel activele de garanție vor fi lichidate automat. Aceste monede stabile sunt de obicei mai complexe decât cele bazate pe garanția fiat, iar pragul de înțelegere și utilizare pentru utilizatorii obișnuiți este mai ridicat, ceea ce le reduce popularitatea.

Monede stabile algoritmice:Aceasta este o clasă de monede stabile care nu depind de active reale de garanție, bazându-se în întregime pe ajustarea algoritmică a ofertei pentru a menține stabilitatea valorii. AMPL și fostul TerraUSD (UST) fac parte din această categorie. Monedele stabile algoritmice își mențin stabilitatea prețului prin mecanisme economice presetate: atunci când prețul token-ului este mai mare decât prețul de referință, algoritmul emite mai multe monede stabile pentru a crește oferta și a reduce prețul; când prețul token-ului este mai mic decât prețul de referință, sistemul răscumpără sau distruge o parte din monedele stabile pentru a reduce oferta și a crește prețul. Avantajul teoretic al acestui design este eficiența capitalului ridicată; nu necesită o garanție semnificativă de active reale și are un potențial mai mare de descentralizare, putând scăpa de dependența de agenții centralizate și de sistemul financiar tradițional. Cu toate acestea, monedele stabile algoritmice au demonstrat riscuri extrem de ridicate în practică, stabilitatea lor fiind extrem de dependentă de încrederea pieței în designul algoritmic.

În mai 2022, a treia cea mai mare monedă stabilă algoritmică, TerraUSD (UST), a suferit o dezlipire de la dolar din cauza eșecului mecanismului de "spirală de moarte", provocând prăbușirea sa și declanșând reacții în lanț pe piață. Acest incident a expus defectele fundamentale ale monedelor stabile algoritmice: în condiții de panică pe piață și comportamente speculative, mecanismele de ajustare algoritmică pot eșua și accelera scăderea prețului, formând un ciclu vicios irevocabil. Din cauza acestui eșec major, monedele stabile algoritmice au o pondere foarte mică pe piață în prezent, iar majoritatea investitorilor au o atitudine prudentă față de acestea.

Monedele stabile bazate pe garanția bunurilor:Aceste monede stabile mențin stabilitatea valorii prin garanția de bunuri fizice, cum ar fi aurul și argintul, cum ar fi Paxos Gold (PAXG), fiecare token corespunzând unei uncii de aur de livrare calificată la Londra, stocată în magazii specializate, utilizatorii putând schimba oricând tokenurile pentru aur fizic. Avantajul acestor monede stabile constă în faptul că bunurile au un suport valoric intrinsec, fiind atractive pentru utilizatorii care au nevoie de investiții în bunuri sau care au încredere în activele fizice, și de asemenea, pot oferi o protecție într-o anumită măsură împotriva inflației. Stocarea și păstrarea bunurilor implică costuri ridicate, fiind expuse riscurilor de transport, păstrare și securitate.

Tehnologia de bază și arhitectura monedelor stabile afectează de asemenea direct caracteristicile lor funcționale și scenariile de utilizare. Cele mai multe monede stabile de bază au fost construite inițial pe blockchain-ul Ethereum, respectând standardul de token ERC-20, ceea ce le permite să fie compatibile cu vasta ecologie de aplicații descentralizate de pe Ethereum. Odată cu dezvoltarea tehnologiei blockchain, emitentii de monede stabile au început să adopte strategii multi-chain, emizând tokenuri pe blockchain-uri cu un throughput mare și costuri reduse, pentru a reduce costurile de tranzacționare ale utilizatorilor și a îmbunătăți viteza.

Această arhitectură multi-chain, deși extinde accesibilitatea și scenariile de utilizare ale monedelor stabile, aduce și provocări în ceea ce privește securitatea și consistența între lanțuri. Contractele inteligente sunt nucleul tehnologic pentru realizarea funcțiilor monedelor stabile, în special pentru monedele stabile bazate pe garanția activelor criptografice și cele algoritmice, gestionarea garanțiilor, ajustarea ratelor dobânzilor și mecanismele de stabilitate fiind codificate prin contracte inteligente. Auditul de securitate al contractelor inteligente devine, prin urmare, un element cheie în gestionarea riscurilor proiectelor de monede stabile; orice vulnerabilitate în cod poate duce la pierderi financiare sau la defecțiuni ale sistemului.

Gestionarea activelor de rezervă ale monedelor stabile este un element cheie pentru asigurarea credibilității și stabilității acestora, diferitele tipuri de monede stabile adoptând strategii diferite. Monedele stabile bazate pe garanția fiat investesc de obicei rezervele în active lichide, cum ar fi obligațiunile de stat pe termen scurt și depozitele bancare, pentru a face față cererilor potențiale de răscumpărare. Emitentul USDC, compania Circle, a dezvăluit că 80% din activele sale de rezervă sunt obligațiuni de stat pe termen scurt, iar 20% sunt depozite în numerar, toate fiind păstrate în instituții calificate asigurate de FDIC. Această strategie conservatoare de gestionare a activelor a sporit încrederea pieței în stabilitatea USDC.

Mecanismele de guvernanță ale monedelor stabile variază, reflectând diferite ideologii de descentralizare. Monedele stabile bazate pe garanția fiat sunt de obicei gestionate integral de instituții centralizate, cum ar fi compania Tether, care controlează politica de emitere și răscumpărare a USDT. Monedele stabile bazate pe garanția activelor criptografice precum DAI adoptă un model de organizație autonomă descentralizată (DAO), utilizatorii care dețin token-uri de guvernanță MKR având capacitatea de a vota asupra parametrilor importanți precum taxele de stabilitate și ratele de garanție.

Interoperabilitatea monedelor stabile este o caracteristică importantă care extinde domeniul lor de aplicare. O proiectare excelentă a monedei stabile trebuie să ia în considerare compatibilitatea cu diferite rețele blockchain, aplicații de portofel, burse și platforme de contracte inteligente. Tehnologia de poduri între lanțuri permite monedelor stabile să circule pe mai multe blockchain-uri, cum ar fi USDT și USDC care au fost emise pe Ethereum și pe alte peste zece blockchain-uri.

Provocările și riscurile cu care se confruntă monedele stabile - o analiză profundă

Deși monedele stabile s-au dezvoltat rapid și arată un potențial uriaș, ca produs de inovație financiară, se confruntă cu multiple provocări și riscuri. Aceste riscuri nu doar că amenință siguranța activelor investitorilor, ci pot afecta stabilitatea întregului sistem financiar. O înțelegere profundă a acestor factori de risc este esențială pentru participanții pe piață în evaluarea prudentă a valorii de investiție în monede stabile și pentru agențiile de reglementare în formularea unui cadru de reglementare adecvat.

Riscul de dezlipire:Acesta este cel mai direct și distrugător risc cu care se confruntă monedele stabile, referindu-se la situația în care prețul de pe piață al monedei stabile se abate de la valoarea activului de referință. Istoria arată că, chiar și monedele stabile de bază pot suferi o dezlipire temporară în condiții extreme de piață. Prăbușirea monedei stabile algoritmice TerraUSD (UST) este cel mai grav incident de dezlipire, iar din cauza defectelor de design și panicii pe piață, UST a scăzut de la 1 dolar la mai puțin de 0,01 dolari în câteva zile, ducând la o evaporare a valorii de 40 de miliarde de dolari și provocând falimente pentru unele instituții de investiții și contribuind la falimentul FTX.

Monedele stabile bazate pe garanția fiat nu sunt, de asemenea, complet imune; în martie 2023, USDC a scăzut temporar la 0,87 dolari din cauza depunerii unei părți din rezerve în banca Silicon Valley, care a intrat în faliment. Mecanismele de formare a riscurilor de dezlipire variază în funcție de tipul de monedă stabilă: cele bazate pe garanția fiat provin în principal din lipsa rezervelor sau a canalelor de răscumpărare blocate; cele bazate pe garanția criptografică provin din volatilitatea extremă a garanțiilor; iar cele algoritmice sunt mai mult rezultatul prăbușirii încrederii pieței, ducând la "spirala de moarte". Odată ce apare o dezlipire severă, nu doar deținătorii se confruntă cu pierderi de active, ci pot provoca reacții în lanț care afectează întreaga piață de criptomonede și chiar sistemul financiar tradițional.

Riscul de credit:Riscul de credit al monedelor stabile se referă în principal la posibilitatea ca instituția emitentă să nu își onoreze promisiunile de răscumpărare. Monedele stabile bazate pe garanția fiat depind foarte mult de credibilitatea și soliditatea financiară a emitentului; dacă emitentul fraudulează financiar, deturnează rezervele sau intră în faliment, va afecta grav valoarea monedei stabile și încrederea utilizatorilor. În 2019, Biroul Procurorului General din New York a acuzat Tether de falsificare a rezervelor și deturnarea fondurilor pentru a acoperi o pierdere de 850 de milioane de dolari la schimbul Bitfinex. Deși s-a ajuns la un acord final, astfel de evenimente au amplificat neîncrederea pieței față de emitentii centralizați.

Chiar și USDC, care are un grad de conformitate mai ridicat, a expus riscurile gestionării băncilor terțe în cazul incidentului de la Silicon Valley în 2023. Grozăvia riscului de credit constă în natura sa ascunsă - înainte de declanșarea crizei, utilizatorii își găsesc adesea dificilă evaluarea reală a situației rezervelor și a capacității de gestionare a riscurilor a emitentului.

Riscul de reglementare:Monedele stabile se confruntă cu un mediu de reglementare în continuă evoluție la nivel global, iar diferențele și incertitudinile în politicile din diferite jurisdicții reprezintă un risc major. Incertitudinea în politica de reglementare poate avea mai multe manifestări: dacă monedele stabile sunt considerate valori mobiliare și, prin urmare, supuse unei reglementări mai stricte; ce cerințe de capital și lichiditate trebuie să îndeplinească emitentii; cum să se conformeze reglementărilor anti-spălare a banilor (AML) și anti-finantare a terorismului (CFT).

Riscul de lichiditate:se referă la riscul că deținătorii de monede stabile nu pot schimba monedele stabile așa cum s-au așteptat în activele ancorate sau alte active necesare. Chiar și emitentii cu active suficiente, dacă gestionarea rezervelor nu este corectă (de exemplu, investind o sumă mare de fonduri în active cu lichiditate slabă), pot să nu fie în măsură să satisfacă cererea în mod timely în fața unor cereri de răscumpărare concentrate. Riscul de lichiditate este adesea însoțit de un risc de piață, formând un cerc vicios - o scădere a pieței declanșează lichidarea activelor sau răscumpărarea utilizatorilor, iar lichidările masive sau răscumpărările intensifică și mai mult scăderea pieței.

Riscurile tehnologice:Monedele stabile, bazate pe blockchain și contracte inteligente, aduc noi tipuri de riscuri. Vulnerabilitățile contractelor inteligente sunt riscuri tehnologice de mare interes; în incidentul DAO din 2016, o vulnerabilitate în contractele inteligente a dus la furtul a 60 de milioane de dolari în Ethereum. Cu cât sistemul monedelor stabile este mai complex, cu atât riscurile de erori în cod sunt mai mari, în special în cazul sistemelor care implică poduri între lanțuri, mecanisme complexe de garanție sau ajustări algoritmice. Gestionarea cheilor private reprezintă un alt punct de risc tehnic; dacă utilizatorul își pierde cheia privată sau aceasta este furată, activele respective în monede stabile nu vor putea fi recuperate.

Riscul sistemic:Pe măsură ce dimensiunea pieței monedelor stabile se extinde (ajungând la 250 de miliarde de dolari), riscurile sistemice potențiale devin din ce în ce mai îngrijorătoare. Guvernatorul Băncii Angliei, Andrew Bailey, a avertizat că, dacă o mare monedă stabilă se dezlipește, va declanșa o vânzare masivă a obligațiunilor guvernamentale din spatele acesteia, afectând astfel piața obligațiunilor guvernamentale, care este esențială pentru stabilitatea financiară.

Provocarea suveranității monetare:Pentru piețele emergente și țările în dezvoltare, utilizarea pe scară largă a monedelor stabile legate de dolar ar putea provoca o "dolarizare informală", slăbind politica monetară și suveranitatea financiară a țărilor. Datele de la Fondul Monetar Internațional (FMI) arată că rata de penetrare a monedelor stabile în țări precum Argentina și Turcia a depășit 30%, aceste țări având fluctuații mari ale cursului valutar, iar mulți cetățeni cumpără USDT și alte monede stabile pentru a se proteja împotriva inflației și devalorizării monedei. Ministrul italian de finanțe a avertizat, de asemenea, că monedele stabile legate de dolar ar putea "excluziona" euro. Acest efect de substituție monetară ar putea slăbi capacitatea băncilor centrale de a controla economia prin politica monetară și, în perioade de criz, ar putea accelera fuga de capital. Un impact și mai profund este că dominația monedelor stabile legate de dolar ar putea consolida hegemonia dolarului, cele mai mari două monede stabile din lume, USDT și USDC, fiind ancorate la dolar.

În fața acestor riscuri multidimensionale, participanții pe piața monedelor stabile trebuie să gestioneze mai prudent expunerea la risc, iar agențiile de reglementare trebuie să întărească cooperarea internațională pentru a construi mecanisme eficiente de monitorizare și gestionare a riscurilor. Educația de piață este, de asemenea, importantă; investitorii trebuie să înțeleagă pe deplin că monedele stabile nu sunt active fără risc, iar caracteristicile lor complexe de risc pot apărea în forme diferite în funcție de condițiile de piață. Numai prin eforturi comune se poate promova ecosistemul monedelor stabile pentru a obține un echilibru între inovație și stabilitate, valorificându-și potențialul de a îmbunătăți eficiența financiară, menținând în același timp riscurile sistemice sub control.

Perspectivele viitoare și posibilitățile de dezvoltare ale monedelor stabile

Monedele stabile, ca parte esențială a inovației financiare digitale, atrag o atenție semnificativă din partea pieței în ceea ce privește viitoarea lor traiectorie de dezvoltare. Pe baza evoluției tehnologice actuale, dinamicii de reglementare și tendințelor pieței, se pot identifica mai multe direcții de dezvoltare cheie. Aceste perspective nu se referă doar la schimbările structurale din interiorul industriei criptomonedelor, ci vor avea un impact profund asupra sistemului global de plăți, peisajului competitiv monetar și construcției infrastructurii financiare.

Îmbunătățirea cadrului de reglementare și coordonarea globală:Adoptarea legislației privind monedele stabile în SUA și Hong Kong în 2025 marchează începutul integrării sistematice a monedelor stabile în cadrul de reglementare al principalelor piețe financiare globale. În următorii câțiva ani, se preconizează că mai multe țări și regiuni vor urma să dezvolte reglementări specializate pentru monedele stabile, iar accentul reglementărilor ar putea include: cerințe de calitate și transparență a activelor de rezervă, standarde de adecvare a capitalului și gestionarea riscurilor pentru instituțiile emitente, măsuri de protecție a consumatorilor, conformitate cu reglementările anti-spălare a banilor și anti-finantare a terorismului. Cu toate acestea, diferențele în filosofia de reglementare între diferite jurisdicții pot duce la arbitraj de reglementare și probleme de coordonare transfrontalieră. Legea (GENIUS) din SUA cere ca monedele stabile să fie ancorate 100% de activele în dolari, practic transformând monedele stabile în extensii ale hegemoniei dolarului; Reglementările din Hong Kong permit rezerve în mai multe monede, rezervând astfel spațiu pentru dezvoltarea monedelor stabile în yuani offshore; Legea MiCA din UE tinde să protejeze poziția euro, limitând circulația monedelor stabile non-euro. În acest context de fragmentare a reglementărilor, organizațiile internaționale ar putea juca un rol mai mare în promovarea stabilirii unor standarde minime globale de reglementare a monedelor stabile și a mecanismelor de colaborare, iar cercetătorii chinezi au subliniat necesitatea de a pune accent pe principiul „uniformitate în reglementare” în reglementarea globală a monedelor stabile.

Inovația tehnologică:Viitorul arhitecturii tehnice a monedelor stabile ar putea realiza progrese pe mai multe dimensiuni. Interoperabilitatea între lanțuri va deveni o caracteristică standard a monedelor stabile de bază, permițând utilizatorilor să transfere fără probleme activele monedelor stabile între diferite rețele blockchain. Tehnologiile de îmbunătățire a confidențialității, precum dovezile zero-know, ar putea fi introduse în tranzacțiile cu monede stabile, oferind un nivel mai înalt de protecție a confidențialității tranzacțiilor, respectând în același timp conformitatea reglementărilor. Programabilitatea contractelor inteligente va îmbogăți și mai mult funcțiile monedelor stabile, cum ar fi executarea automată a tranzacțiilor financiare complexe sau încorporarea regulilor de conformitate. Tehnologia de gestionare a rezervelor va avansa, realizând audituri în timp real și monitorizare transparentă prin blockchain, rezolvând controversele actuale privind transparența rezervelor. De remarcat, inovațiile în interoperabilitatea între monedele digitale emise de bănci centrale (CBDC) și monedele stabile sunt în curs de explorare, sistemul de „plăți transfrontaliere” stabilit de Banca Populară din China în colaborare cu Autoritatea de Management Financiar din Hong Kong conectând sistemele rapide de plată din cele două regiuni, sprijinind schimbul și decontarea în timp real a renminbi și dolari hongkonghezi, punând astfel bazele pentru colaborarea viitoare între renminbi și monedele stabile.

Extinderea și aprofundarea scenariilor de aplicare:Monedele stabile se vor extinde de la utilizările actuale în tranzacționarea criptomonedelor, plățile transfrontaliere și alte scopuri principale, către domenii financiare și comerciale mai largi. În domeniul plăților cu amănuntul, tendința gigantilor comerciali precum Amazon și Walmart de a accepta plăți în monede stabile ar putea accelera, semnificativ reducând costurile de tranzacționare prin evitarea comisionului de 2%-3% pe carduri de credit. În sectorul B2B, monedele stabile vor fi utilizate mai pe scară largă în finanțarea lanțului de aprovizionare și în decontarea comerțului internațional, rezolvând problemele de eficiență și costuri ridicate ale transferurilor tradiționale. În domeniul finanțelor descentralizate (DeFi), monedele stabile vor continua să servească drept perechi de bază de tranzacționare și active de împrumut, în timp ce mai multe instrumente financiare complexe ar putea fi dezvoltate pe baza monedelor stabile. Tokenizarea activelor din lumea reală (RWA) este o altă direcție importantă, activele financiare tradiționale precum obligațiunile guvernamentale și corporative fiind reprezentate și tranzacționate pe blockchain sub formă de monede stabile. În noul mediu digital, metaversul și ecosistemul jocurilor ar putea adopta pe scară largă monedele stabile ca instrumente de decontare ale sistemului economic încorporat.

Evoluția structurii pieței și restructurarea competiției:Structura pieței actuale, dominată de USDT și USDC, ar putea fi supusă unor provocări, intrarea instituțiilor financiare tradiționale și a gigantilor tehnologici intensificând competiția în industrie. (Wall Street Journal) raportează că mai multe bănci mari din SUA și platforma de plată Zelle discută despre emiterea unei monede stabile comune, iar retailerii precum Uber continuă să exploreze lansarea propriilor monede stabile. Este posibil ca în viitor să existe trei modele de emitere coexistente: monedele stabile emise de companii specializate în criptomonede (precum Tether, Circle); monede stabile emise de instituții financiare tradiționale (precum bănci, companii de gestionare a activelor); monede stabile emise de platforme tehnologice și mari companii în cadrul ecosistemului lor. Această competiție va stimula dezvoltarea diferențiată a produselor de monede stabile, formând un peisaj diversificat în ceea ce privește conformitatea, caracteristicile funcționale și experiența utilizatorului. Un punct important de observație în evoluția pieței este dacă dominația monedei stabile în dolari va continua, și dacă alte monede stabile, precum yuanul offshore, vor obține o cotă de piață mai mare. Hong Kong promovează activ dezvoltarea sa ca „centru de emitere a monedelor stabile conforme”, instituții precum JD.com, Yuanbi Technology și Standard Chartered Bank (Hong Kong) au intrat în sandbox-ul de emitere a monedelor stabile al Autorității Monetare din Hong Kong, aceste instituții putând deveni emitentii importanți ai monedelor stabile non-dolar.

Impactul potențial asupra sistemului monetar global și asupra arhitecturii financiare: Ascensiunea monedelor stabile schimbă regulile jocului în competiția internațională monetară tradițională. Pe de o parte, dominația monedelor stabile legate de dolar ar putea continua sau chiar întări hegemonia dolarului, Legea (GENIUS) din SUA având în esență ca scop utilizarea monedelor stabile ca instrument pentru a atenua criza obligațiunilor guvernamentale, forțând monedele stabile să fie legate de dolari, iar obligațiunile guvernamentale americane atrag piața să cumpere obligațiuni, ajutând astfel la atenuarea crizei datoriilor guvernamentale din SUA.

Fuzionarea și conflictul cu sistemul financiar tradițional:Monedele stabile reprezintă atât o provocare pentru afacerile bancare tradiționale, cât și o oportunitate de colaborare nouă. În ceea ce privește provocările, monedele stabile pot devia plățile și decontările bancare, ceea ce ar putea reduce veniturile băncilor din comisioane; în același timp, rezervele de monede stabile investite în active precum obligațiunile de stat americane ar putea să restricționeze indirect dimensiunea fondurilor disponibile pentru împrumuturi în bănci.

Dezvoltarea monedelor stabile în piețele emergente și în țările în dezvoltare: Aceste regiuni, datorită fluctuațiilor mari ale monedei locale și infrastructurii financiare insuficiente, ar putea beneficia mai mult de monedele stabile, dar acestea vin și cu riscuri mai mari. În sud-estul Asiei, Africa și alte regiuni, micile și mijlociile întreprinderi au început să efectueze transferuri transfrontaliere folosind monede stabile legate de dolar, ocolind sistemele bancare și SWIFT. Fondul Monetar Internațional și băncile centrale trebuie să întărească coordonarea politicilor, valorificând avantajele pe care monedele stabile le oferă în îmbunătățirea incluziunii financiare și reducerea costurilor de remitere, în timp ce se previn impactele asupra stabilității macroeconomice și securității financiare.

Monedele stabile, ca pod între finanțele tradiționale și economia criptografică, vor fi influențate de multiplele factori precum inovația tehnologică, cererea pieței, politicile de reglementare și geopolitica în dezvoltarea lor viitoare. În scenariul optimist, printr-un cadru de reglementare adecvat și auto-reglementare în piață, monedele stabile ar putea deveni o parte esențială a infrastructurii financiare digitale, îmbunătățind eficiența plăților, reducând costurile de tranzacționare și sporind incluziunea financiară. În scenariul pesimist, dacă gestionarea riscurilor eșuează sau reglementările suprima inovația, monedele stabile ar putea deveni o nouă sursă de instabilitate financiară sau ar putea cădea într-o stagnare în dezvoltare. Indiferent de situație, discuțiile generate de monedele stabile despre natura banilor, structura financiară și fluxurile de capital transfrontaliere vor continua să influențeze profund direcția de evoluție a sistemului financiar global.