O introducere în disciplina economiei tokenilor și o revizuire a diferitelor metodologii de evaluare…

Aceasta este o versiune tradusă și adaptată a articolului „O taxonomie a modelelor de tokeni și metodologiilor de evaluare” publicat pe Medium de José María Macedo pe 28 mai 2019.

În ultimele 18 luni, înțelegerea noastră colectivă a economiei tokenilor a progresat semnificativ. Încă suntem în etapele inițiale și este mult de lucru de făcut.

Dar aceasta este ceva de așteptat. Deși piețele financiare există din secolul al XVII-lea, nu a fost până la publicarea cărții „Security Analysis” de Ben Graham în 1934 că metodologia fluxurilor de numerar discountate (DCF) a devenit populară.

Cu doar 10 ani de viață, disciplina economiilor token este încă foarte nouă și are mari oportunități de îmbunătățire. Totuși, s-au realizat deja progrese mari. Înțelegerea noastră a modelelor existente de tokeni este mai bună decât acum un an, metodologiile de evaluare au devenit mai sofisticate și am văzut nașterea unor modele complet noi de tokeni.

În ciuda acestor progrese, mai rămâne mult de lucru pentru simplificarea tipurilor de tokeni de pe piață, o situație care este agravată de nomenclaturile adesea confuze care sunt utilizate de multe ori.

În acest articol, voi încerca să clarific situația creând o taxonomie actualizată a diferitelor modele de tokeni așa cum le văd în prezent: voi prezenta principalele categorii de tokeni, cum gândim în prezent despre evaluarea lor și câteva exemple ale acestor evaluări în acțiune.

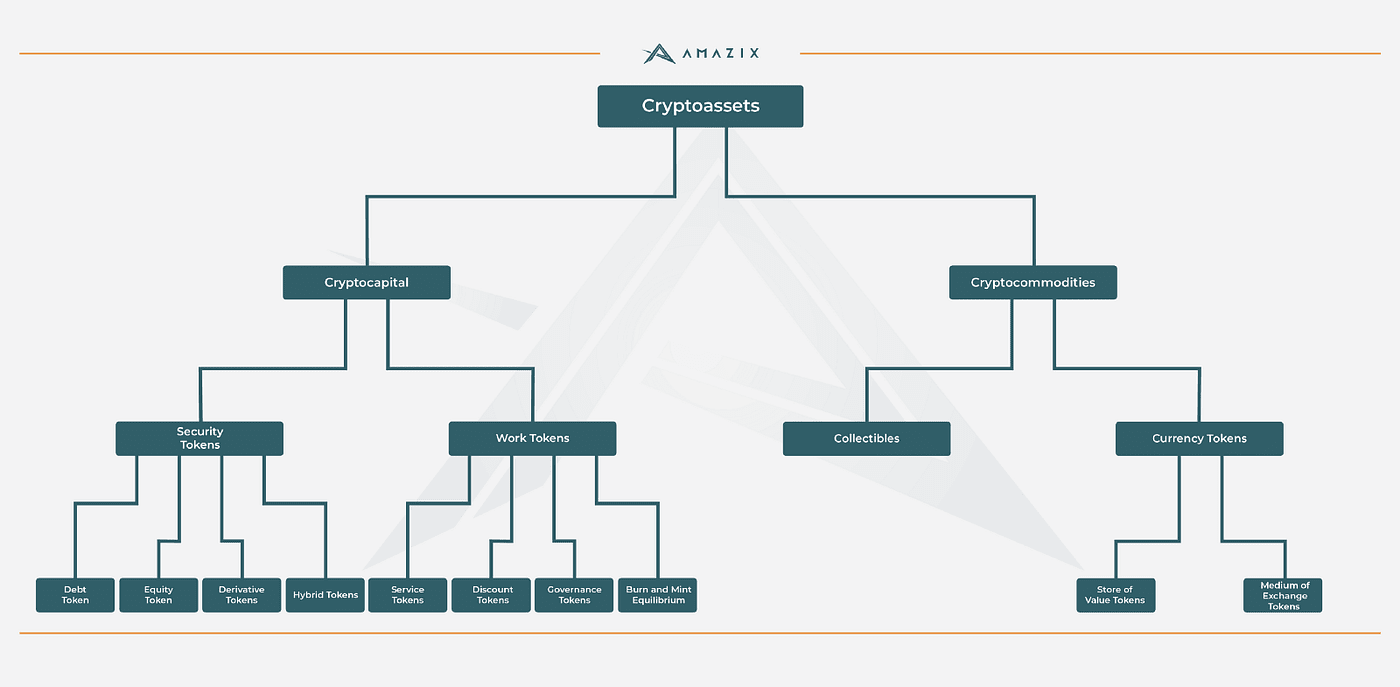

Taxonomia Tokenilor: Criptocapital și Criptocomodități

Inspirat de raportul excelent de Fabric Ventures „Starea Pieței Token”, propun următoarea taxonomie actualizată:

Continuând linia articolului seminal al lui Greer „Ce este de fapt o clasă de active?” și excelenta sa adaptare la cripto realizată de Chris Burniske, principala distincție pe care o voi face este între criptoactivele productive (la care mă voi referi ca criptocapital) și criptoactivele neproductive (la care mă voi referi ca criptocomodități).

Așa cum sugerează numele, principala diferență între ele este că criptocapitalul este ceea ce Greer se referă la „o sursă continuă de ceva valoare... evaluată pe baza valorii prezente nete a veniturilor sale așteptate”, în timp ce criptocomoditățile nu au un flux de valoare continuu.

Criptocapitalul include acei tokeni a căror proprietate oferă acces la ceva de valoare și, prin urmare, pot fi evaluați pe baza valorii actuale nete a fluxurilor lor viitoare de numerar. Orice activ care este stake-uit, depus sau angajat în vreun mod pentru a obține un drept asupra fluxurilor viitoare de valoare poate fi considerat criptocapital. Acești tokeni pot fi evaluați folosind valoarea prezentă netă a fluxurilor viitoare de numerar sau fluxurilor de numerar care vor genera.

Criptocomoditățile sunt tokeni a căror proprietate nu oferă acces la un flux de valoare continuu.

Elementul principal pentru a identifica dacă un activ este criptocapital sau criptocomoditate este dacă deținerea tokenului este o cerință pentru a putea participa în sistem și a primi fluxuri de valoare viitoare. Dacă deținerea activului este o cerință, atunci este criptocapital. Dacă nu este, atunci este un criptocomoditate (Ethereum 1.0 este un criptocomoditate. Ethereum 2.0 este criptocapital).

În interiorul criptocapitalului, putem stabili o subdiviziune între tokenii de securitate și tokenii de lucru.

Tokenii de securitate sunt tokeni care ar fi calificați ca active financiare conform testului Howey, în sensul că fluxurile de numerar pe care le generează pentru deținătorii lor sunt rezultatul efortului altora. În linii mari, acești tokeni pot fi evaluați cu metodologii din piețele tradiționale în termeni absoluți, cum ar fi metoda capitalului de risc și analizele fluxurilor de fonduri discountate (DCF), și în termeni relativi cu analiza companiilor comparabile sau cu analiza tranzacțiilor precedente.

În cazul tokenilor de lucru, fluxurile de fonduri generate sunt condiționate de un anumit tip de participare sau contribuție la rețea din partea deținatorului.

Ambele pot fi evaluate folosind valoarea actuală netă a fluxurilor viitoare de numerar; DCF în cazul tokenilor de securitate și DVF (discounted value flow) în cazul tokenilor de lucru.

În cadrul criptocomodităților, putem, de asemenea, să subdivid între tokenii de monedă și colecționabile.

Tokenii de monedă caută să îndeplinească una dintre cele trei funcții ale monedei: unitate de cont, rezervă de valoare sau mijloc de schimb. În termeni absoluți, pot fi evaluați folosind o anumită variantă a ecuației de schimb. În termeni relativi, putem utiliza metrici precum raportul NVT și numeroasele sale variații.

Colecționabilele nu generează fluxuri de numerar și, deoarece nu sunt fungibile, nu pot fi utilizate ca monedă (deși unele care se dovedesc a fi de succes ar putea începe să fie utilizate ca rezervă de valoare). Acești tokeni reprezintă un tip de bun digital sau fizic unic.

Așa cum colecționabilele nu sunt un activ productiv sau o monedă, modul de a le evalua este de a încerca să estimăm curbele de ofertă și cerere. Deoarece oferta este în general (deși nu întotdeauna) cunoscută și previzibilă, adevărata provocare este de a modela cererea. Acest lucru poate fi realizat printr-o cercetare a caracteristicilor specifice ale cererii tipului de activ în cauză, pentru a alege variabilele independente cu cel mai mare putere explicativ.

Pentru a avea o idee despre cum ar putea fi realizat acest lucru, să ne uităm la piața de artă. Există câteva cercetări econometrice despre evaluarea operelor de artă. În termeni relativi, operele de artă pot fi evaluate pe baza operelor comparabile în funcție de epocă, stil, artist etc. Este probabil ca NFT-urile să poată fi evaluate într-un mod similar.

Să avansăm acum către subcategorii și metodologiile lor corespunzătoare de evaluare.

Criptocapital

Tokeni de Securitate

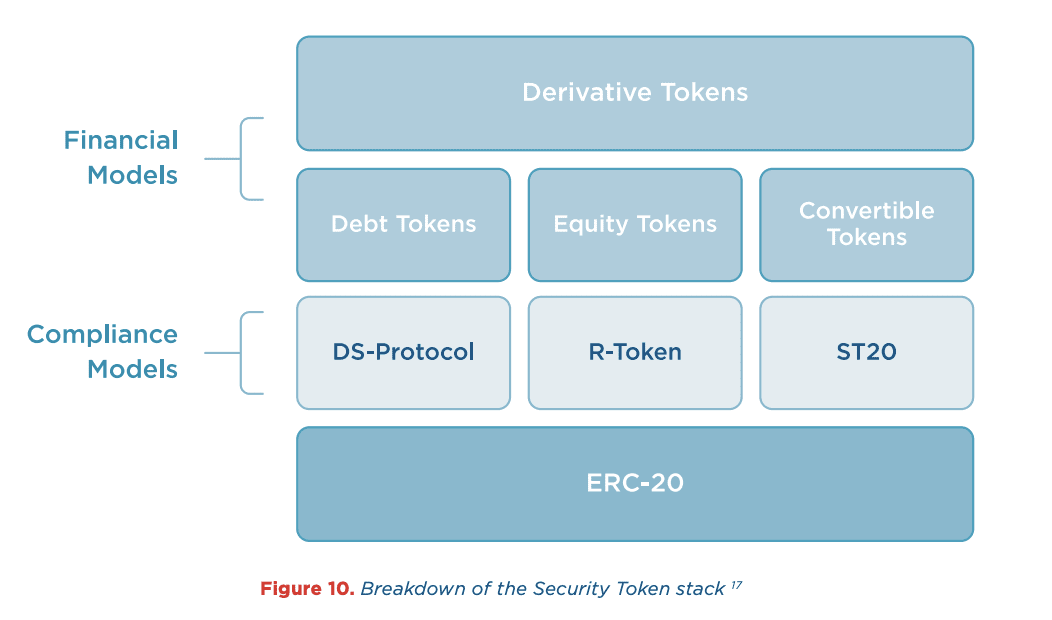

Tokenii de securitate sunt reprezentări tokenizate ale instrumentelor financiare. În termeni de subclasificări, urmez munca realizată de Newtown Partners în raportul său excelent despre tokenii de securitate, care împarte aceste active în patru categorii principale: tokeni de equity, tokeni de datorie, tokeni de derivați și tokeni hibrizi sau convertibili.

Tokeni de Equity

Ce sunt: Acești tokeni reprezintă acțiuni într-o companie subiacente într-un mod similar cu acțiunile cotate pe piață.

Exemple: Acesta este unul dintre cele mai comune tipuri de structuri în prezent, iar majoritatea emisiunilor de până acum au urmat formate precum Neufund, 7pass, 22xfund și Agenus.

Metodologia de evaluare: Există câteva metode bine cunoscute pentru a evalua diferite tipuri de acțiuni, inclusiv metoda capitalului de risc, analiza fluxurilor de fonduri discountate (DCF), studiile de companii comparabile sau analiza tranzacțiilor precedente.

Tokeni de Datorie

Ce sunt: Tokenii de datorie sunt active tokenizate care sunt sau reprezintă instrumente de datorie. Acestea pot fi subdivizate în două subcategorii: datorie tokenizată și datorie on-chain. Datoria tokenizată este o reprezentare tokenizată a vehiculelor de datorie existente (de exemplu, datorie corporativă, obligațiuni guvernamentale etc). Datoria on-chain este o reprezentare a datoriei unde fluxurile de fonduri sunt complet automatizate într-o blockchain.

Exemple: Un exemplu de datorie tokenizată este bond-i al Băncii Mondiale, un nou instrument de datorie operat prin blockchain care a strâns 110 milioane de dolari australieni într-o ofertă realizată în Australia. Securitize a anunțat, de asemenea, că s-a alăturat acceleratorului blockchain de la IBM cu scopul de a moderniza piața de datorie corporativă evaluată la 82 de trilioane de dolari.

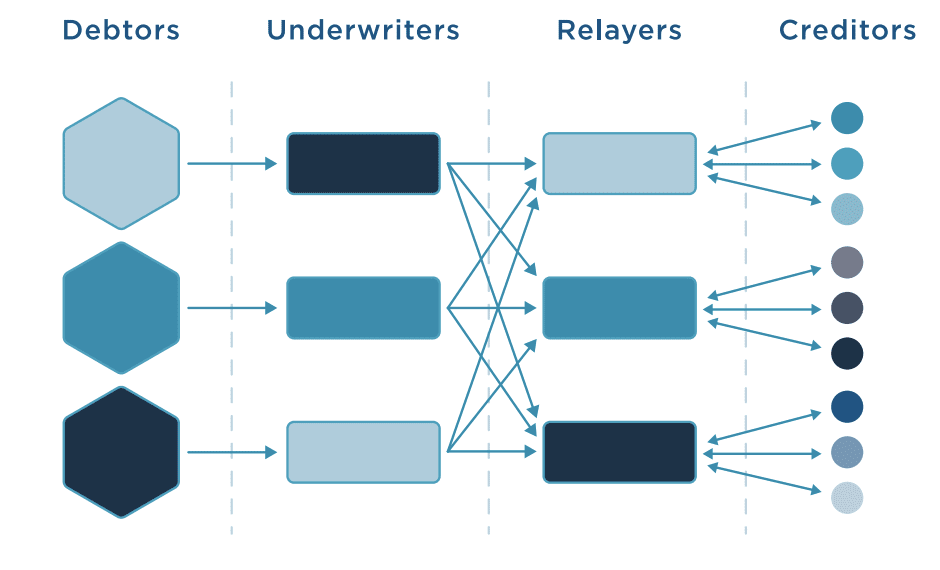

În termeni de datorie on-chain, un exemplu mare este Dharma, un protocol blockchain care permite crearea și gestionarea activelor de datorie tokenizate pe baza a patru componente fundamentale: debitori, emițători, relayeri și creditori.

Metodologia de evaluare: Datoria este cel mai vechi instrument financiar și există forme acceptate în general de evaluare a acesteia. Practic, valoarea unei obligațiuni va depinde de fluxurile de numerar pe care le va produce pe parcursul vieții sale (adică, cuponul său) și riscul acestor fluxuri de numerar (adică, riscul de default al entității subiacente). Odată ce aceste două variabile sunt calculate, o obligațiune poate fi evaluată folosind o metodologie tradițională de fluxuri de fonduri discountate, unde fluxurile de numerar sunt discountate pe baza percepției pe care o avem asupra riscului.

Tokeni Derivați

Ce sunt: Tokenii de derivați, la fel ca derivații financiari tradiționali, sunt instrumente care își derivă valoarea dintr-un activ sau seturi de active subiacente.

În mod specific, derivatele sunt contracte între două sau mai multe părți în care fiecare acceptă să plătească celeilalte o anumită sumă de bani (sau alte active) în funcție de care sunt mișcările de preț ale activului de bază. În practică, derivatele creează o piață pentru riscuri. Permit participanților de pe piață să se acopere împotriva riscurilor care altfel ar fi imposibil de cumpărat sau vândut.

(Conform clasificării lui Jesús Rodriguez, tokenii de derivați pot fi subdivizați în continuare în modele de forward, opțiuni și swap-uri.)

Exemple: Există diferite protocoale care caută să creeze diferite părți ale stivei de derivați. De exemplu, dYdX facilitează tranzacționarea cu marjă prin intermediul tokenilor dYdX. Acestea sunt tokeni ERC-20 a căror valoare crește sau scade în funcție de performanța activului de bază.

Setul de protocoale permite compunerea diferitelor tokenuri care colateralizează o unitate comerciabilă unică, permițând efectiv crearea de ETF-uri și indecși cripto descentralizați.

Protocolul UMA se concentrează pe partea de swap-uri a stivei de derivați cu produsul său USStocks, un token ERC-20 care reprezintă proprietatea sintetică a unui indice al celor mai mari 500 de companii listate la bursă din Statele Unite. Acest lucru permite oricui are o conexiune la internet să participe pe piața de acțiuni din Statele Unite.

Cum să le evaluăm: În termeni generali, valoarea unui derivat este întotdeauna legată de valoarea activului de bază. Dacă valoarea activului de bază se schimbă, se schimbă și valoarea netă prezentă (NPV) a contractului de derivați. În funcție de tipul de derivat, alte variabile precum volatilitatea, valoarea timpului și prețul de exercițiu intră în joc. Există mai multe modele de evaluare a derivatelor, cum ar fi celebrul model Black-Scholes pentru opțiuni, modelul Heston pentru swap-uri, modelul de evaluare Monte Carlo și modelul de prețuri pentru opțiuni binomiale.

Tokeni Hibrizi

Ce sunt: Un token de securitate hibrid combină caracteristicile și profilurile de risc ale două sau mai multor instrumente financiare, creând inovații fără precedent (în lumea tradițională, putem gândi la datoriile convertibile și acțiunile convertibile ca exemple de instrumente hibride). Tokenii de securitate hibrizi permit crearea de instrumente care oferă diferite balanțe de risc și recompensă și care permit agenților să se acopere împotriva condițiilor specifice de piață.

Spațiul de design pentru tokenii hibrizi este încă deschis și, având în vedere ușurința de a programa tokenii de securitate în comparație cu instrumentele tradiționale, ar trebui să vedem un câmp larg de experimentare în următorii ani.

Exemple: Singurul exemplu pe care îl cunosc de token hibrid este emiterea de equity preferată de tZERO, care plătește 10% venituri ajustate deținătorilor săi.

Cum să le evaluăm: Modelele de evaluare pentru tokenii hibrizi depind de tipul de token de care este vorba și de instrumentele financiare din care este compus. Asta fiind spus, în general se folosește aceeași metodologie ca pentru evaluarea obligațiunilor și acțiunilor convertibile din piețele financiare tradiționale. Valoarea fiecărui component trebuie calculată independent și apoi adunată pentru a obține valoarea instrumentului hibrid.

Tokeni de Lucru

În opinia mea, toate modelele bune de utility token pot fi văzute într-o anumită măsură ca tokeni de lucru. Tokenii de lucru pot fi văzuți ca licențe de taxi, în sensul că sunt tokeni stake-ati de un furnizor de servicii în schimbul dreptului de a oferi un serviciu profitabil rețelei.

Acest lucru are două mari beneficii:

Adopția rețelei: Tokenii de lucru pot fi utilizați pentru a coordona partea ofertei rețelei în moduri care altfel ar fi foarte dificile sau imposibile, oferind în același timp un stimulent celor care își depun tokenii pentru a oferi un serviciu în protocol. Această recompensă poate fi plătită prin inflație (în acest caz, este un impozit asupra deținătorilor, cum face Steem), prin comisioane de tranzacție (în acest caz, este un impozit asupra utilizatorilor, cum face Augur), sau printr-o combinație între cele două (Ethereum 2.0).

Alinierea stimulentelor: În unele cazuri, tokenii de lucru pot fi utilizați în cadrul designului mecanismului pentru ca furnizorii de servicii din rețea să aibă „skin in the game”. Adică, pentru a nu fi doar recompensați pentru munca lor bună, ci și să fie pedepsiți (prin pierderea tokenilor) dacă efectuează vreo acțiune care dăunează rețelei. Tokenii de lucru permit alinierea acestor stimulente fără a depinde de un mecanism de identitate sau reputație.

În mod absolut, tokenii de lucru pot fi evaluați prin valoarea prezentă netă a fluxurilor de fonduri viitoare pe care le vor primi participanții de pe partea ofertei (Discounted Value Flow sau DVF). În termeni relativi, tokenii de lucru ar putea fi evaluați prin compararea diferitelor elemente: un multiplicator al valorii totale a muncii în raport cu valoarea rețelei care compară fluxurile de numerar plătite agenților din partea ofertei (un proxy pentru utilitate / venituri) cu valoarea actuală a rețelei (un proxy pentru preț).

În același timp, tokenii de lucru pot fi subdivizați între tokeni de serviciu, tokeni discount și tokeni de guvernare, în funcție de natura muncii care se oferă rețelei.

Tokeni de Serviciu

Ce sunt: Tokenii de serviciu sunt cel mai clar tip de muncă. În acest caz, utilizatorul depune un token pentru a oferi un serviciu rețelei în schimbul unui anumit flux de fonduri. Dacă munca este realizată corect (unde „corect” este de obicei definit printr-un anumit mecanism de consens), utilizatorul primește o recompensă sub formă de o comision plătit fie de partea cererii, fie prin inflație.

Este important ca aceste comisioane să nu fie plătite în tokenul nativ, deoarece acesta trebuie depus pentru ca utilizatorul să fie eligibil pentru a fi ales pentru a primi comisioane. Dacă munca este realizată incorect sau malitios, tokenii depuși sunt pierduți.

Exemple: Există diferite implementări posibile ale tokenilor de serviciu. O prima implementare sunt tokenii „skin in the game”, unde suma pe care o depune un utilizator afectează suma pe care o poate câștiga.

O altă implementare sunt tokenii de acces, unde suma de depus este fixă, similar cu o licență.

În cazul registrelor curate de tokeni, utilizatorii depun tokeni pentru a filtra date și a crea liste de încredere.

În sistemele Burn & Mint Equilibrium, în loc să plătească comisioane furnizorilor de servicii, clienții ard tokeni (denominați în dolari) în numele unui furnizor de servicii, iar furnizorii de servicii primesc o parte pro-rata din inflația lunară (denominată în tokenul nativ) pe baza procentului de tokeni arși în numele lor.

Unele exemple de tokeni de serviciu includ Ethereum 2.0, Steem, Bancor, Jur, Kleros, Augur și Keep Network. De asemenea, listele curate de tokeni, cum ar fi Ocean Protocol și District0X.

Cum să le evaluăm: Deoarece “stake-ul” tokenilor și furnizarea de muncă rețelei generează fluxuri de valoare pentru actorii care participă din partea ofertei, acești tokeni pot fi evaluați folosind valoarea prezentă netă a acestor fonduri. Acesta este metoda utilizată în lumea tradițională atunci când evaluăm licențele de taxi. Pentru exemple de evaluare a tokenilor de lucru, consultați analiza lui MultiCoin Capital despre Factom sau evaluarea sa a lui Augur.

Tokeni Discount

Ce este: Un discount token oferă utilizatorului un discount asupra tranzacțiilor care se realizează într-o rețea. Este un tip de token de lucru în care beneficiul este contingent la realizarea de tranzacții de către utilizator (și, prin urmare, contribuția) la rețea.

Tokenii discount pot fi implementați ca un model de utilizare, unde utilizatorul obține discount la plata pentru serviciu cu tokenul de discount (de exemplu, tokenul BNB de la Binance) sau cu un model de stake unde utilizatorul trebuie să depună tokenul pentru a se califica pentru o parte pro-rata din discountul total disponibil (de exemplu, tokenul SWC de la SweetBridge).

Exemple: Tokenul BNB de la Binance este un exemplu de token discount bazat pe un model de utilizare. Tokenul SWC de la Sweetbridge este un exemplu de token discount bazat pe un model de stake.

Cum să le evaluăm: Tokenii discount pot fi evaluați luând în considerare valoarea prezentă netă a fluxurilor de fonduri pe care le primesc participanții de pe partea ofertei. În acest caz, aceștia sunt deținătorii tokenilor care primesc fluxuri de valoare sub formă de reduceri la tranzacțiile pe care le realizează în rețea.

Putem gândi la tokenii discount ca la active care oferă deținătorului lor dreptul de a obține un discount perpetuu la comisioanele de tranzacție, dar structurat într-un mod în care discountul este matematic echivalent cu un royalty care este primit doar dacă utilizatorul folosește serviciile platformei.

Din perspectiva emițătorului tokenului, este un model de regalități, dar care, în loc să ofere un drept la o proporție dintr-un total de fluxuri de numerar, reprezintă drepturi la o proporție din discountul total oferit.

Ca rezultat, cantitatea absolută de discount oferită de fiecare token (și, prin urmare, valoarea sa) crește liniar împreună cu adopția rețelei, oferindu-le deținătorilor de token un discount în creștere pe care îl pot folosi ei înșiși sau vinde altora. Pentru exemple de evaluare a tokenilor discount, consultați munca lui Phil Bonello sau modelul de evaluare SweetBridge al lui Michal Bacia.

Tokeni de Guvernare

Ce este: Un token de guvernare oferă utilizatorilor capacitatea de a influența modul în care o rețea este guvernată, inclusiv alegerea reprezentanților, propunerea și votarea actualizărilor, decizia despre cum să cheltuie fondurile și chiar determinarea politicii monetare. Tokenii de guvernare sunt utilizați în protocoalele care au proceduri formale și automatizate de guvernare „on-chain” unde regulile de guvernare sunt codificate în protocol și rezultatele guvernării sunt executate automat.

Deși tokenii de guvernare ar putea intra în cadrul tokenilor de serviciu, funcția lor este suficient de diferită pentru a merita o categorie proprie.

Exemple: Unele exemple de tokeni de guvernare includ 0x, MakerDAO, Decred și Dfinity.

Cum să le evaluăm: Intuiția din spatele tokenilor de guvernare este că, dacă valoarea unei rețele crește, capacitatea de a influența soarta sa devine un resursă rară. Unii, cum ar fi fondul Fabric Ventures, susțin chiar că valoarea acestei influențe ar putea crește exponential cu valoarea pe care o asigură.

Cea mai bună muncă cantitativă dezvoltată pe acest subiect este această postare de Phil Bonello, care avertizează că valoarea tokenilor de guvernare este determinată de costul asociat cu un eventual fork (unde acest cost poate fi calculat ca diferența între valoarea prezentă netă a rețelei înainte de fork și valoarea rețelei după fork).

În plus, Jake Brukhman a dezvoltat un lucru interesant despre evaluarea tokenilor de guvernare prin modelul său de decisivitate, care caută să determine capacitatea oricărui deținător de token de a influența decizia cu privire la o distribuție de tokeni dată. Aceste stake-uri pot fi apoi ordonate și evaluate în mod relativ, ceea ce oferă baza pentru o evaluare absolută.

Curios, în modelul lui Brukhman, valoarea unui token de guvernare nu este doar pozitiv corelată cu capacitatea de a influența rețeaua, ci în unele cazuri această relație este exponențială. Acest lucru înseamnă, de asemenea, că, sub anumite distribuții, stake-uri mici nu au nicio valoare (sau o valoare foarte mică), ceea ce preconizează probleme de lichiditate potențiale pentru unii tokeni de guvernare.

Burn & Mint Equilibrium

Ce este: Este un tip de token de serviciu în care, în loc să plătească taxe furnizorilor de servicii, clienții ard tokeni (denominați în dolari) în numele unui furnizor de servicii, iar furnizorii de servicii primesc o parte din inflația lunară (denominată în tokenul nativ) bazată pe procentajul tokenilor arși în numele lor.

Acest model de token este mai greu de înțeles și nici măcar nu este clar că se califică ca token de lucru, deoarece utilizatorii nu trebuie să depună tokenul lor pentru a primi fluxuri de valoare. În schimb, tokenul acționează ca o monedă de plată specifică rețelei, cu fluxuri de valoare transferate indirect prin deflație.

Exemple: Factom și Scriptarnica.

Cum să le evaluăm: Acești tokeni sunt extrem de dificili de evaluat deoarece fluxurile de valoare nu sunt plătite direct, ci sunt capturate prin scăderi sau creșteri în oferta totală. Singurul model de evaluare pe care îl cunosc pentru aceasta este modelul de evaluare Multicoin pentru Factom.

Tokeni de Monedă

Tokenii de monedă caută să îndeplinească una sau mai multe dintre funcțiile monedei:

Un mijloc de schimb care elimină ineficiențele trocului.

O unitate de cont care facilitează evaluarea și calculul.

O rezervă de valoare care permite ca tranzacțiile să se desfășoare pe parcursul unor perioade mari și distanțe geografice.

Tokenii de monedă sunt primul lucru la care oamenii se gândesc atunci când se gândesc la blockchain: promisiunea originală a criptomonedelor de a crea o monedă digitală descentralizată și globală, care nu necesită permisiunea nimănui pentru a fi utilizată și care este rezistentă la cenzură și programabilă. În sinteză, care oferă o tehnologie de bani superioară pentru nevoile lumii actuale.

Deși obiectivul oricărui token de monedă este în cele din urmă să îndeplinească cele trei funcții ale banilor, în general, au decis să înceapă doar cu una. Racionalitatea din spatele acestui lucru este că, în loc să încerce să îndeplinească toate funcțiile și să nu reușească în niciuna, este mai bine să înceapă cu doar una și să o facă extrem de bine, așteptând ca ulterior să urmeze celelalte.

Tokenii de monedă pot fi clasificați în funcție de funcția pe care încearcă să o îndeplinească inițial. Majoritatea au ales să înceapă fie ca rezervă de valoare, fie ca mijloc de schimb.

Tokeni de Valoare

Ce sunt: Tokenii de valoare caută să devină „o versiune mai bună a aurului” (adică aur digital). Pentru a realiza acest lucru, privilegiază anumite caracteristici în detrimentul altora:

Scarcitate: O ofertă fixă (sau, cel puțin, previzibilă) care nu poate fi schimbată sau manipulată.

Securitate: Utilizatorii trebuie să aibă certitudinea că nu își vor pierde fondurile din cauza defectelor tehnice (de exemplu, un hack în smart contract).

Fără permisiune: Nu ar trebui să existe niciun agent cu capacitatea de a împiedica un utilizator să utilizeze tokenul.

Rezistență la cenzură: Cu excepția violenței fizice, nimeni nu ar trebui să poată lua tokenii de la proprietar.

În cazuri extreme de tokeni de rezervă de valoare, unii susțin că nu ar trebui să se facă niciun compromis în niciuna dintre aceste patru caracteristici, indiferent de ce ar putea fi beneficiul unui compromis.

Argumentul spune că, la fel ca aurul, un token de rezervă de valoare nu trebuie să fie ieftin, scalabil, programabil, privat, flexibil sau utilizabil. Atâta timp cât poate fi transformat în alte active sau monede mai practice (sau folosit ca garanție pentru aceste active sau monede mai practice), își îndeplinește funcția de rezervă de valoare.

Aceasta este viziunea Bitcoin-ului articulată de Saifedean Ammous în cartea The Bitcoin Standard și de Murad Mahmudov în Off the Chain. Ei văd Bitcoin-ul ca un strat de soluție, care oferă o monedă de rezervă pentru sistemul financiar, similar aurului (doar că mai bun în toate aspectele) care este stocat în seifurile băncilor centrale și se mută doar în jur de o dată pe an în

Monede de Confidențialitate: Susținătorii monedelor de confidențialitate susțin că confidențialitatea este esențială și că natura pseudonimă a Bitcoin-ului îl face să fie urmărit de firme precum Chainalysis.

În interiorul monedelor de confidențialitate, există diferite implementări care fac diferite compromisuri de design: de la zk-snarks de Zcash, semnăturile ring de Monero și implementările de Mimblewimble alese de Grin și Beam. Pentru un bun rezumat al unor compromisuri în designul monedelor de confidențialitate, consultați cercetarea Zero Knowledge Proofs: Privacy & Scaling de la Delphi Digital.

Stablecoins: Emitenții de stablecoins susțin că stabilitatea este esențială pentru funcția de rezervă de valoare, deoarece nimeni nu dorește să-și stocheze bogăția pe termen lung într-un activ care experimentează fluctuații frecvente de 50%.

În interiorul stablecoins, există, de asemenea, mai multe implementări care fac diferite compromisuri în ceea ce privește eficiența capitalului, scalabilitatea și trilema descentralizării. Cele trei tipuri principale de stablecoins sunt:

Susținute de bani fiat: Mențin stabilitatea lor datorită unei rezerve de bani fiduciar stocată într-o entitate centralizată.

Susținute de cripto: Mențin stabilitatea datorită unei garanții precum ETH păstrat într-un escrow descentralizat.

Seigniorage share: Caută să recreeze o „bancă centrală algoritmică” care menține stabilitatea ajustând dinamic oferta și cererea.

Pentru mai multe despre stablecoins, consultați acest mare articol introductiv de Haseeb Qureshi.

Platformele de Smart Contracts care nu se bazează pe Proof of Stake: Susținătorii acestei tehnologii subliniază că, așa cum lumea și tehnologia au evoluat, ar trebui să se schimbe și concepția noastră despre ceea ce este o rezervă de valoare.

Se spune că utilitatea, și în special programabilitatea, este un component esențial al unei rezerve de valoare pentru secolul 21. Din nou, există diferite abordări pentru platformele de smart contracts, care fac diferite compromisuri legate de scalabilitate, securitate și trilema descentralizării. Distincția între platformele care folosesc PoS și cele care nu folosesc PoS este importantă aici, deoarece platformele bazate pe PoS generează un randament. Prin urmare, acestea se califică mai mult ca criptocapital decât ca criptocomodități.

Exemple: Cel mai bun exemplu de rezervă de valoare tradițională este Bitcoin. Monedele de confidențialitate pentru rezervă de valoare includ Xcash și Monero. Stablecoins de rezervă de valoare includ TrueUSD, Paxos și Gemini USD. Platformele de smart contracts care nu se bazează pe PoS includ Ethereum 1.0.

Cum să le evaluăm: În termeni de metodologii de evaluare absolute, toți tokenii de monedă pot fi evaluați folosind o anumită variantă a ecuației de schimb (M.V = P.Q). Această metodologie a fost propusă pentru prima dată de Chris Burniske în 2017 cu modelul său INET.

Principala critică la acest model este că variabila de viteză pare arbitrara și greu de justificat.

De atunci, modelul a fost rafinat și îmbunătățit cu soluții propuse de diferiți analiști. Alex Evans, de la Placeholder, a propus modelul VOLT, care folosește abordarea Baumol-Tobin pentru a obține o estimare mai bună a vitezei.

HASH CIB a propus abordarea Rational Market Value, care permite modelarea vitezelor care se schimbă în timp, în loc de a presupune o viteză constantă.

În termeni de metodologii de evaluare relative, au apărut diferite indicatori și rapoarte care ne permit să comparăm rapid aceste criptomonede unele cu altele.

Prima propunere a fost Network Value to Transaction Value (NVT) de Willy Woo, care oferă un indicator echivalent cu metrica Price to Earnings (P/E) utilizată în piețele tradiționale. Acest lucru permite investitorilor să discernă rapid dacă o rețea este supraevaluată sau nu în raport cu omologii săi (un multiplicator ridicat sugerează că există o supraevaluare).

Intuiția din spatele acestui model este că, în piețele tradiționale, veniturile reprezintă utilitatea unei companii, în timp ce prețul reprezintă cât de mult este cineva dispus să plătească pentru această utilitate. Având în vedere că criptomonedele vizează stocarea și transferul de valoare în loc de generarea de venituri, putem vedea banii care circulă printr-o monedă ca utilitatea acelei monede și ca un proxy pentru veniturile unei companii.

Deși NVT a funcționat bine, de-a lungul timpului au apărut mai multe metrici suplimentare pentru a compensa erorile sale.

Raportul NVT Signal Ratio al lui Dmitry Kalachkin folosește o medie mobilă de 90 de zile a volumului zilnic de tranzacții în loc să facă o fotografie (așa cum în NVT-ul tradițional) pentru a face NVT mai predictiv decât reactiv și astfel devine mai util pentru a informa deciziile de tranzacționare.

Raportul Wookalich, pe de altă parte, caută să corecteze inflația pe termen lung, ajustând raportul NVT normalizându-l printr-un factor de diluție. Indicatorul MVRV dezvoltat de Mahmudov și Dave Puell folosește indicatorul Realized Value de Nic Carter în loc de Network Value mai tradițional pentru a reflecta mai bine efectul monedelor pierdute și al hodlerilor asupra prețului Bitcoin-ului.

Mai recent, Cryptopoiesis și alții și-au exprimat îngrijorarea cu privire la efectele potențiale ale grupării tranzacțiilor, rețeaua Lightning și alte tehnologii de scalare de layer 2 asupra NVT, deoarece reduc volumul on-chain și, prin urmare, fac ca NVT să pară artificial costisitor.

Notă: Atât aceste, cât și alte metrici pot fi vizualizate în Woobull Charts și CoinMetrics.

Tokeni de Plată

Ce sunt: Tokenii de plată caută să optimizeze funcția banilor ca mijloc de schimb. Aceasta a fost viziunea originală din spatele Bitcoin-ului (așa cum a fost evidențiat de titlul lucrării lui Satoshi: „Sistem de numerar electronic peer-to-peer”). Tokenii de mijloc de schimb prioritizează scalabilitatea și utilizabilitatea peste celelalte funcții.

Problema cu tokenii care funcționează ca mijloace de schimb pure (adică aceia care nu au caracteristici de rezervă de valoare sau care au o probabilitate foarte mică de a deveni rezervă de valoare) este că sunt foarte slab în capturarea valorii, din cauza „problemei vitezei”, identificată și discutată de autori precum Vitalik, Kyle Samani, Cathy Barrera, James Kilroe, eu însumi și mulți alții.

Pentru a rezuma problema, nu există niciun stimulent de a deține un token de mijloc de schimb pur și de a suporta un risc de preț în raport cu fiat sau alte active. Prin urmare, tokenii de mijloc de schimb sunt cumpărați pentru a achiziționa un bun sau serviciu particular și sunt vânduți imediat, ceea ce rezultă în faptul că viteza (numărul de ori că se schimbă de mâini pe an) este extrem de mare.

Folosind adaptarea lui Chris Burniske a ecuației de schimb:

M.V = P.Q

Unde:

M: Baza monetară a activului.

V: Viteza activului (cât de multe ori o monedă medie trece de la o persoană la alta în fiecare zi).

P: Prețul resursei digitale care este oferită. Acesta nu este prețul criptomonedei, ci al resursei care este oferită prin rețea (adică, prețul în $ pe GB de stocare în cazul Filecoin).

Q: Cantitatea de resursă digitală care este oferită în rețea (GB-uri de stocare, în cazul Filecoin).

Așa cum avertizează Burniske, pentru a evalua moneda, trebuie să rezolvăm M în:

M = P.Q / V

M este dimensiunea bazei monetare necesară pentru a susține o criptoeconomie de dimensiune P.Q la viteza V. Pentru a găsi prețul tokenului, pur și simplu împărțim M la oferta totală a tokenului. Așa cum vedem, cu cât viteza este mai mare, cu atât valoarea monedei este mai mică. Este clar că viteza monedei este invers proporțională cu valoarea sa.

Așa cum spune James Kilroy:

„Acest lucru este intuitiv pentru că, dacă activitatea tranzacțională a unei economii este de 100 de miliarde de dolari (pe an) și monedele circulă de 10 ori fiecare pe parcursul anului, atunci valoarea colectivă a monedelor este de 10 miliarde de dolari. Dacă circulă de 100 de ori, atunci valoarea colectivă a monedelor este de 1000 de milioane.”

Exemple: Unele exemple de monede pure de schimb sunt Aventus, TicketChain, BlockTix, Bitstation, Bhired, Dentacoin și Celsius Network. Nu este cel mai comun tip de model de token, în special în timpul maniei din 2017, când au fost implementate forțat în rețele care nu aveau cu adevărat nevoie de un token.

Cum să le evaluăm: Tokenii de mijloc de schimb, la fel ca monedele de rezervă de valoare, pot fi evaluați cu ecuația de schimb. Principalul diferențiator este că, în cazul tokenilor de mijloc de schimb, viteza va fi extrem de mare. Pentru exemple care ilustrează efectele drastice pe care acest lucru le poate avea asupra evaluării, consultați analiza lui Pfeffer despre evaluarea Ethereum sub PoS, având în vedere o viteză medie ridicată.

Colecționabile

Ce este: Colecționabilele sunt tokeni non-fungibili (NFT-uri) care, așa cum sugerează numele, reprezintă ceva unic și non-intercambiabil. Acest lucru poate include atât colecționabile digitale (de exemplu, articole unice dintr-un joc) cât și colecționabile susținute de active fizice, cum ar fi opere de artă, bilete de avion sau bijuterii.

Deși toate colecționabilele sunt NFT-uri, nu toate NFT-urile sunt colecționabile. De asemenea, putem gândi la NFT-uri productive ca drepturi de proprietate sau alt tip de activ digital care generează fluxuri de numerar.

Exemple: Unele exemple de NFT includ CryptoKitties, tokeni de teren în Decentraland, colecționabile în Axie Infinity și pictura lui Picasso tokenizată de Maecenas.

Cum să îi evaluăm: În termeni fundamentali, deoarece colecționabilele nu sunt un activ productiv sau o monedă, ele pot fi evaluate doar încercând să estimăm curbele de ofertă și cerere.

Cum oferta este în general (deși nu întotdeauna) cunoscută și previzibilă, provocarea este de a modela cererea. Acest lucru poate fi realizat investigând caracteristicile specifice ale cererii activului pentru a selecta variabilele independente cu cel mai mare putere explicativ și a le modela într-o regresie.

Putem obține câteva idei revizuind modul în care se realizează evaluările în publicații econometrice despre evaluarea din industria artei.

În termeni relativi, colecționabilele pot fi evaluate comparându-le cu altele similare (de exemplu, în cazul operelor de artă, s-ar putea folosi date precum epoca, artistul, stilul etc.).

Concluzie

Această postare reprezintă cel mai bun efort al meu de a crea o taxonomie a modelului de tokeni cunoscuți și a modelelor lor de evaluare. Sper că aceasta va ajuta la eliminarea nomenclaturii imprecise precum „tokeni utility” (un nume care acoperă multe lucruri, cum ar fi tokenii de monedă, tokenii de lucru și altele) și să o înlocuiască cu o terminologie mai precisă și referitoare la modele de tokeni clar definite.

De asemenea, sper că acest lucru va oferi o oarecare vizibilitate asupra muncii fantastice realizate de mai mulți cercetători în economiile token și studiile lor despre cum să evaluăm aceste diferite tipuri de tokeni.