Hash Global a lansat oficial cea mai recentă cercetare (metoda de evaluare a token-urilor funcționale de valoare), propunând pentru prima dată conceptul central de „token funcțional de valoare”, concentrându-se pe modul de identificare a activelor token care au suport de valoare și utilizare reală și construind un cadru sistematic de evaluare. Raportul folosește BNB ca exemplu reprezentativ, analizând în profunzime modelul său economic, aplicațiile pe blockchain și logica evaluării, oferind industrie o metodă de judecată a valorii pe termen lung dintr-o perspectivă cantitativă.

Autor:

Jessica Feng, Manager de Investiții al Hash Global BNB Fund;

James (KK) Shen, Fondator al Hash Global.

Unu, introducere

În ultimii ani, dezvoltarea rapidă a infrastructurii financiare Web3 redefinește regulile de operare ale piețelor de capital, programabilitatea și deschiderea sa remodelând sursele de valoare ale activelor și stimulând apariția unei noi forme de active. Aceste active noi nu doar că poartă valoarea tradițională de tip acțiune, adică o mapare a valorii platformei, protocolului sau ecosistemului; dar au și o valoare de utilizare clară, putând fi utilizate pentru a plăti taxe, a obține reduceri de servicii, a debloca permisiuni de acces etc. Acest raport se referă la aceste active noi ca „token-uri funcționale de valoare”, referindu-se la active complexe care dețin atât „proprietăți ale activelor”, cât și „drepturi de utilizare”.

Apariția de active noi stimulează evoluția conceptului de „valoare” în sine, iar metodologia de evaluare a investitorilor de valoare trebuie să evolueze de asemenea, așa cum revoluția internetului din începutul secolului XXI a adus o nouă logică de evaluare pentru acțiunile de internet. Pionierul investițiilor de valoare în active cripto, John Pfeffer, a afirmat: „Principiul fundamental al investițiilor de valoare se bazează pe gândirea independentă bazată pe o logică de evaluare fiabilă. Atunci când un nou tip de activ apare, nu există o logică de evaluare corespunzătoare; investitorii de valoare ar trebui să se străduiască să descopere o nouă logică de evaluare.”

Considerăm că cel mai reprezentativ token funcțional de valoare este token-ul platformei Binance, cea mai mare bursă de criptomonede din lume - Binance Coin (BNB).$BNB Pe de o parte, reflectă valoarea platformei, iar pe de altă parte, are o valoare de utilizare efectivă în ecosistem, fiind unul dintre cele mai timpurii exemple de acest tip de activ, cu cele mai mature practici. Binance a finalizat designul economiei token-ului BNB încă din 2017, fiind primul care a definit această clasă de active de tip token funcțional de valoare. De asemenea, în 2019, am propus un cadru de evaluare bazat pe ecuația monetară (MV = PQ) pentru a evalua logica generării valorii BNB și a token-urilor funcționale de valoare, respectând principiile fundamentale ale investiției de valoare.

În ultimii șase ani, am publicat succesiv cinci rapoarte, primind numeroase întrebări și feedback din partea investitorilor și instituțiilor. Continuăm să ne optimizăm modelul, care a fost validat inițial de piață. Acum, prezentăm această metodă în mod organizat, sperând să ajutăm instituțiile de management al activelor, investitorii, cercetătorii din industrie și echipele de proiect în analiza și deciziile lor privind evaluarea investițiilor în token-urile funcționale de valoare, stabilirea prețurilor activelor și designul economiei token-ului.

Tehnologia de registru distribuit Web3 a schimbat deja și va schimba permanent baza piețelor de capital. Un sistem financiar Web3 mai eficient și mai transparent va deveni cu siguranță nucleul infrastructurii financiare viitoare. Pe măsură ce sistemele de reglementare a activelor cripto din întreaga lume continuă să se dezvolte, cum ar fi recentul proiect de lege american (CLARITY Act) care definește clar structura pieței activelor digitale, precum și legislația stabilită privind monedele stabile din SUA și Hong Kong, credem că vom vedea o apariție masivă a token-urilor funcționale de valoare reprezentate de BNB, așa cum Tesla emite noi „acțiuni”, vor fi emise token-uri funcționale de valoare pe Ethereum sau Binance Chain, având nu doar „valoare de acțiune”, dar putând fi folosite și pentru a obține reduceri la încărcarea la stațiile de încărcare folosind token-uri ecologice. Așteptăm cu nerăbdare ca token-urile funcționale de valoare să devină cea mai importantă formă de vehicul de active pe piețele de capital ale viitorului!

Două, definiția și caracteristicile token-urilor funcționale de valoare

Token-urile funcționale de valoare definite în acest raport se referă la activele cripto care au simultan următoarele două tipuri de bază de valoare:

1. Proprietăți ale activelor / proprietăți de tip acțiune: reprezintă o mapare a valorii unei platforme, protocoale sau ecosistem. Valoarea sa este de obicei influențată de dimensiunea ecosistemului, creșterea numărului de utilizatori, activitatea de tranzacționare și alți factori macroeconomici, logic similar cu acțiunile unei companii.

2. Proprietăți funcționale / proprietăți de tip monedă: îndeplinesc funcții practice în scenarii specifice de utilizare, cum ar fi plata taxelor, taxe de combustibil (Gas), staking, participarea la guvernare, schimbul de servicii sau beneficiul de reduceri pe platformă etc.

Pentru această clasă de active, raportul a ales să construiască un model de evaluare bazat pe ecuația monetară (MV = PQ), având în vedere următoarele două puncte:

În primul rând, deși token-urile funcționale de valoare au anumite caracteristici de tip „acțiune”, proprietățile lor de activ sunt totuși diferite de titlurile tradiționale. De exemplu, BNB nu reprezintă o formă de acțiune sau de drepturi de flux de numerar în compania Binance. Echipa fondatoare Binance, având în vedere dezvoltarea ecosistemului, a legat interesele tuturor părților implicate în ecosistem (acționari, echipa de management, utilizatori și alți interesați) încă de la începutul proiectului, concentrând creșterea valorii ecologice asupra singurului token al ecosistemului, BNB, obținând astfel spiritul colaborării și partajării apreciat în Web3. Începând din 2021, Binance a ajustat mecanismul de distrugere al BNB de la „răscumpărarea legată de profituri” la „distrugerea automată bazată pe volumul de tranzacții pe lanț”, rupând în mod activ legătura directă între valoarea token-ului și performanța financiară a platformei pentru a evita riscurile legate de titluri.

În 2025, legislația CLARITY emisă de Statele Unite va distinge clar între „bunuri digitale” și „token-uri de tip securitate”. În această direcție de reglementare, credem că viitoarele token-uri funcționale de valoare vor tinde să se apropie de direcția „bunurilor digitale”, deși există o bază de valoare obținută din valoarea acțiunilor tradiționale, dar în design se evită standardele „contractului de investiție” și testul Howey pentru token-urile de securitate. Prin urmare, aceste token-uri nu dispun de caracteristicile legale ale activelor de tip acțiune tradițional; în metodologia de evaluare, nu se poate face o evaluare directă folosind modelul de evaluare a întreprinderilor bazat pe fluxurile de numerar discountate.

Pe de altă parte, valoarea token-urilor funcționale provine în principal din scenariile lor de utilizare practică în ecosistem. Acestea îndeplinesc funcții precum plăți, taxe de gaz, staking, participare la noi listări, guvernare etc., având în esență un rol similar cu moneda circulantă dintr-o economie. Valoarea lor este influențată de dimensiunea activităților economice ecologice, frecvența utilizării token-ului, mecanismele de ajustare a ofertei și alte factori multipli. Prin urmare, comparativ cu metodele de evaluare a valorii titlurilor, ecuația monetară este mai potrivită pentru a captura proprietățile de „monedă” ale acestor token-uri și pentru a integra sursele multiple de valoare într-un sistem logic unificat.

În concluzie, avantajul principal al evaluării token-urilor funcționale de valoare folosind ecuația monetară constă în faptul că acest model oferă un cadru analitic clar structurat, cu variabile cuantificabile și adaptabilitate ridicată, capabil să acopere toate sursele de valoare ale acestor token-uri.

Trei, construirea modelului de evaluare

Această metodologie combină ecuația monetară (MV = PQ) cu metoda fluxului de numerar discountat (DCF) pentru a construi un model sistemic de evaluare adecvat pentru token-urile funcționale de valoare:

MV = PQ: utilizat pentru a construi cadrul logic structural pentru generarea valorii token-ului

+

DCF: suma actualizată a „aprecierii monetare” generate de expansiunea viitoare a ecosistemului, convertită în prețul teoretic actual al token-ului

3.1 Introducerea ecuației monetare (MV = PQ)

Ecuația cantității de bani a fost propusă de economistul Irving Fisher, fiind o teorie clasică care explică relația dintre cantitatea totală de bani și activitatea economică. Printre acestea:

· M: oferta monetară (Money Supply)

· V: rata de circulație a monedei (Velocity)

· P: nivelul prețului (Price Level)

· Q: volumul total de tranzacții sau valoarea totală a producției (Quantity)

În economia macroeconomică tradițională, MV reprezintă cererea totală de bani, iar PQ reprezintă producția economică nominală, cele două ar trebui să rămână consistente în cadrul unei stări de echilibru pe termen lung.

Considerăm că pentru token-urile funcționale cu scenarii de utilizare efective în ecosistemul lanțului, rolul lor economic este foarte similar cu „moneda din ecosistem”. Valoarea lor provine în principal din expansiunea dimensiunii ecologice și din schimbările în structura cererii și ofertei token-ului, corelându-se strâns cu logica ecuației monetare. Acest model este deosebit de potrivit pentru token-urile cu următoarele caracteristici:

1. Ca principal mediu de plată în ecosistem (cum ar fi taxe de tranzacție, gaz etc.);

2. Dispune de un sistem de emitere transparent, de design deflaționist sau de mecanisme de blocare, care influențează volumul efectiv de circulație;

3. Valoarea sa provine în principal din dezvoltarea activităților ecologice.

3.2 Modelare structurală bazată pe ecuația monetară

În cadrul MV = PQ, valoarea teoretică a token-ului este determinată de două căi principale:

· PQ: valoarea economică totală a ecosistemului

· M × V: reprezintă oferta de token-uri și rata de circulație a acestora

Orice variabilă care influențează valoarea token-ului (cum ar fi numărul de utilizatori, volumul de tranzacții, mecanismele de distrugere etc.) acționează asupra prețului token-ului prin impactul asupra PQ sau M × V.

Printre acestea, V (rata de circulație) este o dificultate tehnică în modelare. Din cauza lipsei datelor direct observabile, în evaluările efective se presupune de obicei că prețul pieței din primele etape reflectă o stare de echilibru rezonabil, folosind apoi PQ și M pentru a deduce V și presupunând că această rată de circulație va rămâne stabilă sau va crește sau scădea moderat în viitor.

Derivarea prețului teoretic:

Spre deosebire de moneda națională obișnuită, prețul token-ului ecologic este de obicei exprimat în dolari, astfel că în model, oferta totală de circulație a token-ului (M) poate fi împărțită în:

Între acestea:

M0: volumul efectiv de circulație al token-ului

P*: prețul teoretic al token-ului (în dolari)

V: rata de circulație a token-ului

S-a organizat:

Valoarea totală a ecosistemului (PQ) împărțită la volumul de circulație al token-ului și la rata de circulație, reprezintă prețul teoretic al token-ului. Această formulă este baza evaluării acestui model.

3.3 Introducerea fluxului de numerar discountat (DCF) pentru evaluarea cantitativă

Ecuația monetară oferă cadrul logic pentru mecanismul de generare a valorii token-ului, dar nu produce direct prețuri. Pe această bază, introducem în continuare metoda fluxului de numerar discountat (DCF). Prin prognozarea creșterii totale a economiei ecologice, combinând schimbările în oferta de token-uri și rata de circulație, estimăm valoarea anuală incrementală a unității de token și actualizăm și sumăm valoarea viitoare, obținând astfel evaluarea teoretică. Acest proces poate fi, de asemenea, înțeles ca calculul valorii actualizate a „aprecierii monetare”.

Pașii specifici sunt următorii:

1. Prognozarea variabilelor cheie (PQ, M₀, V)

Combinând mecanismele token-ului cu așteptările de afaceri, prezicem anual dimensiunea economiei ecologice PQt, volumul efectiv de circulație al token-ului M0t și rata de circulație Vt.

2. Calcularea incrementului anual al valorii token-ului (ΔPt)

Valoarea ecologică anuală adăugată:

Cererea de bani corespunzătoare:

Aprecierea valorii corespunzătoare a token-ului:

3. Discountarea viitoarelor creșteri de valoare

Folosind o rată de discount fixă (de exemplu, 10%), se calculează suma actualizată a ΔPt pentru fiecare an, obținând astfel valoarea totală actualizată, adică prețul teoretic al token-ului:

Între acestea:

r: rata de discount

NPV: valoarea totală actualizată a aprecierei token-ului

P*: prețul teoretic al token-ului

Patru, caz de evaluare: exemplul BNB

Pentru a demonstra aplicabilitatea acestei metode de evaluare în practică, luăm BNB ca exemplu și aplicăm modelul nostru „MV = PQ + DCF” pentru a realiza o analiză cantitativă a evaluării.

4.1 BNB ca un token funcțional de valoare, ecuația monetară este cel mai bun model de evaluare

BNB este vehiculul de valoare central al ecosistemului Binance (Bursa Binance + BNB Chain) și are două surse de valoare:

1. Proprietăți ale activelor/proprietăți de tip acțiune: Modelul economic al BNB îmbină logica de creare a valorii din finanțele tradiționale, așa cum acțiunile din SUA sunt răscumpărate pentru a îmbunătăți drepturile acționarilor, BNB reduce continuu volumul de circulație prin mecanismul de distrugere trimestrial, creând o tendință de deflație pe termen lung la oferta de token-uri, oferind un suport stabil pentru prețul token-ului. Totuși, spre deosebire de acțiunile tradiționale, mecanismul de distrugere al BNB nu este legat de profitul platformei, ci ancorat în relația de cerere-ofertă din ecosistem, astfel că BNB nu este strict un activ de tip acțiune, ci are o proprietate de tip „acțiune” - construind o relație de mapare a valorii între BNB și ecosistemul Binance prin reducerea volumului efectiv de circulație al BNB prin distrugere.

2. Proprietăți funcționale/proprietăți de tip monedă: BNB are multiple funcții de utilizare în ecosistemul Binance și în lanțul public, inclusiv pentru plata taxelor de tranzacție, participarea la noi listări, ca taxă de gaz, participarea la guvernare etc. BNB a devenit practic „moneda circulantă” în întregul ecosistem, iar valoarea sa depinde de schimbările în dimensiunea economiei ecologice și de relația cerere-ofertă a token-ului în ecosistem.

În concluzie, BNB, ca monedă de circulație ecologică, își bazează valoarea în principal pe relația cerere-ofertă a monedei (MV) și pe valoarea economică ecologică (PQ), așa că ecuația monetară poate captura pe deplin factorii esențiali care determină valoarea BNB și este cel mai bun model de evaluare.

4.2 Calcularea evaluării BNB

Analiza se va desfășura în jurul următoarelor trei pași esențiali:

1. Definirea și prognozarea variabilelor cheie PQ, M₀, V

2. Calcularea incrementului anual al valorii token-ului ΔPt

3. Utilizarea metodei fluxului de numerar discountat pentru a actualiza și suma valorilor viitoare

1. Definirea și prognozarea variabilelor cheie: PQ, M₀, V

Valoarea totală ecologică PQ

Ecosistemul Binance include în principal Bursa Binance și Binance Chain (BNB Chain), astfel că PQ reprezintă valoarea totală a activităților economice generate de BNB în aceste două părți, inclusiv:

1. Venitul din taxe de tranzacție spot și derivate al bursei centralizate Binance (CEX), din partea plătită cu BNB (volumul de tranzacție × rată × proporția plății cu BNB (presupunând 50%));

2. Taxa de gaz BNB Chain (venitul total din toate taxele de gaz de pe lanț).

În estimare, presupunem că rata de creștere anuală a economiei ecologice este următoarea, rezultând în valoarea nominală totală a economiei ecologice PQt în fiecare an viitor.

· Anii 2025–2027: 25%, 15%, 10%;

· Anul 2028 și după: rata de creștere stabilă pe termen lung este de 3%.

Volumul total de token-uri circulante M₀

Conform documentului alb Binance și datelor din lanț, oferta totală inițială de BNB a fost de 200 de milioane de token-uri. După deducerea rezervei echipei (aproximativ 80 de milioane de token-uri) și a volumului total acumulat de distrugere (aproximativ 11,65 milioane de token-uri), se obține o ofertă teoretică de circulație de aproximativ 108 milioane de token-uri. Având în vedere mecanismul actual de distrugere și predicțiile de distrugere viitoare, se estimează că volumul de circulație se va menține la acest nivel între 2025 și 2027, trecând treptat și stabil pe termen lung la 100 de milioane de token-uri. Aceasta este oferta maximă care poate fi utilizată pentru tranzacționare pe piața secundară în absența utilizării ecologice.

Pe această bază, eliminând cele patru scenarii de blocare ecologică (plata taxelor, staking-ul nodurilor, produsele de investiții, deținerea valorii pe termen lung), se obține oferta efectivă de circulație M₀t.

Rata de circulație V

Rata de circulație a BNB este greu de măsurat direct. Folosim metoda de deducție: prin prețul de piață real din 2024, PQ și M₀, deducem că valoarea de bază a V este 0.57. Pentru anii următori, se poate stabili o marjă de ±10% și se va verifica impactul acesteia asupra evaluării în analiza de sensibilitate ulterioară.

2. Calcularea incrementului anual de valoare ΔPt

Conform formulei din secțiunea anterioară:

Calculăm anual valoarea adăugată ecologică și o împărțim la volumul efectiv de circulație al BNB și la rata de circulație din acel an, obținând astfel valoarea teoretică incrementală pe unitate de token pentru fiecare an.

Pe baza datelor actuale din 2024, presupunem o creștere de 25%, 15%, 10% în următorii trei ani, cu o creștere pe termen lung de 3%;

3. Discountul valorii: calcularea evaluării teoretice

Folosind o rată de discount de 10%, se actualizează fiecare increment de valoare ΔPt, obținând suma totală a valorii „aprecierii monetare” viitoare:

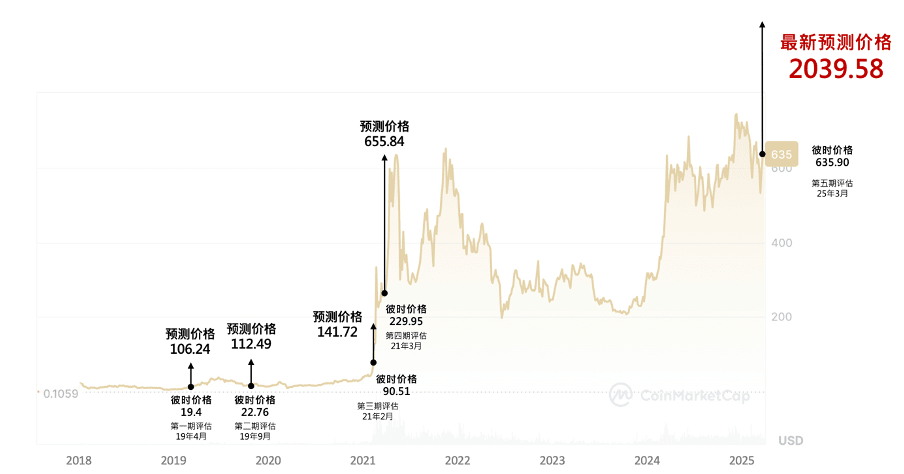

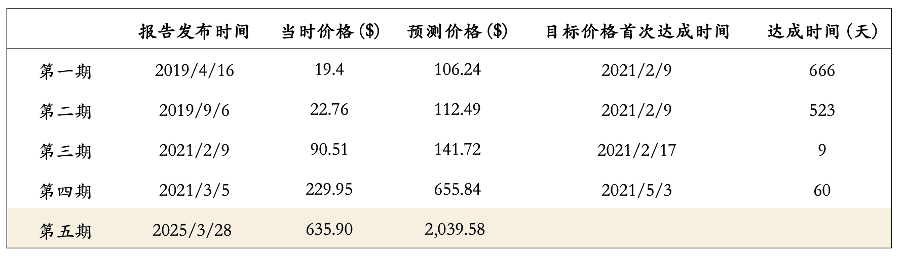

4.3 Raportul Hash Global din cele patru ediții anterioare - Calendarul de îndeplinire a prețului țintă pentru BNB

Cinci, concluzii

Acest raport folosește BNB ca studiu de caz și propune conceptul de „token funcțional de valoare” ca o clasă de active, construind un cadru sistematic de evaluare bazat pe ecuația monetară. Sperăm ca acest cadru să ofere referințe și inspirație pentru proiectanții economiei token-ului, evaluarea valorii de către investitori și evaluarea modelelor de către cercetători.

Având în vedere că industria Web3 este încă în stadiul de evoluție rapidă, vom continua să actualizăm modelele și rezultatele cercetării, invitând instituțiile de investiții, cercetătorii și dezvoltatorii să discute și să ofere feedback asupra conținutului raportului.

Declinare a răspunderii

Acest raport are ca scop partajarea informațiilor, nu constituie sfaturi de investiții și nu ar trebui să fie considerat o garanție a performanței viitoare a pieței. Raportul este redactat pe baza cercetărilor independente și a informațiilor publice de către Hash Global și s-au depus eforturi pentru a asigura acuratețea și integralitatea datelor și analizei, dar nu ne asumăm nici o responsabilitate sau garanție asupra aplicabilității rezultatelor finale sau a opiniilor exprimate. Investiția în active cripto implică un grad ridicat de incertitudine și volatilitate, cititorii ar trebui să fie pe deplin conștienți de riscurile implicate și să își asume întreaga responsabilitate pentru orice decizie de investiție. Hash Global și personalul său nu își asumă răspunderea pentru orice pierderi directe sau indirecte cauzate de utilizarea conținutului acestui raport.

La data publicării acestui raport, Hash Global și fondurile sale gestionate dețin o parte din $BNB active, analizele și opiniile relevante ar putea fi influențate de aceste poziții. Vom urmări continuu activele relevante conform dinamicii pieței și vom actualiza conținutul cercetării atunci când este necesar.