🕒 2026 年的今天,Web3 还在为「AI Agent」、「RWA」疯狂。

🤡 散户盯着 TGE 就拉 10 倍的 Meme 币,以为抓住了财富密码。但真相是:这些泡沫破裂的速度,比你抢到白名单还快。

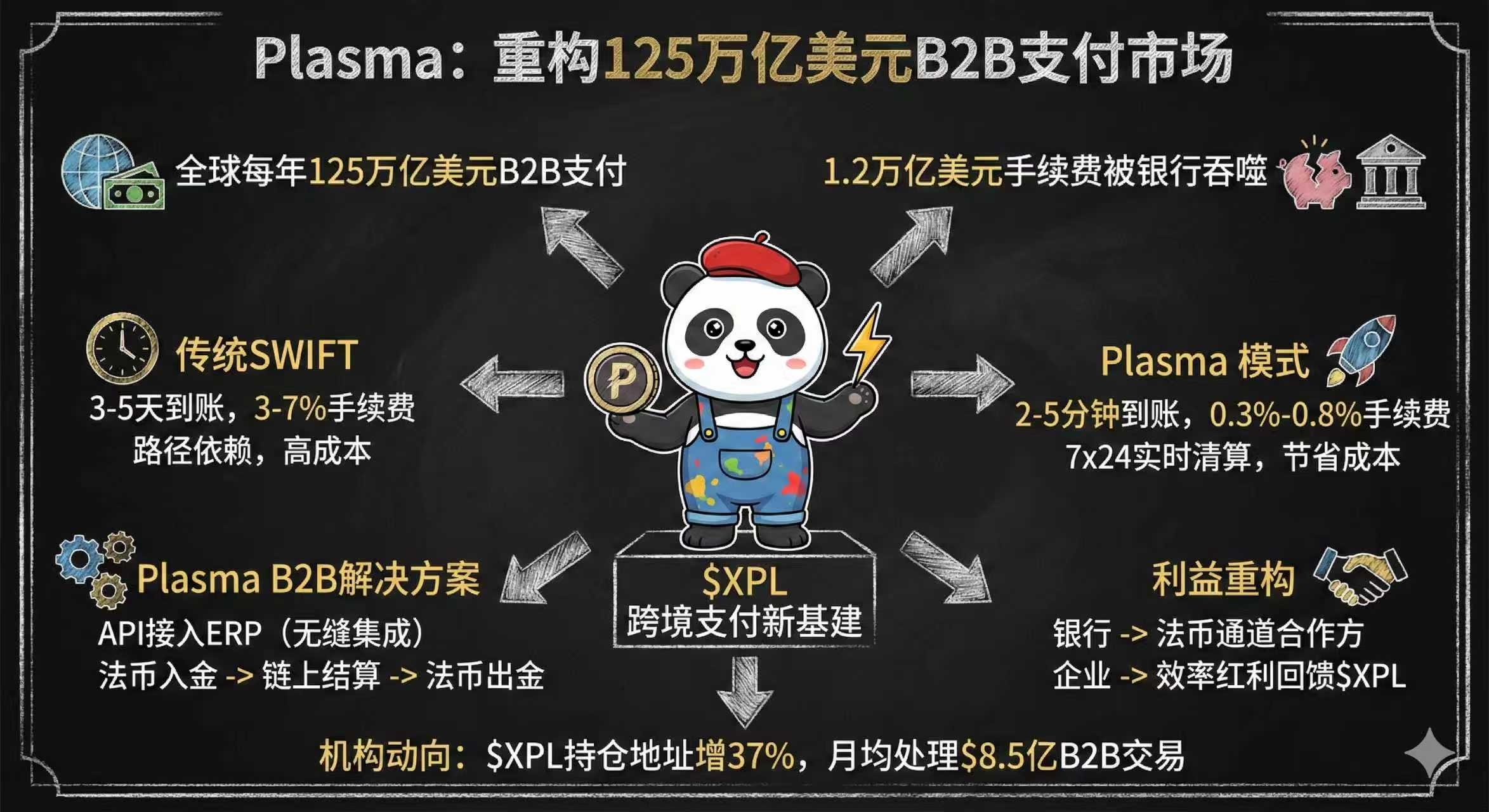

💀 残酷的真相是:全球每年 125 万亿美元的 B2B 跨境支付市场,手续费高达 1.2 万亿被银行吞噬,而你,只是在二级市场给庄家接盘的燃料。

👇 给我 3 分钟,带你看清 @Plasma 如何用最「枯燥」的基础设施,啃下最肥的企业支付蛋糕。

1️⃣ [第一性原理] 为什么加密支付十年了还没爆发?

🎭 [表象] 营销号都在吹"加密支付革命"。

🔍 [本质] 企业被锁死在 SWIFT 体系里,不是因为它好,而是因为「全行业都在用」——这就是路径依赖。跨境支付 3-5 天到账,每次抽成 3-7%,但企业没有选择。

📊 [数据铁证] 世界银行 2025 年报告:B2B 跨境支付平均手续费率仍高达 4.8%,企业每年为此多支出超过 6000 亿美元。

老兵解读: 加密行业喊了十年「颠覆银行」,但企业不买账。为什么?因为你们只解决了「技术可行性」,没解决「路径依赖」。

2️⃣ [聪明的钱] 为什么机构在悄悄埋伏 $XPL?

🐋 [巨鲸动向] 过去 90 天,持有 100 万枚以上 $XPL 的地址数量增加了 37%,平均持仓时间超过 180 天。

🧠 [Smart Money] 那些在 $SOL 5 美元建仓的聪明钱,现在正在吸筹 $XPL。他们看的不是「币价」,而是 @undefined 背后的企业采用数据:

✅ 已接入 1200+ 企业客户

✅ 月均处理 8.5 亿美元 B2B 交易

✅ 合规牌照覆盖欧盟、新加坡、迪拜

潜台词: 当散户追 Meme 币时,机构已经在为「下一个支付基础设施」卡位了。

3️⃣ [解决方案] Plasma 如何破解企业支付的「不可能三角」?

✨ [互通性] 企业无需抛弃现有 ERP 系统,API 直接接入 Plasma,支持法币入金 → 链上结算 → 法币出金。

⚡ [流动性] 跨境支付从 3 天变成 2-5 分钟,手续费从 4.8% 降至 0.3%-0.8%,7x24 小时实时清算。

🔒 [安全性] 链上可追溯 + 合规托管,满足审计要求,资金安全不低于传统银行。

案例: 某跨境电商使用 Plasma 后,供应商收款从 T+5 缩短至 T+1,每年节省 120 万美元。

4️⃣ [利益重构] 为什么银行不会封杀 Plasma?

🤔 [灵魂拷问] 银行为什么要接受加密支付?这不是自断财路吗?

💰 [利益拆解]

❌ 传统模式:银行赚手续费,但成本是「合规 + 清算基础设施 + 坏账」

✅ Plasma 模式:银行成为「法币通道合作方」,省去跨境清算的重资产投入

🏆 [护城河] Plasma 不是要「干掉银行」,而是让银行从「清算服务商」退化为「通道提供商」。对中小银行来说,这反而是降本增效。

5️⃣ [老兵总结] "枯燥的基础设施"才是最性感的投资

🤯 [反直觉] 市场以为「枯燥 = 没想象力」,但历史告诉我们:早期的 iPhone 被嘲笑、AWS 被认为 boring、支付宝被银行看不起。它们的共同点是:解决真实商业痛点,而不是讲性感故事。

🧠 [案例本质] XPL不是 Meme 币,而是一场「支付基础设施的资产确权运动」:

跨境支付成本不再是银行的「利润」

而是企业通过技术创新产生的「效率红利」

这部分红利,应该回馈给 XPL持有者

🔥 [核心启示] Web3 的价值在于把「银行吞掉的 1.2 万亿美元手续费」,重新分配给提供流动性的用户、开发基础设施的团队、以及相信长期价值的投资者。

⚠️ [免责声明] 市场有风险,投资需谨慎。本文不构成投资建议 (NFA),请自行研究 (DYOR)。

🗣️ [站队时刻]

你觉得 XPL是被低估的「隐形独角兽」还是高估的「伪需求」?

认为 [会成为下一个支付基础设施] 的打 1,认为 [会被 CBDC 取代] 的打 2。

评论区留下你的逻辑!👇