În ultimii zece ani, numărul utilizatorilor de criptomonede a crescut exponențial, CEX și DEX avansând pe două fronturi, modelând împreună un peisaj diversificat; CEX se extinde stabil, DEX se ridică rapid, ecosistemul pieței îndreptându-se treptat către un echilibru. Evenimentele de hacking și căile de spălare a banilor între lanțuri continuă să evolueze, furturile din portofele personale crescând, riscurile DEX fiind evidente; CEX profită de structura de conformitate globală și de un sistem de securitate matur, menținând încrederea și avantajul instituțional. În viitor, CEX și DEX vor coexista pe termen lung, CEX continuând să fie principala intrare pentru utilizatorii mainstream și un hub de conformitate, în timp ce DEX va impulsiona expansiunea ecosistemului prin deschidere și capacitate de inovare, dezvoltarea pieței continuând să avanseze sub o structură diversificată.

Introducere

În dezvoltarea recentă a pieței activelor digitale, rolul bursei centralizate (Centralized Exchange, CEX) și al bursei descentralizate (Decentralized Exchange, DEX) a devenit treptat o problemă centrală de interes pentru investitori și cercetători. Deși piața are deja o anumită înțelegere a acestor două moduri de tranzacționare, impactul și diferențele lor în diferite scenarii de aplicare merită o cercetare mai aprofundată.

În ultimii doi ani, utilizarea DEX a crescut semnificativ la nivel global, tot mai mulți investitori începând să acumuleze experiență și reflecții prin tranzacții blockchain și gestionarea portofelelor, arătând că tranzacționarea descentralizată devine rapid proeminentă. Cu toate acestea, deși DEX a crescut rapid, CEX, ca model tradițional și foarte răspândit, rămâne de o importanță irreplaceabilă. În ceea ce privește conformitatea, lichiditatea și experiența utilizatorilor, avantajele CEX sunt încă evidente, multe companii și investitori depinzând de acesta mai mult decât se percepe în mod obișnuit pe piață.

Prin urmare, „comparația între CEX și DEX” nu este doar o problemă de alegere a instrumentului de tranzacționare, ci și o judecată crucială asupra structurii industriei și tendințelor viitoare. Acest articol va analiza sistematic starea actuală și potențialul dezvoltării celor două, acoperind dimensiunea utilizatorilor și rata de penetrare, structura pieței și peisajul tranzacțiilor, securitatea, precum și reglementările globale. Prin compararea și observarea încrucișată, se poate înțelege mai bine nivelul de penetrare, diferențele de risc și interacțiunile dintre CEX și DEX pe piața globală de criptomonede, oferind astfel referințe pentru cercetările ulterioare pe piață și planificările strategice.

Analiza datelor utilizatorilor criptografici: rata de penetrare a pieței și tendințele de creștere

Creșterea exponențială a utilizatorilor criptografici la nivel global

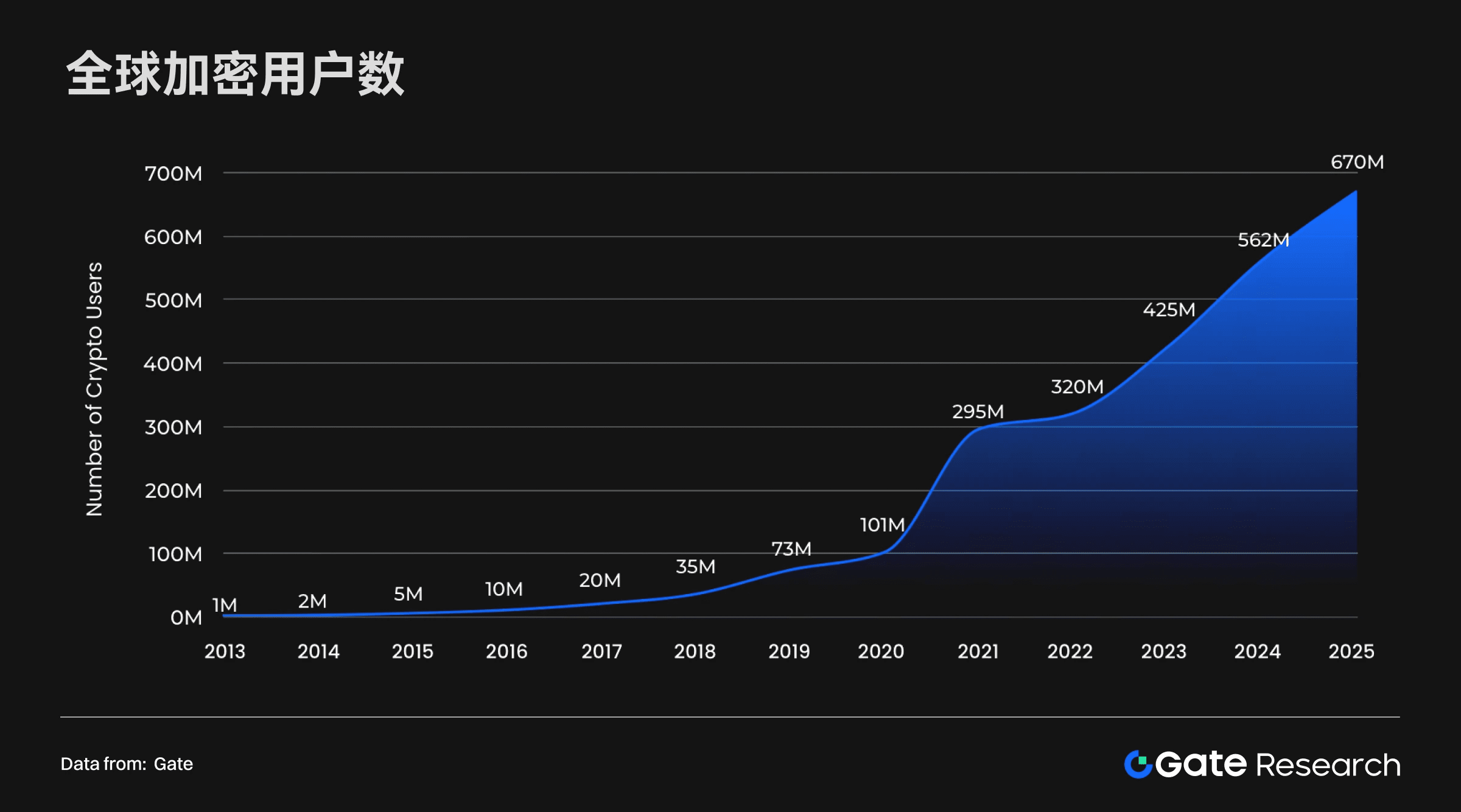

Conform datelor de penetrare, tendințelor de creștere, performanței pieței și prognozelor Demandsafe, numărul global de utilizatori de criptomonede a crescut exponențial în ultimul deceniu. Numărul utilizatorilor a crescut de la aproximativ 1 milion în 2013 la 670 milioane în 2025, cu o rată anuală de creștere foarte considerabilă. În special după 2020, curba utilizatorilor a accelerat brusc, semnificând că piața criptografică trece de la încercările timpurii la adoptarea pe scară largă.

Această tendință arată că criptomoneda a evoluat de la un experiment de nișă la o forță de neglijat în sistemul financiar global. O bază uriașă de utilizatori nu doar că oferă un teren solid pentru noi domenii emergente precum DeFi, NFT și Web 3, ci și întărește efectul rețelei și lichiditatea pieței. Pe măsură ce numărul utilizatorilor continuă să crească, potențialul pieței criptografice în aplicații precum incluziunea financiară, plățile transfrontaliere și identitatea digitală va fi eliberat și mai mult, conducând economia digitală globală către o etapă mai matură și mai răspândită.

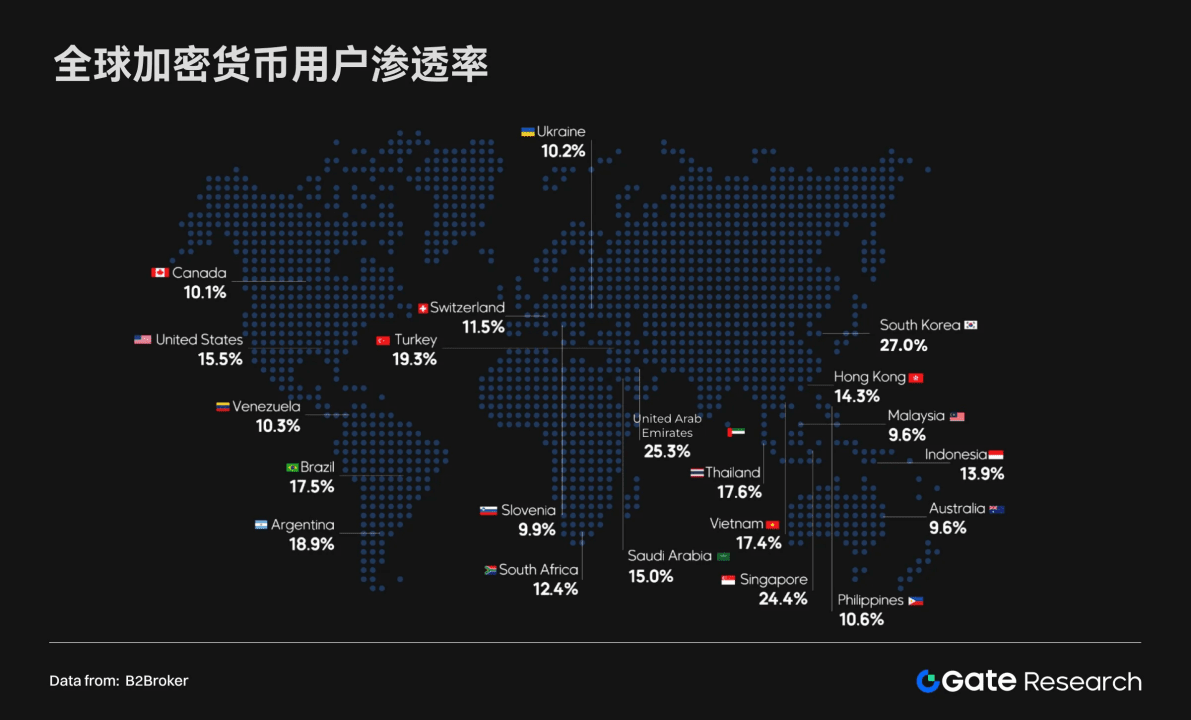

Rata de penetrare globală și distribuția regională: ascensiunea piețelor emergente

Din punct de vedere geografic, există diferențe semnificative în rata de penetrare a utilizatorilor criptografici:

• Piețe cu penetrare ridicată: Coreea de Sud (27%), Emiratele Arabe Unite (25.3%), Singapore (24.4%), Turcia (19.3%), arătând că tehnologia criptografică este foarte răspândită în aceste piețe. Piețe cu penetrare ridicată

• Piețe emergente: Argentina (18.9%), Thailanda (17.6%), Brazilia (17.5%), Vietnam (17.4%), Indonezia (13.9%), cu rate de penetrare mai mari decât media globală, criptomonedele fiind considerate un instrument important pentru incluziunea financiară.

• Piețe dezvoltate: Statele Unite (15.5%), Canada (10.1%) au o rată de penetrare relativ moderată, dar își mențin în continuare o poziție centrală pe piața globală de criptomonede, datorită capitalului, tehnologiei și adoptării instituționale.

Această structură indică faptul că motoarele de adoptare a criptomonedelor variază între diferite regiuni: piețele emergente se bazează în principal pe substituția financiară și cerințele de incluziune, în timp ce piețele dezvoltate sunt mai mult impulsionate de adoptarea instituțională și inovația tehnologică, iar procesul de globalizare al criptomonedelor se accelerează sub multiple impulsuri.

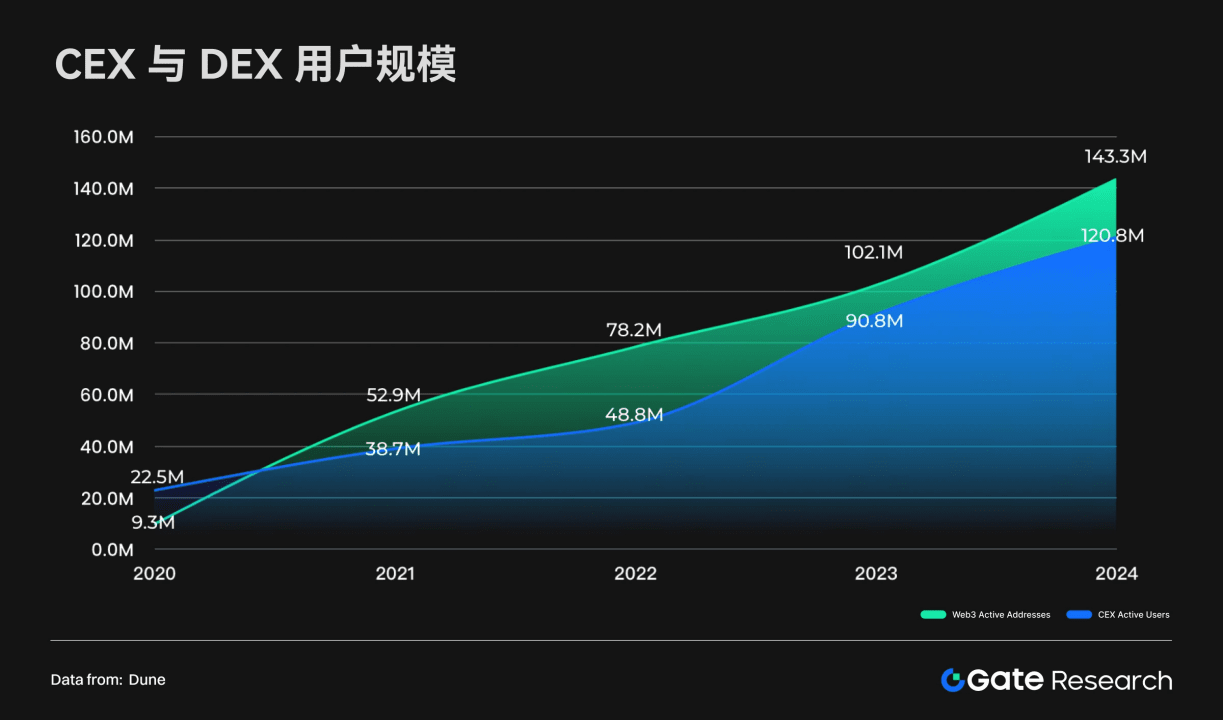

Compararea dimensiunii utilizatorilor CEX și DEX

Între 2020 și 2024, atât bursele centralizate (CEX) cât și cele descentralizate (DEX) au menținut o creștere rapidă a numărului de utilizatori:

• Utilizatori DEX: Numărul adreselor active anual a crescut de la 9.3 milioane în 2020 la 14.3 milioane în 2024, realizând o creștere de peste 10 ori în patru ani, arătând o tendință puternică de creștere.

• Utilizatori CEX: Numărul utilizatorilor activi anual a crescut de la 22.5 milioane în 2020 la 120 milioane în 2024, continuând să mențină o creștere considerabilă, ceea ce indică faptul că platformele centralizate își mențin o poziție cheie pe piața criptografică.

• Evoluția tendințelor: înainte de 2020, dimensiunea utilizatorilor CEX a fost întotdeauna mai mare decât cea a DEX; dar din 2021, dimensiunea utilizatorilor DEX a început să depășească CEX, formând o diferență semnificativă în 2022, deși după aceea diferența a scăzut, dar în 2024 s-a extins din nou. Pe măsură ce ecosistemul descentralizat devine mai matur, utilizatorii se mută treptat de la platformele centralizate la ecosistemul Web 3, dar baza de utilizatori pentru ambele tipuri de platforme se extinde semnificativ.

Această schimbare dezvăluie:

• Obiceiurile utilizatorilor se schimbă - din ce în ce mai mulți utilizatori de criptomonede preferă să folosească DEX pentru a căuta un grad mai mare de transparență și autonomie;

• Peisajul pieței devine din ce în ce mai diversificat - CEX rămâne principalul punct de acces, dar ascensiunea Web 3 și a aplicațiilor descentralizate remodelază structura utilizatorilor.

În general, baza de utilizatori a pieței criptografice se extinde de la platformele tradiționale centralizate către un sistem ecologic descentralizat și deschis de Web 3, direcția de dezvoltare a pieței prezentând din ce în ce mai mult caracteristici diversificate și descentralizate.

Tendința valorii de piață globale a activelor: ascensiunea criptomonedelor

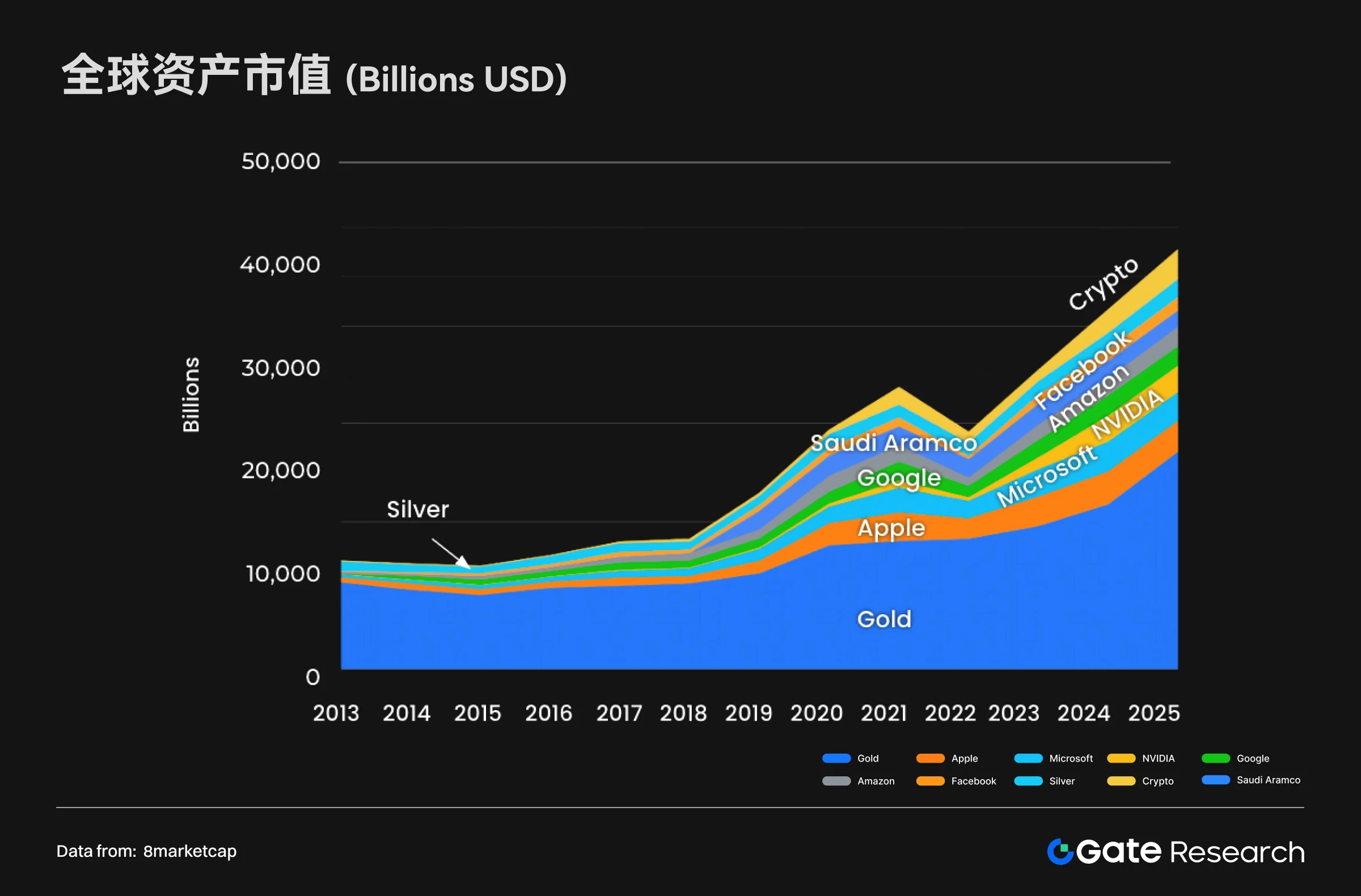

Criptomonedele se îndreaptă către active globale de bază (2013–2025)

Între 2013 și 2025, peisajul valorii de piață globale a activelor a fost profund remodelat. Aurul și argintul, ca monede tradiționale, continuă să crească constant, dar rata de creștere se încetinește, iar cota de piață este din ce în ce mai diluată. Între timp, valorile de piață ale gigantilor tehnologici cresc rapid, în special Microsoft și NVIDIA, care au crescut rapid după 2020, evidențiind că tehnologiile de vârf precum inteligența artificială și cloud computing devin motorul principal al creșterii economice globale.

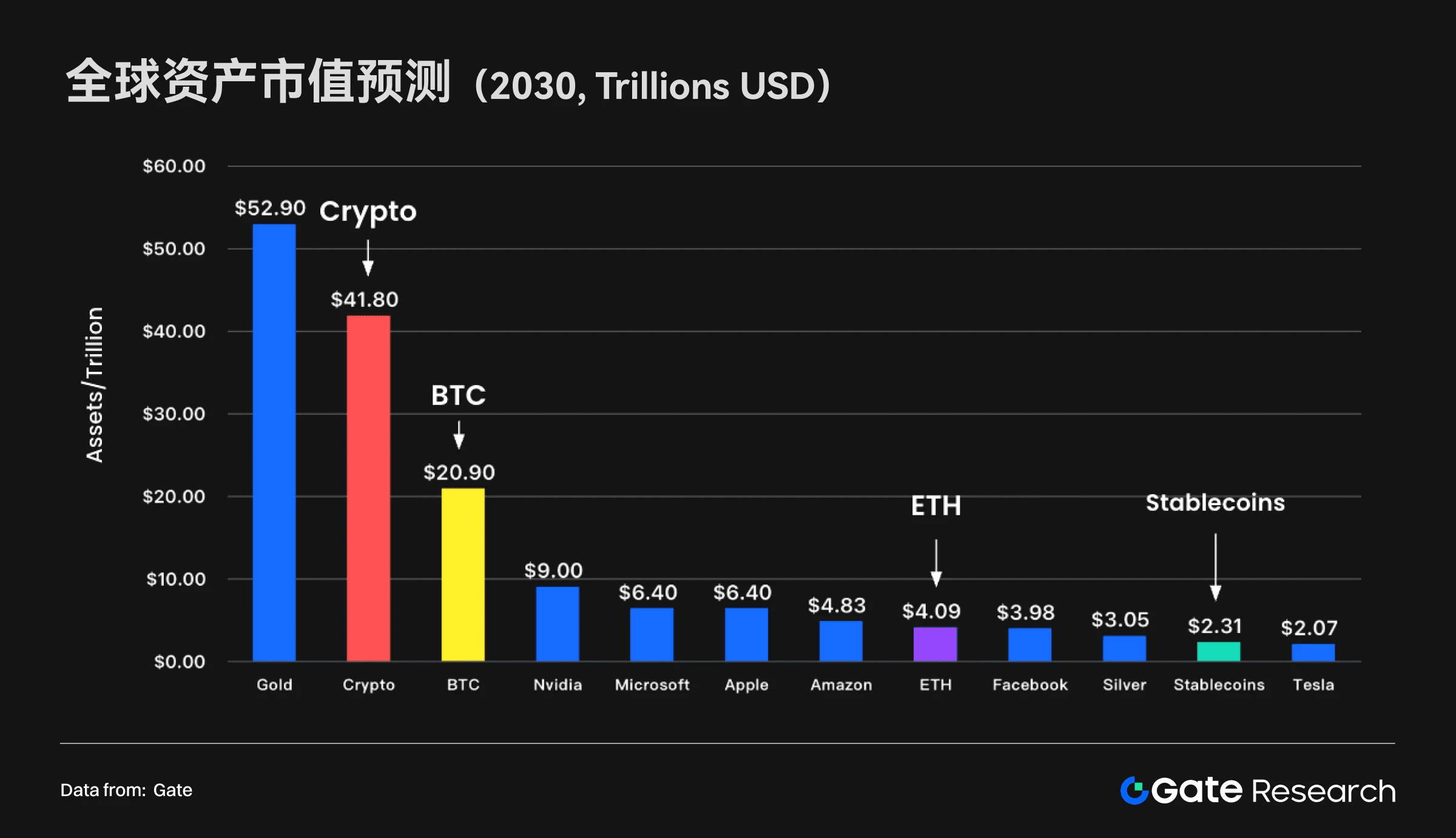

Cel mai demn de notat este că criptomonedele au cunoscut o creștere explozivă începând din 2020, rapid ajungând în mainstreamul pieței globale de active. Până în 2025, valoarea totală de piață a criptomonedelor a atins 3.02 trilioane de dolari, depășind cu succes Apple, devenind a patra cea mai mare categorie de active din lume, după aur, NVIDIA și Microsoft. Dintre acestea, valoarea de piață a Bitcoin (BTC) a atins 2.35 trilioane de dolari, depășind Amazon și argintul; valoarea de piață a Ethereum (ETH) se apropie de 980 miliarde de dolari; iar valoarea totală de piață a stablecoin-urilor a ajuns la 260 miliarde de dolari.

În ansamblu, se observă că centrul global al activelor se îndreaptă treptat de la activele tradiționale dure către activele inovatoare cu o creștere ridicată. Ascensiunea criptomonedelor nu doar că demonstrează potențialul uriaș al finanțelor digitale, ci marchează și faptul că aceste active au ajuns să concureze de la egal la egal cu aurul și acțiunile tehnologice, devenind o nouă coloană vertebrală în alocarea globală a capitalului.

Schimbările etapei și tendințele viitoare ale peisajului valorii de piață globale (2022–2025–2030)

Prin analiza instantaneelor de valoare de piață la momente cheie, se poate observa clar cum criptomoneda a crescut de la active marginale la o categorie centrală care poate concura cu gigantii tehnologici de top la nivel global. În august 2022, peisajul global al activelor era încă dominat de active tradiționale: aurul cu 11.77 trilioane de dolari în frunte, urmat de Apple și Microsoft. În acel moment, valoarea totală de piață a criptomonedelor era de aproximativ 1.08 trilioane de dolari, având deja o anumită dimensiune, dar rămânând într-o poziție secundară comparabilă cu argintul (1.38 trilioane de dolari).

Cu toate acestea, în doar trei ani au avut loc schimbări uriașe. Până în august 2025, sub impulsul valului de inteligență artificială și al pieței criptografice, peisajul global al activelor a fost complet rescris. Valoarea aurului a crescut la 22.93 trilioane de dolari; NVIDIA, datorită avantajului său de lider în domeniul AI, a văzut o creștere a valorii sale de piață până la 4.24 trilioane de dolari. În această perioadă, performanța criptomonedelor a fost deosebit de remarcabilă, având o valoare totală de piață de 3.02 trilioane de dolari, depășind istoric argintul și Amazon, intrând oficial în rândul activelor de bază globale.

În viitor, se preconizează că această tendință va continua să se aprofundeze, prognozele arătând că până în 2030, valoarea totală de piață a criptomonedelor ar putea ajunge la 41.80 trilioane de dolari, devenind a doua cea mai mare categorie de active din lume, după aur. Această ascensiune exponențială reflectă o migrație masivă a capitalului global care se adaptează la era digitală, iar compunerea activelor de vârf s-a transformat dintr-o predominanță a activelor tradiționale în una diversificată, în care coexista active tradiționale, gigantii tehnologici și activele digitale.

Evoluția structurii interne a pieței criptografice: echilibrul dinamic între CEX și DEX

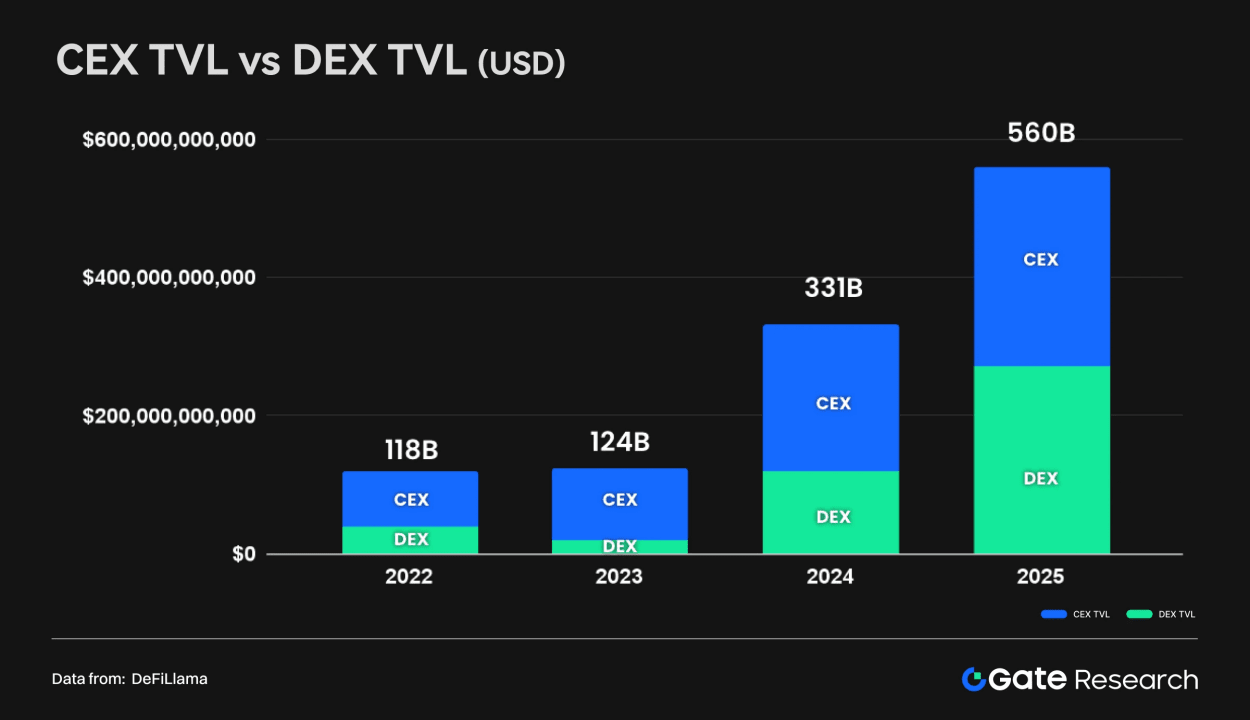

În același timp, structura internă a pieței criptografice devine mai matură și mai echilibrată. În trecut, gestionarea activelor și lichiditatea depindeau aproape complet de bursele centralizate (CEX); dar până în 2025, structura s-a transformat într-un „model dual” în care CEX și bursele descentralizate (DEX) funcționează în paralel. Datele arată că, în 2022, rezervele totale de active CEX și DEX erau de aproximativ 118 miliarde de dolari, în care CEX avea o dominație absolută; însă până în 2025, dimensiunea totală a activelor a crescut la 560 miliarde de dolari, iar valoarea blocată a DEX (TVL) a crescut semnificativ, aproape ajungând la rezervele CEX.

Această schimbare structurală nu denotă o slăbire a importanței CEX, ci este o dovadă a maturizării pieței criptografice. Pe de o parte, expansiunea rapidă a dimensiunii totale a pieței oferă suficiente oportunități de creștere atât pentru CEX, cât și pentru DEX; pe de altă parte, creșterea proporției activelor DEX reflectă prosperitatea ecosistemului DeFi, progresele tehnologice și preferința utilizatorilor pentru auto-gestionarea activelor și transparența pe blockchain. În același timp, rolul CEX evoluează: nu mai este centrul exclusiv de tranzacționare, ci funcționează ca un „gateway central” care leagă lumea reală de economia blockchain, asumând funcții cheie precum depunerea și retragerea de monedă fiat, educația noilor utilizatori și intrarea în conformitate pentru instituții.

Prin urmare, piața criptografică formează treptat o „infrastructură duală” - CEX ca punct de intrare și nod global al capitalului, DEX ca suport central pentru finanțarea și inovația blockchain. Cele două nu sunt relații de substituție, ci se completează reciproc, constituind împreună baza duală a viitorului sistem financiar criptografic.

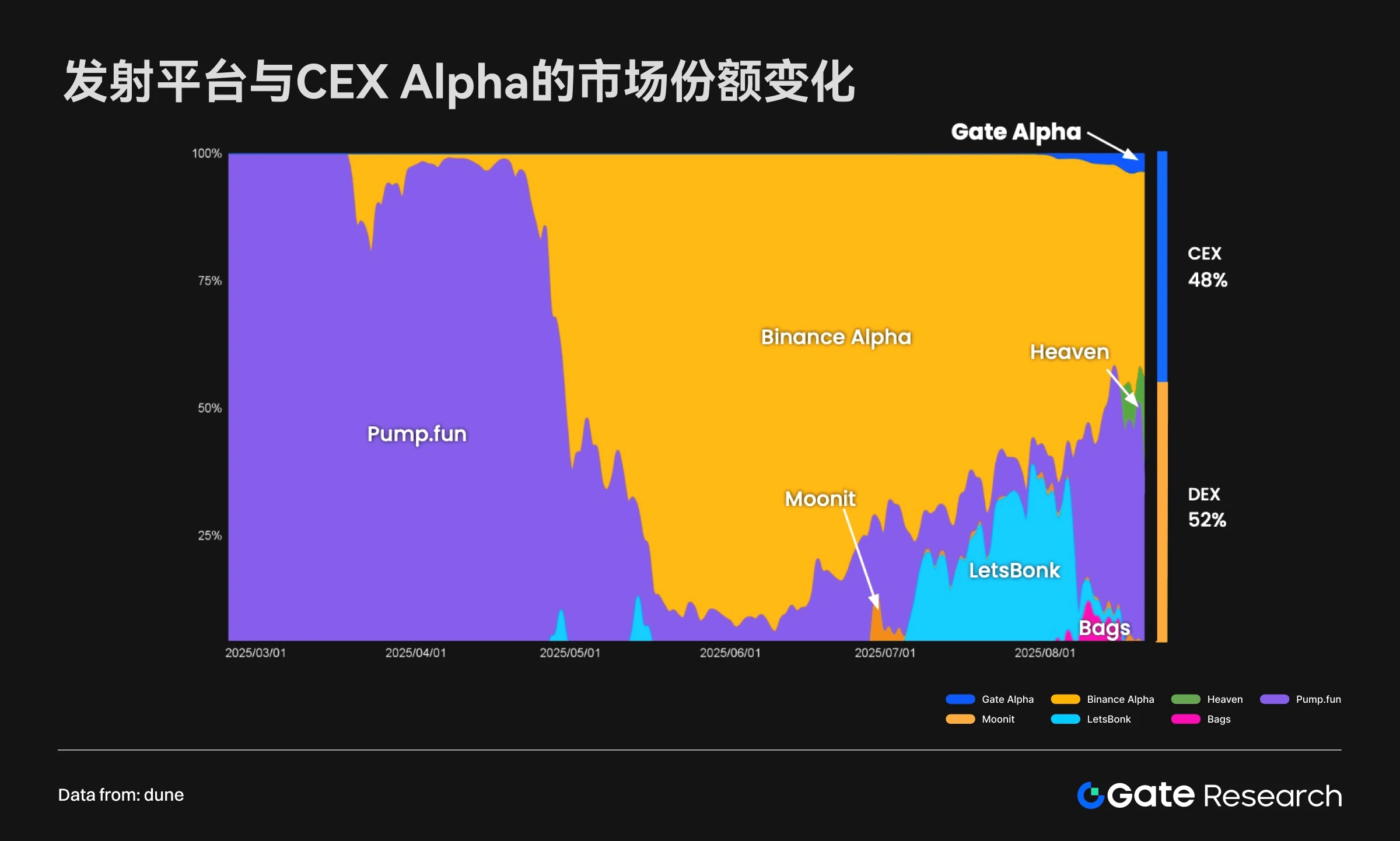

Emisiunea de tokenuri și prosperitatea ecosistemului

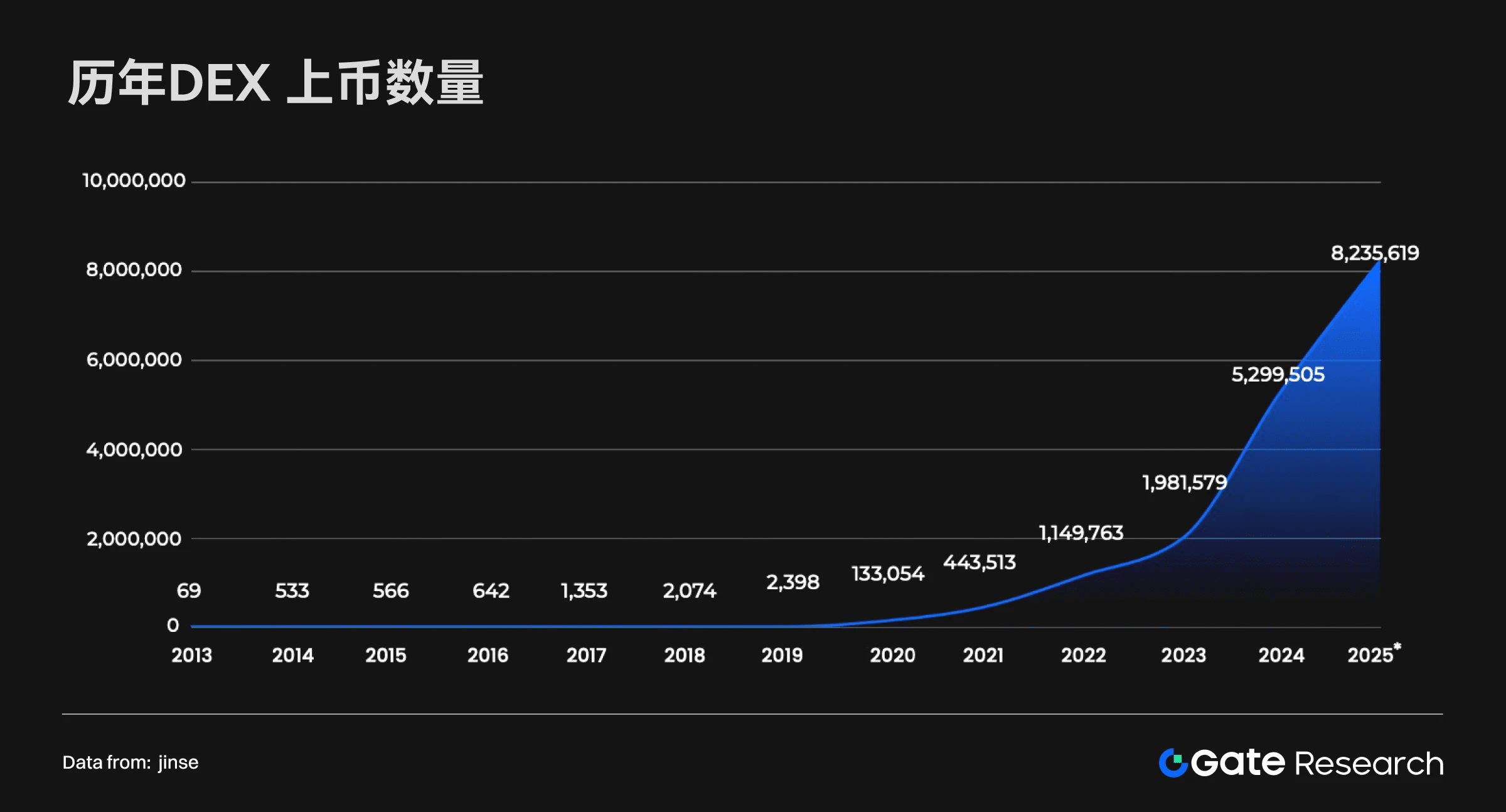

Numărul de tokenuri emise a cunoscut o creștere extrem de rapidă în ultimii ani. În special, de la „DeFi Summer” din 2020, bursele descentralizate (DEX) au devenit treptat canalul principal pentru emisiunea de noi tokenuri. În prezent, volumul emisiunilor de tokenuri pe DEX a atins niveluri surprinzătoare, cu peste 50.000 de noi tokenuri lansate zilnic, iar estimările pentru întregul an 2025 sugerează că numărul de tokenuri noi va depăși 8 milioane, cu o dimensiune totală de emisiune atingând zeci de milioane. Comparativ, CEX încă are multe tokenuri listate, dar viteza și numărul de emisiuni au rămas semnificativ în urma DEX.

Această schimbare a modelului de emisiune a dus la două efecte:

Îmbunătățirea prosperității inovative: deschiderea DEX oferă dezvoltatorilor și echipelor antreprenoriale o scenă mai largă. Noile proiecte pot fi lansate rapid și intra în circulație, promovând diversificarea și iterarea rapidă a noilor domenii precum GameFi, DeFi și SocialFi.

Diferențierea riscurilor și calității: datorită lipsei aproape totale de bariere, marea majoritate a tokenurilor de pe DEX au dimensiuni limitate și cicluri de viață scurte, piața fiind inundată de „proiecte cu coadă lungă”, cu riscuri mari. Comparativ, CEX continuă să selecteze proiectele printr-un mecanism riguros de evaluare, deși numărul emisiunilor este mai mic, calitatea și credibilitatea tokenurilor sunt mai ridicate.

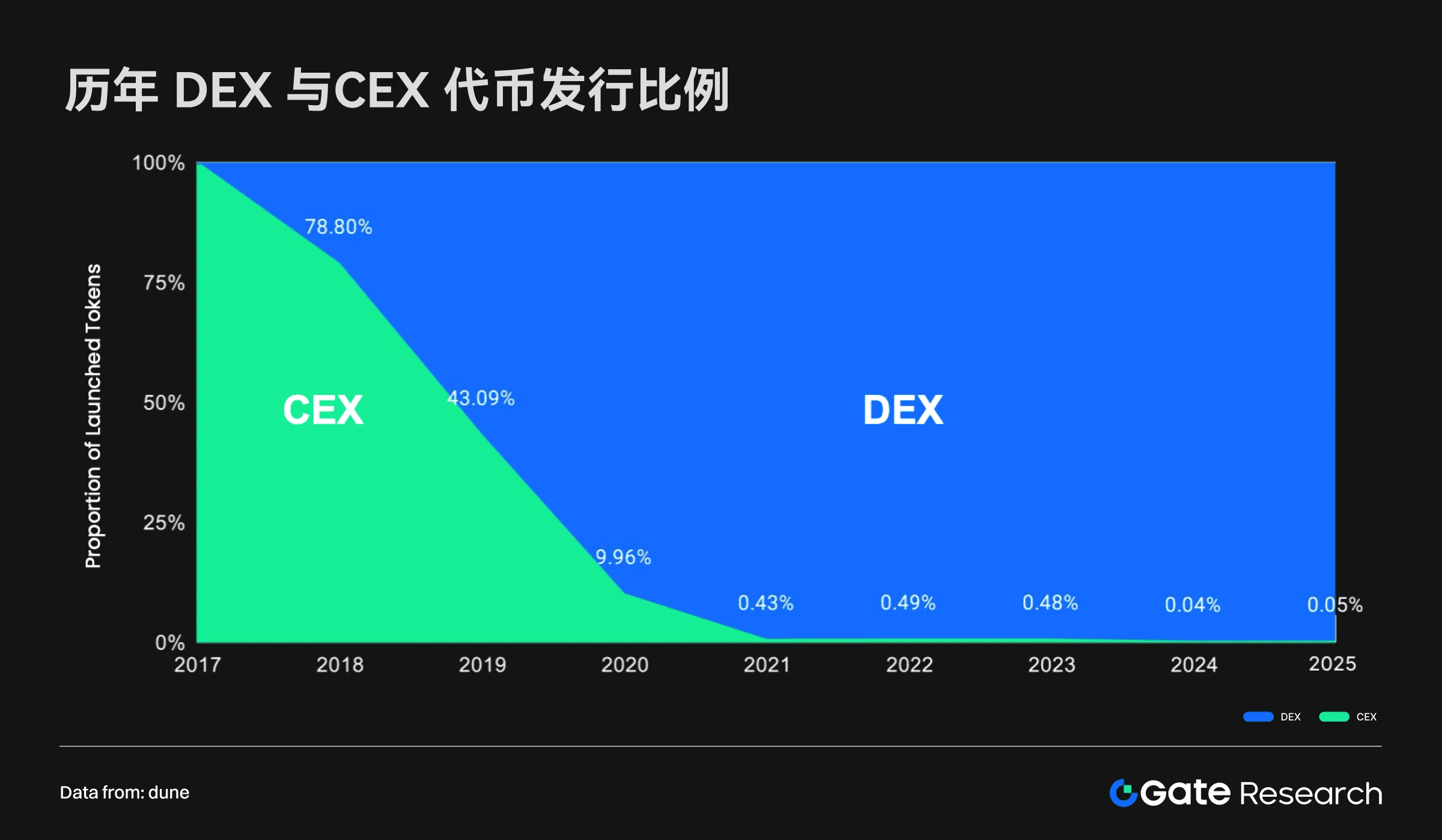

Din punct de vedere procentual, în prezent, cea mai mare parte a noilor tokenuri este emisă pe DEX, în timp ce cota CEX a scăzut la mai puțin de 1%. Acest lucru indică faptul că, în cadrul factorilor care determină prosperitatea ecosistemului tokenurilor, DEX a obținut o poziție proactivă. Cu toate acestea, CEX continuă să aibă o valoare irreplaceabilă în ceea ce privește „proiectele selectate”, reputația mărcii și garanțiile de conformitate.

În ceea ce privește dimensiunea emisiunii de tokenuri pe diferite Launchpad-uri Web 3, peste jumătate provin din DEX. Acest lucru sugerează că prosperitatea ecosistemului trece de la un singur model la o structură duală de CEX și DEX.

Tendința evolutivă a puterii de piață

În ceea ce privește volumul de tranzacționare și puterea de piață, relația de competiție dintre CEX și DEX evoluează treptat. În general, CEX rămâne forța centrală a pieței, dar cota de piață a DEX continuă să crească, iar diferența dintre cele două se micșorează treptat.

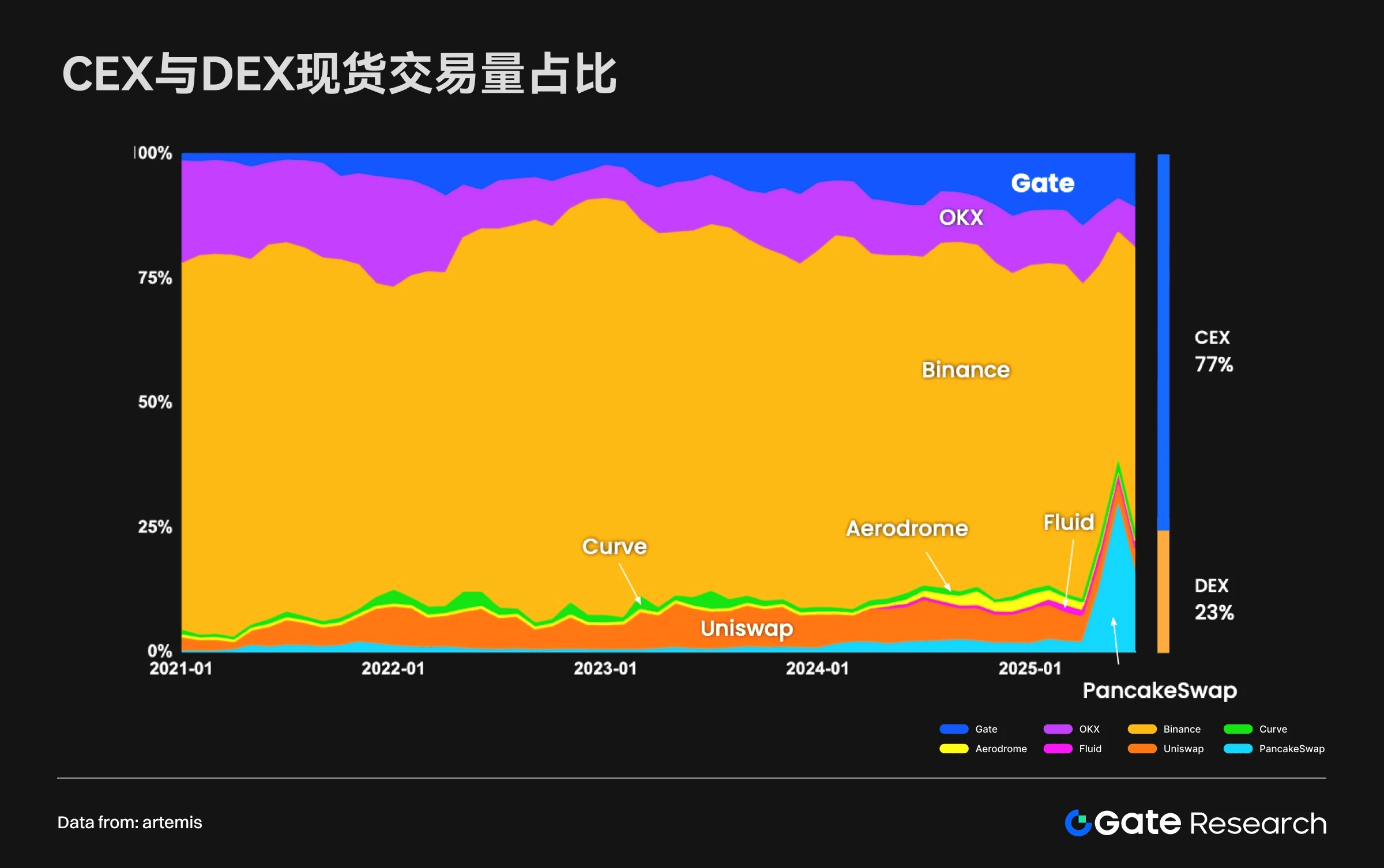

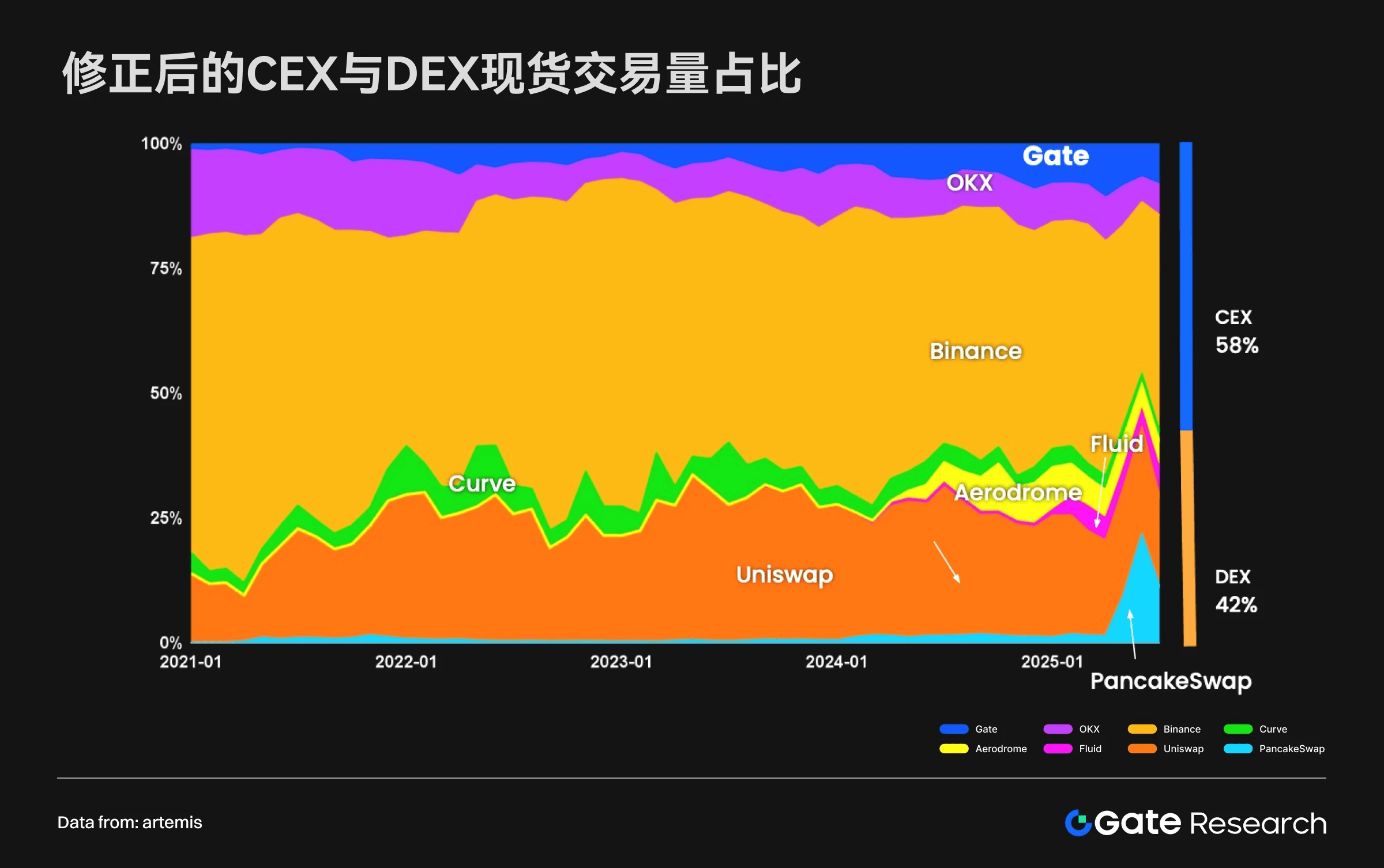

Tranzacții spot

În prezent, CEX reprezintă aproximativ 77% din volumul global de tranzacționare spot, iar DEX reprezintă 23%. Cu toate acestea, dacă excludem impactul tranzacțiilor artificiale, datele care reflectă mai bine activitatea reală a retailului arată că: CEX reprezintă 58%, DEX reprezintă 42%. Aceasta înseamnă că în tranzacțiile efectuate efectiv de utilizatori, DEX se apropie de CEX, arătând o tendință rapidă de recuperare.

Dimensiunea tranzacțiilor anuale

În ultimul deceniu, diferența în volumul anual de tranzacționare dintre CEX și DEX s-a redus treptat. Deși CEX rămâne mai mare în dimensiune absolută, viteza de creștere a DEX este mai rapidă, chiar apărând uneori în intervale de timp și în categorii de active emergente, apropiindu-se sau chiar depășind CEX. Între timp, comparând volumul total blocat (TVL), CEX a avut un avantaj absolut, dar acum TVL-ul DEX se apropie de CEX, formând o structură de echilibru.

Tendințele viitoare ale puterii de piață

Pe termen scurt, CEX va continua să își mențină poziția dominantă datorită lichidității profunde, calificării de conformitate și experienței superioare a utilizatorului, în special în regiunile cu reglementări stricte. Pe termen mediu și lung, pe măsură ce infrastructura blockchain continuă să se îmbunătățească, conștientizarea utilizatorilor cu privire la gestionarea autonomă a activelor crește, iar securitatea și ușurința de utilizare a DEX se îmbunătățesc, cota lor de piață ar putea continua să crească. În următorii 5-10 ani, DEX ar putea să se apropie sau chiar să conteste dominația CEX.

În general, piața trece de la „dominarea absolută a CEX” la o structură bipolară de „CEX în frunte + DEX în rapidă recuperare”. CEX își menține avantajul în dimensiune și conformitate, în timp ce DEX reprezintă cea mai avansată forță în ceea ce privește ideologia descentralizată și inovația ecologică.

Riscurile de securitate și tendințele de conformitate ale ecosistemului criptografic

Evenimentele hackerilor și pierderile financiare

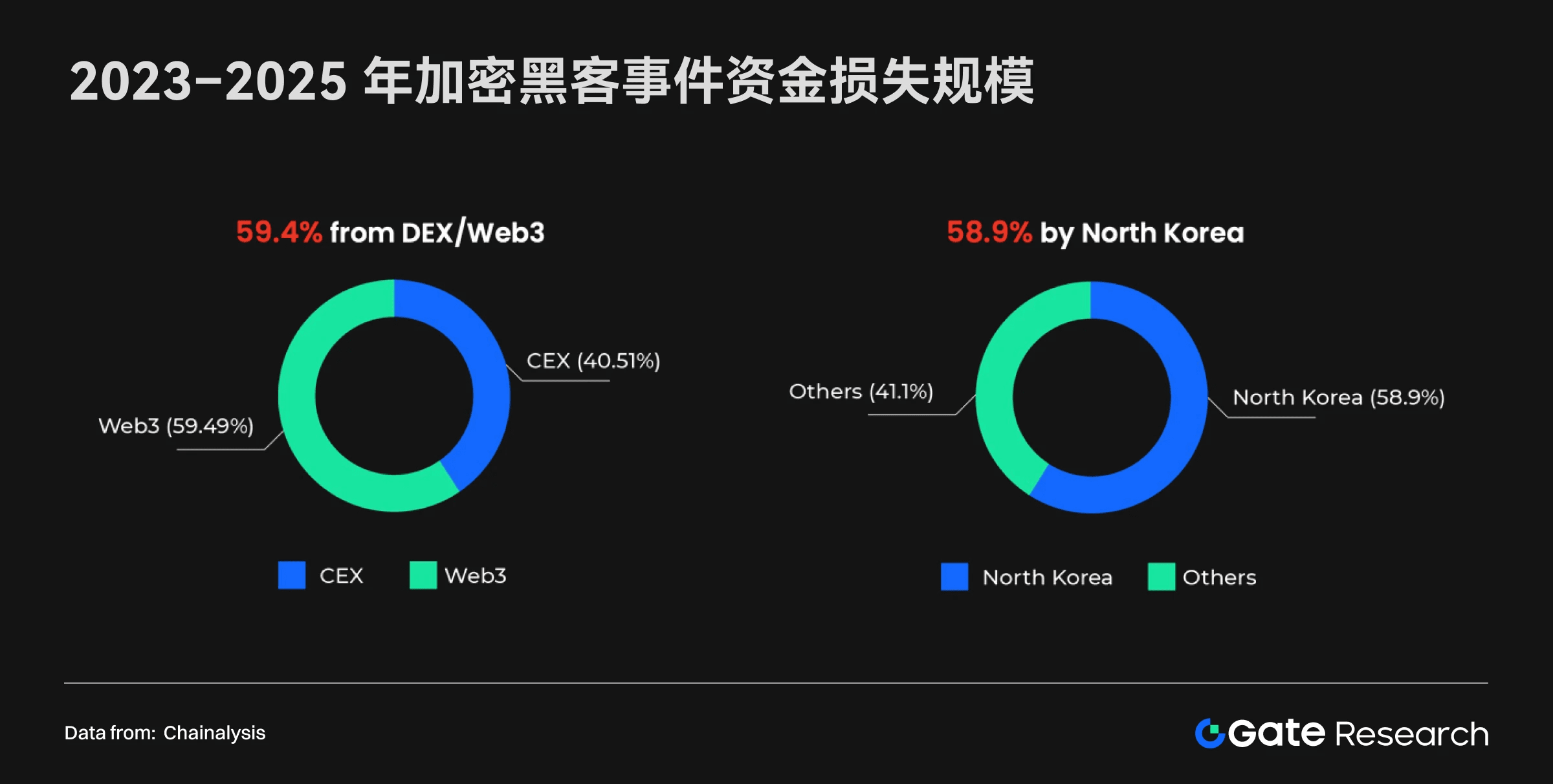

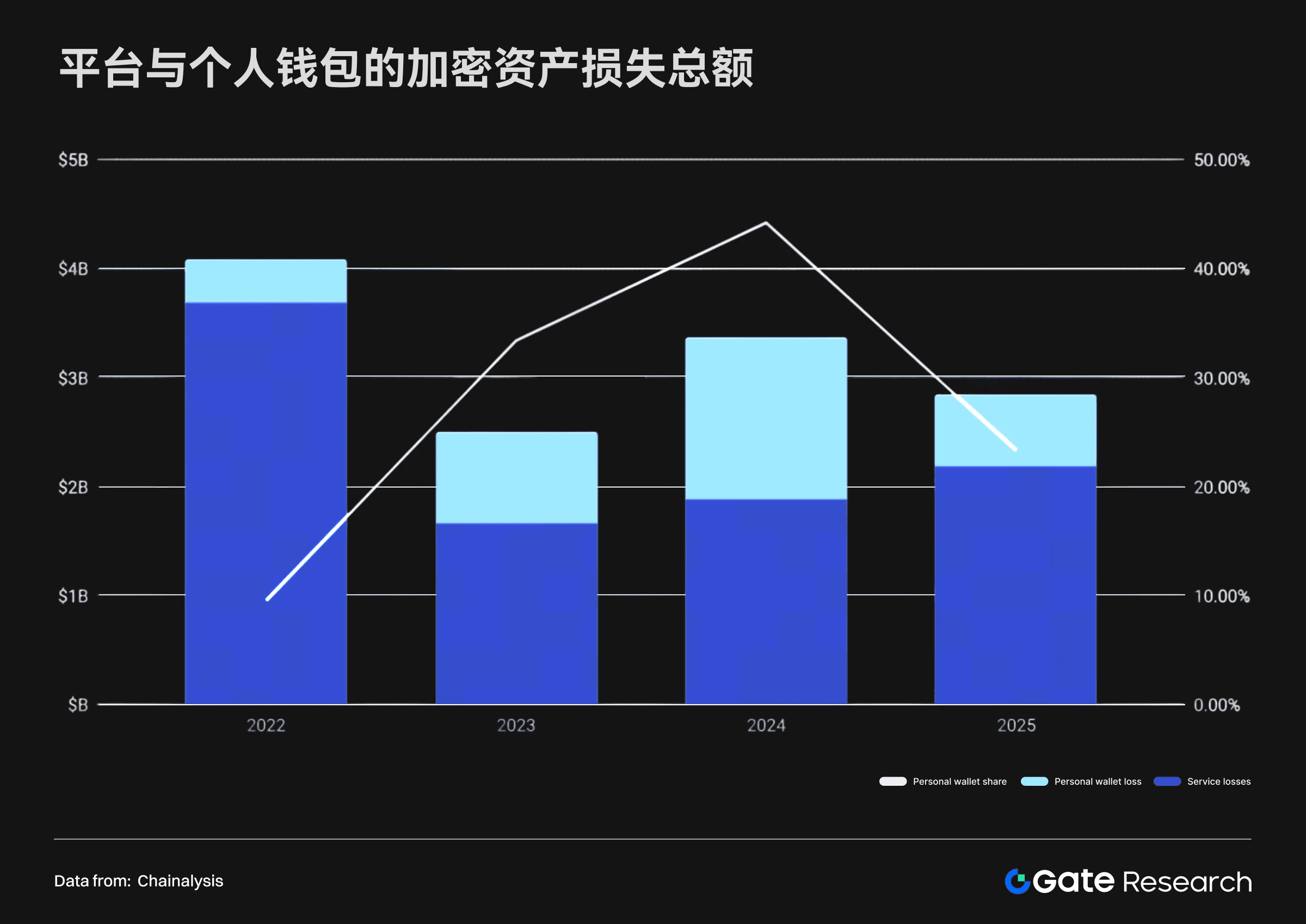

Între 2023 și 2025, activele criptografice continuă să fie supuse unor furturi masive. Conform datelor Chainalysis, aproximativ 59% din activele furate provin din protocoalele DEX/Web 3, cu pierderi de până la 5.9 miliarde de dolari, evidențiind deficiențele sistemului descentralizat în ceea ce privește mecanismele de securitate. Principalele tipuri de atac includ vulnerabilitățile contractelor inteligente, eșecurile de securitate ale podurilor transfrontaliere și defectele de design ale guvernării, ceea ce face ca Web 3 să suporte un risc mai mare în ceea ce privește securitatea fondurilor. Comparativ, deși CEX prezintă, de asemenea, riscuri de centralizare, proporția pierderilor de fonduri este mai mică datorită unui sistem de securitate relativ matur.

În același timp, furturile de portofele personale devin treptat noua frontieră a crimei criptografice. Până în iunie 2025, atacurile asupra portofelelor personale au reprezentat peste 20% din toate activitățile de furt de fonduri. Datorită caracterului său ocult, astfel de evenimente sunt adesea raportate insuficient, dar nivelul de risc continuă să crească. Principalele motive care susțin această tendință includ: îmbunătățirea capacității de protecție a platformelor mari, forțând atacatorii să se îndrepte către utilizatorii personali; extinderea continuă a populației deținătorilor de criptomonede; creșterea valorii activelor din portofelele personale pe măsură ce prețurile pieței cresc; și hackerii care utilizează instrumente emergente precum LLM pentru a complica tehnicile de atac.

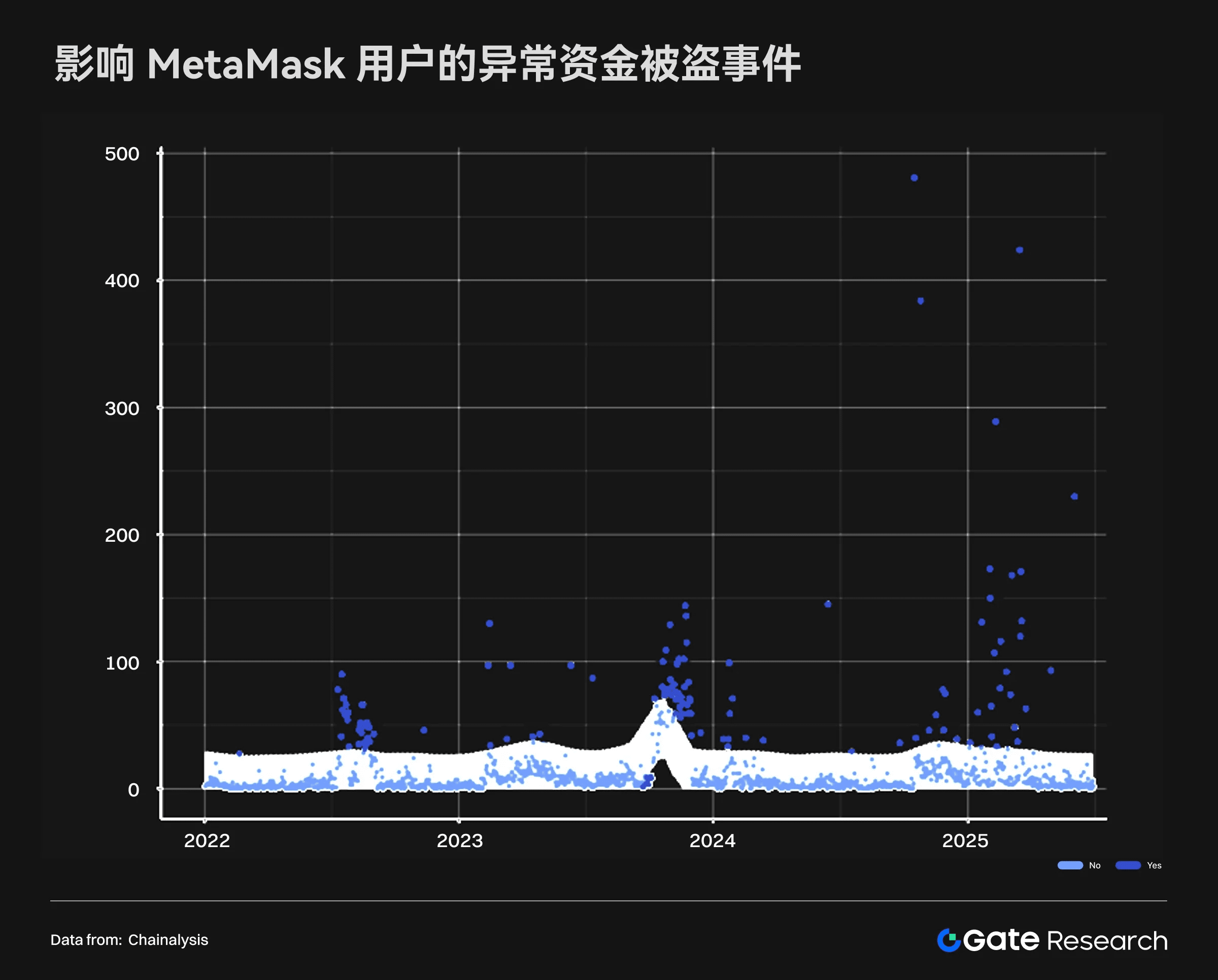

Pe fondul unei creșteri a atacurilor asupra portofelelor personale, MetaMask a devenit unul dintre cele mai reprezentative cazuri. Începând cu sfârșitul anului 2024, numărul incidentelor de furt de fonduri anormale întâmpinate de utilizatorii MetaMask a crescut semnificativ, continuând să crească în 2025. Unele atacuri au provocat aproape 500 de portofele afectate într-o singură zi, arătând că hackerii au abilitatea de a viza grupuri mari de utilizatori prin metode sistematice. Comparativ, deși au fost înregistrate vârfuri sporadice în mijlocul anului 2022 și la sfârșitul anului 2023, frecvența și severitatea acestora sunt mult inferioare nivelului actual, evidențiind evoluția modelului de amenințare.

Cauzele potențiale ale acestui fenomen includ: vulnerabilitățile software-ului portofel care pot fi exploatate sistematic, riscurile de securitate ale infrastructurii terță parte (cum ar fi extensiile de browser sau aplicațiile dApp malițioase) și formarea unui pool de ținte de atac mai mare pe măsură ce dimensiunea utilizatorilor crește. În general, cazurile legate de MetaMask arată că aplicațiile portofel larg utilizate devin ținte prioritare pentru hackeri, iar pe măsură ce aplicarea criptomonedelor devine mai răspândită, astfel de atacuri ar putea să se extindă și mai mult în viitor.

În concluzie, riscurile de securitate ale ecosistemului criptografic actual prezintă caracteristici de extindere a dimensiunii și diversificare a metodelor, iar țintele se îndreaptă treptat către utilizatorii personali. Industria trebuie să îmbunătățească simultan strategiile de securitate în două direcții: pe de o parte, platformele de servicii trebuie să continue să întărească protecția infrastructurii, inclusiv auditul contractelor inteligente, validarea securității podurilor transfrontaliere și mecanismele de semnătură multipla pentru portofelele calde, pentru a reduce riscurile sistematice; pe de altă parte, educația și protecția utilizatorilor personali trebuie, de asemenea, să fie îmbunătățite simultan, incluzând securitatea operațiunilor (OpSec), utilizarea portofelelor reci și prevenirea atacurilor de inginerie socială.

În același timp, reglementările ar putea necesita treptat promovarea cerințelor de conformitate pentru protocoalele DeFi și aplicațiile portofel, căutând un echilibru între transparență și descentralizare, pentru a reduce infiltrarea fondurilor ilegale prin canale blockchain. Aceste caracteristici de risc oferă, de asemenea, un context important pentru analiza fluxurilor de fonduri și spălarea banilor în viitor.

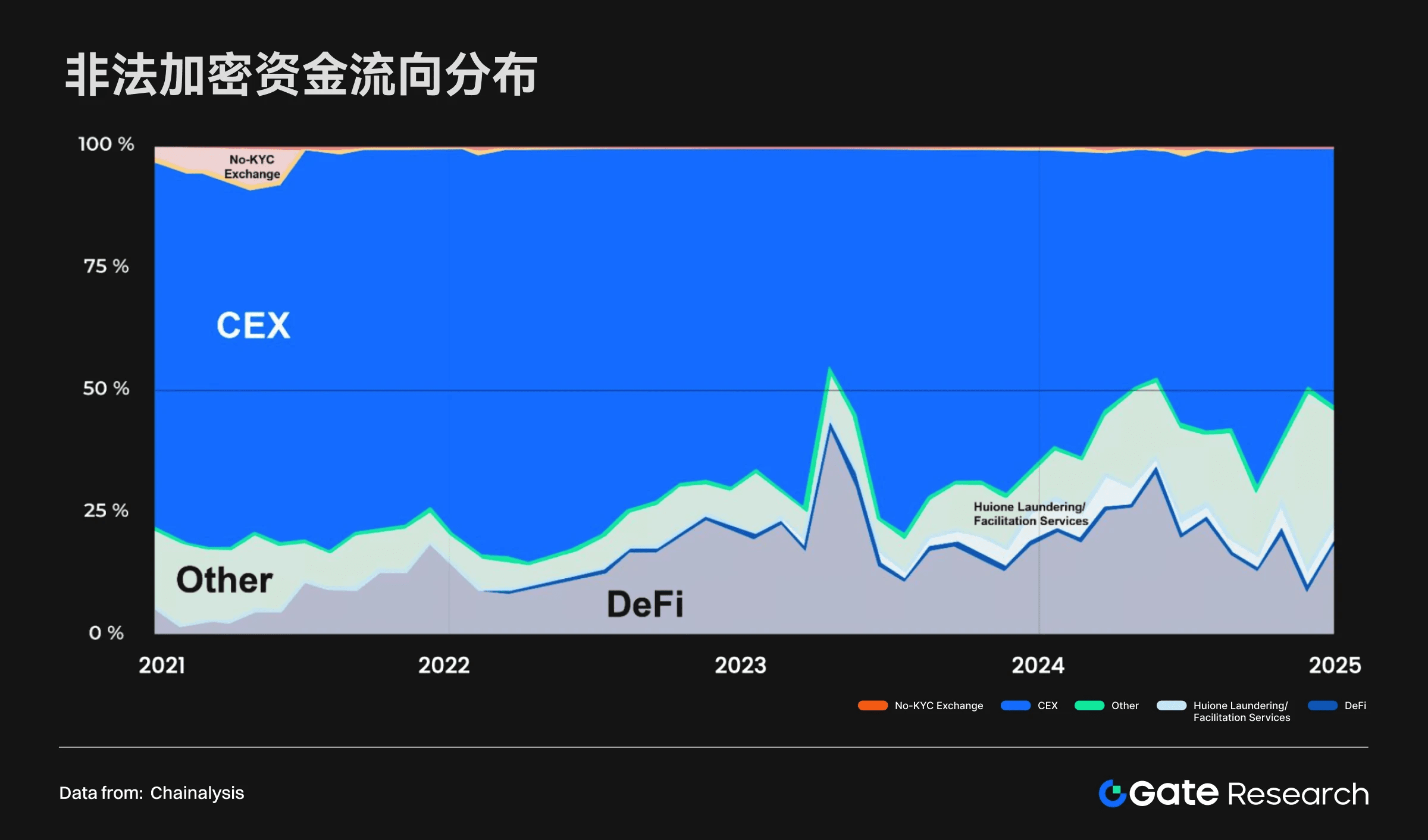

Spălarea banilor și fluxurile de fonduri criptografice

Între 2021 și 2024, aproximativ 50 miliarde de dolari de fonduri ilegale au fost spălate și fraudate prin canale criptografice anual, dintre care CEX rămâne în continuare principalul receptor de fonduri. Însă, pe măsură ce DeFi și platformele fără KYC se dezvoltă, protocoalele blockchain devin din ce în ce mai importante pentru ieșirile de fonduri ilegale, în special în timpul fazelor active ale pieței, proporția de participare a DeFi crescând semnificativ. Lipsa verificării identității și anonimitatea transfrontalieră facilitează DEX în gestionarea riscurilor AML (anti-spălare a banilor).

Între 2024 și 2025, diferitele tipuri de atacuri prezintă trasee de spălare a banilor diferențiate, atacatorii platformelor de servicii folosesc mai des poduri transfrontaliere și mixere pentru a transfera fonduri, în timp ce fondurile furate din portofele personale sunt mai des direcționate către contractele inteligente de tokenuri și CEX. Este demn de menționat că costurile de spălare a banilor nu au scăzut din cauza avansului tehnologic blockchain, ci au crescut din cauza căutării vitezei și a caracterului ireversibil; între 2022 și iunie 2025, costul mediu al tranzacțiilor blockchain a scăzut cu peste 80% datorită progreselor tehnologice ale Solana și Layer 2, dar primele plătite de operatorii fondurilor furate au crescut cu peste 100%. În același timp, nu toate fondurile vor circula imediat; până în iunie 2025, peste 37% din fondurile furate din portofele personale rămân în adresele atacatorilor, prezentând caracteristici de acumulare.

În general, spălarea de bani criptografică prezintă caracteristici de complexitate a traseelor, transferuri de fonduri cu prime mari și stabilizarea instrumentelor de tip stablecoin. Deși tehnologia a redus costurile de tranzacționare legale, fondurile ilegale suportă costuri mai mari în schimbul eficienței și anonimatului. Acest lucru impune cerințe mai mari pentru reglementare și aplicare în ceea ce privește urmărirea transfrontalieră, monitorizarea mixerelor și reglementarea entităților sancționate, și sugerează o presiune de conformitate în creștere asupra ecosistemului DeFi și stablecoin-uri în viitor. Aceasta evidențiază, de asemenea, rolul central al arhitecturii de conformitate în gestionarea riscurilor din industrie.

Răspunsuri de conformitate și planificare globală

Pe fondul evoluției riscurilor de securitate și a traseelor de spălare a banilor, conformitatea a devenit domeniul cheie care diferențiază CEX și DEX. CEX construiește treptat o arhitectură de conformitate și un sistem de licențiere la nivel global pentru a răspunde cerințelor AML/KYC din diferite jurisdicții. Această structură acoperă tranzacțiile, custodia și produsele derivate, de asemenea implicând CEX să îndeplinească obligațiile de divulgare a informațiilor, verificarea identității clienților (KYC), monitorizarea tranzacțiilor și raportarea anti-spălare a banilor. Prin stabilirea unui cadru de conformitate global, CEX poate îmbunătăți încrederea utilizatorilor la nivel instituțional și poate pune bazele pentru extinderea afacerilor transregionale și dezvoltarea pe termen lung.

Comparativ, modelul de operare al DEX prezintă diferențe semnificative. Datorită lipsei entităților legale centralizate și a unui cadru de reglementare transfrontalier unificat, majoritatea DEX nu au stabilit mecanisme de conformitate obligatorii, de obicei neefectuând KYC sau verificarea identității. Această deschidere și anonimat oferă utilizatorilor o libertate mai mare, dar creează, de asemenea, un gap semnificativ în gestionarea riscurilor AML. Datele relevante arată că proporția fondurilor ilegale în circulația DEX crește anual, în special în timpul fazelor de volatilitate a pieței, DEX devine mai susceptibil să devină un canal important pentru circulația fondurilor de fraudă și hacker. Prin urmare, conformitatea nu este doar un standard instituțional pentru diferențierea industriei, ci va deveni un factor de decizie important în evoluția viitoare a peisajului pieței.

Concluzie

Compararea CEX și DEX nu se reflectă doar în diferențele de modele de tranzacționare, ci reflectă profund evoluția multidimensională a industriei criptografice în ceea ce privește creșterea utilizatorilor, structura pieței, riscurile de securitate și cadrul de conformitate. În ultimul deceniu, expansiunea exponențială a numărului de utilizatori a dus piața criptografică de la un experiment de nișă la un curent principal global, iar ascensiunea rapidă a DEX și expansiunea stabilă a CEX au modelat peisajul de piață diversificat de astăzi.

Cu toate acestea, siguranța și conformitatea rămân variabilele cheie ale dezvoltării industriei. Evenimentele de hacking, furturile de portofele personale și complexitatea traseelor de spălare a banilor dezvăluie punctele slabe în gestionarea riscurilor DeFi și DEX; în același timp, CEX oferă garanții relativ solide în ceea ce privește sistemul și încrederea datorită unei reglementări globale și a unui sistem de protecție mai matur. Această diferență face ca cele două tipuri de platforme să joace roluri diferite în competitivitatea viitoare a pieței și mediul de reglementare.

Privește înainte, CEX și DEX nu sunt doar într-o relație de substituție, ci mai degrabă ar putea forma o ecologie complementar coexistentă. Avantajele CEX în ceea ce privește conformitatea, lichiditatea și încrederea utilizatorilor vor continua să susțină poziția sa ca punct de acces principal pe piață; DEX, cu deschiderea și capacitatea sa de inovație, va impulsiona dezvoltarea emisiunii de tokenuri și a aplicațiilor emergente. Pe măsură ce dimensiunea utilizatorilor continuă să crească și politicile de reglementare se îmbunătățesc treptat, cum să găsim un echilibru între transparență, eficiență și controlul riscurilor va determina dacă industria criptografică poate intra într-o etapă mai matură și mai sustenabilă.

Site oficial: https://www.feixiaohao.ai/

Navigare pe rețele sociale: https://linktr.ee/_feixiaohao.ai

Contactați afacerea: https://linktr.ee/feixiaohaolist

Declinarea: Informațiile prezentate în acest articol sunt doar pentru referință și nu constituie sfaturi de investiții. Investitorii ar trebui să își evalueze capacitatea de a suporta riscuri și obiectivele de investiții, să privească rațional investiția în criptomonede și să nu urmeze orbește tendințele.