$XRP  Entuziastul XRP Kenny Nguyen a împărtășit o postare concentrată pe dinamica ofertei XRP în anticiparea aprobărilor potențiale ale ETF-urilor XRP pe piața spot.

Entuziastul XRP Kenny Nguyen a împărtășit o postare concentrată pe dinamica ofertei XRP în anticiparea aprobărilor potențiale ale ETF-urilor XRP pe piața spot.

Comentariile sale se concentrează pe convingerea că produsele instituționale ar putea accelera cererea. Discuția este structurată în jurul implicațiilor practice mai degrabă decât a prognozelor de preț, evidențiind modul în care lichiditatea și utilitatea ar putea evolua în funcție de diferite rezultate.

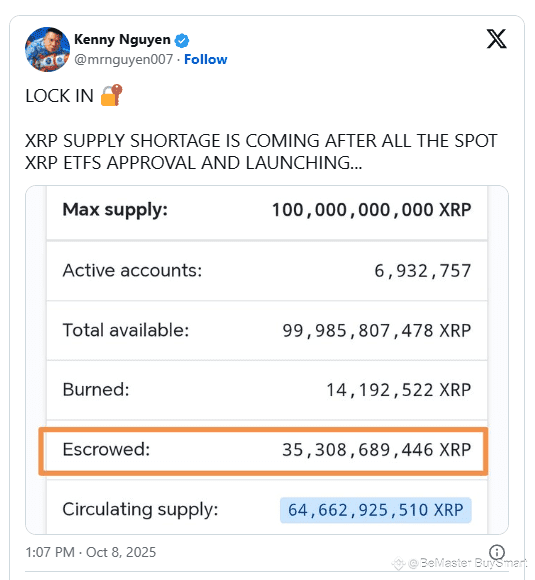

👉Prezentare generală a ofertei și context on-chain

Imaginile atașate postării lui Nguyen oferă metrici clare ale ofertei. Oferta maximă a XRP rămâne fixă la 100 de miliarde, cu o ofertă circulantă de aproximativ 64,66 miliarde. Soldul escrow este de 35,308,689,446 XRP, menținând o parte semnificativă din oferta totală deținută în afara circulației.

În plus, aproximativ 14 milioane XRP au fost aruncate permanent, în timp ce oferta totală disponibilă este indicată puțin sub capul total la 99.985.807.478 XRP. Conturile active sunt înregistrate la peste 6,9 milioane, confirmând o participare constantă a rețelei.

Aceste cifre susțin punctul central al postării: orice creștere a cererii, în special prin produse ETF spot, ar interacționa cu o structură de ofertă încă puternic influențată de gestionarea escrow-ului. Cu mai mult de un treime din ofertă blocată în eliberări bazate pe timp, modul în care aceste fonduri intră pe piață rămâne un factor esențial.

👉 Dezbateri despre lichiditate și utilitate

Deși Nguyen subliniază posibilitatea unei presiuni asupra ofertei dacă ETF-urile atrag interes instituțional semnificativ, punctul de vedere opus ridică o preocupare diferită.

Argumentul este că dacă tranchete mari de XRP continuă să fie eliberate din escrow și vândute pe piață, creșterea rezultantă a ofertei tranzacționabile ar putea presiona lichiditatea și slăbi percepția de raritate.

În această scenă, riscul menționat este că utilizatorii și instituțiile ar putea trece spre RLUSD pentru scopuri tranzacționale, diminuând rolul XRP în procesele de concretizare.

Această perspectivă nu este o afirmație de dispariție, ci o avertizare privind relevanța. Focul este pe modul în care capitalul și lichiditatea ar putea se reconfigura dacă participanții de pe piață percep XRP ca fiind mai potrivit pentru stocare decât pentru utilizare, mai ales dacă un substitut stabil, cum ar fi RLUSD, devine preferat pentru transferuri și utilizare corporativă.

👉 Cererea ETF-urilor versus ofertă din escrow

Incertitudinea principală ridicată în postare este dacă cererea instituțională prin ETF-uri ar depăși orice ofertă compensatorie introdusă prin eliberările din escrow. Dacă cererea depășește oferta, piața ar putea experimenta o lichiditate mai strânsă și o disponibilitate redusă, susținând ideea unui mediu constrâns.

Totuși, dacă volume semnificative din escrow continuă să intre pe bursă, o presiune de vânzare potențială ar putea tempera orice reducere a ofertei circulante.

Aceasta este o discuție structurală, nu o speculație. Rezultatul depinde de modul în care entitățile custodiale gestionează eliberările, cum acumulează ETF-urile activele, și dacă cadrele instituționale prioritizează XRP pentru scopuri de lichiditate sau trec spre RLUSD pentru stabilitate operațională.

🚀🚀🚀 URMĂREȘTE BE_MASTER CUMPARĂ_SMART 💰💰💰

Apreciez munca. 😍 Mulțumesc. 👍 URMĂREȘTE BeMaster CumpărăInteligent 🚀 PENTRU A AFLA MAI MULT $$$$$ 🤩 FIE MAESTRU CUMPARĂ INTELIJENT 💰🤩

🚀🚀🚀 VĂ ROG SĂ DAȚI CLICK PE URMĂREȘTE