TL;DR. Carnet de SIGN/USDC arată o zonă compactă de cumpărători la 0.0388–0.0392 și un surplus vânzător eșalonat începând de la 0.0394 → 0.041, apoi dens dincolo de 0.04–0.06. Aceasta creează un coridor de mișcări scurte ideal pentru scalp, nu pentru hold. Se valorifică avantajul micro-structural (cererea > oferta la scala 10⁻⁴) cu ieșiri rapide bazate pe 23 % din intervalul local, un kill-switch dacă zona de cumpărare se golește, și un management strict al banilor (98 % capital protejat, 2 % activ).

1) Lectura DoM (adâncime) — de ce este optimistă în micro și pesimistă în macro

Observație.

Micro (fuziune 10⁻⁴) : raft mare de cumpărare 0.0388–0.0392, ofertă morcelată imediat deasupra (0.0393–0.0397).

Macro (10⁻² / 10⁻³) : overhang vânzător progresiv de la 0.040, foarte furnizat până la 0.06+.

Consecință. Prețul tinde să “revină” frecvent la 0.039x (micro-rebonds), dar se oprește sub 0.040–0.041 (macro-tavan). Teren perfect pentru a acumula micro-câștiguri; riscant de menținut în poziție lungă.

De ce cererea pare mai puternică în 10⁻⁴ decât în 10⁻⁵ ?

A). Clustering pe prețuri rotunde : oamenii & bot-uri plasează limite pe pași “curați”. În 10⁻⁵, aceste ordine se distribuie; în 10⁻⁴, se comprimă vizual.

B). Efectul de agregare (aliasing/Simpson) : indicatorul adună ceea ce este vizibil după fuziune; în 10⁻⁴, mai multe niveluri de bot coincid și formează un “perete”.

C). Nu este nativ al grilelor : multe algoritmi stivuiesc cantități regulate (ex. 890; 13 704; 16 095…), care se adună exact când fuziunea corespunde pasului lor.

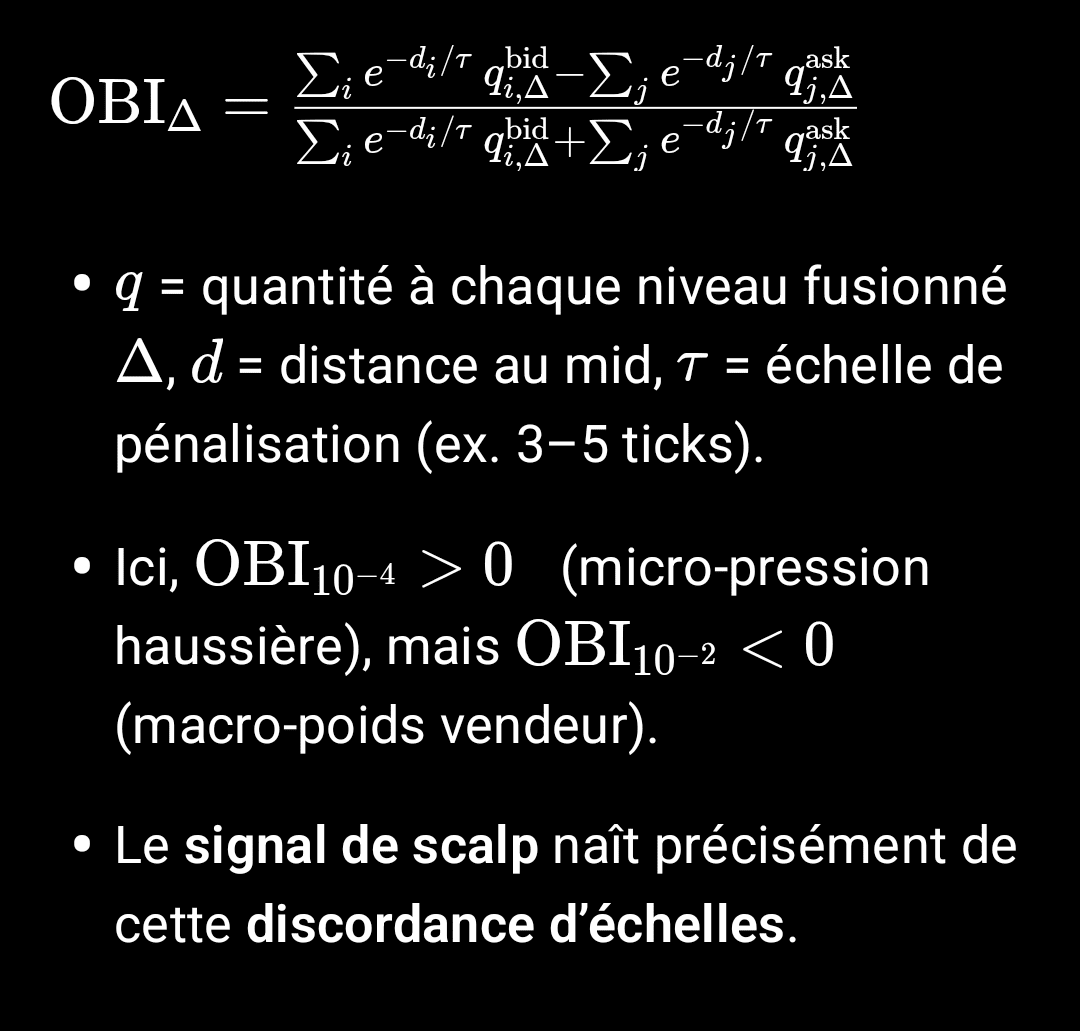

2) Indicele de echilibru al ordinelor (OBI) — justificare matematică

Măsurăm presiunea netă aproape de mijloc cu un OBI ponderat de distanță și calculat pe mai multe scale (10⁻⁵, 10⁻⁴, 10⁻³, …) :

Dacă vrei să copiezi formula :

\text{OBI}_\Delta =

\frac{\sum_i e^{-d_i/\tau}\, q^{\text{bid}}_{i,\Delta} - \sum_j e^{-d_j/\tau}\, q^{\text{ask}}_{j,\Delta}}

{\sum_i e^{-d_i/\tau}\, q^{\text{bid}}_{i,\Delta} + \sum_j e^{-d_j/\tau}\, q^{\text{ask}}_{j,\Delta}}

3) Strategia “Scalp 23 %” (Fibo din intervalul local)

> Idee : luăm 23,6 % din intervalul S↔R în curs, nu “+23 % din preț”. Vizează ieșiri rapide, repetate.

Suport activ : 0.0388–0.0391 (pungă de cumpărare).

Rezistențe apropiate : 0.0394–0.0397, apoi 0.040–0.041.

Intrări (maker, escalonate)

0.03905 / 0.03900 / 0.03895 (post-only dacă disponibil pentru a rămâne prioritar în coadă).

Țintă (TP 23 % din intervalul local)

Exemplu de interval :

TP₍₂₃₎ ≈ Intrare + 0.236 × 0.0007 ≈ Intrare + 0.000165.

Cumpărare 0.03900 → TP ≈ 0.03917 (câștig ≈ +0.42 %).

Opțiune : 2 niveluri (12 % apoi 23 %) pentru a îmbunătăți rata de umplere.

Stop & kill-switch (stabilitate corelativă fractală)

Pe coupe rapid și la micro-structura bascule :

1. Depletare : punga 0.0389–0.0391 pierde > 60 % în < 5 s fără re-stocare.

2. Concordanța inversării : ȘI pe 3 ticks consecutive.

3. Hard-SL structural : 0.03875 (sub minimul de 24 h) ≈ −0.6 % sub 0.03900.

Gestionarea banilor

98 % din capital protejat (în afara jocului) ; 2 % activ (trading).

Risc pe tranzacție ≤ 0.25 % din capitalul total.

Max 3 încercări pe val; nu există “averaging” dacă suportul este șters.

Rutina de execuție

1. Lectura DoM în 10⁻⁴ (intrare) și tab-ul Tranzacții pentru a valida fluxul (printuri majoritar verzi pe 10–20 s).

2. Plasarea limitelor de cumpărare (escalonate).

3. TP auto la +0.000165 (și/sau al doilea TP la +0.00024 dacă ask-ul se golește).

4. Kill-switch imediat dacă unul dintre criterii se declanșează.

4) De ce nu păstrăm pe termen lung (aici)

Surplusul vânzător de la 0.04 este important și persistent. Chiar dacă fluxul micro împinge spre 0.0395–0.040, așteptările pentru o rupere curată sunt scăzute fără rotația carnetului la scale mai mari (10⁻³/10⁻²) și fără revenirea volumului din partea cumpărătorului. Contextul favorizează deci câștiguri scurte, frecvente, mai degrabă decât un carry.

5) Măsurarea performanței (de urmărit în direct)

Hit-rate și așteptări

– ≈ +0.000165/Intrare ; ≈ (Intrare − SL)/Intrare.

OBI spread : trebuie să rămână pozitiv pe durata tranzacției.

Timp mediu în poziție : vizează < 3 min; taie dacă stagnarea ≥ 90 s.

6) Anexă — mini “motor de eșecuri” de afișat în stream

OBI multi-scală (10⁻⁵, 10⁻⁴, 10⁻³) + sparkline.

Delta fișiere (bid − ask) la d ≤ 5 ticks.

Depletare/re-stocare : variația % a celor 3 cele mai mari niveluri bid/ask în rolling 3–5 s.

TP/SL dinamice : calculate din intervalul curent (EMA a și pe 2–3 min).

Kill-switch : indicator roșu dacă criteriile 1), 2) sau 3) de mai sus.

7) Listă de verificare înainte de a face clic

DoM 10⁻⁴ : bid > 2× ask la ticks ?

Tranzacții : > 60 % din printurile verzi pe 10–20 s ?

Macro (10⁻³/10⁻²) mereu vânzător (context de interval) ?

TP/SL plasate înainte de execuție ?

Dimensiune respectând 0.25 % din risc maxim ?

8) Avertizare

Acest conținut este informativ și educațional. Piețele evoluează; cifrele și nivelurile menționate provin din instantanee și pot varia. Rămâi singur·ă decident al ordinelor tale.

Rezumat :

SIGN/USDC : scalp only. Mare pungă de cumpărare 0.0388–0.0392 vs. surplus vânzător 0.0394→0.041 (apoi 0.04–0.06). Fac mersuri de întoarcere “23 % din interval” : intrări 0.03905/0.03900/0.03895, TP ≈ +0.000165, SL 0.03875, kill-switch dacă punga se golește (>60 % în 5 s) sau dacă OBI₁₀⁻⁴ cade < +10 % și OBI₁₀⁻³ ≤ 0. 98/2 capital, risc ≤ 0.25 % pe tranzacție.

#OrderBook #Scalping #Microstructure #Crypto #Binance #SIGN #DoM #Fibonacci #RiskFirst