« Doms? Unde mergem, nu avem nevoie de doms. »

Pe piețele clasice, avem un Depth of Market (DOM) pentru a vedea adâncimea carnetului de ordine: unde sunt marii cumpărători, unde se ascund vânzătorii, până unde va împinge o ordine prețul.

Dar pe piața Alpha… nu există DOM. 🥶

Cum să plasezi ordinele în progresie geometrică, să gestionezi riscul, să simți dacă piața este adâncă sau superficială când nu vezi carnetul? 🤔

Vom reconstrui o adâncime implicită pe baza mișcării prețului între benzile Bollinger, cu o mică energie discretă (grafic / Laplacian). 💪

1. De ce DOM este atât de valoros (și ce pierdem fără el)

Pe o pereche Spot clasică (BTCUSDT, ETHUSDT…), DOM-ul îți oferă:

cele mai bune oferte și cereri,

volum la fiecare nivel de preț,

profundimea cumulată până la ±0,1 %, ±0,5 %, ±1 %, etc.

Pentru un trader, asta ajută la:

identifică zidurile (blocuri mari de ordine limită),

distribuie un ladder de ordine (progresie geometrică de dimensiuni/prețuri),

să știi dacă un ordin mare va muta prețul cu 0,05 % sau cu 2 %.

Pe piața Alpha, toate acestea sunt invizibile.😱

Nu vezi decât urmele tranzacțiilor în preț.🤷♂️

Ideea: folosește aceste urme pentru a ghici profunzimea ascunsă.💪

2. Pune prețul într-un tunel Bollinger

Pleacă de la o serie de prețuri, la intervale de timp regulate (de exemplu, la fiecare secundă sau la fiecare minut).

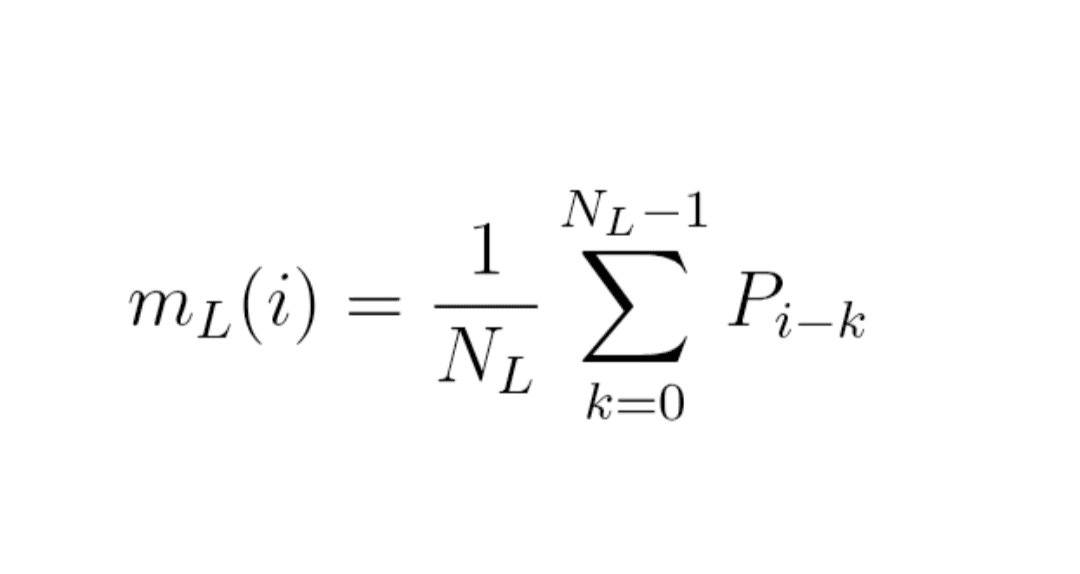

2.1. Medie și deviație standard mobile

Pe o fereastră de lungime (de exemplu 20 sau 60 de puncte), se definește:

Formule (1) : medie mobilă

m_L(i) = (1 / N_L) × sumă pentru k de 0 la N_L − 1 de P_{i − k}

Cu alte cuvinte,

m_L(i) = (P_i + P_{i−1} + … + P_{i−N_L+1}) / N_L.

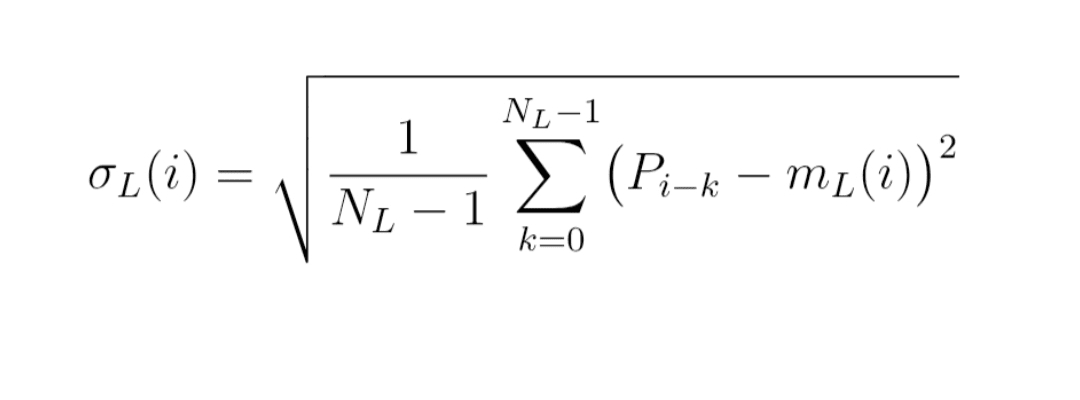

Formulă (2) : deviație standard mobilă

σ_L(i) = rădăcină pătrată de

[ 1 / (N_L − 1) × sumă pentru k de 0 la N_L − 1 de (P_{i−k} − m_L(i))² ]

Este pur și simplu deviația standard clasică, calculată pe fereastra glisantă a ultimelor prețuri.

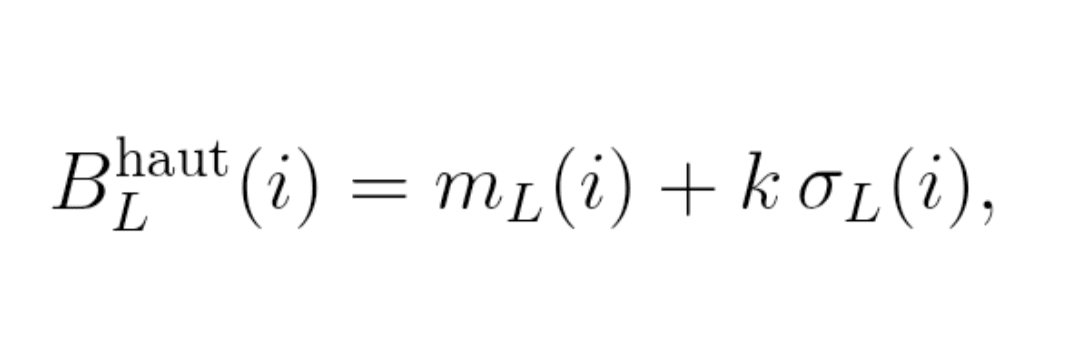

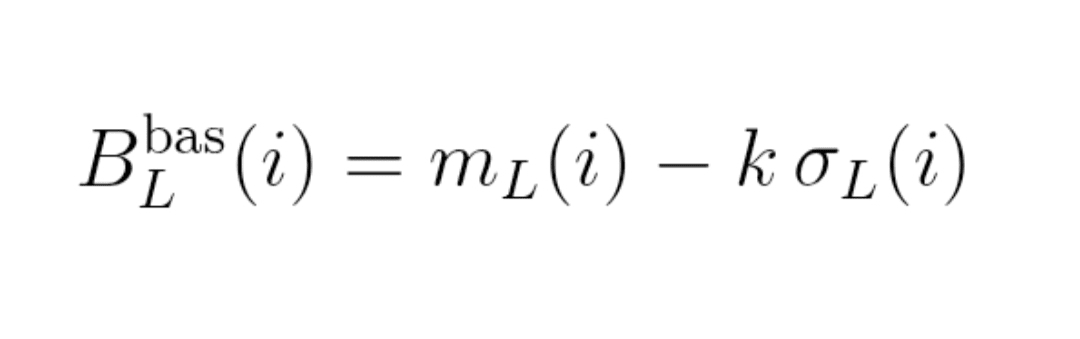

2.2. Benzile de Bollinger

Benzile Bollinger la deviații standard (de obicei k = 2) sunt:

Formulă (3) : benzi

Banda superioară : B_L^înalt(i) = m_L(i) + k × σ_L(i)

Banda inferioară : B_L^jos(i) = m_L(i) − k × σ_L(i)

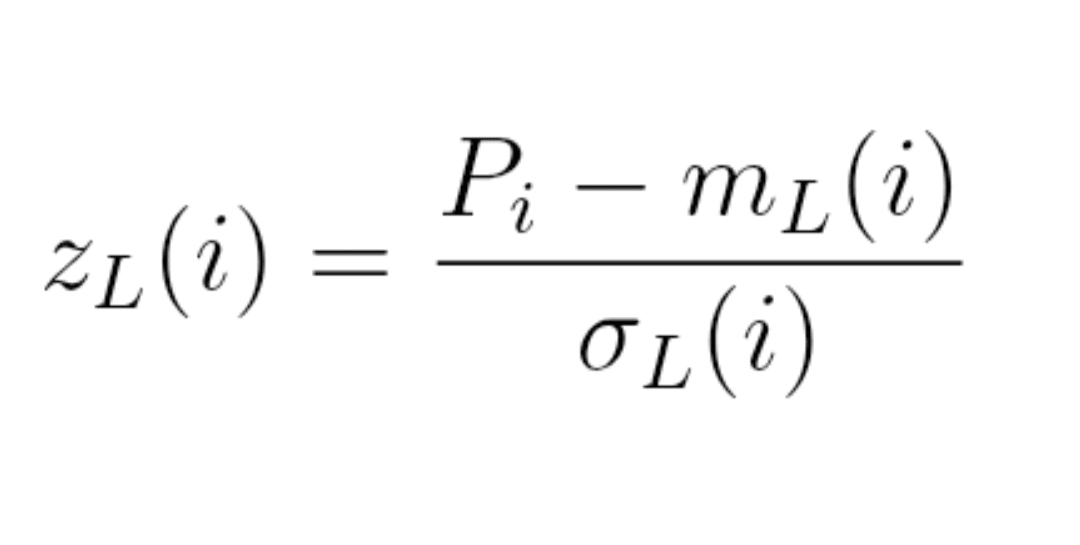

2.3. Preț normalizat în tunel

Apoi ne uităm unde se află prețul în numărul de sigmas:

Formulă (4) : preț normalizat

z_L(i) = (P_i − m_L(i)) / σ_L(i)

z_L(i) ≈ 0 : prețul în centrul tunelului,

|z_L(i)| ≈ 1, 2, 3 : preț care se apropie sau lovește benzile.

Tot ce urmează se desfășoară în acest sistem normalizat z_L.

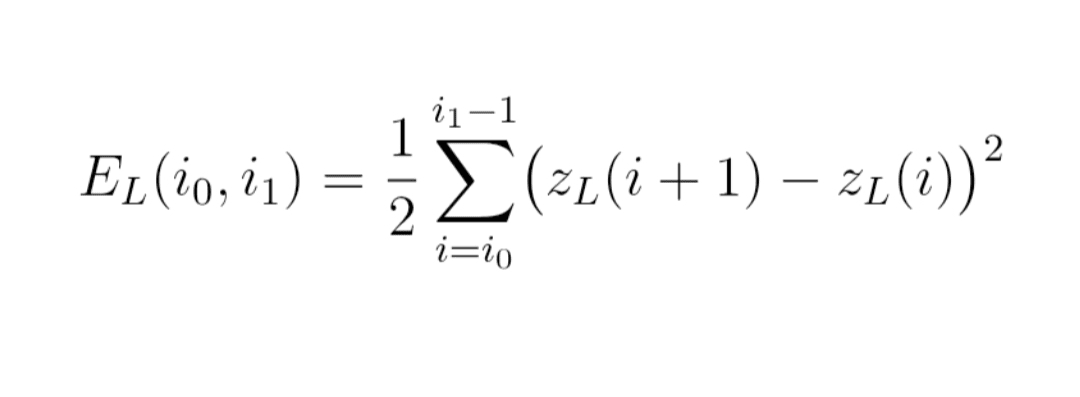

3. Măsoară „rugozitatea” prețului între benzi

Intuiție:

Piață profundă → prețul alunecă mai degrabă lin în tunelul său.

Piață goală → prețul este nervos, neclar, sare foarte repede dintr-o parte în alta a tunelului.

Măsurăm această rugozitate cu o energie de Dirichlet discretă.

Ne plasăm pe o fereastră de indici de la i_0 la i_1.

Formulă (5) : energie E_L

E_L(i_0, i_1)

= 1/2 × sumă pentru i de i_0 la i_1 − 1 de [ z_L(i+1) − z_L(i) ]²

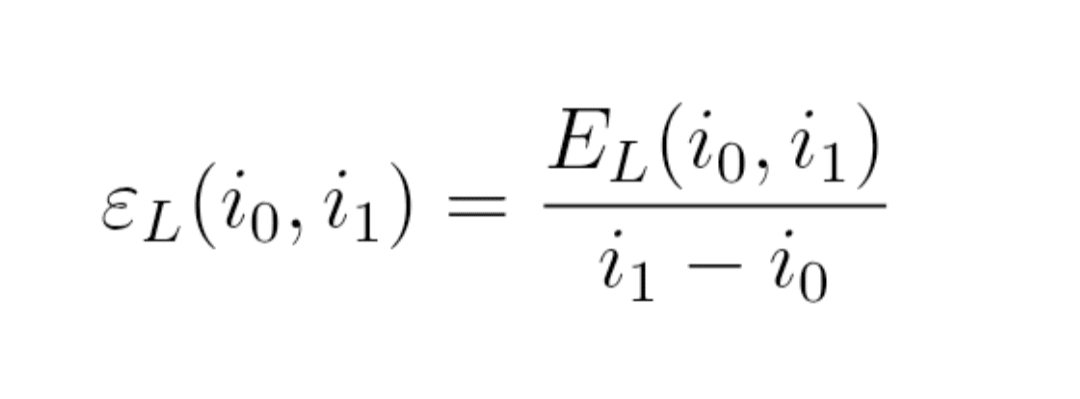

Apoi normalizăm prin lungimea feronței pentru a obține o densitate:

Formulă (6) : densitate de energie ε_L

ε_L(i_0, i_1) = E_L(i_0, i_1) / (i_1 − i_0)

Lectură:

ε_L mic → traiectorie z_L destul de lină,

ε_L mare → traiectorie z_L foarte neclară.

În esență, ε_L măsoară cât de mult prețul „fluctuează” în interiorul tunelului său Bollinger, independent de scala de preț (grație normalizării prin σ_L).

4. Profunzime implicită : un scor simplu Λ_L

Acum dorim să legăm această rugozitate de profunzimea pieței.

4.1. Mic model stilizat

Se notează:

Formulă (7) : randament elementar

r_i = log(P_{i+1}) − log(P_i)

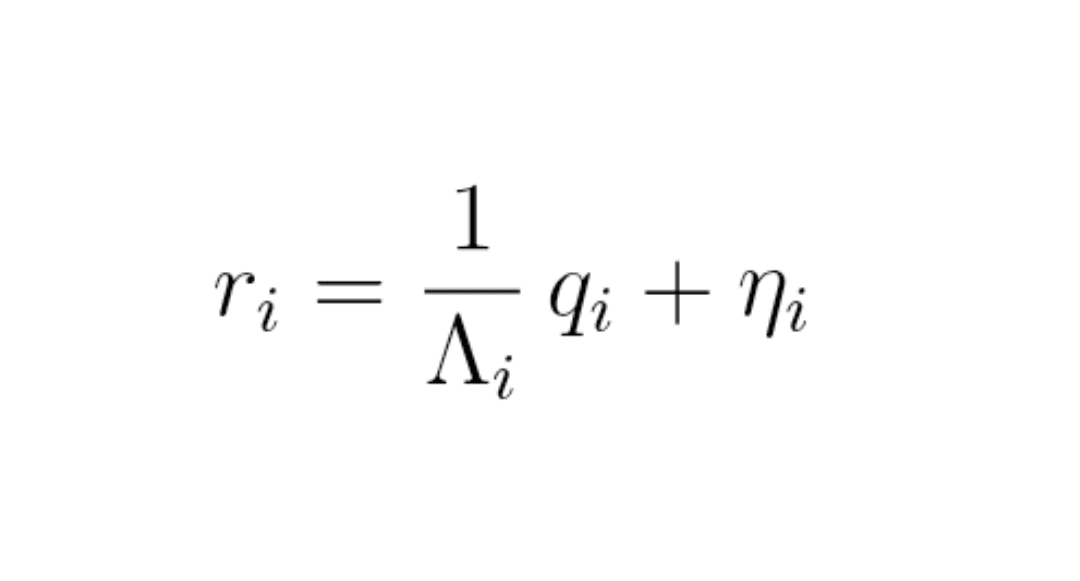

Se presupune un model foarte simplu:

Formulă (8) : model microstructural

r_i = (1 / Λ_i) × q_i + η_i

unde:

q_i = dezechilibru de ordine (buy-uri de piață − sell-uri de piață) pe interval,

Λ_i = profunzimea locală a pieței,

η_i = „zgomot” (știri, flux fundamental...).

Fără DOM, nu vezi nici q_i nici Λ_i.

Dar vedem r_i, deci z_L, deci ε_L.

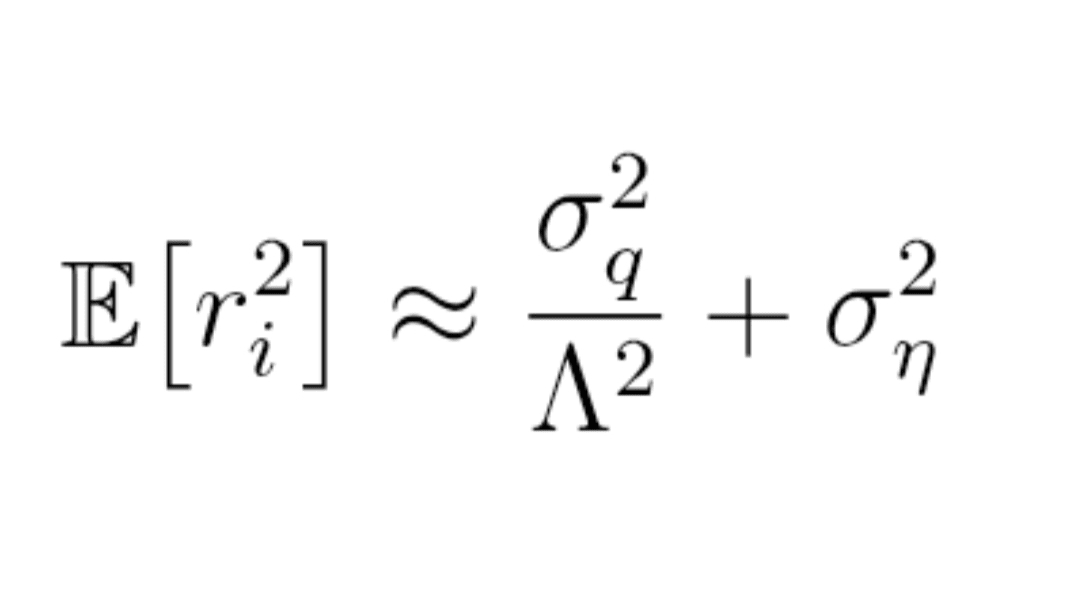

Raționând în jurul variațiilor și grupând constantele, ajungem la o relație de tip:

Formulă (9) : variația randamentelor (schema)

E[r_i²] ≈ σ_q² / Λ² + σ_η²

(în medie pe fereastră, σ_q și σ_η sunt constante, Λ profunzimea tipică).

Ideea cheie: cu cât Λ este mai mic, cu atât termenul σ_q² / Λ² este mai mare, deci cu atât r_i² este mai mare → cu atât prețul este mai afectat pentru un flux de ordine similar.

Legând z_L și r_i (z_L este grosso modo randamentul împărțit la σ_L), obținem că ε_L crește când Λ scade.

De unde un scor de profunzime implicit foarte simplu 👇

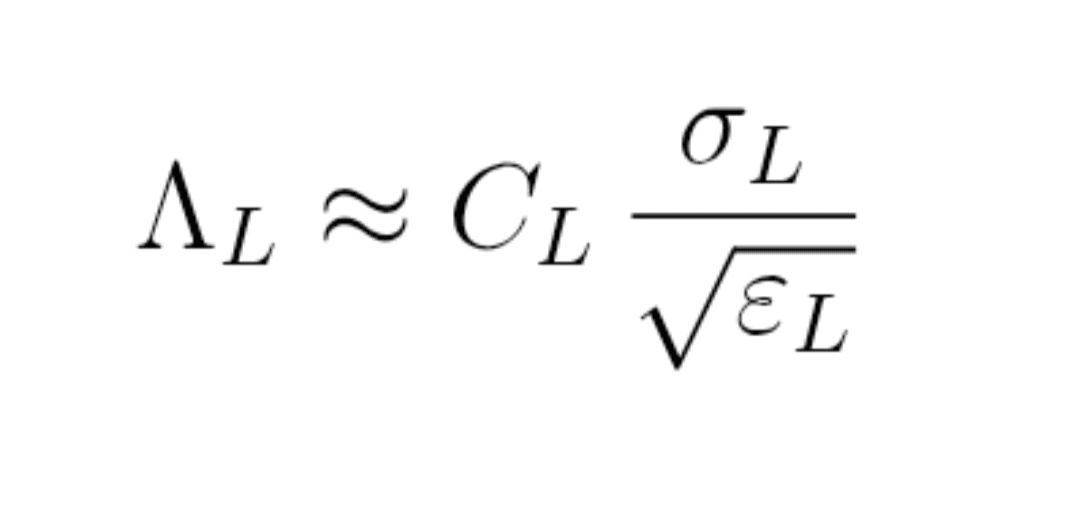

4.2. Definiție practică a scorului Λ_L

Formulă (10) : scor de profunzime implicit

Λ_L ≈ C_L × σ_L / rădăcină pătrată de ε_L

unde :

σ_L = volatilitate locală,

ε_L = densitate de energie,

C_L = constantă de calibrat pe o pereche unde DOM este vizibil.

Lectură:

Λ_L mare → piața absoarbe bine fluxurile de ordine → profunzime mare.

Λ_L mic → prețul „scutură” mult pentru același σ_L → piață goală.

Ai acum un indice de profunzime implicit fără a vedea carnetul. 🤩

5. Volum implicit până la benzile

În multe modele de microstructură, volumul necesar pentru a muta prețul cu un anumit Δp este proporțional cu Λ_L × |Δp|.

Dacă ne uităm la ce se întâmplă până la benzile cu k deviații standard:

Δp = k × σ_L.

Atunci putem defini un volum implicit până la benzile:

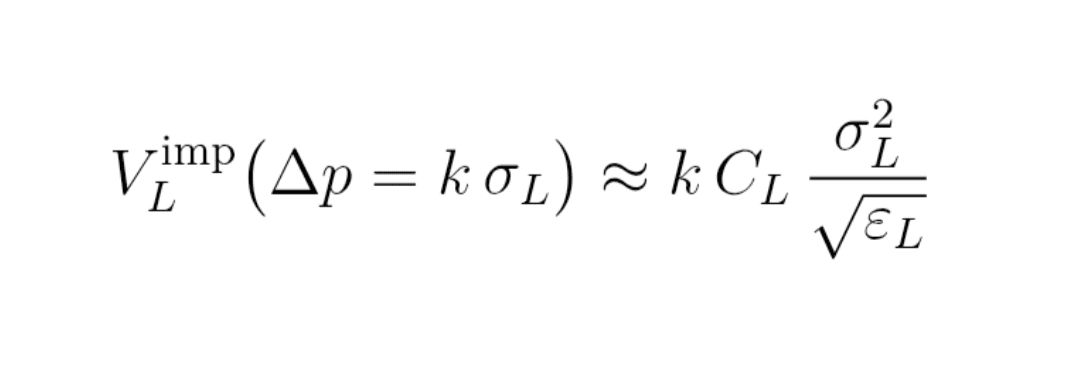

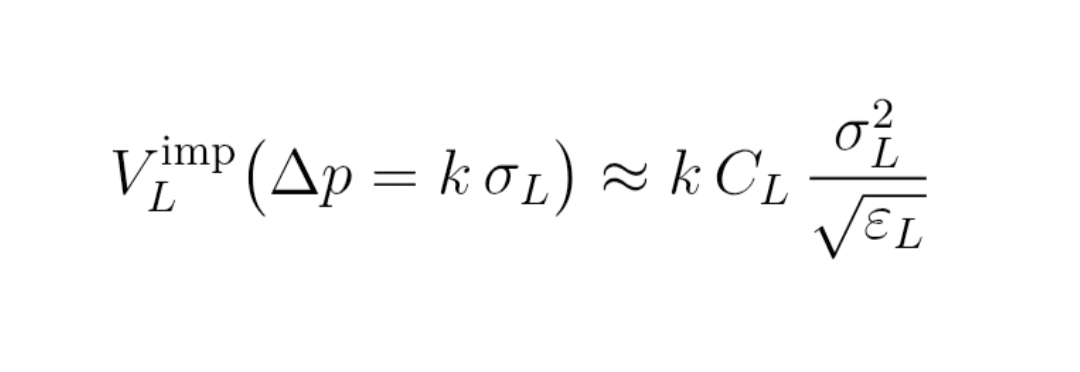

Formulă (11) : volum implicit V_L^imp

V_L^imp (Δp = k σ_L)

≈ k × C_L × σ_L² / rădăcină pătrată de ε_L

Acest V_L^imp este un ordin de mărime al volumului pe care ar trebui să-l (în medie) pentru a curăța carnetul ascuns până la benzile Bollinger.

Pe o pereche cu DOM, poți compara:

V_L^imp ↔ volum real cumulativ în carnet.

Pe piața Alpha, ai doar V_L^imp… dar este deja o busolă. 🧭

6. Cum să aplici asta pe Binance

6.1. Faza 1 : calibrare pe o pereche cu DOM vizibil

1. Alege o pereche foarte lichidă (BTCUSDT, ETHUSDT Spot).

2. În direct:

recuperează prețurile (tranzacții sau lumânări de 1s),

recuperați instantanee DOM (profundimea cumulată până la ±0,1 %, ±0,5 %, ±1 %, etc.).

3. Pentru fiecare fereastră:

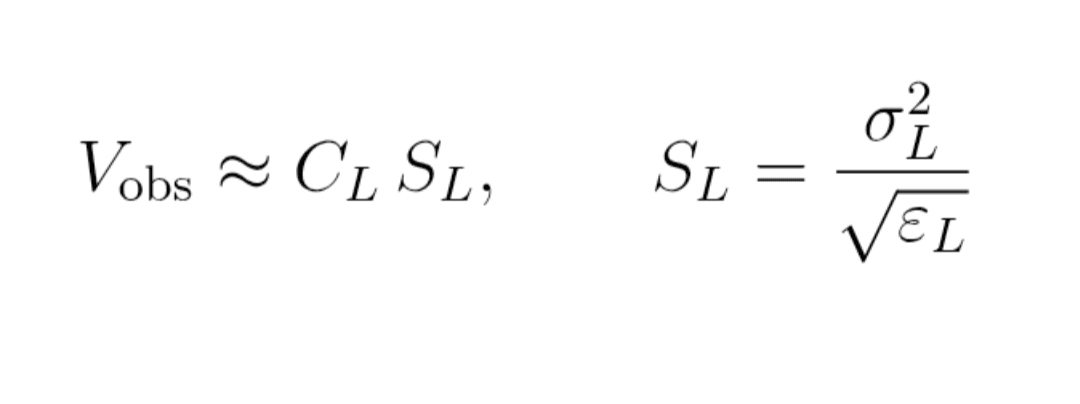

calculează m_L, σ_L, ε_L,

calculează indicatorul brut S_L = σ_L² / rădăcină pătrată de ε_L,

măsoară volumul real V_obs cumulativ în DOM până la Δp = k σ_L.

4. Fă o regresie simplă:

Formulă (12) : relație empirică

V_obs ≈ C_L × S_L

(cu S_L = σ_L² / √ε_L)

Îți deduci constanta C_L pentru această scală L.

6.2. Faza 2 : aplicație pe piața Alpha (fără DOM)

1. Pe perechea ta Alpha:

recuperează prețurile în direct,

calculează m_L, σ_L, ε_L.

2. Aplică formula:

Formulă (13) : volum implicit final

V_L^imp (Δp = k σ_L) ≈ k × C_L × σ_L² / √ε_L

3. Afișează în timp real:

scorul Λ_L,

curba Δp ↦ V_L^imp (DOM-ul tău fantomă).

7. Utilizare concretă pentru ordinele tale

7.1. Construiește un ladder dependent de Λ_L

Dacă Λ_L este mare: piață profundă,

poți:

aproapează nivelurile progresiei tale geometrice,

păstrează dimensiuni ale ordinelor destul de regulate.

Dacă Λ_L este mic: piață goală,

poți:

spacificați mai mult nivelurile,

reduce dimensiunea ordinelor aproape de preț,

păstrează volum pentru nivele mai îndepărtate.

7.2. Citește „găurile de lichiditate” implicite

Privind Λ_L în timp real:

Λ_L scade brusc în timp ce σ_L nu se schimbă mult:

alertă : piața devine fragilă,

poți reduce levierul, lărgi stopurile, evita „piața” prea agresivă.

Λ_L crește după un șoc:

semn de reziliență : profunzimea revine, piața se reîntregește.

8. Limite și bun simț

Nu este un oracle:

nu vede spoofers,

nu înțelege știrile macro,

nu înlocuiește managementul tău de bani.

Indicatorul depinde:

alegerii feronței N_L,

de calitatea calibrării C_L,

din granularitatea datelor.

A se folosi ca:

un radar de profunditate implicită, în complementul analizei tale tehnice,

nu ca un buton magic „buy/sell”.

9. Pentru a merge mai departe

Acest articol oferă versiunea „trader”.

Din spate, există o mică teorie:

funcția z_L văzută ca funcție pe un lanț (graf),

energie de Dirichlet,

legătură cu ecuația căldurii și netezirea progresivă.

Într-un articol matematic separat, vom putea detalia toate acestea în mod corespunzător, cu demonstrații la suport pe contul TikTok @Maths4Traders 💪🤩