Ratele ipotecare Depind De Randamentul Obligațiunilor Pe 10 Ani, Nu De Rata Fed! Aceasta Este Cea Mai Importantă Problemă! 💡

Ratele ipotecare Depind De Randamentul Obligațiunilor Pe 10 Ani, Nu De Rata Fed! Aceasta Este Cea Mai Importantă Problemă! 💡

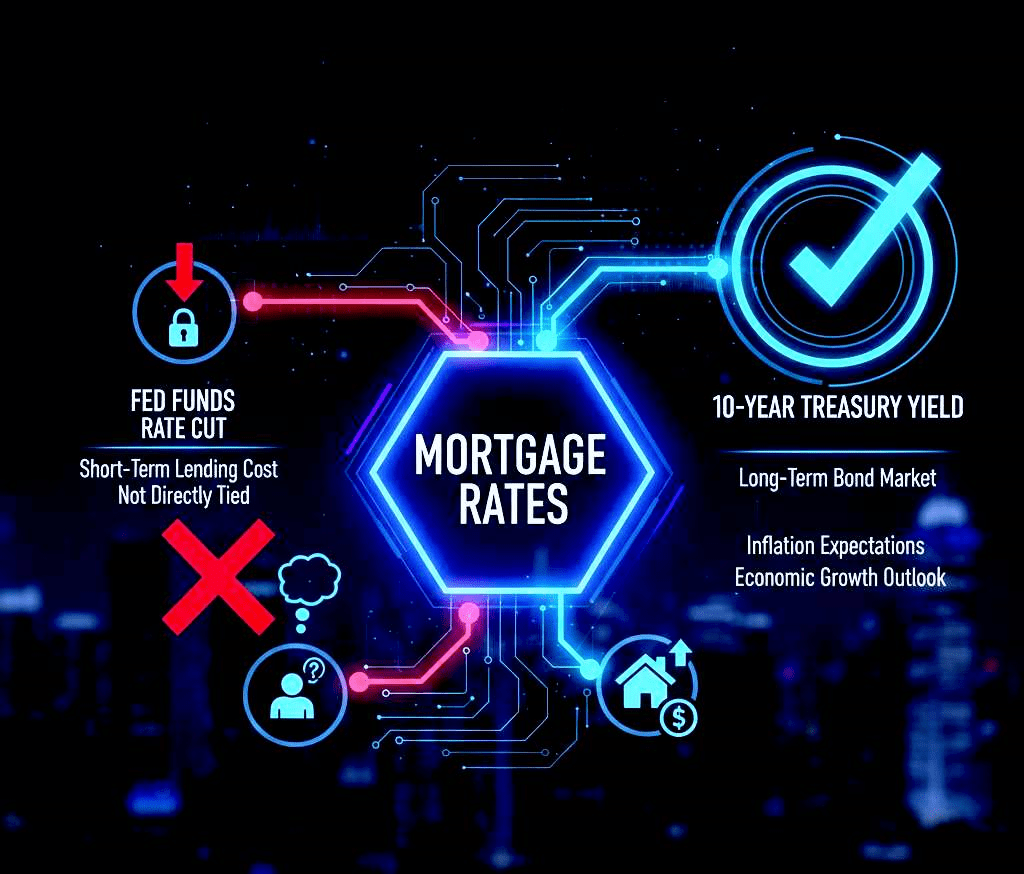

1. ❌ Principal Misconception: Conexiune Directă Nu Există

Aam tor pr log samajhty hain k agr U.S Federal Reserve apna federal funds rate cut krna shuru krega to mortgage rates bhi seedha gir jayengi. Lekin ye rishta itna seedha or predictable nahi hy.

Efectul Ratelor Fed: Rata Fed mișcă doar costurile de împrumut pe termen scurt și ratele de împrumut pentru bănci la un nivel principal **(așa cum sunt ratele cardurilor de credit). Ratele ipotecare sunt necesare pe termen lung.

2. 💰 Motorul principal: Randamentul obligațiunilor de 10 ani.

Controlul asupra ratelor ipotecare îi aparține pieței de obligațiuni, iar indicatorul principal este randamentul obligațiunilor de 10 ani.

Perspectivă pe termen lung: Investitorii vor plasa bani în obligațiunile de 10 ani doar dacă cred că economia și inflația vor evolua în modul așteptat în următorii 10 ani. Rata ipotecară depinde de acest scenariu pe termen lung.

Factori Cheie: Randamentul nu este determinat de Fed, ci de așteptările pieței privind inflația și creșterea economică.

3. 📉 Paradoxul: De ce scăderea ratelor sau creșterea lor?

Uneori, chiar dacă Fed scade ratele, ratele pentru împrumuturi ipotecare pot crește temporar la nivelul principal!

Necunoscutul: Când Fed reduce ratele, piețele cred că economia este foarte slăbită și că inflația este sub control, sau că vor apărea noi probleme. În această incertitudine, investitorii vând imediat obligațiunile, ceea ce duce la creșterea randamentului și la creșterea ratelor ipotecare!

Concluzie: Pentru ratele ipotecare, așteptările pieței privind creșterea pe termen lung sunt cele mai importante, nu acțiunile pe termen scurt ale Fed.

În opinia dumneavoastră, dacă Fed va reduce ratele, care va fi impactul principal asupra ratelor ipotecare — vor scădea sau se vor stabiliza?

#FedRateCut #MortgageRates #TreasuryYield #Finance #KeyAnalysis