Sursa reală de anxietate este perspectiva unor creșteri consecutive viitoare, determinate de inflația înrădăcinată și gravă a Japoniei.

Influența SUA asupra inflației din Japonia

Graficul ilustrează rata de schimb USD/JPY folosind lumânări, în timp ce linia verde urmărește Indicele Prețurilor de Consum (CPI) din Japonia, evidențiind relația dintre mișcările valutare și tendințele inflației interne.

Influența SUA asupra inflației din Japonia

Graficul ilustrează rata de schimb USD/JPY folosind lumânări, în timp ce linia verde urmărește Indicele Prețurilor de Consum (CPI) din Japonia, evidențiind relația dintre mișcările valutare și tendințele inflației interne.

Această corelație este destul de simplă.

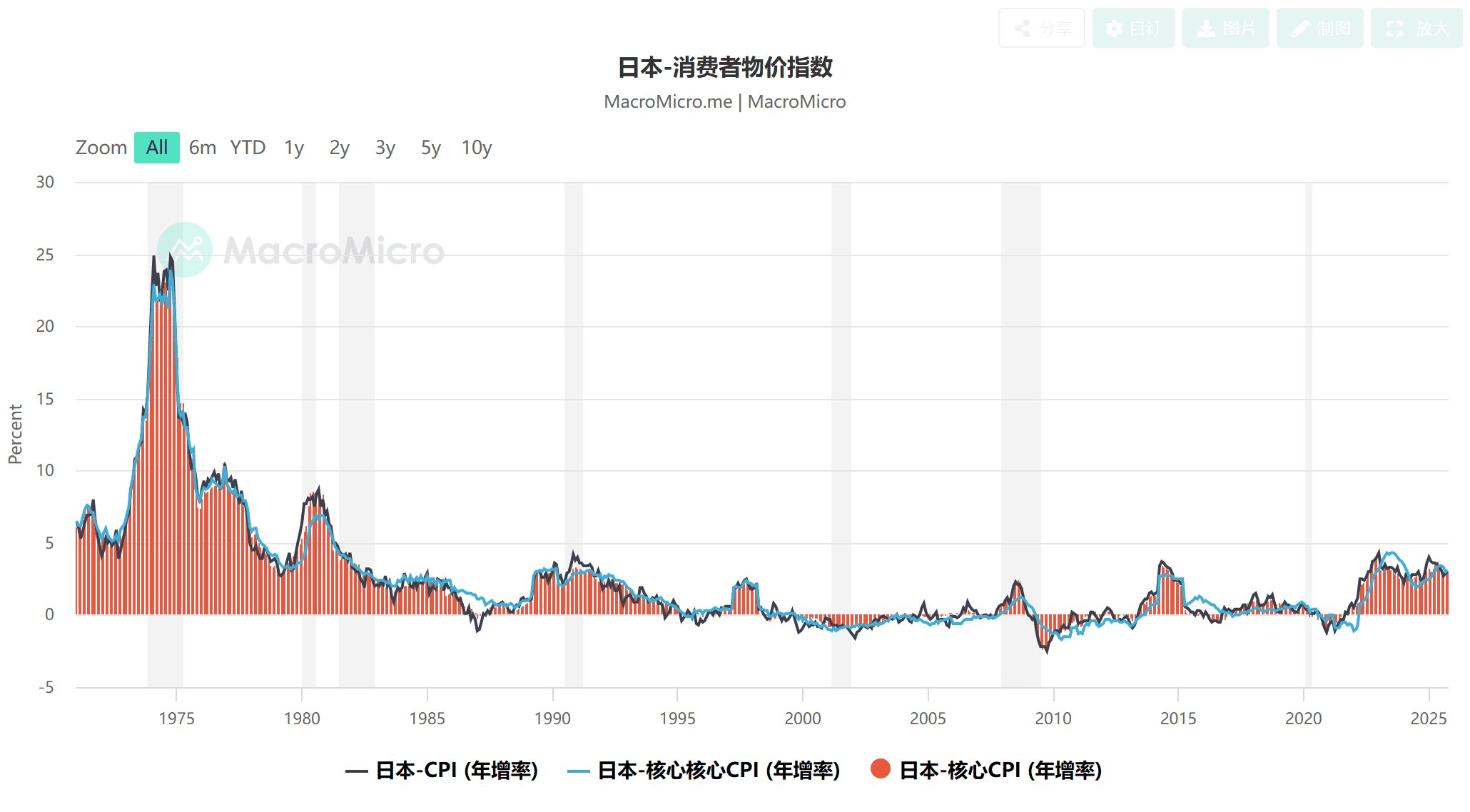

O parte semnificativă a inflației Japoniei poate fi urmărită până la creșterile anterioare ale ratelor din SUA. Cu toate acestea, cu SUA având implementat trei tăieri consecutive ale ratelor între septembrie și decembrie 2025, această presiune externă se redusă. Ca rezultat, CPI-ul Japoniei este probabil să scadă semnificativ în urma acestui fenomen.

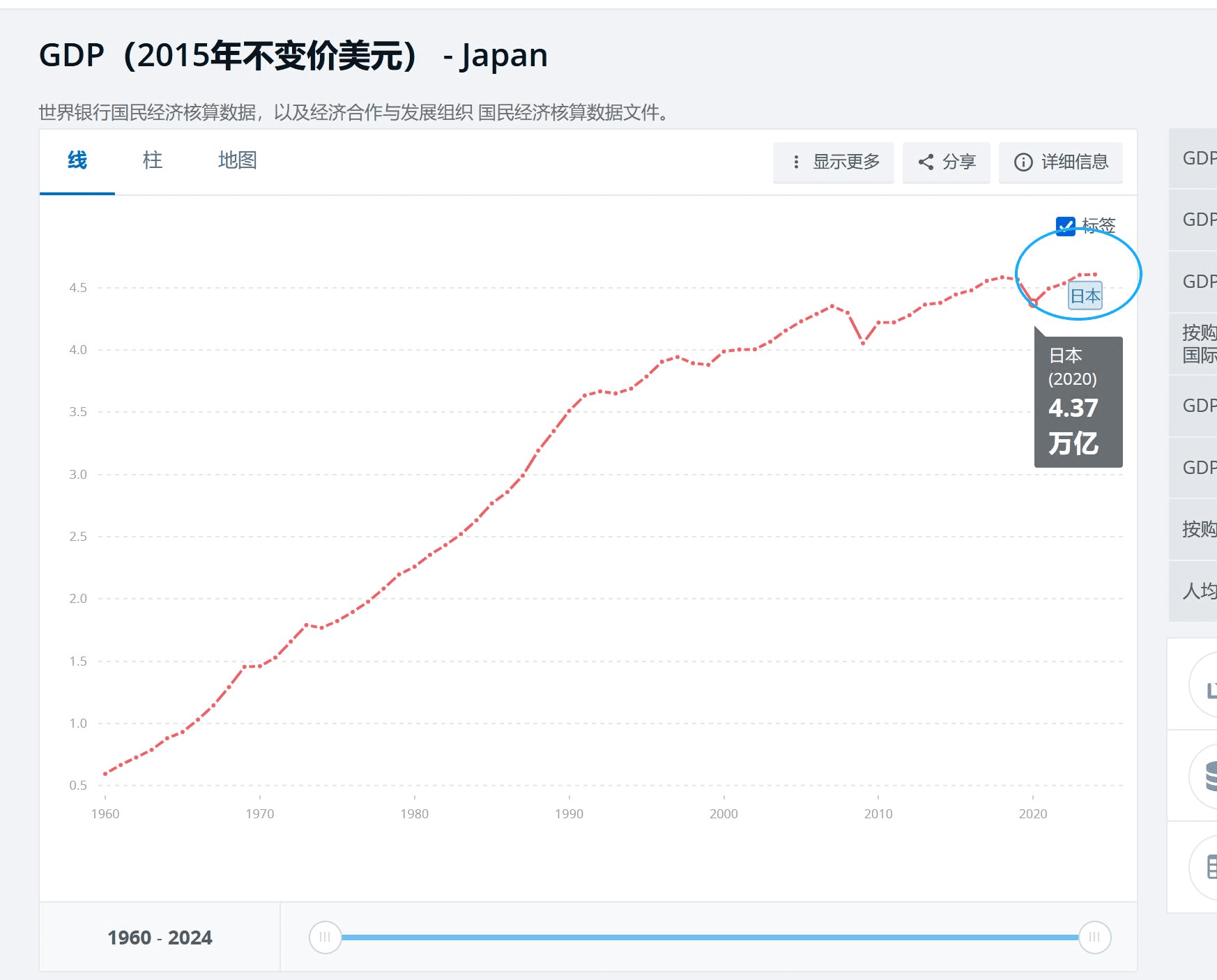

Este important să menționăm că economia internă a Japoniei este, de asemenea, un factor, înregistrând o creștere reală stabilă din 2020, măsurată în dolari constanți — deși această expansiune a fost moderată, nu exagerată.

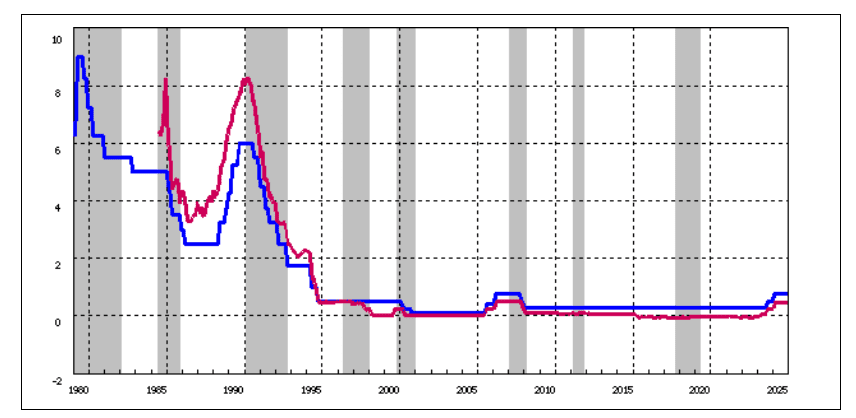

Mai mult, este foarte probabil ca Japonia să ridice ratele la 0,75% pe 19 decembrie. Aceasta este o rată relativ ridicată, cea mai mare din Japonia de aproape 30 de ani.

Relația descrisă aici este semnificativă. Inflația Japoniei a fost puternic influențată de presiunea externă generată de creșterile anterioare ale ratelor în SUA. În prezent, cu SUA având tăiat ratele de trei ori consecutiv (septembrie-decembrie 2025), această presiune externă se ameliorează. Ca urmare, este foarte probabil ca CPI-ul Japoniei să scadă în termen scurt.

Extinderea exactă a scăderii rămâne de văzut, dar în acest perioadă de observare, este teoretic puțin probabil ca Japonia să participe la creșteri consecutive ale ratelor.

Ritmul ciclului de îngustare a Japoniei a fost deliberat

Revizuirea cronologiei actuale a creșterilor arată o abordare măsurată:

Mar 2024: Rata a fost crescută de la -0,1% la ~0%

Ian 2025: Rata a crescut de la ~0% la 0,5%

Dec 2025 (Așteptat): Rata se așteaptă să crească de la 0,5% la 0,75*

Intervalul dintre creșterile ratelor a fost remarcabil de lung — aproximativ 10-11 luni. Această tendință sugerează că, chiar dacă sunt planificate creșteri suplimentare, următoarea nu va avea loc în următoarele câteva luni.

Contextul pieței: Cerere limitată pentru valuta yen ca activ sigur

Yenul și obligațiunile statului american sunt amândouă active sigure. În timpul crizelor sistemice din SUA (de exemplu, 2008, 2020), cererea pentru yen crește brusc. Cu toate acestea, mediul actual prezintă așteptări de recesiune în SUA fără o criză imediată explozivă. Aceasta explică randamentul relativ scăzut al obligațiunilor de 2 ani, în timp ce randamentul la 10 ani rămâne constant peste 4%. Într-un astfel de context, o cerere largă și puternică pentru yen este mai puțin probabilă.

Concluzie: Un impact temporar

Reacția imediată a pieței la creșterea ratelor din Japonia ar putea fi influențată de sentiment și volatilă. De asemenea, este posibil ca așteptările privind mutarea din 19 decembrie să fie deja reflectate în prețuri, deși un impact negativ în ziua respectivă rămâne posibil.

Este crucial că probabilitatea este mare ca Japonia să nu mai ridice ratele în următoarele câteva luni. Până atunci, SUA ar putea fi pregătită pentru alte tăieri (în special în contextul schimbărilor așteptate în conducerea Fed-ului), ceea ce ar contribui și mai mult la diminuarea inflației din Japonia.

#WriteToEarnUpgrade #FOMO #CPIWatch #CryptoMarketAnalysis #usmanleo03