Pentru o lungă perioadă de timp, cripto a crezut că răscumpărările erau cea mai curată modalitate de a "returna valoare" deținătorilor de tokenuri.

Logica părea impecabilă. Un protocol atrage utilizatori. Utilizatorii generează taxe. Taxele devin venituri. Veniturile sunt folosite pentru a răscumpăra tokenuri. Ofertele reduse împing prețul în sus, ceea ce atrage mai mulți utilizatori, mai multă activitate, mai multe taxe și chiar mai multe răscumpărări. Într-o piață în creștere, acest sistem nu doar că funcționează — pare inevitabil.

Dar odată ce piața se întoarce în jos, acea poveste începe să se destrame repede.

În întreaga lume, am văzut tokenuri cu programe de răscumpărare agresive — chiar și cele care se tranzacționează la evaluări aparent atractive — scăzând la fel de mult ca tokenurile fără niciun mecanism de răscumpărare. Problema nu este că răscumpărările sunt conceptual greșite. Problema este că răscumpărările sunt complet la mila condițiilor de piață.

Când sentimentul se schimbă, utilizatorii pleacă. Utilizarea scade. Taxele se micșorează. Volumul de răscumpărare scade odată cu ele. Presiunea de cumpărare pe care toată lumea se baza a dispărut liniștit. La acel moment, răscumpărările nu mai sunt un motor de creștere și încep să arate mai degrabă ca un plasture pe o rană mult mai adâncă.

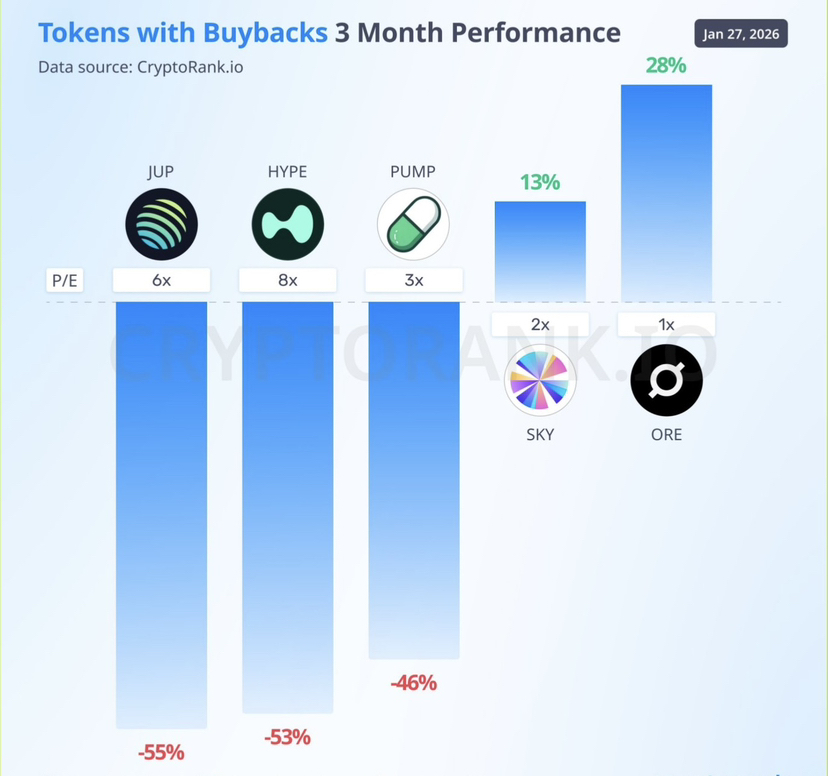

Dacă te uiți la protocoalele cu cel mai mare valoare de răscumpărare zilnică în ultimele câteva luni, apare un model clar. Majoritatea acestora sunt încă semnificativ în scădere, cu doar câteva excepții. Prezența răscumpărărilor nu a schimbat direcția — a atenuat pur și simplu impactul.

Problema mai profundă constă în locul din care provin de fapt răscumpărările. Ele sunt finanțate din venituri sau capital de tezaur, în timp ce performanța protocolului este strâns legată de ciclul mai larg al pieței. Când condițiile se înrăutățesc, ambele părți ale acelei ecuații se slăbesc în același timp.

Un bun exemplu este HYPE de la Hyperliquid. Proiectul în sine nu eșuează. Potrivitul produs–piață este clar, produsul este puternic și creșterea utilizatorilor s-a menținut surprinzător de bine într-un mediu dificil. Totuși, tokenul este încă cu aproximativ 50% mai jos față de maximul său istoric.

Motivul nu este insuficiența răscumpărărilor. Este oferta.

În fiecare zi, piața trebuie să absoarbă mai mult de 200.000 de tokeni HYPE care sunt deblocați. Programul de răscumpărare compensează doar o fracțiune din acel flux. Dacă aproximativ o treime din acei tokeni deblocați se transformă în presiune reală de vânzare, răscumpărarea pierde bătălia doar pe fluxuri — chiar înainte de a lua în considerare ieșirile retail sau poziționarea traderilor.

În situații ca aceasta, răscumpărările nu inversează tendințele de preț. În cel mai bun caz, încetinesc declinul. În cel mai rău caz, drenează liniștit tezaurul în timp ce luptă împotriva unei valuri de ofertă care este de câteva ori mai mare.

Ceea ce este deosebit de semnificativ este că chiar și unele dintre cele mai agresive programe de răscumpărare de pe piața actuală nu au reușit să schimbe rezultatul. Aceasta ridică o întrebare incomodă: este răscumpărarea cu adevărat o formă de acumulare de valoare sau a devenit o narațiune reconfortantă care funcționează doar atunci când lichiditatea este abundentă?

Dacă cumperi un token în principal pentru că „proiectul face răscumpărări”, probabil că merită să te oprești pentru un moment. Întreabă-te de unde provine de fapt acel fond pentru răscumpărare. Întreabă-te dacă este suficient de mare pentru a compensa semnificativ deblocările viitoare. Și întreabă-te dacă te uiți la capturarea reală a valorii — sau pur și simplu la o poveste bine ambalată destinată să declanșeze FOMO.

Uneori, răscumpărările nu sunt o soluție. Sunt doar o întârziere.

#Binance #wendy #Buyback $ASTER $BNB