À première vue, HAEDAL est souvent résumé comme “un protocole de liquid staking sur Sui. Mais en réalité, 2025 a marqué un tournant : le protocole s’est développé au-delà du liquide staking pour devenir une véritable infrastructure de rendement, combinant le staking, la fourniture de liquidité, le trading on-chain et les incentives DeFi pour maximiser l’efficacité du capital.

Avec près d’un million d’utilisateurs, des volumes réels, des revenus réinjectés dans l’écosystème et une activité DeFi soutenue sur Sui, la question n’est plus seulement ce qu’est Haedal aujourd’hui, mais ce qu’il pourrait devenir si la dynamique actuelle se poursuit.

Alors, un nouvel ATH en 2026 est-il envisageable ?

Analysons le scénario, point par point.

Tokenomie : points d’attention… et éléments de réponse

1. Offre, FDV et dilution potentielle

Le token Haedal dispose d’une offre maximale de 1 milliard de pièces avec 323,75 millions déjà en circulation, soit environ 32,38% de l’offre totale. La capitalisation boursière actuelle est d’environ 12,34 millions de dollars avec une FDV qui fait 3 fois la capitalisation boursière actuelle, soit une FDV d’environ 38,11 millions de dollars.

À ce niveau, l’attention pourrait légitimement être portée sur le fait que, environ deux tiers des tokens ne sont pas encore en circulation, ce qui implique mécaniquement un risque de dilution à mesure des unlocks.

Mais une lecture nuancée serait :

Le market cap actuel et la FDV de Haedal sont cohérents entre eux. Ils ne suggèrent pas une valorisation à la libération totale des tokens déconnectée de la réalité.

Autrement dit : quand tous les tokens seront libérés, la valorisation implicite ne paraît pas absurde ni exagérée par rapport :

• à la taille actuelle du protocole,

• à son niveau d’adoption,

• et aux standards du marché DeFi / liquid staking sur Sui.

À l’intérieur de son propre cadre, Haedal n’affiche pas une FDV manifestement déconnectée de son market cap actuel, comme on le voit parfois avec des tokens où 5–10 % de la supply circulante implique déjà une FDV démesurée.

On pourrait ainsi dire que le marché ne “survalorise” pas aujourd’hui les tokens futurs.

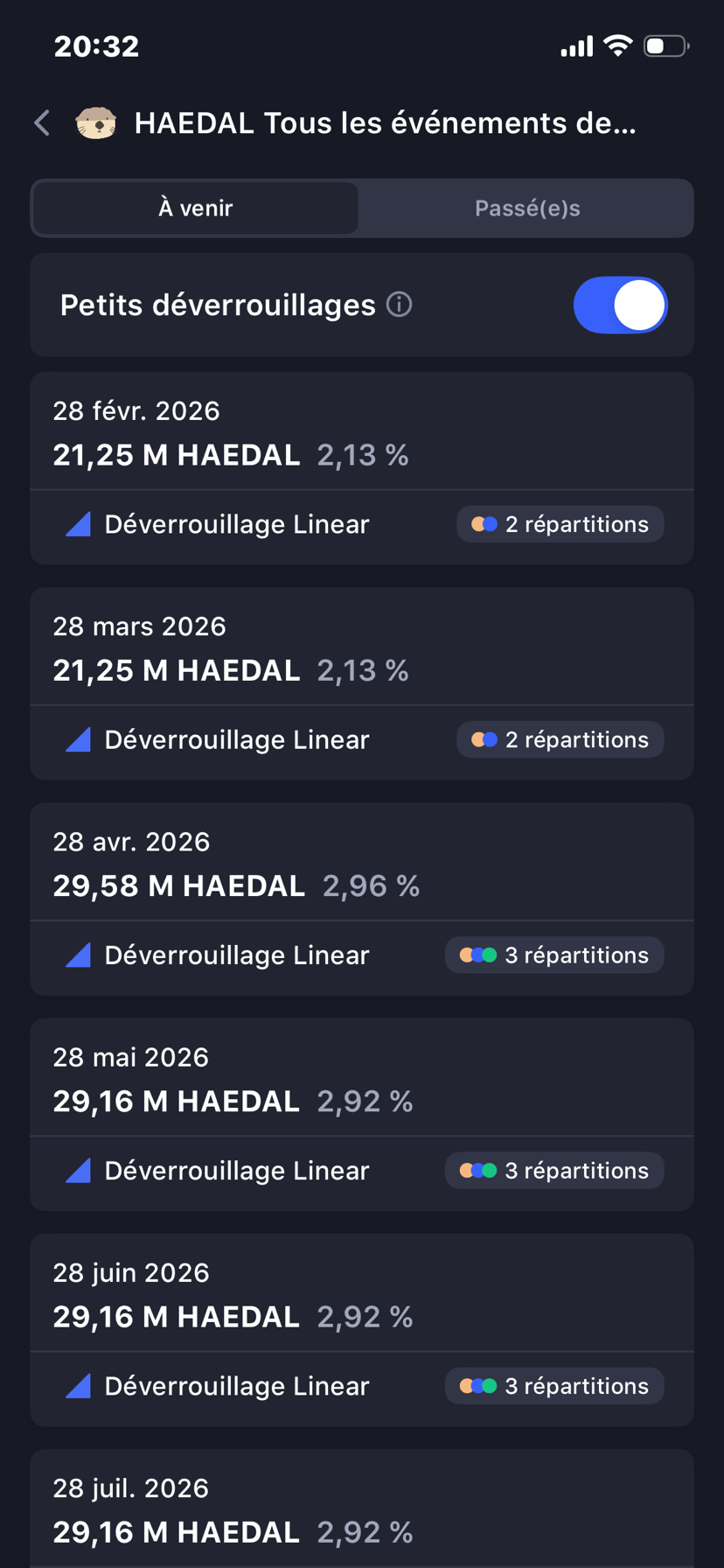

2. Unlocks : pression de vente ou moteur de croissance ?

Les données montrent des unlocks réguliers, souvent compris entre 1,5 % et 3 % de la supply totale par événement, répartis entre :

investisseurs privés

équipe et advisors

incentives écosystème

Un premier réflexe pourrait être :

À court terme, ces libérations peuvent créer de la pression vendeuse, surtout si la demande n’évolue pas.

Mais un élément clé change l’équation :

Haedal a mis en place un programme hebdomadaire de buyback, redistribuant les revenus du protocole aux utilisateurs, leur permettant de réclamer environ 29,5 % d’intérêts annuels (APR).

Cela signifie que la valeur générée par l’activité réelle du protocole est utilisée pour absorber une partie de l’offre, et non uniquement émise de façon inflationniste.

En parallèle, une partie des tokens débloqués va vers des incentives DeFi actives, destinées à :

soutenir la liquidité

stimuler l’usage

ancrer $HAEDAL dans l’écosystème Sui

Donc la croissance des activités sur le protocole contribue directement à la demande du token.

3. Utilité du token : le vrai facteur décisif

La pérennité du token d’un protocole de liquid staking dépend directement de sa capacité à être utilisé au-delà de la simple spéculation.

Sur ce point, Haedal coche plusieurs cases importantes :

TVL significative sur Sui

LSTs activement utilisés en DeFi

HMM (Haedal Market Maker) ayant généré plus de 1,5 Md$ de volume et ~850 000 $ de rendements

85 %+ des LSTs utilisés dans des stratégies DeFi

Plusieurs programmes d’incentives en cours

il est actif, circulant, utilisé, et intégré dans la DeFi Sui.

Lecture technique : un marché qui a purgé ses excès

Sur le plan graphique, HAEDAL a connu un schéma classique :

Élan initial post-listing sur plusieurs semaines

Tendance baissière hebdomadaire, probablement liée :

à l’écoulement des airdrops

aux prises de profit des investisseurs précoces

Une baisse probablement accentuée par le crash global du 10 octobre

Le point intéressant actuellement est que la vitesse de la baisse s’est pas mal réduite, stabilise de plus en plus - ce suggère que :

les mains faibles ont majoritairement vendu

l’offre spéculative de court terme a été absorbée

le marché commence à se réaligner sur les fondamentaux

Dans ce contexte, toute accélération de l’activité du protocole (TVL, volumes, fees, incentives) peut devenir un catalyseur pour un retournement progressif.

Conclusion : un ATH n’est pas une promesse, mais un scénario

Parler d’un nouvel ATH pour Haedal en 2025 n’est ni une certitude, ni un slogan marketing. C’est un scénario conditionnel, qui dépend de certains éléments clés, comme :

La croissance continue de l’infrastructure de rendement

La capacité du protocole à convertir activité → revenus → buybacks / incentives utiles

Le maintien d’une demande réelle face aux unlocks programmés

Si ces conditions sont réunies, alors Haedal pourrait entrer dans une nouvelle phase de valorisation, non pas basée sur la hype, mais sur l’usage et la capture de valeur.