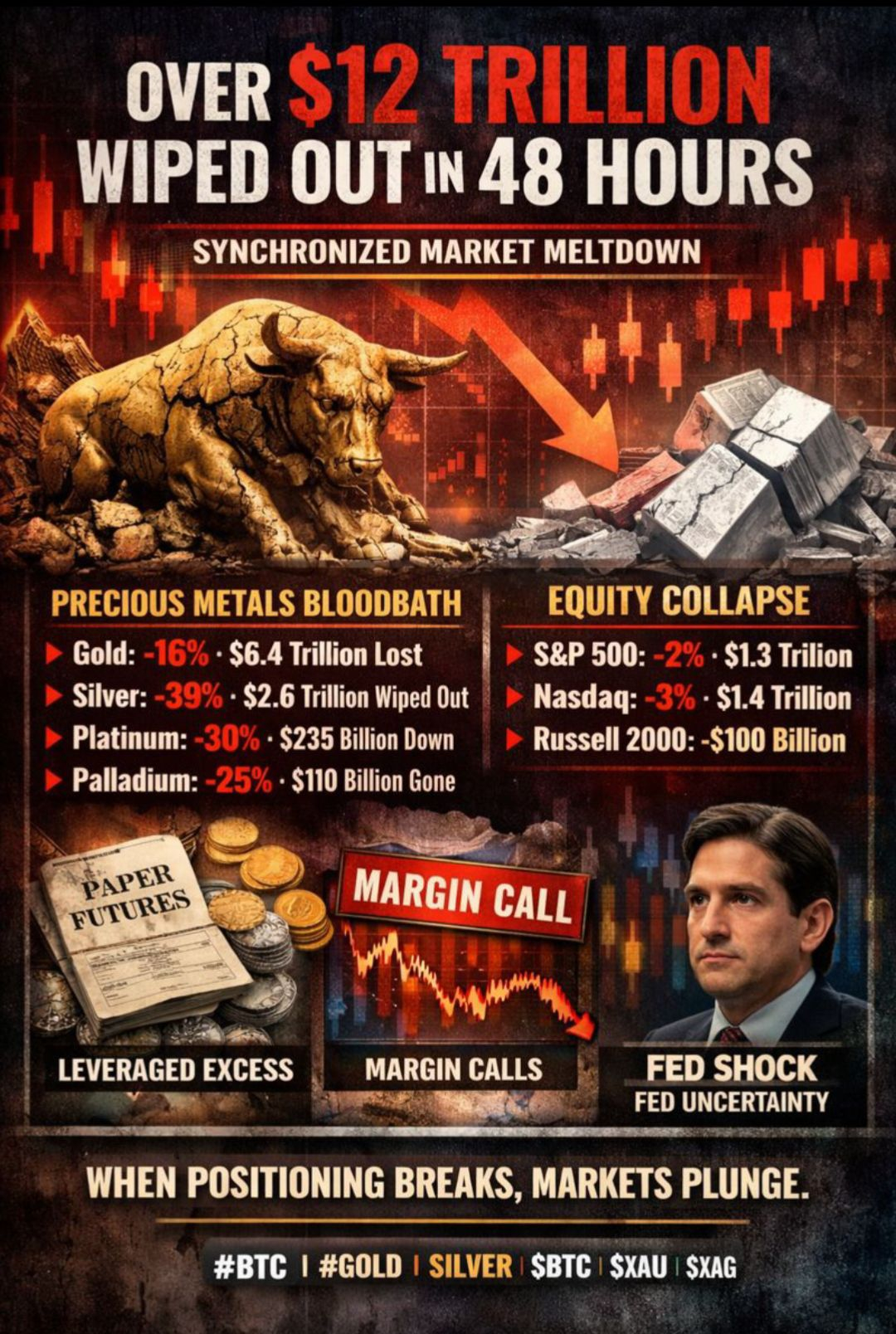

Dragă #LearnWithFatima familie! Peste 12 trilioane $ au dispărut din piețele globale

Dragă #LearnWithFatima familie! Peste 12 trilioane $ au dispărut din piețele globale

Nu printr-o recalibrare lentă. Nu prin rotația sectorială.

Dar printr-o desfășurare bruscă, sincronizată care a afectat metalele și acțiunile în același timp. Mișcări de această magnitudine nu vin din „volatilitate.” Ele vin din stres.

Începe cu daunele

#Gold a scăzut cu aproximativ 16%, ștergând aproximativ 6.4 trilioane $ în valoare.

#Silver a suferit cea mai gravă lovitură—scăzând cu aproape 39%, ștergând 2.6 trilioane $.

#Platinum a scăzut aproape 30% (110B $).

Acțiunile urmărite. S&P 500 a pierdut aproximativ 1.3T $, Nasdaq încă 1.4T $, iar acțiunile mici au adăugat la pierdere.

În două zile, piețele au pierdut mai multă valoare decât întreaga producție anuală a mai multor economii G7 laolaltă. Acest context contează.

Aceasta nu a început cu frică — a început cu exces

Metalele prețioase erau deja extinse dincolo de normele istorice.

Argintul tocmai a încheiat nouă luni consecutive de închideri pozitive, ceva niciodată văzut înainte. Cicli anteriori au atins un maxim de opt. În anul precedent, argintul a returnat peste 200%, atingând câștiguri de 65–70% YTD la vârf.

Aurul nu era departe în urmă. Avansul său a devenit vertical, alimentat de așteptările de relaxare monetară agresivă. La acele niveluri, creșterea depindea de un nou levier, nu de noi cumpărători.

Unde a mers greșit poziționarea

Pe măsură ce metalele au crescut, fluxurile nu s-au concentrat în oferta fizică. S-au concentrat în expunerea pe hârtie—futures, opțiuni și produse sintetice.

Obiectivele de preț au devenit din ce în ce mai extreme, iar poziționarea a devenit din ce în ce mai unilaterală. Intrările tardive au venit cu dimensiune și levier, presupunând că momentumul va persista.

Această presupunere s-a rupt prima.

De ce declinul s-a transformat în violență

Piața argintului este structural fragilă. Pentru fiecare uncie de metal fizic, există sute de cereri pe hârtie.

Când prețurile au scăzut, apelurile de marjă au declanșat lichidări forțate. Vânzările au generat mai multe vânzări. Lichiditatea a dispărut.

Rezultatul: o prăbușire într-o singură zi care a depășit 35%, determinată nu de alegere, ci de mecanică.

Acest stres s-a manifestat clar în prețuri. Piețele pe hârtie s-au recalibrat instantaneu, în timp ce argintul fizic a rămas semnificativ mai sus—în special în Asia—revelând o deconectare între contracte și oferta reală.

Acest stres s-a manifestat clar în prețuri. Piețele pe hârtie s-au recalibrat instantaneu, în timp ce argintul fizic a rămas semnificativ mai sus—în special în Asia—revelând o deconectare între contracte și oferta reală.

Atunci sistemul a adăugat presiune

Pe măsură ce volatilitatea a crescut, bursele au crescut drastic cerințele de marjă în întreaga industrie a metalelor.

Marjele mai mari într-o piață în scădere nu stabilizează prețul. Ele accelerează deleveragingul. Traderii au trebuit să posteze mai mult colateral sau să iasă—imediat.

De aceea mișcarea a părut continuă și unidirecțională. Structura pieței în sine a impus vânzarea.

Schimbarea macro care a sigilat-o

Metalele beneficiau de incertitudinea în jurul viitorului conducerii Rezervei Federale. Când șansele s-au îndreptat spre Kevin Warsh, acel premium de incertitudine a dispărut.

Poziția lui Warsh—skeptică față de QE prelungit și expansiunea bilanțului—implica un mix de politici diferit față de cel pentru care piețele erau poziționate.

Această schimbare nu a fost cauza.

A fost testul final de stres.

Ce a fost cu adevărat aceasta

Cererea nu a dispărut.

Fundamentele nu s-au prăbușit.

Aceasta a fost un eveniment de poziționare—o resetare a unei piețe care s-a bazat pe levier, narațiuni de consens și lichiditate pe hârtie pentru a menține prețurile ridicate.

Când aceste suporturi au eșuat, prețurile au trebuit să scadă suficient de repede pentru a elimina excesul.

Piețele nu se rup pentru că oamenii greșesc.

Se rup când prea mulți oameni au dreptate în aceeași direcție