De la publicarea white paper-ului de către Satoshi Nakamoto în 2008, criptomoneda a evoluat de la un instrument experimental marginal la o etapă matură

Regulile de bază se rezumă la zece fapte tipice

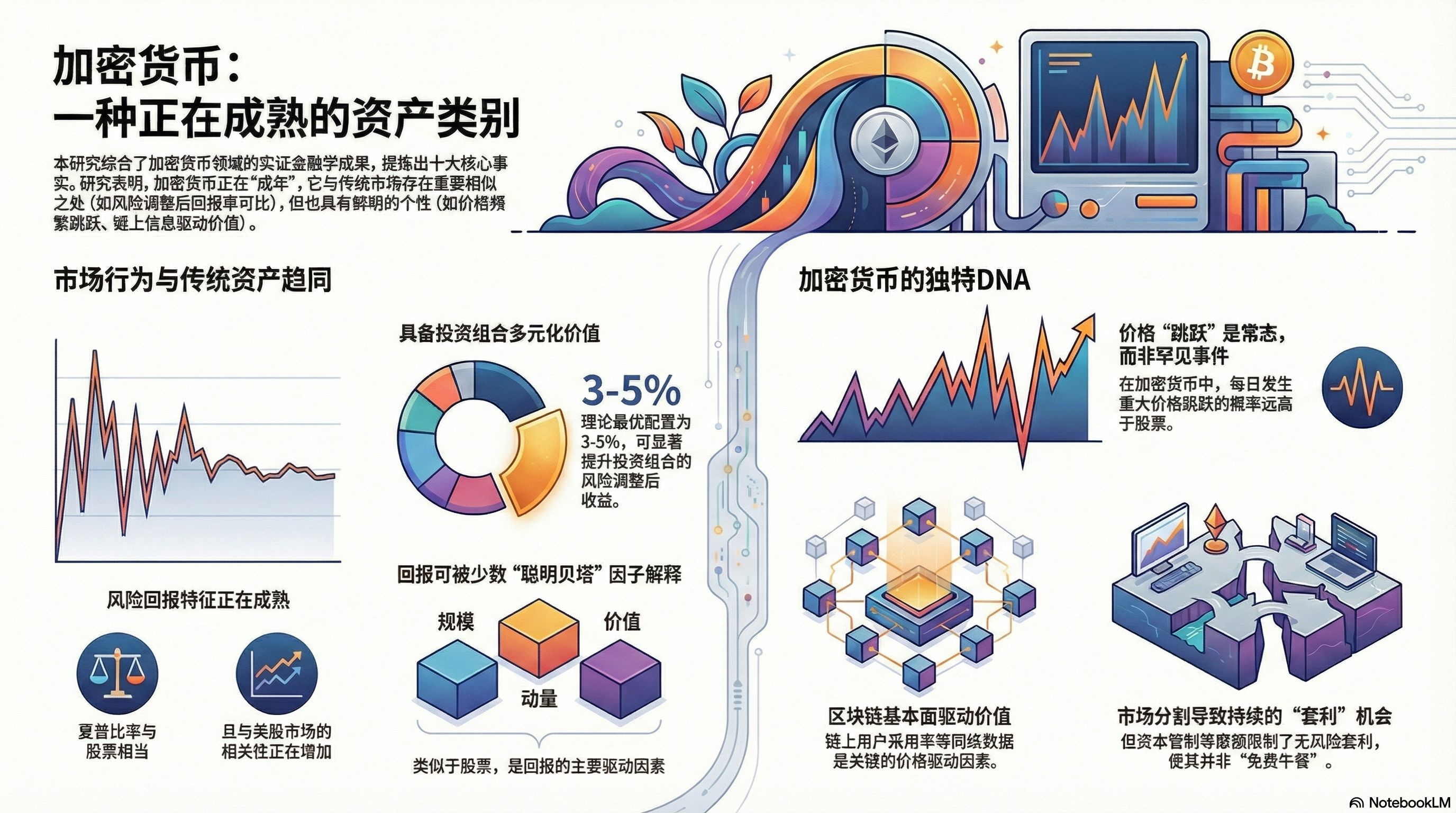

1. Riscuri și recompense: volatilitate mare, dar „foarte echitabilă”

În primul rând, se descoperă că, deși criptomoneda este extrem de volatilă, aceasta este „rațională” din perspectiva financiară.

• Fapt 1: Venitul și volatilitatea criptomonedelor sunt într-adevăr cu un ordin de magnitudine mai mari decât cele ale acțiunilor, dar raportul Sharpe (venituri ajustate la risc) este, de fapt, foarte apropiat de cel al pieței de acțiuni din SUA. Aceasta înseamnă că venitul tău ridicat este, în esență, o compensație echitabilă pentru riscul extrem de mare pe care îl asumi.

• Fapt 2: Se integrează cu sistemul financiar mainstream. Înainte de 2020, nu avea aproape nicio legătură cu acțiunile, dar după 2020, corelația sa cu acțiunile din SUA a crescut de la 2% la 37% și poate reflecta semnificativ așteptările de inflație.

二、 Portofoliu: De ce ai nevoie să-l aloci?

Prin model, s-a calculat valoarea sa efectivă în portofoliu.

• Fapt 3: Chiar și cu corelația în creștere, adăugarea unei cantități mici de criptomonede poate optimiza semnificativ performanța veniturilor portofoliului. Calculul arată că proporția optimă teoretică pentru investitorii de retail este de aproximativ 3.1%, iar pentru investitorii instituționali este de aproximativ 5.5%.

三、 Piața forțelor de piață: Ce determină prețul?

Căutând reguli de „factori” asemănătoare pieței de acțiuni.

• Fapt 4: Modelul factor C-4 (piață, dimensiune, moment și factori de valoare bazati pe datele de pe lanț) poate explica majoritatea variațiilor veniturilor.

• Fapt 7: Activitatea economică a blockchain-ului în sine este forța motrice principală. În mod specific, rata de adopție a utilizatorilor de pe lanț (creșterea adreselor noi) poate explica aproximativ 8% din variația veniturilor.

四、 Caracteristici unice ale pieței: Salturi și transparența modelului

Criptomonedele au unele trăsături foarte „anti-tradiționale”.

• Fapt 5: Fluctuațiile sale de preț sunt extrem de discontinue. Spre deosebire de prăbușirile ocazionale ale pieței de acțiuni, **"catastrofele comune" (salturi mari de preț frecvente)** sunt norma în criptomonede, ceea ce reprezintă o provocare uriașă pentru managementul riscurilor.

• Fapt 6: A dovedit că în cercetarea criptomonedelor, "mai puțin înseamnă mai mult". Modelele simple și transparente cu termeni de ordin superior (modele de cutie de sticlă) au o capacitate explicativă care nu este inferioară modelelor complexe de învățare profundă "cutie neagră" și sunt mai explicative din punct de vedere economic.

五、 Funcționarea pieței și eficiența: Continuarea vechilor probleme

Deși tehnologia este nouă, „vechile probleme” rămân.

• Fapt 8: Piața continuă să fie ineficientă. Din cauza fragmentării schimburilor și a controlului capitalului, diferențele de preț între diferite platforme continuă să existe, iar așa-numitele "oportunități de arbitraj" sunt de fapt o compensație pentru riscuri de execuție extrem de ridicate.

• Fapt 9: Contractele perpetue au devenit mainstream. Spațiul de profit pentru "tranzacții de arbitraj (Carry Trade)" care au fost foarte profitabile s-a redus semnificativ din 2024, iar până în 2025 s-ar putea să apară chiar și randamente negative.

六、 Rezumat: De la „hype” la „active conforme”

• Fapt 10: Reglementările fac piața mai bună. Odată cu introducerea legii (GENIUS) din 2025 și standardele contabile mai stricte (cum ar fi contabilitatea la valoarea corectă), transparența pieței și încrederea instituțională cresc semnificativ.

În concluzie, criptomonedele au spus adio etapei pure de speculație și hype. Acestea au crescut într-o categorie de active legitimă cu proprietăți unice (cum ar fi conducerea pe lanț, salturi frecvente) dar care urmează și logica financiară tradițională.

Raportul de cercetare de mai sus provine de la *Nicola Borri, Yukun Liu, Aleh Tsyvinski și Xi Wu*