Bitcoin s-a tranzacționat temporar sub prețul mediu de achiziție al lui Michael Saylor, ceea ce a stârnit titluri zgomotoase și speculații și mai zgomotoase. Numărul care circulă este o pierdere nerealizată de aproape 900 de milioane de dolari. Concluzia la care ajung unii? Că Strategia este pe cale să se spargă, să vândă BTC sau să flirteze cu falimentul.

Această concluzie nu supraviețuiește unei verificări a balanței.

Acest lucru s-a întâmplat deja - și nimic nu s-a rupt

Aceasta nu este prima dată când Strategia a văzut bitcoinul tranzacționându-se bine sub costul său mediu. În ciclul anterior, costul mediu de intrare al firmei a fost în jur de 30.000 de dolari. Bitcoin a scăzut ulterior la aproximativ 16.000 de dolari - cu mai mult de 45% sub apă.

În ciuda acestei scăderi, Strategia nu a vândut un singur bitcoin. Nu au existat lichidări forțate, nu au fost finanțări de urgență, nu au fost apeluri de marjă - pentru că structura pur și simplu nu funcționează în acest fel.

De ce nu există apeluri de marjă

Punctul critic pe care mulți îl ratează este colateralizarea. Bitcoinul Strategiei nu este promis ca garanție pentru împrumuturile pe marjă. Asta înseamnă că prețul spot al bitcoinului nu declanșează vânzări forțate. Nu există un prag de lichidare legat de o lumânare de grafic.

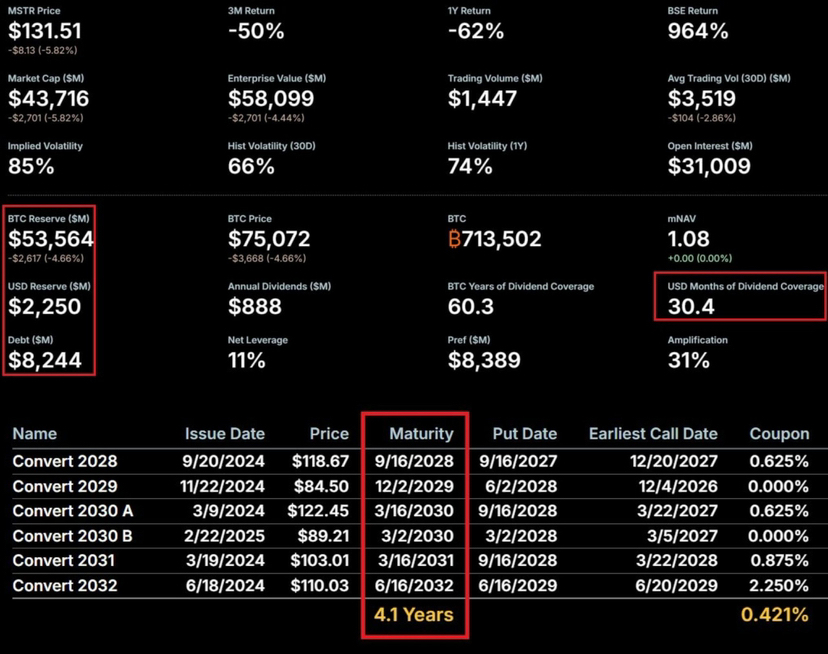

Pe partea de datorii, datoria Strategiei este în mare parte neasigurată, cu maturități distribuite pe ani în viitor - în principal între 2028 și 2030. Presiunea de refinanțare pe termen scurt este minimă. Datoria totală se ridică la aproximativ 8.24 miliarde de dolari, în timp ce deținerile de bitcoin ale firmei valorează încă aproximativ 53.5 miliarde de dolari chiar și după retragere.

Aceasta nu este o balanță stresată. Aceasta este o expunere pe termen lung.

Lichiditatea este acoperită - fără a vinde BTC

Un alt detaliu trecut cu vederea: Strategia a construit un buffer de numerar semnificativ. Cu aproximativ 2.5 ani de operare rezervată pentru a acoperi obligațiile de dobândă și dividende, compania nu trebuie să acceseze bitcoinul său pentru a îndeplini angajamentele pe termen scurt - chiar dacă BTC petrece timp sub costul mediu de bază.

În termeni practici, asta înseamnă că volatilitatea afectează optica, nu solvabilitatea.

Ce a recunoscut de fapt Saylor

Saylor a fost clar și consecvent. Dacă bitcoinul ar rămâne mult sub cost pentru o perioadă foarte lungă, opțiunile strategice ar fi revizuite în cele din urmă. Asta nu este un secret. Este guvernanță corporativă de bază.

Dar o scădere pe termen scurt sub prețul mediu de achiziție nu alterează lichiditatea Strategiei, nu amenință programul său de datorii și nu forțează vânzări. Ideea că o mișcare scurtă sub cost declanșează automat capitularea înțelege greșit modul în care compania este finanțată.

Concluzia

Prețul care se mișcă sub un cost mediu de intrare arată dramatic pe rețelele sociale. Pe o balanță, este mult mai puțin dramatic.

Strategia a trecut prin scăderi mai profunde înainte cu aceeași structură pe care o are astăzi - și a ieșit încă ținând fiecare satoshi. Până când maturitățile se comprimă, termenii de colateralizare se schimbă sau lichiditatea se usucă, o pierdere nerealizată temporară este exact atât: nerealizată.