În teoria financiară modernă, evaluarea performanței investițiilor se extinde adesea dincolo de analiza tradițională a returnării medii și a abaterii standard. Deși metricile stabilite, cum ar fi raportul Sharpe, se bazează pe presupunerea unei distribuții normale a returnărilor, datele de pe piața reală—în special pentru active digitale precum Bitcoin (BTC)—exhibă frecvent asimetrie și "cozi groase". Raportul Omega oferă o abordare fundamental diferită prin utilizarea întregii distribuții cumulative a returnărilor pentru a distinge potențialul de profit de riscul de pierdere în raport cu un prag definit.

1. Definiție și fundamentare matematică

Conform cercetărilor efectuate de Kapsos et al. (2011), raportul Omega permite analiștilor să evalueze probabilitatea de a atinge o returnare țintă specifică prin integrarea întregii densități de probabilitate. Raportul este definit ca relația dintre câștigurile ponderate de probabilitate și pierderile ponderate de probabilitate la un prag de Returnare Minim Acceptabilă (MAR).

Reprezentarea matematică a Omega (Ω) este derivată prin Funcția de Distribuție Cumulativă (CDF):

Unde:

Ω: Raportul Omega.

𝞃 (tau): Pragul de Returnare Minim Acceptabilă (MAR) definit de investitor.

F(r): Funcția de Distribuție Cumulativă (CDF) a returnărilor activului.

r: Returnarea activului.

Prin integrarea prin părți, ecuația poate fi prezentată într-o formă mai aplicabilă din punct de vedere computațional, bazată pe valori așteptate. Aceasta determină masa distribuției de returnare deasupra pragului [𝞃, +∞] (returnare pozitivă relativ la 𝞃) și sub pragul [-∞, 𝞃] (returnare negativă relativ la 𝞃):

Unde:

E[(r - 𝞃)+]: Valoarea așteptată a câștigurilor deasupra pragului 𝞃.

E[(𝞃 - r)+]: Valoarea așteptată a pierderilor sub pragul 𝞃.

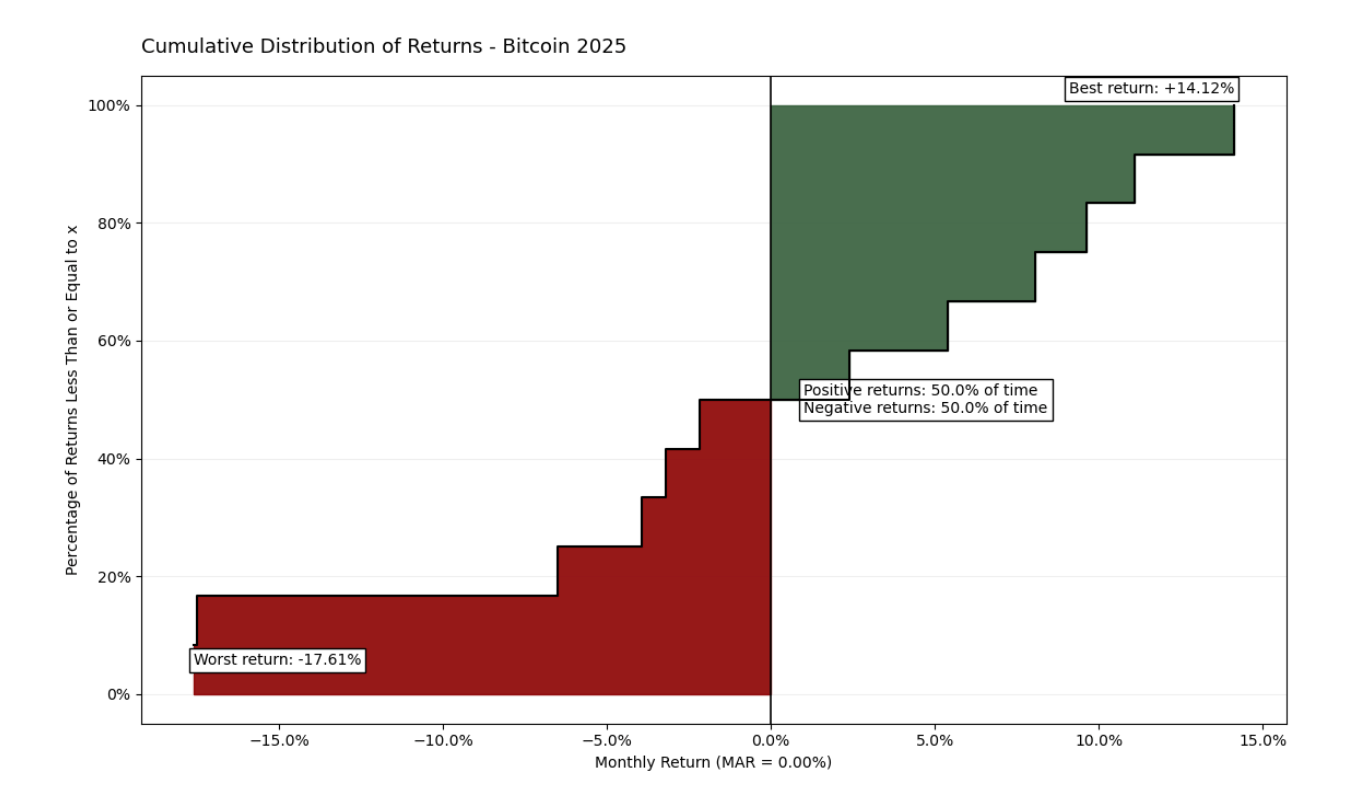

Datele din 2025 ilustrează volatilitatea asimetrică a activului, cu fluctuații extreme între -17.61% și +14.12%. În ciuda unei frecvențe echilibrate (50% luni pozitive vs. 50% luni negative), un raport Omega de 0.778 relevă o greutate mai mare a pierderilor în coada stângă a curbei. Această paritate vizuală subliniază că magnitudinea retragerilor domină raliurile, servind ca o bază fundamentală pentru evaluarea calității activului în raport cu MAR-ul ales.

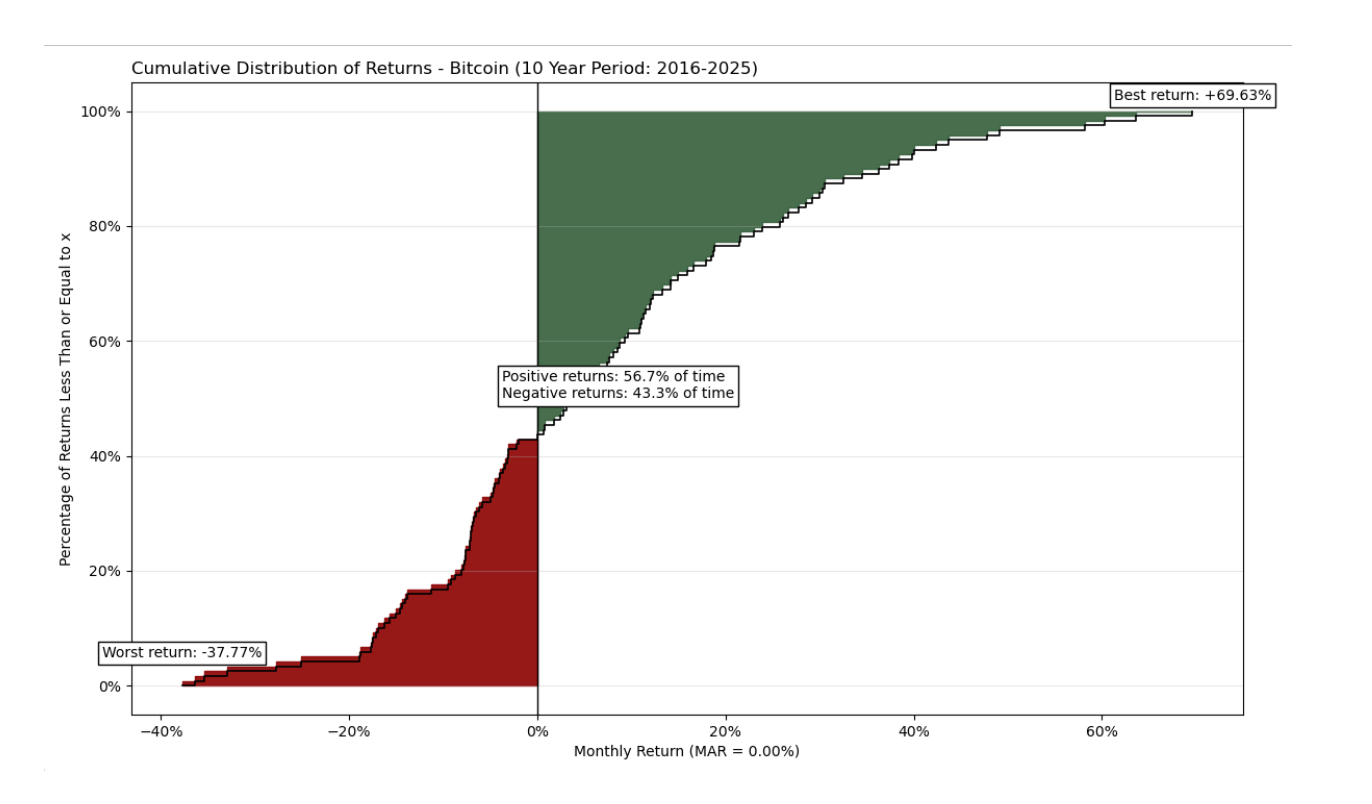

Deși un grafic de un an poate părea voluminos și mai puțin informativ, extinderea orizontului de timp la o perioadă de 10 ani oferă o imagine semnificativ mai cuprinzătoare.

Analiza pe 10 ani relevă un profil de risc-returnare mult mai favorabil. Deși activul păstrează o volatilitate extremă cu retrageri lunare de până la -37.77%, acesta demonstrează un potențial impresionant de creștere cu vârfuri de până la +69.63%. Spre deosebire de instantaneul de un an, lunile pozitive domină aici (56.7% din timp), iar "zona verde" a profitului depășește vizual și matematic "zona roșie" a riscului. Raportul Omega pentru această perioadă este 1.621, demonstrând că Bitcoin generează un premium semnificativ în raport cu riscul asumat pe termen lung.

2. Interpretare și analiză a riscurilor

Spre deosebire de alte coeficiente, valoarea Omega depinde direct de pragul ales 𝞃. Acest lucru face ca metrica să fie adaptivă la profilul de risc specific al investitorului.

Ω > 1: Indică că valoarea cumulativă a câștigurilor depășește cea a pierderilor în raport cu MAR-ul ales. Un număr mai mare semnifică o calitate mai bună a returnărilor.

Ω = 1: Înseamnă că returnarea așteptată a activului este exact egală cu pragul 𝞃.

Ω < 1: Semnalează că riscul de pierdere sub "bariera" aleasă depășește potențialul de câștig.

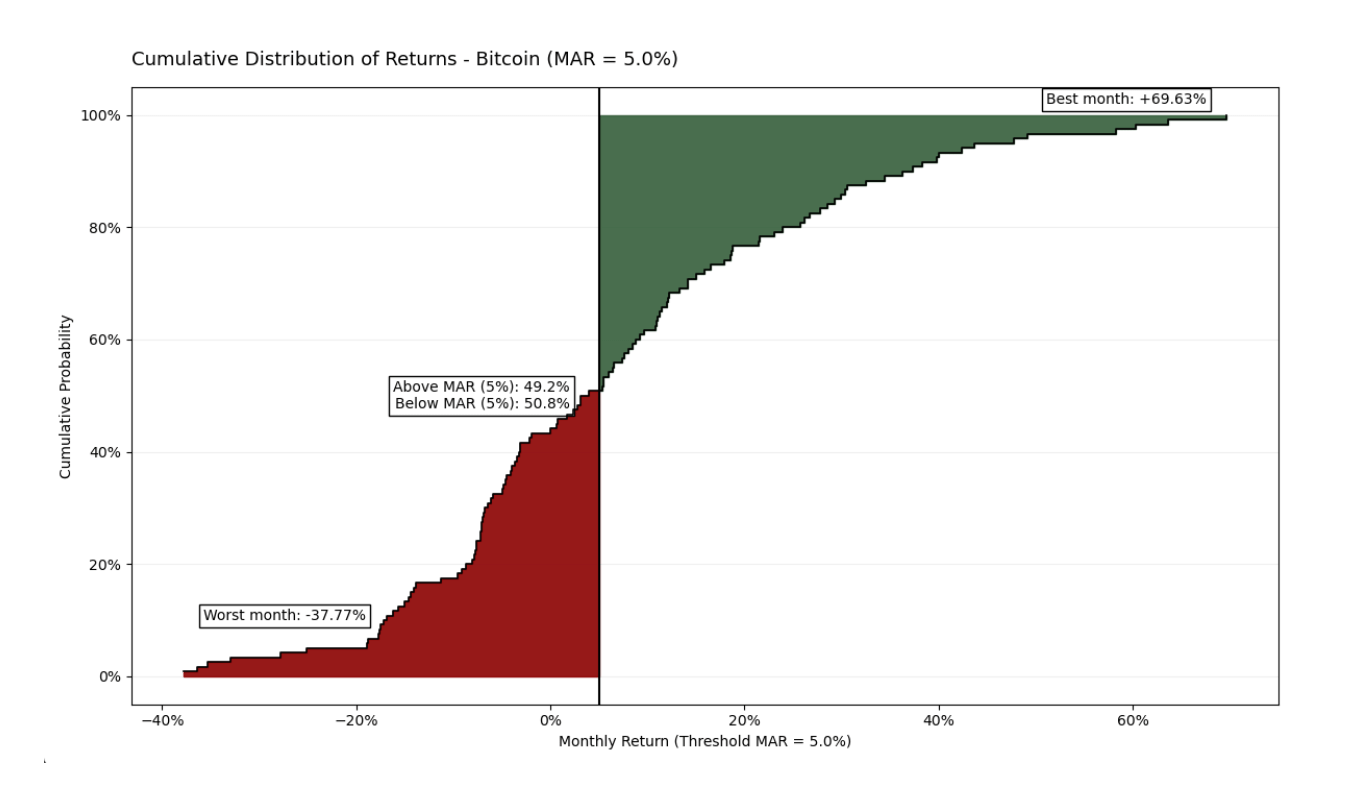

În perioada analizată de 10 ani, aplicarea unui MAR de 5% lunar plasează activul într-un cadru mai strict. Deși Bitcoin rămâne sub acest prag 50.8% din timp, raportul său Omega rămâne pozitiv la 1.2102. Aceasta confirmă că contribuția lunilor "explozive" (ajungând până la +69.63%) este suficient de puternică pentru a depăși efectul cumulativ al lunilor cu returnări negative sau mediocre. Datele demonstrează că, chiar și în condiții de așteptări ridicate de investiții, Bitcoin își menține avantajul statistic pe termen lung.

3. Optimizare prin programare liniară

Una dintre cele mai semnificative aplicații practice ale raportului Omega, detaliată de Kapsos et al. (2011), este utilizarea sa în construcția activă a portofoliului. Deși funcția poate părea inițial complexă de calculat, autorii demonstrează că maximizarea Omega poate fi reformulată ca o problemă de programare liniară.

Analogul discret al Omega pentru scopuri computaționale pe baza a $m$ observații istorice este:

Unde:

𝑤: Vector de greutăți ale activelor în portofoliu.

r: Vector de returnări istorice medii.

m: Numărul de observații istorice (probe).

rj: Vector de returnări pentru fiecare observație specifică ⅉ.

Această abordare este fundamental diferită de optimizarea tradițională Markowitz (Medie-Varianta). În loc să minimizeze pur și simplu volatilitatea (ceea ce penalizează mișcările rapide în sus), modelul Omega permite investitorilor Bitcoin să-și optimizeze pozițiile pentru a maximiza "coada superioară" a distribuției. Adăugând unul la raportul dintre returnarea netă excesivă și pierderea medie, formula Kapsos permite algoritmilor să găsească rapid și eficient greutățile (𝑤) care oferă cea mai bună probabilitate de succes în raport cu obiectivele individuale ale investitorului.

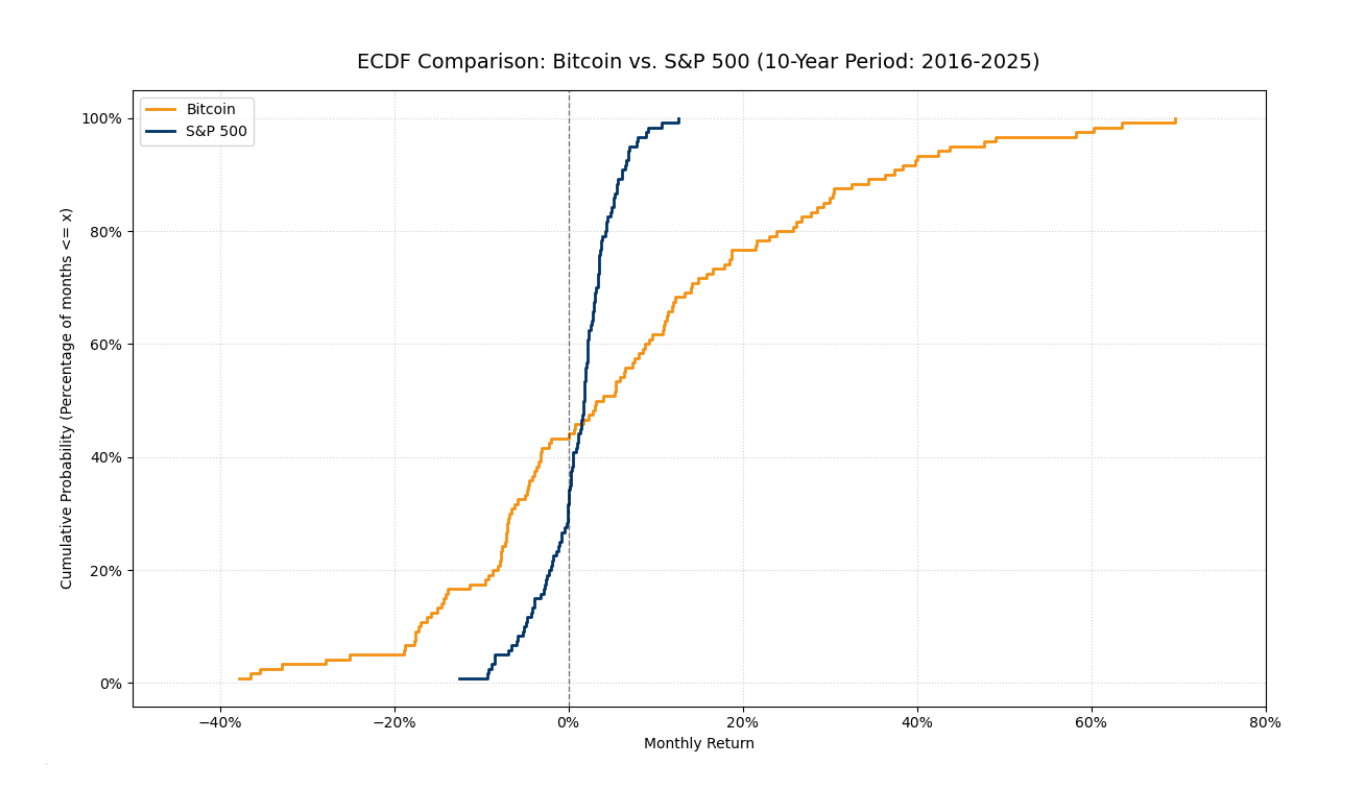

4. Analiză comparativă: Bitcoin vs. S&P 500

Pentru a înțelege adevărata valoare a raportului Omega, este necesar să comparăm Bitcoin cu un reper tradițional precum indicele S&P 500. Metricile tradiționale de risc, cum ar fi abaterea standard, eșuează adesea aici deoarece nu țin cont de asimetria și diferențele în structurile "cozii" celor două distribuții.

Această diagramă ECDF comparativă ilustrează diferența fundamentală dintre cele două active:

Concentrarea vs. Volatilitatea: Linia S&P 500 (albastru închis) este semnificativ mai abruptă și concentrată într-un interval îngust în jurul zero. Acest lucru indică un activ cu volatilitate mai scăzută și o distribuție mai strânsă și mai predictibilă.

Cozi Groase ale Bitcoin: Linia Bitcoin (portocalie) demonstrează extreme semnificativ mai largi. Aceasta este o dovadă vizuală a "cozilor groase"—o probabilitate mai mare de deviații masive negative și pozitive comparativ cu piața tradițională.

Specificații de performanță: În timp ce cea mai proastă lună a Bitcoin a atins -37.77%, activele au generat cu succes perioade de creștere explozivă de până la +69.63%. Aceste salturi asimetrice în "coada dreaptă" sunt motivul pentru care Bitcoin generează adesea un raport Omega mult mai mare la niveluri MAR mai scăzute.

Concluzie: Compararea confirmă că Omega este o metrică de risc mai corectă decât abaterea standard. Recunoaște potențialul ridicat al Bitcoin fără a ignora caracteristicile sale de "cozi groase", permițând investitorilor să aplice formula de optimizare pentru a echilibra greutățile portofoliului (𝑤) în raport cu un prag dorit de returnare (𝞃).

Concluzie finală

Analiza prin raportul Omega demonstrează că metricile tradiționale precum raportul Sharpe sunt insuficiente pentru active cu "cozi groase" precum Bitcoin. Deși o perioadă de un an poate fi înșelătoare, orizontul de 10 ani dezvăluie dominația statistică a câștigurilor (Ω = 1.621). Chiar și la un prag înalt de MAR = 5%, activul își menține eficiența (Ω = 1.2102) datorită magnitudinii excepțiilor sale pozitive. Compararea cu S&P 500 subliniază că Bitcoin oferă o expunere unică la "coada dreaptă" a distribuției. Folosind modelul Kapsos et al., aceste perspective teoretice se transformă într-un instrument practic pentru optimizarea portofoliului prin programare liniară. În cele din urmă, raportul Omega oferă o evaluare mai onestă și adaptivă a riscului, recunoscând potențialul de creștere explozivă.

Referințe

Kapsos, M., Zymler, S., Christofides, N., și Rustem, B. (2011). Optimizarea raportului Omega folosind programarea liniară. Imperial College London.