先看一组让人头皮发麻的数据,美国国债突破 38 万亿美元,人均负债、每个美国家庭背负 28.5 万美元,利息支出在 2025 财年首破 1 万亿美元。

这意味着什么?美国政府借的钱根本还不上。

既然还不上,传统的三种还债方法都失效了,政府只剩最后一招,通胀。

通过印钞让货币贬值,让债务的实际价值缩水。

对于欠债的人,债务变轻了,是好事;

对于存钱的人,存款购买力缩水了,是坏事。

通胀是穷人的税,是富人的风,存钱就是在替政府买单。

既然现金是垃圾,那什么才是真正的财富?

2026 年,你或许可以尝试布局这4类增值资产:

股票

优质公司拥有定价权,原料涨了,他们可以涨价,把通胀转嫁给消费者。标的可以选择标普 500 指数,这是巴菲特推荐的,年化收益在 10% 左右,跑赢通胀绰绰有余。重点关注科技巨头、能源、必须消费品、医疗这些板块。

房产及 REITs

如果有固定利率的房贷,通胀上来后,工资涨了,还的钱没变,相当于通胀帮你还债。买不起房的话,可以买 REITs,门槛低,能享受租金、分红和资产升值的收益。

黄金

黄金是 1950—2000 年未曾违约的货币,当法币信用崩塌时,央行都会疯狂囤黄金。购买优先级是:实物黄金>黄金 ETF>矿业股。富人囤金,不是为了 “赚差价”,而是为了 “对冲” 风险。在 2026 年地缘冲突不断、法币信用动摇的背景下,黄金是这个动荡世界里,唯一不需要 “信用背书” 的硬通货。

比特币

这是新趋势。随着稳定币法案的推进,加密货币已从反叛少年变成了美债的接盘侠,这反而增强了其系统性地位。

最后,给大家提个醒,千万别做这 4 件事:

持有大量现金,超过 20% 的现金就是慢性自杀;

买长期固定利率证券,如果通胀飙升,锁定的低利息就是确定的亏损;

守株待兔,永远不要等完美时机,等你想进场时,价格早就上天了;

忽视全球联动,别以为换成欧元、日元就安全了,全球央行都在印钱,货币都在贬值。

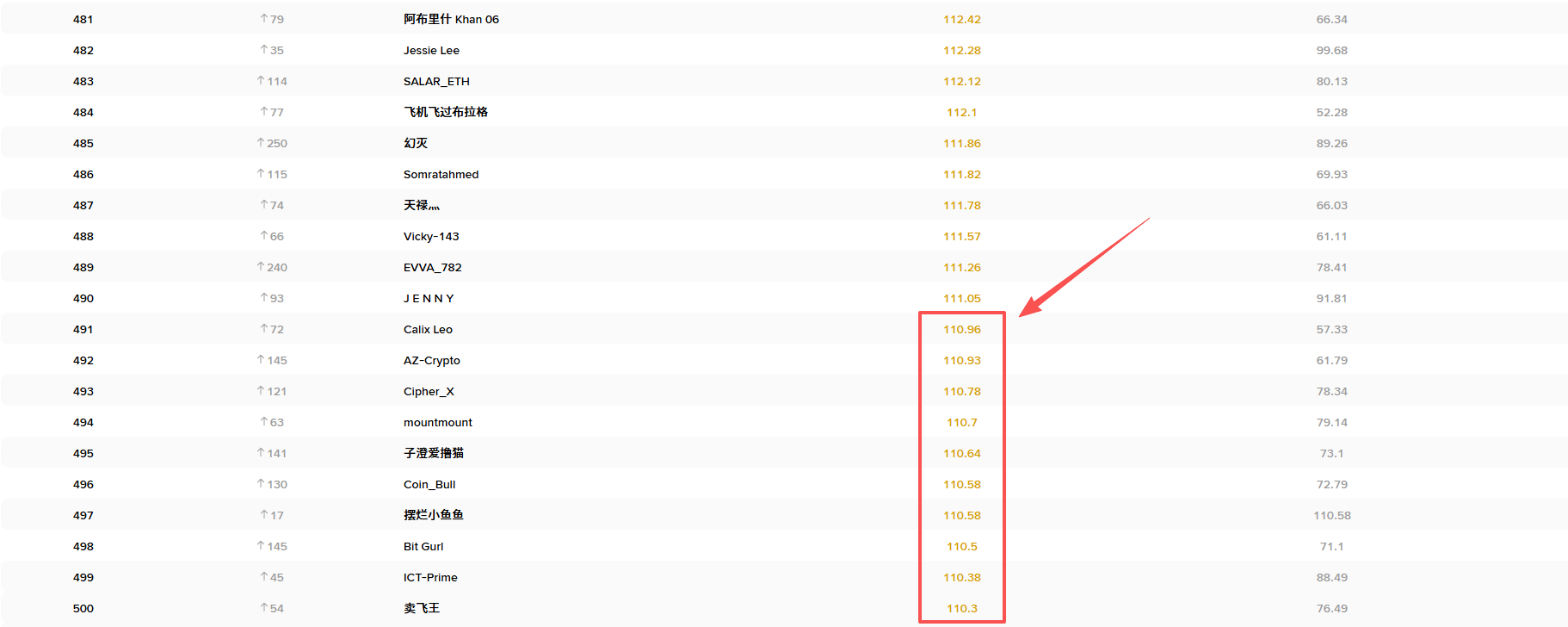

@Plasma 全球排行榜已经卷成麻花了,差之毫厘失之千里,分数咬的很紧,0.1分的差距可能就是一个名次,太不容易了。

还是好好努力写好文章,多刷几笔交易,保持安全的分数距离。

一篇文章写好了,能加几十分。