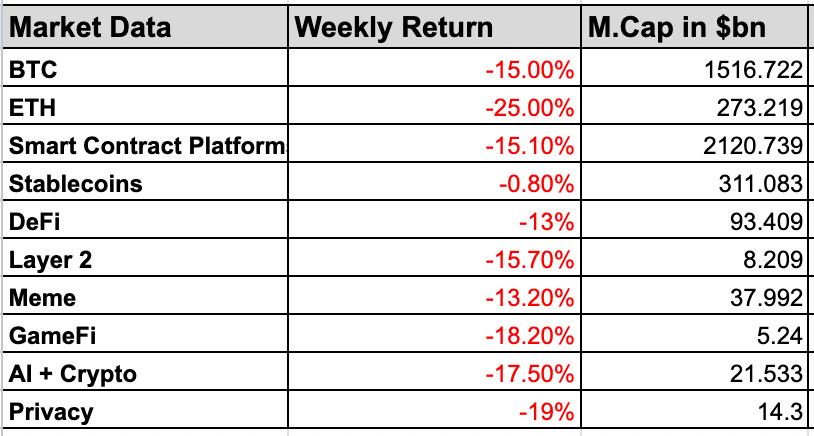

BTC a început săptămâna încercând să se stabilizeze, cu cumpărări în cădere împingând prețul către $88K–$89K pe fondul unui dolar american mai slab și a unei resetări temporare a levierului care a îmbunătățit temporar structura pieței. Cu toate acestea, eșecurile repetate deasupra $90K au subliniat cererea slabă de continuare. Pe măsură ce sentimentul de risc s-a deteriorat și îngrijorările legate de închiderea guvernului american au reapărut, BTC se tranzacționa în jurul valorii de $85K. Mișcarea decisivă sub $80K a avut proprii săi catalizatori: escaladarea tensiunilor geopolitice între SUA și Iran a declanșat fluxuri de risc, o creștere bruscă a dolarului american a presat toate activele denominate în dolari, iar lichiditatea deja subțire a amplificat mișcările în jos. Prețul a scăzut agresiv în zona $75K–$77K, ștergând aproximativ $800 miliarde din valoarea de piață de la vârful din octombrie și forțând lichidări de peste $2.5 miliarde în lung. Focalizarea pe termen scurt este pe menținerea $75K, cu $80K rămânând cheia pentru reconstrucția încrederii.

ETH a suportat de asemenea povara vânzărilor, revenind abrupt în această săptămână după eșecuri repetate în jurul nivelului de 3.000 de dolari și scăzând cu 25,2% în ultimele șapte zile. O cădere a suporturilor cheie a declanșat vânzări accelerate într-un mediu cu lichiditate redusă, cu risc scăzut. Declinația s-a extins spre zona 2.100–2.200 de dolari, cu o forță limitată de revenire sugerând că structura pieței pe termen scurt rămâne fragilă. Pe partea pozitivă a prăbușirii pieței, HYPE și CC (Canton) au rezistat bine, oferind randamente săptămânale de 36,3% și respectiv 23,6%. Președintele american Donald Trump a anunțat că l-a nominalizat pe Kevin Warsh ca următor președinte al Rezervei Federale, intensificând critica sa continuă la adresa actualului președinte Jerome Powell și politicilor de dobândă ale Fed. Kevin este cunoscut pentru opoziția sa față de politica monetară laxă. A fost sceptic față de cripto ca bani, citând anterior volatilitatea Bitcoin, deși mai târziu a recunoscut rolul său ca activ de portofoliu și a spus că nu amenință dolarul.

În alte știri de pe piață, Worldcoin (WLD) a crescut cu aproximativ 25% în câteva minute după ce Forbes a raportat că OpenAI explorează soluții de verificare biometrică, utilizând potențial tehnologia Worldcoin. OpenAI dezvoltă aparent o rețea socială care ar necesita „dovada umanității”, folosind Face ID de la Apple sau scanări ale irisului World Orb.

Vorbind despre piețele de predicție, Coinbase a lansat piețe de predicție în toate cele 50 de state americane în parteneriat cu Kalshi, permițând utilizatorilor să tranzacționeze pe rezultatele evenimentelor din lumea reală care acoperă sporturile, politica și cultura. CEO-ul Coinbase, Brian Armstrong, a descris piețele de predicție ca fiind instrumente puternice pentru căutarea adevărului, argumentând că stimulentele produc informații mai fiabile decât narațiunile bazate pe opinie. În cele din urmă, Nubank, cea mai mare bancă digitală din America Latină cu aproximativ 127 de milioane de clienți activi în Brazilia, Mexic și Columbia, a primit aprobat condiționat din partea Biroului Controlorului Monedei pentru a înființa o bancă națională în SUA, un pas care ar putea să-i permită să ofere custodie cripto și servicii bancare mai largi în Statele Unite. Odată ce va fi complet aprobată sub un cadru bancar federal, banca ar putea lansa conturi de depozit, carduri de credit, împrumuturi și custodie de active digitale.

În această ediție, voi detalia ce a determinat de fapt mișcarea, cum catalizatorii macro se comprimă într-o fereastră cu impact înalt, ce fluxuri on-chain dezvăluie despre comportamentul deținătorilor și unde ar putea apărea momentum structural următor.

Să ne apucăm de treabă.

1. Performanța Săptămânală a Sectorului Cripto

2. Contextul Macro

1. Shorts Dolar Suprasaturate Se Dezvăluie Pe Măsură Ce Credibilitatea Politicii Se Reafirmă

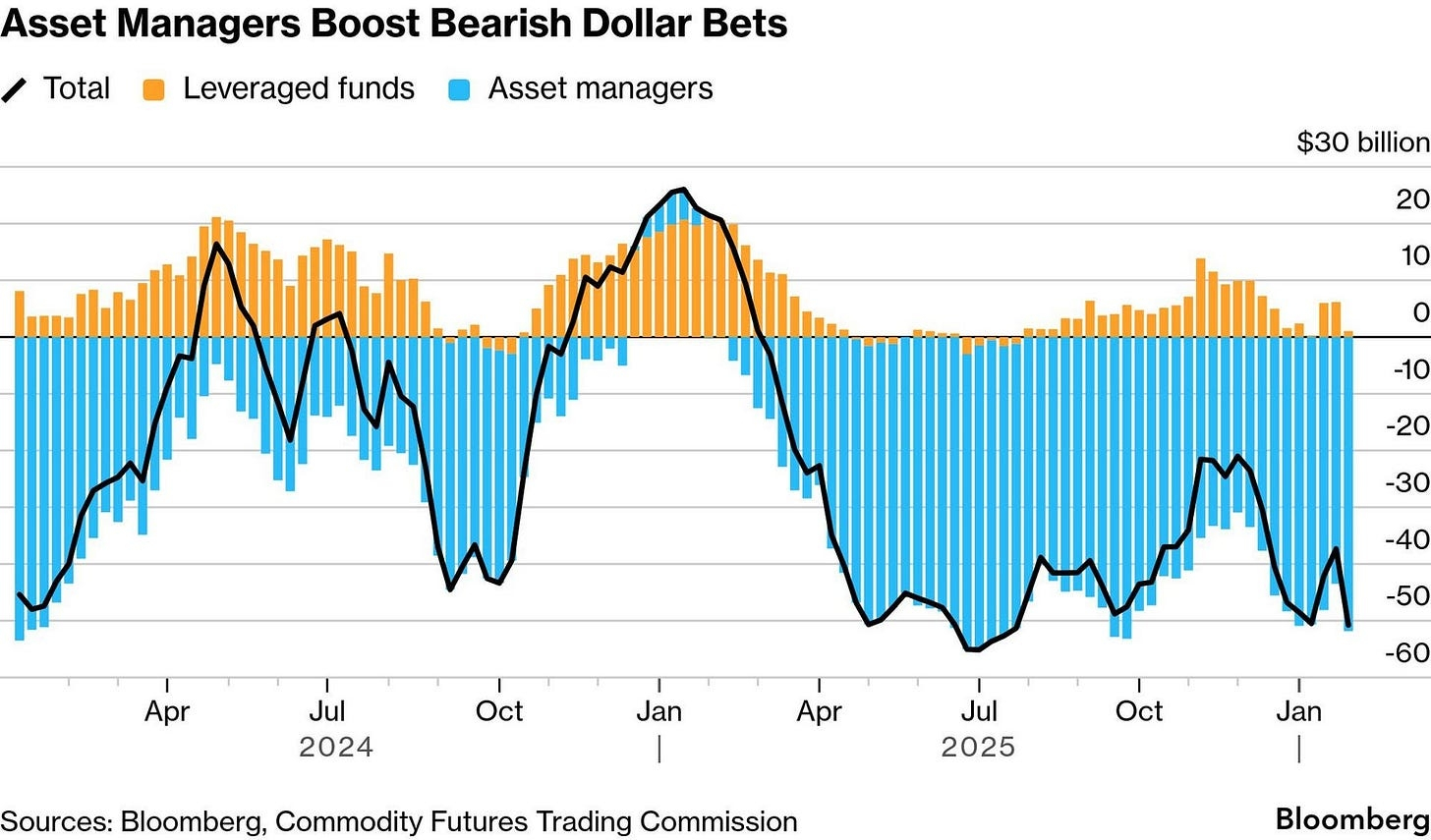

Piețele au intrat în săptămână poziționate pentru o continuare a slăbiciunii dolarului, cu manageri de active deținând o expunere estimată de 8,3 miliarde de dolari pe USD bearish. Această tranzacție s-a desfășurat violent după nominalizarea de către președintele Trump a lui Kevin Warsh ca președinte al Fed. Mai degrabă decât să întărească așteptările de presiune politică agresivă asupra politicii monetare, nominalizarea a fost interpretată ca un semnal că independența Fed ar putea fi păstrată, cel puțin în formă, dacă nu în retorică.

Rezultatul a fost cea mai abruptă creștere a dolarului într-o singură zi din mai, surprinzând poziționarea într-o situație proastă. Aceasta a fost mai puțin despre o reevaluare fundamentală a creșterii din SUA și mai mult despre piață fiind forțată să reevalueze o narațiune suprasaturată care s-a bazat puternic pe haosul politic și pe tăierile imediate de dobândă. Viteza inversării subliniază cât de fragil a devenit angajamentul și cât de repede se poate schimba sentimentul atunci când presupunerile de credibilitate sunt contestate.

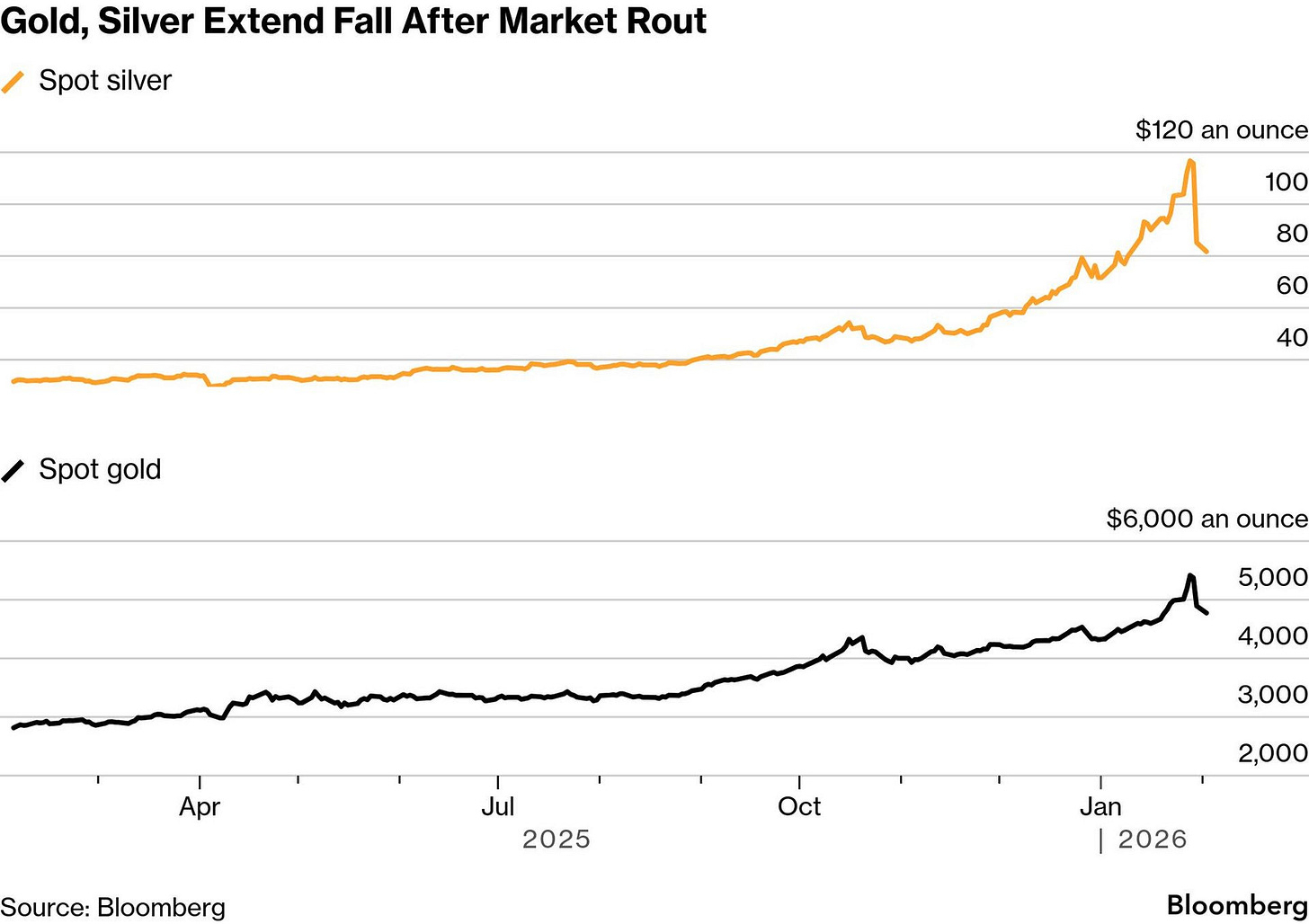

2. Capitolul Metalelor Prețioase Expune Levige Sub Trecerea de Active „Durabile”

Squeezul dolarului a declanșat o desprindere și mai dramatică în metale prețioase. Argintul a colapsat cu 31% într-o singură sesiune, cea mai proastă zi de la 1980, în timp ce aurul a scăzut cu 11% de la maximele record de peste 5.600 de dolari/oz, extinzând pierderile în săptămâna următoare. Aceasta nu a fost o reajustare lentă a fundamentelor, ci o dezintegrare forțată a unei tranzacții de momentum suprasaturate care a încorporat presupuneri de slăbiciune durabilă a dolarului și de devalorizare monetară accelerată.

Volența mișcării subliniază o caracteristică cheie a regimului actual: activele considerate „hedge-uri” se comportă din ce în ce mai mult ca expresii de tip high-beta ale așteptărilor de lichiditate. Odată ce aceste așteptări se clatină, ieșirea este dezordonată. Pentru cripto, aceasta este o paralelă importantă. Narațiunea de hedge a Bitcoin rămâne structural intactă pe termen lung, dar tactic se tranzacționează în simpatie cu poziționarea macro cu levier, mai degrabă decât ca un depozit independent de valoare.

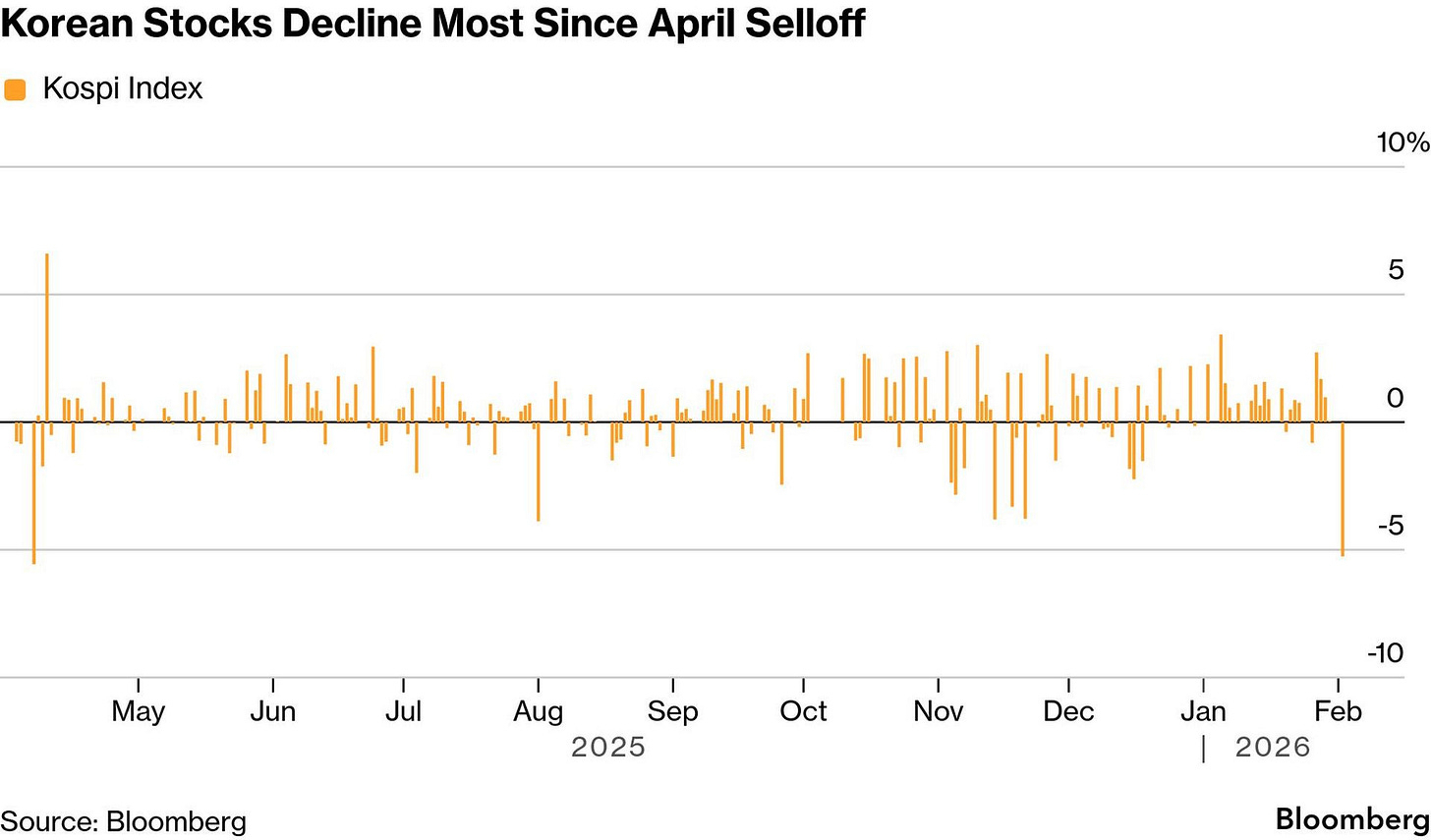

3. Asia Simte Șocul Pe Măsură Ce Narațiunile de Creștere Se Crack

Impulsa de risc a ripostat rapid în Asia. Acțiunile coreene au suferit cea mai proastă sesiune din noiembrie, cu Kospi scăzând cu peste 5% și declanșând un circuit de oprire în piețele futures. Vânzarea a fost concentrată în greii semiconductoarelor precum Samsung și SK Hynix, care au fost centrale pentru rally-ul condus de AI din Coreea.

Aceasta contează dincolo de acțiunile regionale. Revenirea bruscă reflectă scepticismul în creștere în jurul sustenabilității capex-ului AI și a presupunerilor privind creșterea globală, teme care au susținut activele riscante mult dincolo de Asia. Când narațiunile de creștere de vârf arată semne de oboseală, lichiditatea nu se rotește lin; se retrage. Istoric, astfel de episoade coincid cu condiții financiare stricte pentru activele speculative, inclusiv cripto, pe măsură ce investitorii își reduc expunerea la tranzacții percepute ca fiind suprasaturate sau sensibile la durată.

4. Bretton Woods III: De la Bani din Interior la Bani din Afară

Sub volatilitatea recentă a pieței, o schimbare mai mare are loc încet în modul în care sistemul global stochează și valorizează banii. De decenii, lumea s-a bazat în principal pe active financiare precum obligațiunile guvernamentale și creditul bancar, în special dolarii americani, ca fundația sistemului. Acest model începe să fie supus stresului pe măsură ce geopolitica, riscurile lanțului de aprovizionare și sancțiunile reamintesc țărilor că activele financiare pot fi înghețate, devalorizate sau politicizate.

Ca rezultat, unele țări se îndreaptă tot mai mult spre active tangibile precum mărfurile, aurul și rezervele energetice care nu pot fi create digital sau confiscate ușor. Aceasta este ceea ce Zoltan Pozsar se referă la o mutare de la „banii din interior” (promisiuni financiare și datorii) la „banii din afară” (active reale, fizice). În acest cadru, Bitcoin se află între acestea. Nu este o marfă fizică, dar împărtășește trăsături cheie cu acestea: este rar, global și independent de orice guvern. De aceea, în timp, Bitcoin ar putea beneficia dacă încrederea în sistemele pur financiare continuă să erodeze, chiar dacă mișcările de preț pe termen scurt rămân volatile.

Acumularea agresivă de petrol, metale și rezerve agricole din China, alături de inițiative precum noul „Proiect Vault” de 12 miliarde de dolari pentru minerale critice din SUA, indică o lume în care activele fizice ancorează din ce în ce mai mult puterea economică. Din începutul anului 2025, CNY s-a apreciat cu peste 5% față de dolar, în timp ce DXY a scăzut cu mai mult de 10%, oferind un sprijin timid tezei pe termen lung a lui Pozsar.

Pentru cripto, implicația este nuanțată. Bitcoin stă inconfortabil între aceste regimuri. Nu este „bani din interior”, dar nici nu este o marfă fizică. În perioade de tranziție, această ambiguitate duce la volatilitate. Cu toate acestea, în timp, orice erodare susținută a încrederii în susținerile pur financiare întărește cazul strategic pentru activele monetare non-suverane.

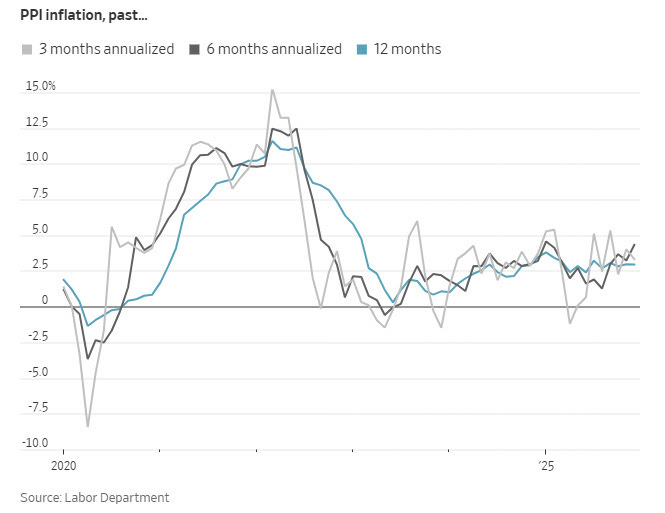

5. Fricțiunile Inflaționiste Reapar, Complicând Narațiunea Tăierii Dobânzilor

Datele recente din SUA au injectat fricțiuni în narațiunea de tăiere a dobânzilor, care altfel era dominantă. Inflația indicelui prețurilor producătorilor a surprins puternic pe partea pozitivă, cu PPI core crescând cu 0,7% de la lună la lună, una dintre cele mai puternice citiri din începutul anului 2022. Prețurile ISM pentru fabricare plătite au crescut de asemenea, în timp ce comenzile noi au sărit la un maxim de patru ani, ridicând întrebări despre dacă presiunile de reflatie se reaccelerau.

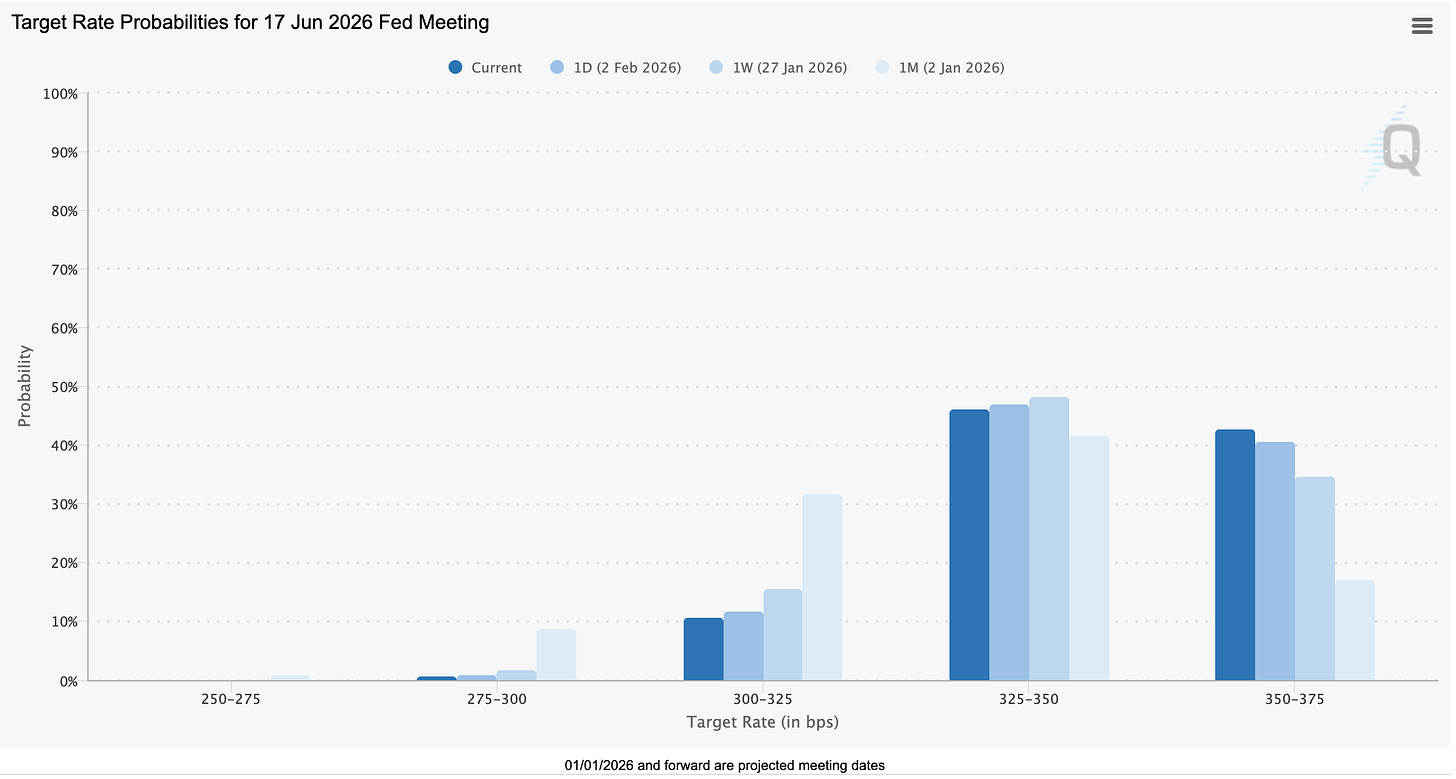

Piețele au răspuns prin ajustarea așteptărilor pentru o relaxare pe termen scurt. Probabilitatea unei tăieri a Fed până în iunie a scăzut semnificativ, iar așteptările pentru multiple tăieri s-au evaporat în mare parte. Această reajustare a avut loc chiar și după nominalizarea lui Warsh, întărind opinia că datele, nu politica, conduc în prezent așteptările ratei.

6. Acțiunile de Minerit Bitcoin Se Deconectează Pe Șocuri Meteo

Bitcoin a terminat săptămâna mai jos, dar acțiunile de minerit listate în SUA s-au deconectat temporar, crescând puternic pe măsură ce Furtuna de Iarnă Fern a afectat o mare parte din capacitatea de minerit din SUA. Hashrate-ul a scăzut cu aproximativ 40% la aproximativ 663 EH/s, ușurând presiunea competitivă și îmbunătățind economia blocurilor pentru operatorii rezilienți. Minerii bine capitalizați au beneficiat atât de o cotă mai mare a recompenselor, cât și de restricționarea operațiunilor pentru a vinde energie înapoi la rețelele stresate, ridicând temporar marjele. Acest episod a subliniat cum acțiunile minerilor pot depăși BTC spot în timpul șocurilor locale de ofertă, chiar și într-un context mai larg de risc scăzut.

Dincolo de mișcarea determinată de vreme, rally-ul a întărit o reevaluare structurală în curs de desfășurare în acțiunile de minerit. Companii precum Iris Energy, Cipher Mining și Hut 8 sunt din ce în ce mai valorificate nu doar ca jocuri de BTC cu levier, ci ca platforme de infrastructură energetică și de calcul. Presiunea asupra marjei post-halving a accelerat pivoturile către găzduirea AI și HPC, cu contracte pe termen lung care ar putea genera majoritatea veniturilor până la sfârșitul anului 2026. Într-un mediu macro în care cripto rămâne sensibil la lichiditate, minerii cu opțiuni credibile AI atrag capital mai durabil decât expunerea spot singură.

Implicatii pentru Activele de Risc și Cripto

Imaginea macro este din ce în ce mai bifurcată. Structural, cazul pentru activele dure și sistemele monetare alternative continuă să se întărească pe măsură ce fragmentarea geopolitică și naționalismul mărfurilor cresc. Ciclic, însă, piețele se confruntă cu lichiditate mai strânsă, poziționări aglomerate și incertitudini reînnoite asupra inflației.

Pentru cripto, aceasta creează o tensiune familiară. Narațiunile pe termen lung rămân intacte, dar acțiunea prețului pe termen scurt este dominată de poziționarea macro, șocurile de lichiditate și reducerea riscurilor între active.

Până când claritatea se îmbunătățește în privința traiectoriilor inflaționiste și a credibilității politicii, rally-urile sunt susceptibile să fie fragile, fiind conduse mai mult de resetări ale poziționării decât de fluxuri susținute.

3. Perspectivele Fluxurilor ETF / ETP

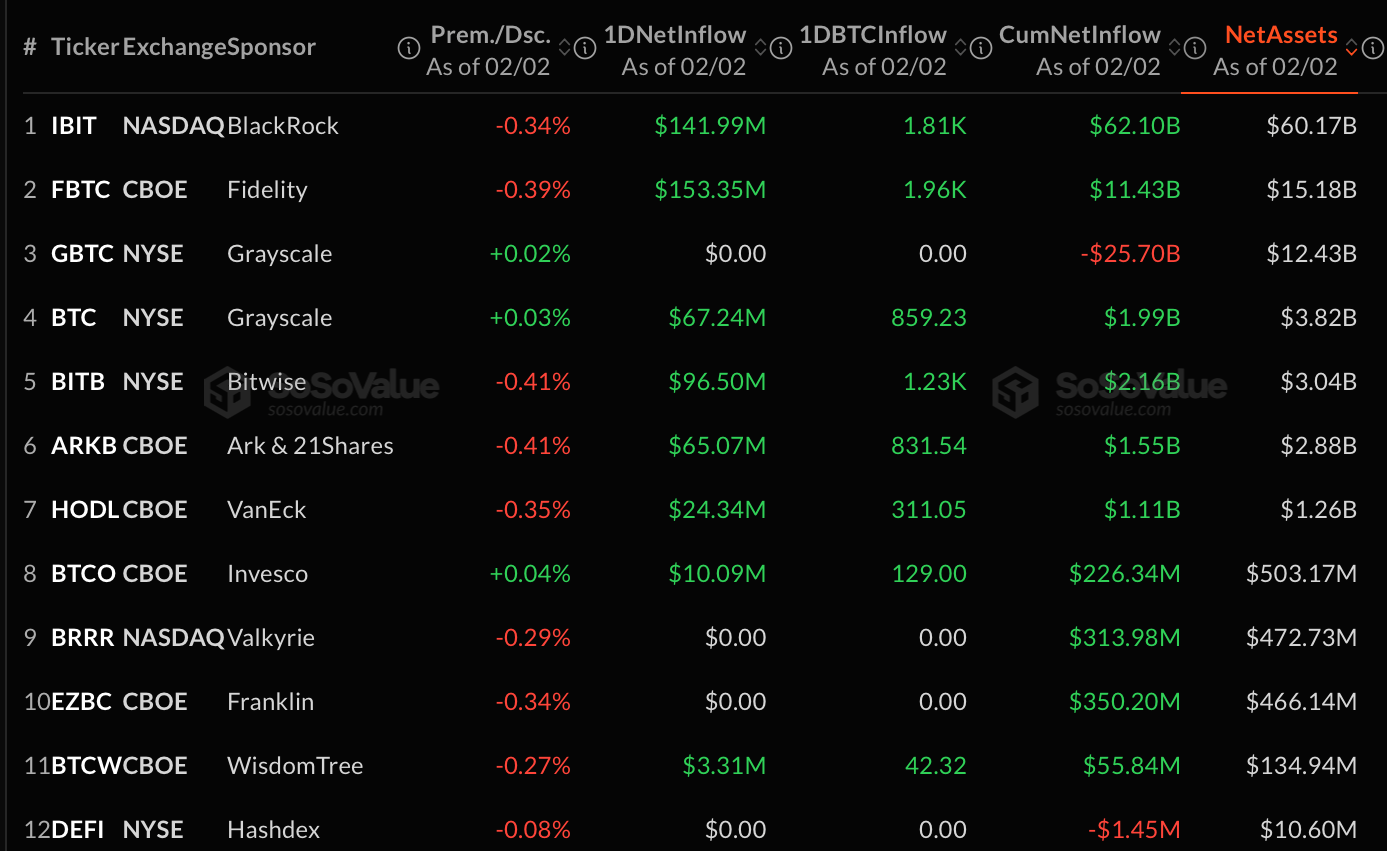

Bitcoin ETFs se redeschid în februarie cu fluxuri decisive.

Bitcoin spot ETFs au înregistrat 561,9 milioane de dolari în fluxuri nete, unul dintre cele mai puternice rezultate de o zi din acest an, fără ieșiri din fonduri. Fluxurile au fost diversificate mai degrabă decât concentrate, conduse de Fidelity (FBTC: 153,4 milioane de dolari) și BlackRock (IBIT: 142,0 milioane de dolari), alături de o participare solidă din partea Bitwise, Grayscale, ARK/21Shares, VanEck, Invesco și WisdomTree. Valoarea tranzacționată a crescut la 7,68 miliarde de dolari, ridicând activele nete totale la 100,4 miliarde de dolari, semnalizând o implicare reînnoită a instituțiilor după scăderea din ianuarie.

ETFs Solana extind un recuperare precaută.

ETFs Solana spot au adăugat 5,6 milioane de dolari, conduse în principal de BSOL de la Bitwise, cu contribuția FSOL de la Fidelity. Volumurile rămân modeste (51,2 milioane de dolari) iar activele nete (883 milioane de dolari) sugerează o îmbunătățire a sentimentului, dar poziționarea este încă incrementală mai degrabă decât agresivă.ETFs Ether scad în ciuda cumpărării selective.

ETFs ETH spot au încheiat ușor negative (-2,9 milioane de dolari). Fluxurile în Fidelity, VanEck și Bitwise au fost compensate de o mare ieșire de 82,1 milioane de dolari din ETHA de la BlackRock, scăzând activele nete la 13,7 miliarde de dolari. Acest model întărește selectivitatea continuă și cererea marginală mai slabă în comparație cu BTC.ETFs XRP marginal mai mici.

Fluxuri mici în Bitwise au fost depășite de ieșirile din 21Shares, rezultând o ieșire netă de -0,4 milioane de dolari. Activitatea de tranzacționare a rămas redusă iar activele nete stabile aproape de 1,11 miliarde de dolari.

Ideea principală: februarie a început cu un vot clar de încredere în Bitcoin, reflectat în fluxuri largi, fără ieșiri și un turnover crescut. În altă parte, ETH și XRP continuă să facă față unei presiuni selective, în timp ce SOL se reconstruiește în liniște. Divergența subliniază rotația și discriminarea riscurilor, nu o mișcare sincronizată de risc.

4. Opțiuni și Derivate

După expirarea din 30 ianuarie, volatilitatea s-a resetat dar nu s-a clarificat.

Expirarea din 30 ianuarie de aproximativ 8,8 miliarde de dolari a eliminat riscul pe termen scurt, dar prețul nu a trecut într-o tendință. Volatilitatea implicită pe termen scurt s-a comprimat brusc (-10 volatilități BTC, -15 volatilități ETH), în timp ce structurile termenelor rămân inversate, semnalizând așteptări de șocuri viitoare, în ciuda calmului pe termen scurt. Piața se consolidează din cauza ușurării poziționării, nu a unei convingeri reînnoite.Skew-ul rămâne defensiv sub OI greu pe opțiuni de cumpărare.

Skew-ul de 25 delta rămâne negativ (-8% BTC, -9% ETH), menținând opțiunile de vânzare prețuite la o primă chiar și atunci când raporturile headline put/call par benigne (BTC ~0,44, ETH ~0,5). Această divergență indică participanții care mențin asigurarea pe partea de jos, consistentă cu expunerea prudentă, gestionată la risc, mai degrabă decât cu o atitudine deschisă de optimism.BTC arată o creștere selectivă limitată de gamma.

OI pe opțiunile BTC s-a reconstruit la aproximativ 26 miliarde de dolari, cu apeluri la aproximativ 56%, conduse de poziționarea pe termen lung la 100.000 de dolari (februarie-martie). Cu toate acestea, pinning-ul gamma în intervalul 85.000–95.000 de dolari a suprimat volatilitatea realizată. Grupurile de opțiuni de vânzare la 90.000 de dolari și 70.000 de dolari semnalează o acoperire activă împotriva soluției de scădere dacă consolidarea se rupe.Compresia volatilității este fragilă.

Volatilitatea implicită din februarie este de aproximativ 45%, în timp ce raporturile primelor opțiuni de vânzare rămân ridicate. Cu volumele pe 24 de ore aproape echilibrate (apeluri ~48%, opțiuni de vânzare ~52%), riscul este ca dezvăluirea hedgelor să declanșeze o expansiune a volatilității, favorizând mișcări ascuțite, mecanic generate, în detrimentul ieșirilor ordonate.ETH rămâne structural mai slab.

Opțiunile ETH continuă să prețuiască defensiv. În ciuda OI-dominante de apeluri, opțiunile de vânzare se tranzacționează mai bogat, cu durere maximă la aproximativ 3.000 de dolari și un interes ridicat pe partea de jos în intervalul 2.800–2.900 de dolari. Prețurile sub 3k întăresc sensibilitatea pe partea de jos, acumularea de balene sugerând stabilizare, nu recuperare a tendinței.

Concluzia generală:

Poziționarea opțiunilor reflectă un interes selectiv pentru creșterea BTC, dar o prudență persistentă, în timp ce ETH rămâne complet defensiv. Compresia volatilității post-expirare este condusă de poziționare, nu de convingere. Orice catalizator macro sau politic riscă mișcări asimetrice, rapide, nu o schimbare durabilă a tendinței.

5. Analiza On-Chain

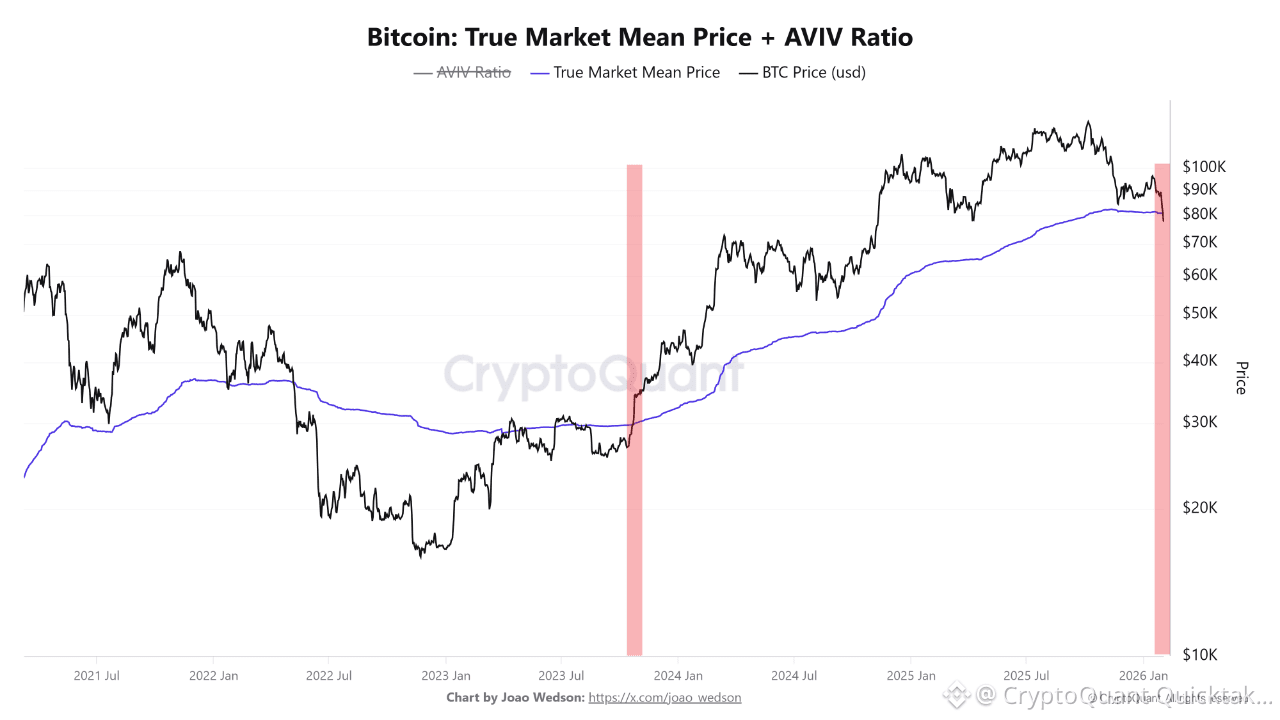

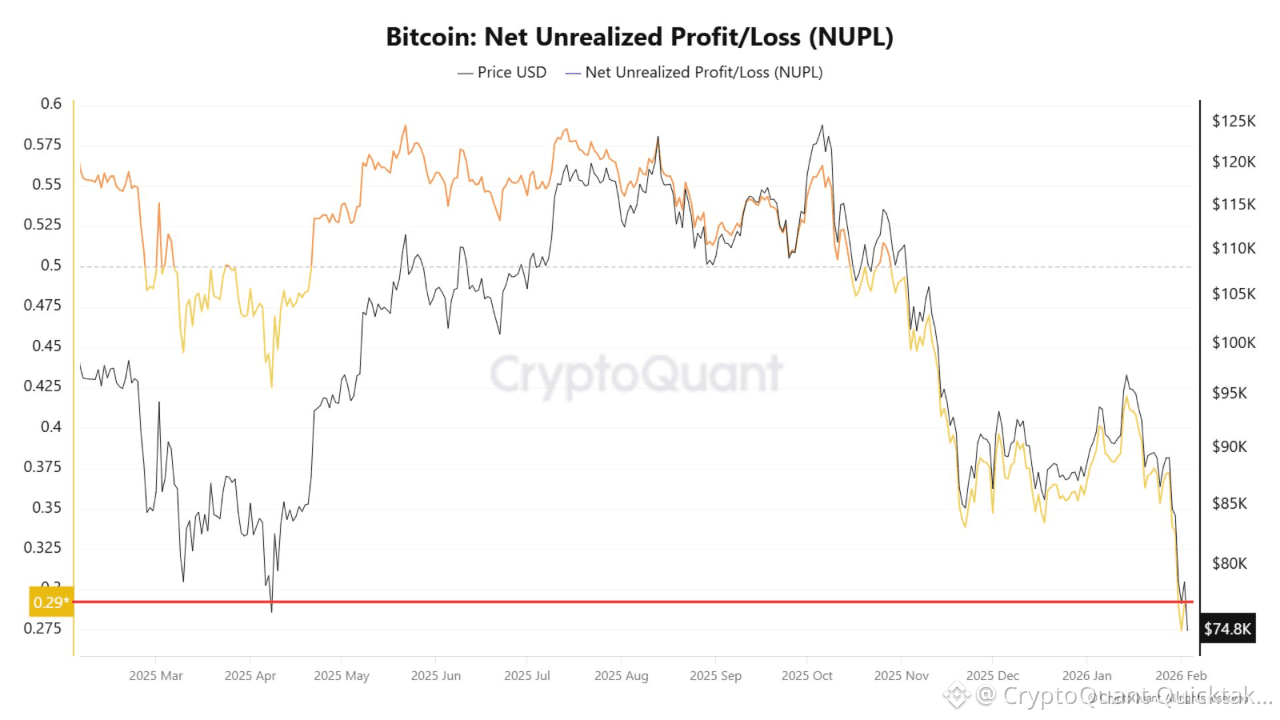

Bitcoin a scăzut sub Prețul Mediu de Piață Adevărat (TMMP) pentru prima dată din octombrie 2023, un nivel care reprezintă costul mediu de bază al tuturor cumpărătorilor de Bitcoin în istorie și adesea acționează ca un indicator de regim.

Tranzacționarea deasupra TMMP reflectă de obicei o piață sănătoasă, condusă de profit, în timp ce mișcările susținute sub acesta semnalează creșterea stresului pe măsură ce o proporție din ce în ce mai mare de deținători intră în pierderi.

Cu TMMP în prezent aproape de 80.000 de dolari, închiderea săptămânală recentă sub acest nivel marchează o deteriorare clară a structurii pieței. Istoric, astfel de rupturi, în special în mai 2022, au precedat faze de urs prelungite, sugerând că presiunea descendentă este în creștere și urșii încep să-și afirme controlul.

Bitcoin se află acum într-o fază de testare a ofertei, în care monedele acumulate aproape de maximele recente sunt supuse unui test de stres după o corecție abruptă post-trend ascendent.

Prețul a scăzut cu aproximativ 32% de la 108.000 de dolari la 73.000 de dolari, împingând proporția ofertei în profit în jos de la 78% la 56%, lăsând aproximativ 44% din monede în pierdere nerealizată. Această schimbare contează deoarece mulți deținători care au cumpărat aproape de maxime au trecut rapid de la câștiguri confortabile la a sta aproape sau sub cost, făcând comportamentul lor, nu nivelul prețului, variabila cheie.

Pe on-chain, NUPL a scăzut la aproximativ 0,29, indicând că piața este încă net profitabilă, dar cu o buffer psihologică mult mai subțire decât în fazele puternice de urș. Deocamdată, aceasta indică o fază corectivă, de testare a convingerii, mai degrabă decât o ruptură structurală, cu următoarea etapă determinată de faptul că deținătorii cu costuri mari absorb presiunea sau distribuie în reveniri.

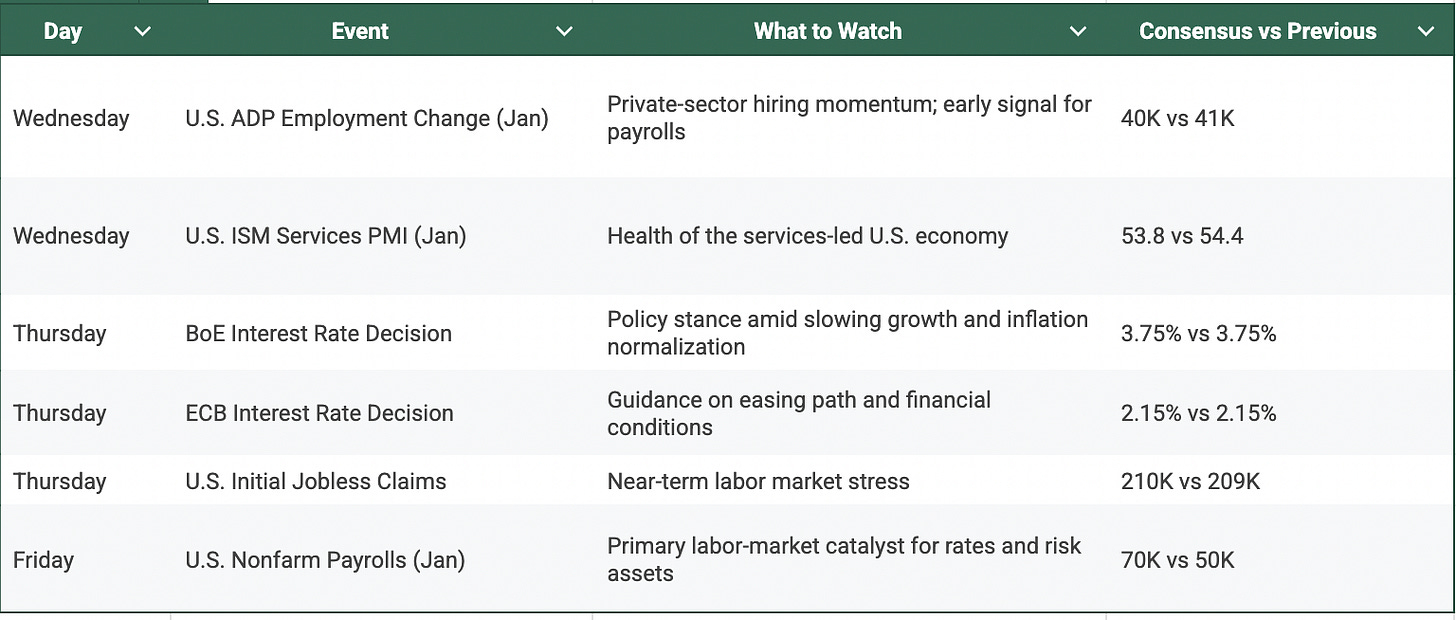

6. Săptămâna Următoare

7. Concluzie

Sentimentul Bitcoin s-a deteriorat și mai mult, adâncind fundalul de risc, mai degrabă decât stabilizându-se. Indexul de Frică și Lăcomie Crypto a scăzut mai adânc în frica extremă, citind acum 17, pe măsură ce Bitcoin a revizitat minimele din aprilie. Aceasta marchează o ruptură clară în încredere și întărește opinia că încercările recente de creștere nu au reușit să treacă într-o fază de recuperare durabilă.

Într-o piață condusă de oscilații de lichiditate și fluxuri instituționale, platforma noastră Crush Circle de la CryptoCrush oferă investitorilor acces direct la cercetări de specialitate, ghidare în timp real și structuri necesare pentru a rămâne cu un pas înaintea următoarei mișcări mari.

Sursa: Cryptocrush