Суждено ли Ethena разрушить DeFi, как мы его знаем, или же он приведет DeFi к новому ренессансу? Давайте углубимся в этот вопрос.

Ethena является самым успешным протоколом в истории DeFi. Около года назад его общий заблокированный объем (TVL) составлял менее 10 миллионов долларов, а сегодня он увеличился до 5,5 миллиардов долларов. Он интегрирован во множество протоколов, таких как @aave, @SkyEcosystem (т.е. Maker / Sparklend), @MorphoLabs, @pendle_fi и @eigenlayer. Протоколов, работающих с Ethena, так много, что, когда я вспоминаю о другом партнере, мне приходится многократно менять обложку. Из десяти протоколов с самым высоким TVL шесть работают с Ethena или являются самим Ethena (Ethena занимает девятое место). Если Ethena потерпит неудачу, это окажет глубокое влияние на множество протоколов, особенно AAVE, Morpho и Maker, которые функционально окажутся в различных степенях неплатежеспособности. В то же время Ethena значительно увеличил использование DeFi за счет роста на миллиарды долларов, наподобие влияния stETH на DeFi Ethereum. Так что, суждено ли Ethena разрушить DeFi, как мы его знаем, или он приведет DeFi к новому ренессансу? Давайте углубимся в этот вопрос.

Как же Ethena работает?

Несмотря на то, что прошло более года с момента запуска, существует общее недопонимание того, как работает Ethena. Многие утверждают, что это новая Luna и отказываются уточнять. Как тот, кто предупреждал о Luna, я нахожу эту точку зрения весьма односторонней, но в то же время верю, что большинство людей не понимает деталей того, как работает Ethena. Если вы считаете, что полностью понимаете, как Ethena управляет дельта-нейтральными позициями, хранит и выкупает, пропустите этот раздел, иначе это важный материал для полного понимания.

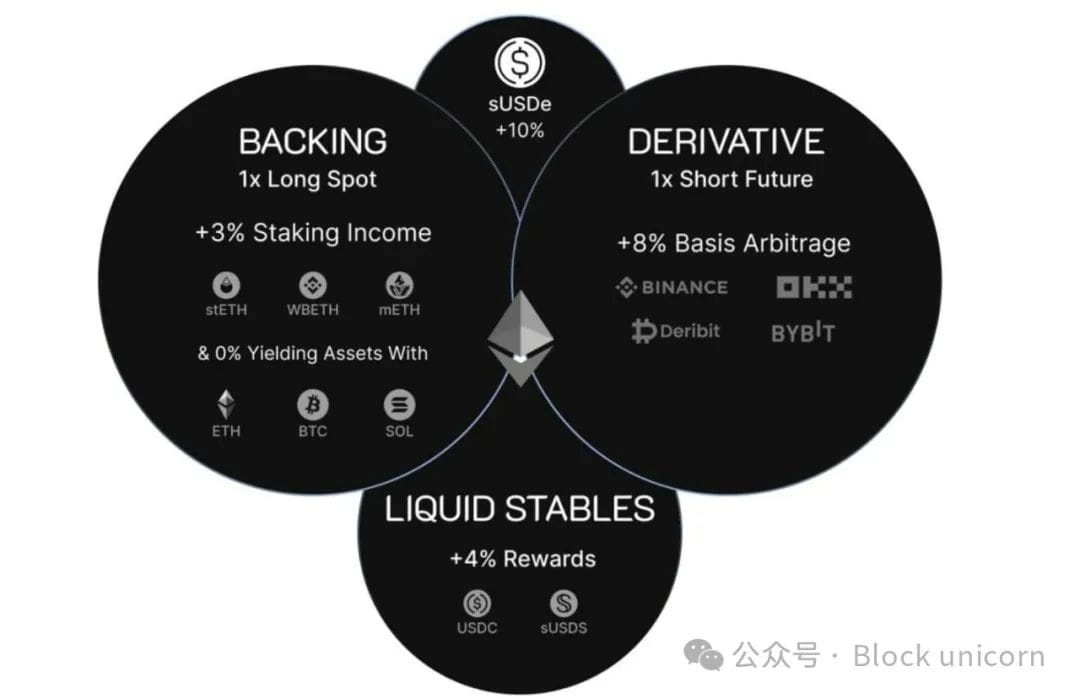

В общем, Ethena, как и BTC, извлекает выгоду из финансовой спекуляции и бычьего рынка криптовалют, но делает это более стабильно. С ростом цен на криптовалюты все больше трейдеров хотят занять длинные позиции по BTC и ETH, в то время как желающих занять короткие позиции становится все меньше. Из-за соотношения спроса и предложения трейдеры, занимающие короткие позиции, платят за счет трейдеров, занимающих длинные позиции. Это означает, что трейдеры могут держать BTC, одновременно занимая короткие позиции на такое же количество BTC, создавая нейтральную позицию, когда прибыль и убытки по длинной и короткой позициям взаимно компенсируются, при этом трейдеры все равно могут зарабатывать процентный доход. Работоспособность Ethena полностью основана на этом механизме; он использует текущее отсутствие сложных инвесторов на крипторынке, которые больше заинтересованы в получении дохода, чем просто в долгосрочных позициях по BTC или ETH.

Тем не менее, одним из основных рисков этой стратегии является риск хранения на бирже, который проявился во время краха FTX и его влияния на первых дельта-нейтральных управляющих. Когда биржа закрывается, все средства могут быть потеряны. Вот почему несмотря на то, насколько эффективно и безопасно главные управляющие управляют капиталом, они все же подверглись огромному негативному воздействию из-за краха FTX, на что наиболее явно указывает @galoiscapital, и это не их вина. Риск биржи является одной из важных причин, по которым Ethena решает использовать @CopperHQ и @CeffuGlobal. Эти депозитарные службы выступают в качестве надежных посредников, отвечающих за хранение активов и помощь Ethena в взаимодействии с биржами, при этом избегая выставления Ethena на риск хранения на бирже. Биржи, в свою очередь, могут полагаться на Copper и Ceffu, поскольку у них есть юридические соглашения с депозитарными учреждениями. Общие прибыли и убытки (т.е. сумма, которую Ethena должен платить трейдерам с длинными позициями, или сумма, которую трейдеры с длинными позициями должны Ethena) рассчитываются Copper и Ceffu регулярно, и Ethena систематически перерабатывает свои позиции на основе этих расчетов. Эта депозитарная схема эффективно снижает риски, связанные с биржей, при этом обеспечивая стабильность и устойчивость системы.

Чеканка и выкуп USDe/sUSDe относительно просты. USDe можно купить или создать с помощью USDC или других основных активов. USDe можно ставить для генерации sUSDe, а sUSDe будет зарабатывать доход. Затем sUSDe может быть продан на рынке с уплатой соответствующих сборов за своп, или можно выкупить USDe. Процесс выкупа обычно занимает семь дней. USDe затем можно обменять на поддерживающий актив по курсу 1:1 (соответствующий стоимости $1). Эти поддерживающие активы поступают от резервов активов и залога, используемого Ethena (в основном BTC и деривативов ETH/ETH). Учитывая, что часть USDe не была поставлена (многие из которых использовались для Pendle или AAVE), доход, получаемый от активов, поддерживающих эти непоставленные USDe, помогает увеличить доход sUSDe.

До сих пор Ethena относительно легко справлялся с большим количеством выводов и депозитов, хотя иногда проскальзывание USDe-USDC достигает 0,30%, что для стабильной монеты считается относительно высоким, но все же не представляет собой значительного расхождения и не создает опасности для кредитных протоколов. Так почему же люди так беспокоятся?

Ну, если будет высокий спрос на вывод средств, скажем, 50%

Как же Ethena может «потерпеть неудачу»?

Учитывая, что мы теперь понимаем, что доход Ethena не является «фальшивым», и как он работает на более тонком уровне, каковы основные реальные опасения по поводу Ethena? Основные опасения следующие. Во-первых, процент на средства может стать отрицательным, и в этом случае, если страховой фонд Ethena (в настоящее время около 50 миллионов долларов, достаточно для покрытия 1% проскальзывания/потерь капитала при текущем TVL) не сможет покрыть убытки, Ethena в конечном итоге потеряет деньги, а не заработает. Эта ситуация кажется относительно маловероятной, поскольку большинство пользователей могут прекратить использовать USDe, когда доходы снижаются, что уже происходило в прошлом.

Еще один риск — риск хранения, то есть риск, что Copper или Ceffu попытаются использовать деньги Ethena для своих операций. Тот факт, что депозитарий не контролирует активы полностью, уменьшает этот риск. Биржа не имеет прав подписи и не может контролировать любые кошельки, в которых хранятся базовые активы. Copper и Ceffu являются «универсальными» кошельками, что означает, что средства всех институциональных пользователей смешаны в горячих/теплых/холодных кошельках и имеют несколько мер предосторожности, таких как управление (т.е. контроль) и страхование. С юридической точки зрения это структура доверительного фонда с изоляцией от банкротства, поэтому даже если депозитарий обанкротится, активы, находящиеся у депозитария, не принадлежат депозитарию и не подлежат его претензиям. На практике все еще существует простой риск халатности и концентрации, но действительно есть много мер, чтобы избежать этой проблемы, и я считаю, что вероятность того, что это произойдет, сопоставима с вероятностью черного лебедя.

Третьим и наиболее обсуждаемым риском является риск ликвидности. Для управления выкупами Ethena должен одновременно продавать свои деривативные позиции и спотовые позиции. Если цена ETH/BTC резко колеблется, это может быть сложным, дорогим и потенциально очень времязатратным процессом. В настоящее время Ethena подготовил сотни миллионов долларов, чтобы иметь возможность обменивать USDe на доллары по курсу 1:1, так как он удерживает значительные стабильные позиции. Однако если Ethena будет занимать все большую долю от общего объема открытых контрактов (т.е. всех открытых деривативов), этот риск будет относительно серьезным и может привести к снижению чистой стоимости активов (NAV) Ethena на несколько процентов. Тем не менее, в этом случае страховой фонд, вероятно, сможет заполнить этот пробел, и этого недостаточно, чтобы привести к катастрофическому провалу протоколов, использующих его, что, естественно, подводит нас к следующей теме.

Каковы риски использования Ethena в качестве протокола?

В широком смысле, риски Ethena можно разделить на два основных риска: ликвидность USDe и платежеспособность USDe. Ликвидность USDe относится к наличным средствам, которые готовы купить USDe по базовой стоимости 1 доллар или на 1% ниже этой базовой стоимости. Платежеспособность USDe означает, что даже если Ethena в какой-то момент может не иметь наличных средств (например, после продолжительных выводов), если ему будет предоставлено достаточно времени для ликвидации активов, он сможет получить эти наличные средства. Например, если вы одолжите другу 100000 долларов, а у него есть дом стоимостью 1 миллион долларов. Действительно, у вашего друга может не быть наличных средств под рукой, возможно, он не сможет их получить завтра, но если ему будет предоставлено достаточно времени, он, скорее всего, сможет собрать достаточно средств, чтобы вернуть вам деньги. В этой ситуации ваш заем считается здоровым, ваш друг просто не имеет ликвидности, то есть его активы могут потребовать много времени для продажи. Банкротство по сути означает, что ликвидность должна отсутствовать, но ограниченная ликвидность не означает, что активы обанкротились.

Когда Ethena сотрудничает с некоторыми протоколами (например, EtherFi и EigenLayer), он сталкивается с серьезными рисками только в случае неплатежеспособности. Другие протоколы, такие как AAVE и Morpho, могут подвергаться значительным рискам, если продукты Ethena будут иметь недостаточную ликвидность в течение длительного времени. В настоящее время ликвидность USDe/sUSDe в цепочке составляет около 70 миллионов долларов. Хотя можно получить котировки через агрегаторы, которые утверждают, что можно обменять до 1 миллиарда долларов USDe на USDC по курсу 1:1, это, вероятно, связано с огромным спросом на USDe в настоящее время, так как это основано на намерении, и в случае массовых выкупов Ethena эта ликвидность может иссякнуть. Когда ликвидность иссякнет, Ethena столкнется с давлением на управление выкупами для восстановления ликвидности, но это может занять время, а AAVE и Morpho могут не иметь достаточно времени.

Чтобы понять, почему это происходит, важно понимать, как AAVE и Morpho управляют ликвидациями. Когда заемные позиции на AAVE и Morpho становятся нездоровыми, т.е. превышают требуемое соотношение запрашиваемой стоимости кредита (сумма займа к стоимости залога), происходит ликвидация. Как только это происходит, залог продается для погашения долга, взимается плата, и любые оставшиеся средства возвращаются пользователю. Проще говоря, если стоимость долга (основной + проценты) близка к установленному соотношению по сравнению со стоимостью залога, позиция будет ликвидирована. Когда это происходит, залог будет продан/конвертирован в долговые активы.

В настоящее время многие люди используют эти кредитные протоколы, внося sUSDe в качестве залога, чтобы занять USDC в качестве долга. Это означает, что в случае ликвидации большое количество sUSDe/USDe будет продано за USDC/USDT/DAI. Если все это произойдет одновременно и будет сопровождаться другими резкими колебаниями рынка, USDe, вероятно, потеряет привязку к доллару (если ликвидация будет очень большой, конечно, в пределах около 1 миллиарда долларов). В этом случае теоретически это может привести к значительному количеству плохих долгов, что для Morpho приемлемо, поскольку казна используется для изоляции рисков, хотя некоторые доходные казны могут понести негативные последствия. Для AAVE вся основная казна понесет негативные последствия. Однако в этой потенциальной ситуации, где проблема является чисто ликвидной, возможно, потребуется внести изменения в управление ликвидацией.

Если ликвидация может привести к плохим долгам, а не к немедленному продаже базовых активов на рынке с низкой ликвидностью и оставлению владельцев AAVE покрывать разницу, AAVE DAO может взять на себя ответственность за токены и позиции, но не немедленно продавать залог. Это позволит AAVE дождаться восстановления цен и ликвидности Ethena, что позволит AAVE зарабатывать больше во время ликвидации (а не нести чистые убытки) и позволит пользователям получить средства (вместо того, чтобы ничего не получить из-за плохих долгов). Конечно, эта система будет работать только в том случае, если USDe вернется к своей предыдущей стоимости; если нет, ситуация с плохими долгами станет еще хуже. Тем не менее, если существует высоковероятное событие, которое может привести к обесценению токена, ликвидация вряд ли будет более выгодной, чем ожидание получения большей ценности, возможно, с разницей в 10-20%, поскольку отдельные держатели осознают и начинают продавать свои позиции быстрее, чем меняются параметры. Этот выбор дизайна очень важен для активов, которые могут столкнуться с проблемами ликвидности на пузырьковом рынке, и может быть хорошим выбором дизайна, который stETH мог бы использовать до разрешения вывода на Beacon Chain, и, если он будет успешным, это также может быть отличным способом увеличить казну AAVE/страховую систему.

Риск банкротства относительно снижен, но не равен нулю. Например, предположим, что одна из бирж, которые использует Ethena, обанкротилась. Конечно, залоги Ethena находятся в безопасности у депозитария, но он внезапно теряет хедж, и теперь ему нужно хеджировать в потенциально нестабильном рынке. Депозитарий также может обанкротиться, как он отметил, когда я говорил с @CryptoHayes в Корее. Каковы бы ни были меры защиты вокруг депозитария, могут произойти серьезные хакерские атаки или другие проблемы, криптовалюта остается криптовалютой и всегда существует потенциальный риск, даже если эти риски крайне маловероятны и возможно покрыты страховкой, но риск все же не равен нулю.

Каковы риски использования протоколов, не связанных с Ethena?

Теперь, когда мы обсудили риски Ethena, каковы риски использования протоколов, не связанных с Ethena? Давайте посмотрим на некоторые статистические данные. Порядка половины TVL Pendle (на момент написания) связано с Ethena. Для Sky / Maker около 20% доходов отчасти связано с Ethena. Примерно 30% TVL Morpho приходит от Ethena. В настоящее время Ethena является одним из основных двигателей доходов AAVE и новых стабильных монет. Известные платформы, которые не использовали Ethena или каким-либо образом не взаимодействовали с его продуктами, в основном остались позади.

В протоколе существует несколько интересных сходств между принятием Ethena и принятием Lido. Вокруг 2020 и 2021 годов конкуренция за звание крупнейшего кредитного протокола была особенно жесткой. Однако Compound больше сосредоточился на минимизации рисков, возможно, даже до абсурдных пределов. AAVE интегрировал stETH еще в марте 2022 года. Compound начал обсуждать добавление stETH в 2021 году, но только после того, как в июле 2024 года была предложена официальная инициатива. Этот момент совпал с тем, когда AAVE начал обгонять Compound. Хотя Compound все еще относительно велик, с общим заблокированным капиталом в 2 миллиарда долларов, сейчас он составляет чуть более одной десятой от размера AAVE, в то время как ранее занимал доминирующую позицию.

В некоторой степени это также можно увидеть в относительных подходах @MorphoLabs и @AAVELabs к Ethena. Morpho начал интеграцию с Ethena в марте 2024 года, тогда как AAVE интегрировал sUSDe только в ноябре. Между этими событиями прошло 8 месяцев, в течение которых Morpho значительно вырос, в то время как AAVE потерял относительный контроль над кредитным рынком. С момента интеграции Ethena TVL увеличился на 8 миллиардов долларов, а доходы пользователей продукта также значительно возросли. Это привело к возникновению отношений «AAVETHENA», при которых продукты Ethena создают более высокий доход, что стимулирует больше вкладов, что, в свою очередь, приводит к большему спросу на кредиты и т.д.

Безрисковая ставка Ethena, или, по крайней мере, ее «нормальная» ставка, составляет около 10%. Это в два раза превышает значение FFR (безрисковой ставки), которая в настоящее время составляет около 4,25%. Введение Ethena в AAVE, особенно sUSDe, фактически увеличило сбалансированную процентную ставку заимствования, поскольку теперь «базовая» процентная ставка AAVE наследует базовую процентную ставку Ethena, даже если это не полностью 1:1, но будет достаточно близко. Это было похоже на то, как после введения stETH, ставка заимствования ETH была примерно равна доходности stETH, что было замечено ранее.

Короче говоря, протоколы, не использующие Ethena, могут столкнуться с риском низкой доходности и низкого спроса, но при этом избегать риска серьезного расхождения или краха цены USDe, и этот риск может быть незначительным. Системы, такие как Morpho, могут лучше адаптироваться и избегать потенциального краха благодаря своей независимой структуре. Поэтому понятно, что такие системы, как AAVE, основанные на больших фондах, требуют больше времени для внедрения Ethena. В настоящее время, хотя большая часть обсуждаемого материала относится к прошлому, я хотел бы предложить некоторые более ориентированные на будущее взгляды. В последнее время Ethena активно работает над интеграцией DEX. Большинство DEX страдают от нехватки спроса на короткие позиции, то есть от пользователей, желающих занять короткие позиции по контрактам. В общем, единственным типом пользователей, который может постоянно и в больших масштабах это делать, являются нейтральные по дельте трейдеры, среди которых Ethena является крупнейшим. Я верю, что платформа бессрочных контрактов, которая успешно интегрирует Ethena и при этом сохраняет хороший продукт, может избавиться от конкуренции очень похожим образом, как Morpho избавился от своих меньших конкурентов, тесно сотрудничая с Ethena.