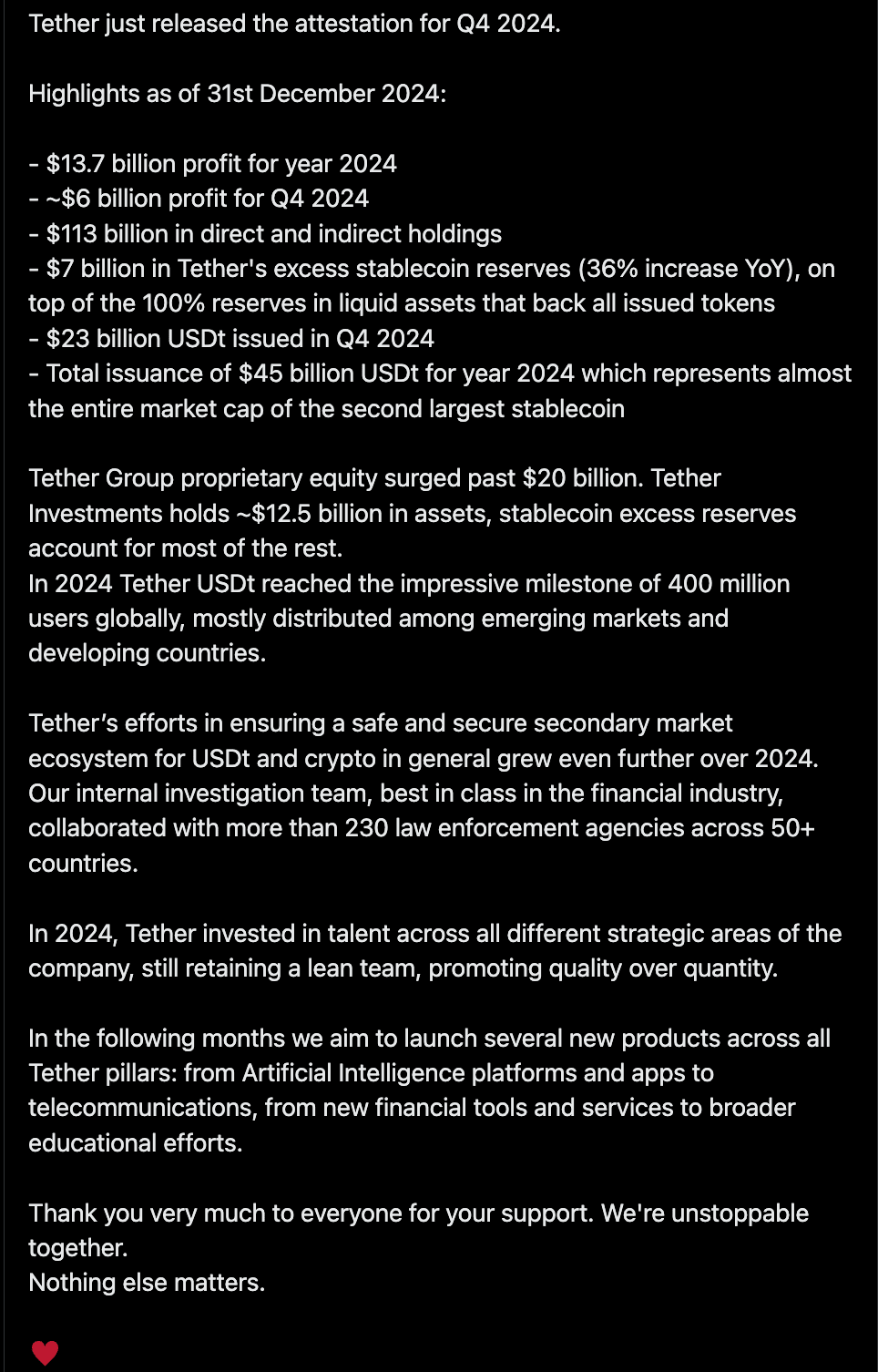

В начале 2025 года стейблкоин-гигант Tether объявил о невероятной прибыли в размере 13,7 млрд долларов США за весь год, в очередной раз привлекая внимание общественности к прибыльности криптовалютной индустрии.

В традиционной финансовой сфере такие институты, как Goldman Sachs и JPMorgan Chase, часто рассматриваются как эталоны создания богатства, но криптомир переписывает правила бизнеса с невообразимой эффективностью — команда из 165 человек создает прибыль, эквивалентную прибыли инвестиционного банка с 45 000 человек. Какая логика работы отрасли скрывается за этой разрушительной эффективностью?

1. Империя стейблкоинов: Tether достигает трона самой высокой прибыли

Эмитент стейблкоинов Tether, являясь инфраструктурой криптоэкономики, занимает абсолютное доминирующее положение с годовой прибылью в размере 13,7 млрд долларов США. Основная бизнес-модель компании заключается в выпуске USDT, привязанных к доллару США, инвестировании долларов США, внесенных пользователями, в низкорисковые активы, такие как казначейские облигации США, и получении дохода от процентных спредов.

В настоящее время оборот USDT превысил 120 миллиардов долларов США, охватывая более 400 миллионов пользователей. Это означает, что даже если рассчитывать только на основе годовой доходности 4% казначейских облигаций США, Tether может зарабатывать около 5 миллиардов долларов США процентного дохода каждый год, а фактический доход может быть дополнительно увеличен за счет распределения активов с более высокой доходностью.

Что еще более примечательно, так это эффективность его работы: команда из 165 человек имеет среднюю прибыльность в размере 83,03 млн долларов США на человека, что в 267 раз превышает аналогичный показатель традиционного финансового гиганта Goldman Sachs (310 000 долларов США на человека). Это обусловлено моделью легких активов: нет необходимости в физических торговых точках, расходы на соблюдение требований снижаются за счет экономии масштаба, а основной команде нужно сосредоточиться только на управлении фондами и техническом обслуживании.

2. Биржевой лагерь: расслоение прибыли под влиянием эффекта масштаба

В торговом секторе рентабельность ведущих платформ существенно различается. Binance сохраняет лидерство с предполагаемой прибылью в $5 млрд (5000 сотрудников). Ее преимущество заключается в полном спектре торговых услуг, охватывающих 250 млн пользователей, а ее средний дневной объем торговли уже давно поддерживается на уровне более $30 млрд. Несмотря на давление со стороны регулирующих органов, компания сохранила производительность труда на уровне около 1 миллиона долларов США за счет глобальной стратегии работы с несколькими центрами.

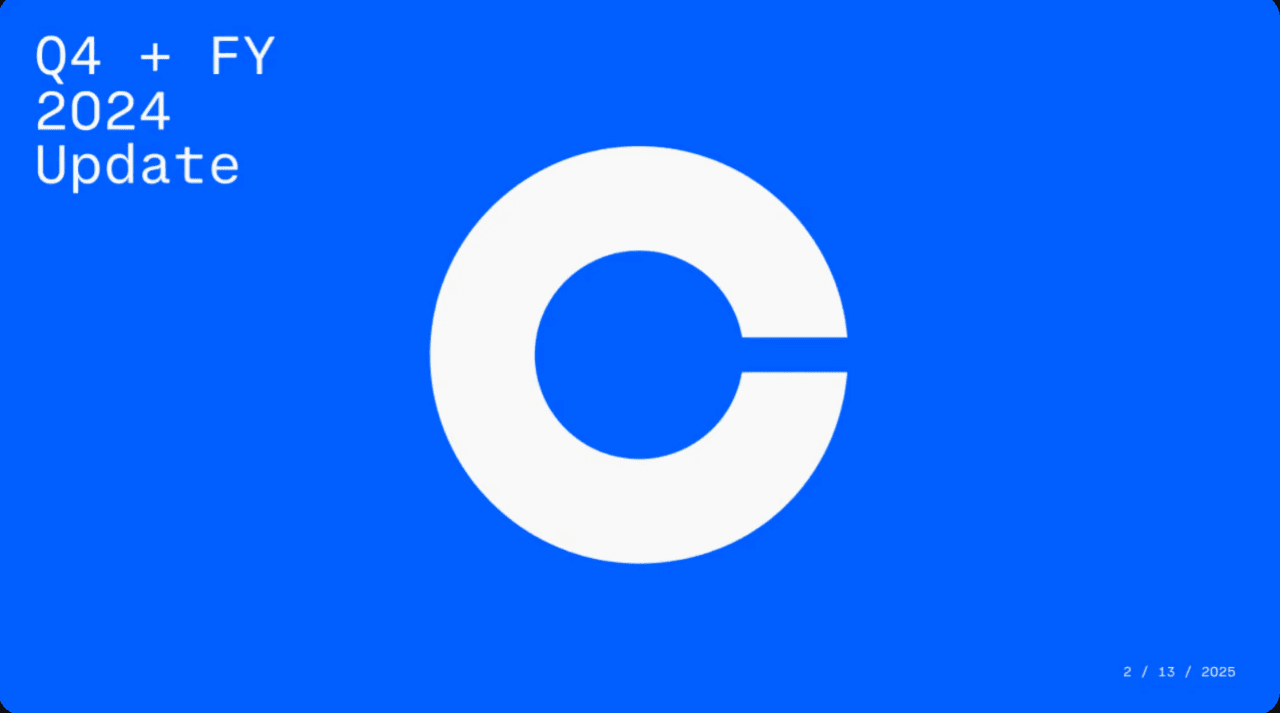

Coinbase продемонстрировала бизнес-потенциал пути соответствия требованиям, получив чистую прибыль в размере 2,6 млрд долларов США (3772 сотрудника). Поскольку компания котируется на бирже Nasdaq, ее производительность труда составляет 689 000 долларов США, что ниже, чем у Binance, но ей удалось выстроить более устойчивую модель прибыли за счет диверсификации источников дохода, таких как услуги по хранению и институциональные клиенты. В 2024 году размер активов, находящихся на хранении, превысит 300 млрд долларов США, а доля доходов институционального бизнеса увеличится до 45%.

Старая биржа Kraken (прибыль 380 млн долл. США/2500 сотрудников) отражает выживаемость второго эшелона. Коэффициент производительности труда в размере $152 000 выявляет операционные трудности средних платформ — им необходимо инвестировать в расходы на соответствие требованиям, чтобы соответствовать нормам США, и им сложно конкурировать с ведущими платформами по масштабу пользователей. Рост их доходов сильно зависит от бычьих и медвежьих циклов рынка.

3. Рост новых сил: экономика мемов творит чудо богатства

В этом цикле pump.fun оказался темной лошадкой благодаря своему позиционированию как платформы для выпуска мем-коинов. Эта команда из 15 человек получила прибыль в размере 337 миллионов долларов США в 2024 году за счет взимания сборов за выпуск токенов (примерно 2,3 доллара США за транзакцию) и комиссий за транзакции, при этом средняя прибыль на человека составила 22,47 миллиона долларов США.

Его успех обусловлен точным учетом спекулятивного спроса розничных инвесторов — снижением порога выпуска токенов практически до нулевой стоимости и координацией с распространением информации в социальных сетях для создания вирусного разделения. Данные показывают, что платформа запускает более 500 новых токенов каждый день, а максимальный дневной объем торгов превышает 120 миллионов долларов США.

Эта легкая бизнес-модель раскрывает основную логику криптоиндустрии: снизив порог финансового поведения, можно преобразовать длинный хвостовой трафик в непрерывный денежный поток. Однако высокая волатильность также вызывает скрытые опасения: когда рынок станет медвежьим, ажиотаж вокруг монеты Meme может утихнуть, что приведет к резкому падению ее доходов.

IV. Институциональные участники: азартные игры ради прибыли и убытков в стратегической трансформации

Случай с зарегистрированной на бирже компанией MicroStrategy (теперь известной как Strategy) является примером традиционного предприятия, полностью посвятившего себя шифрованию. Несмотря на то, что компания владеет биткоинами стоимостью более 12 миллиардов долларов, ее чистая прибыль в 2024 году упала до 464 миллионов долларов, а операционные расходы выросли на 693% до 1,1 миллиарда долларов.

Это отражает дилемму, с которой сталкиваются институциональные участники: хотя владение криптовалютами может привести к повышению стоимости активов, правила бухгалтерского учета (биткоин обесценивается по себестоимости) приводят к тому, что показатели финансовой отчетности серьезно отклоняются от рыночной стоимости. Коэффициент производительности труда в размере 302 000 долларов США на самом деле представляет собой издержки, связанные с противоречиями между традиционной архитектурой предприятия и спецификой зашифрованных активов.

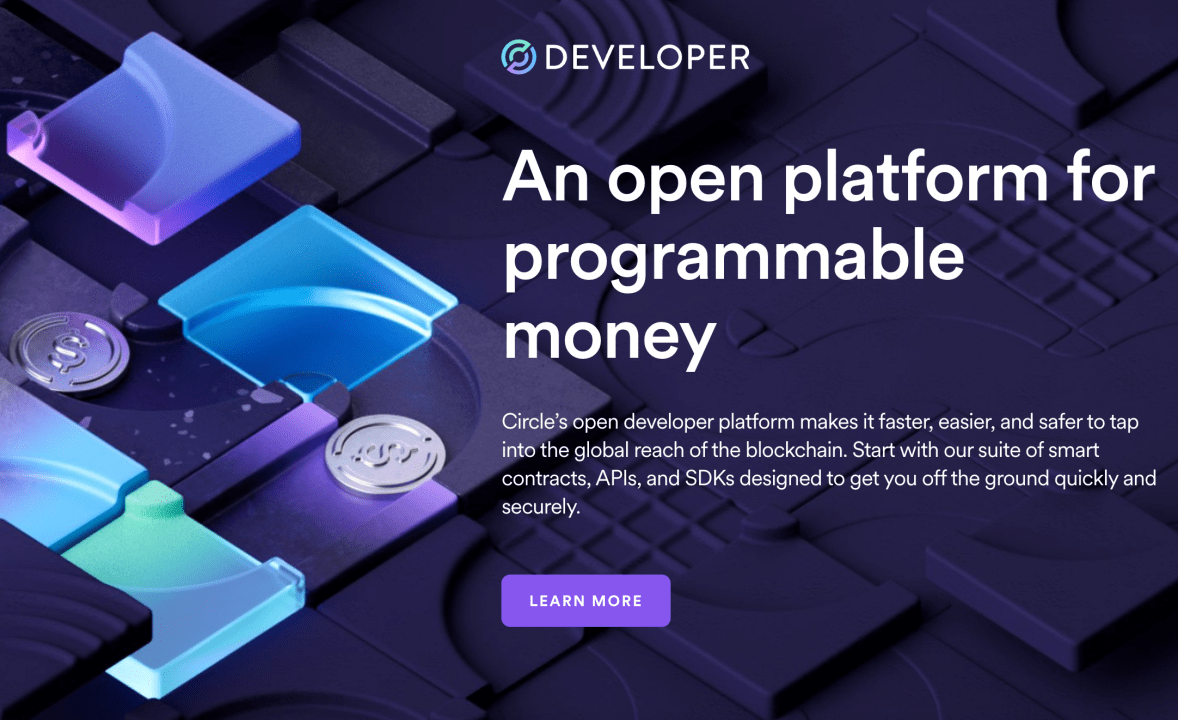

Другой эмитент стейблкоинов, Circle, применяет дифференцированный подход. Хотя оборот USDC восстановился до $45 млрд, предполагаемый масштаб прибыли около $500 млн (915 сотрудников) значительно отстает от Tether. Разрыв обусловлен стратегическим выбором: Circle инвестировала много ресурсов в традиционные финансовые структуры, такие как банковское сотрудничество и аудит соответствия. Хотя она завоевала доверие институциональных клиентов, она также пожертвовала эффективностью использования средств.

5. Отраслевое откровение: доминирование экономики сборов

Если рассмотреть семь крупнейших учреждений, то наиболее прибыльные из них построили свои бизнес-модели на основе «транзакционного налога»:

1. Эмиссия стейблкоинов по сути является «пошлиной» между легальной валютой и криптоэкосистемой. Tether получает ценовую власть за счет монополии на масштаб;

2. Биржи взимают комиссии за транзакции и ставки финансирования, а ведущие платформы полагаются на ликвидность для формирования рва;

3. Платформа Meme облагает налогом именно спекулятивное поведение, превращая общественный энтузиазм в непрерывный денежный поток.

Общность этой бизнес-логики заключается в том, что она не полагается на рост и падение цен на активы, а вместо этого получает определенную прибыль за счет состояния инфраструктуры. Данные показывают, что совокупная прибыль вышеуказанных семи учреждений составила более 23 млрд долларов США, 80% из которых поступило от услуг, связанных с транзакциями, что подтверждает правило выживания отрасли «денежный поток > пузырь оценки».

6. За революцией эффективности: управленческие эксперименты децентрализованных организаций

Чудо человеческой эффективности в криптокомпаниях обусловлено не только технологическими дивидендами, но и организационными инновациями. Такие команды, как Tether и pump.fun, в значительной степени модулировали свои основные функции (разработка технологий, управление фондами) и сократили управленческие потери за счет удаленного сотрудничества. Хотя Coinbase сохраняет свою традиционную корпоративную структуру, она сократила долю персонала по обслуживанию клиентов до 8% с помощью автоматизированной торговой системы, что намного ниже уровня в 30% традиционных брокерских фирм. Эта «минималистская» организационная модель может послужить важным ориентиром для будущих корпоративных форм.

Стоит отметить, что повышение эффективности сопряжено с регуляторными рисками. Tether уже много лет сталкивается со спорами по аудиту резервов, а pump.fun обвиняется в разжигании спекулятивного хаоса. Как найти баланс между эффективностью и соответствием требованиям, станет основным вопросом отрасли на следующем этапе.

Миф о создании богатства в криптоиндустрии по сути является эффективной реконструкцией роли традиционных финансовых посредников. Когда Tether управляет триллионами долларов в обращении валюты с помощью менее чем 200 человек, а платформа Meme превращает выпуск финансовых деривативов в «онлайн-самообслуживание», мы видим не только технологическую итерацию, но и революцию в производственных отношениях. Конец этой революции может привести к переосмыслению понятия «финансовое учреждение».

Отказ от ответственности: Содержание данной статьи носит исключительно справочный характер и не является инвестиционным советом. Инвесторам следует рационально подходить к инвестициям в криптовалюту, исходя из собственной готовности к риску и инвестиционных целей, а не слепо следовать тенденциям.