В то время как глобальный рынок готовится к предстоящим релизам данных и потенциальным изменениям политики ФРС, давайте углубимся в последние движения в Bitcoin, Ethereum и других ключевых криптоактивах.

Функция реакции ФРС. Тарифы и 2 апреля. Возвращаясь к основным драйверам. Что мы наблюдаем. Мнение Cryptonary.

Функция реакции ФРС. Тарифы и 2 апреля. Возвращаясь к основным драйверам. Что мы наблюдаем. Мнение Cryptonary.

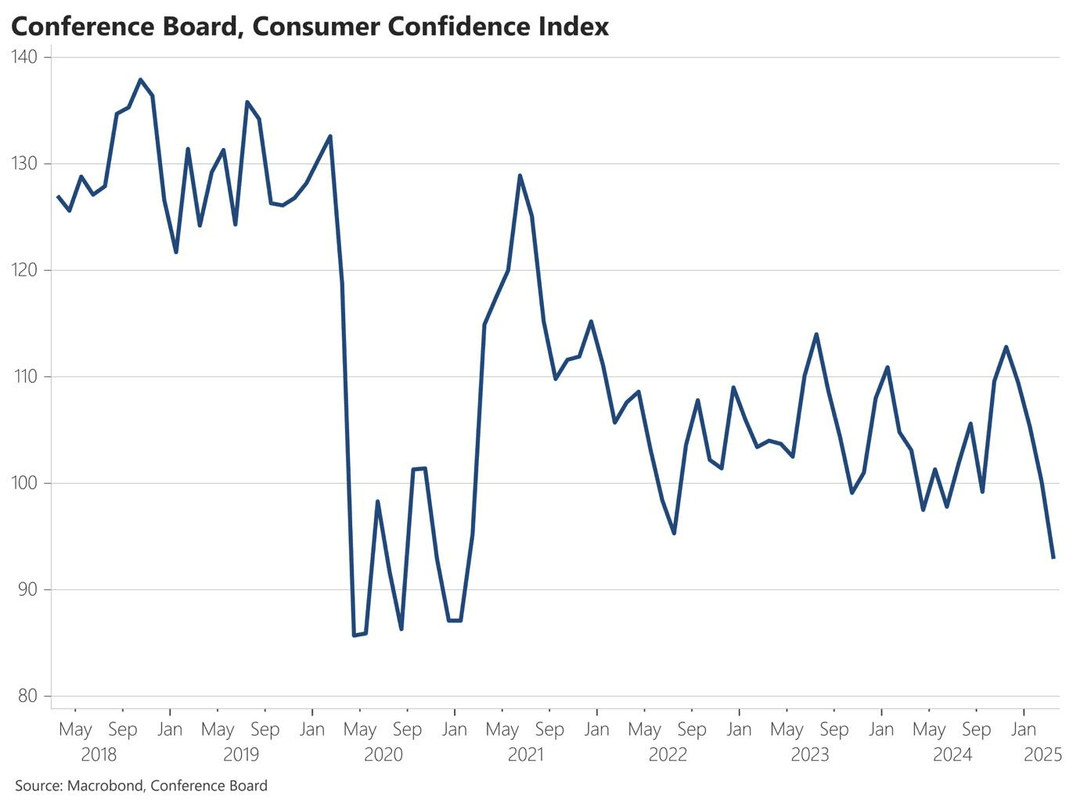

Данные на этой неделе, ключевые данные на этой неделе, которые мы наблюдаем, и которые были до сих пор: Понедельник: PMI в сфере услуг. Вторник: Уверенность потребителей. Четверг: Темпы роста ВВП. Пятница: Основной индекс PCE, Личный доход и Личные расходы. Кроме того, мы также наблюдаем множество выступлений представителей ФРС на этой неделе, с Бостиком, который выделяется до сих пор. На этой неделе у нас были PMI в сфере услуг, которые вышли сильнее, чем ожидалось, указывая на то, что эта область экономики остается устойчивой. У нас также появились данные о потребительской уверенности (о которых мы сообщали в нашем Market Pulse). Уверенность потребителей - это 'мягкая' точка данных, но еще раз она следует недавней цепочке 'мягких' данных, которые показали, что потребитель замедляется или, по крайней мере, становится более осторожным. По этой мере, это была самая низкая уверенность потребителей с момента COVID.

Уверенность потребителей:

Пока мы находимся на теме потребителей, в эту пятницу у нас также выйдут данные о личном доходе и личных расходах. Будет интересно увидеть, как выйдут данные о личных расходах. Ожидается, что они составят 0.5%, восстановление от предыдущего значения -0.2%. Это покажет положительное восстановление и может подчеркнуть, что январь был просто слабым месяцем, как мы также видели это в розничных продажах, которые также восстановились, когда у нас были эти данные на прошлой неделе. Мы в настоящее время уделяем этому данные особое внимание, потому что 'мягкие' данные, например, данные опросов, были слабыми в последнее время. Это может занять несколько месяцев, прежде чем это будет видно в 'жестких' данных, например, в розничных продажах, данных о работах и т.д. Если эта слабость в 'мягких' данных перейдет в 'жесткие' данные, это может привести ФРС к действию, и, следовательно, снизить процентные ставки. Поэтому мы так внимательно следим за этим. Мы рассмотрим ФРС и ее реактивность далее в этом отчете. В дополнение к вышеизложенному, у нас также есть данные по ВВП, которые выйдут в четверг. Ожидается, что они составят 2.3%, снизившись с 3.1%, но 2.3% по-прежнему является здоровым и устойчивым темпом роста. Риск будет в том, если они выйдут существенно ниже 2.0%, это, вероятно, приведет к снижению рынка из-за возможных опасений по поводу роста. Теперь, чтобы закончить этот раздел, мы собираемся взглянуть на выступления ФРС, которых у нас много (от нескольких членов) на этой неделе. В понедельник президент Атланты ФРС Рафаэль Бостик выступил перед Bloomberg. Он заявил, что видит риски для инфляции как более значительные, чем риски для роста из-за тарифов. Таким образом, он стал одним из членов ФРС, который изменил свои ожидания по поводу 2 снижения процентных ставок в 2025 году на всего 1. Мы будем следить за комментариями других членов ФРС на этой неделе. Мы ожидаем, что многие из них займут более ястребиную позицию, чем Пауэлл на пресс-конференции FOMC на прошлой неделе. Функция реакции ФРС Для криптовалюты мы знаем, что она наиболее чувствительна к улучшению ликвидности и аппетита к риску (животные духи). Снижение процентных ставок, особенно в США, приведет к увеличению аппетита к риску и общему улучшению ликвидности, поэтому мы уделяем этому так много внимания. Когда мы оглядываемся на прошлую встречу ФРС, это было ястребиное SEP и Dot Plot, которые увидели, как несколько членов ФРС изменили свои прогнозы по снижению процентных ставок в 2025 году с 2 снижения на 1 снижение (Бостик был одним из них). Мы также отмечаем, что Пауэлл сказал, что прогноз 'очень неопределен', и поэтому 2 снижения процентных ставок на 2025 год были оставлены в Dot Plot, скорее из-за 'инерции'. Это говорит нам о том, что функция реакции ФРС в будущем будет крайне реактивной. Это, вероятно, означает, что снижение процентных ставок будет отложено, но когда они придут, ФРС, вероятно, будет отставать от кривой, и им придется агрессивно снижать процентные ставки. В краткосрочной перспективе рынки могут не понравиться это, но когда ФРС начнет действовать, рискованные активы, вероятно, будут хорошо себя вести, выходя с другой стороны. Даже Бостик сказал в понедельник, что 'они предпочли бы подождать, чем снизить ставки и потом изменить курс'. Результатом этого может быть то, что мы не увидим снижения процентных ставок до июля или, возможно, даже сентября. Однако, когда снижение произойдет, они, вероятно, будут происходить одно за другим, и это будет время снова вкладываться в рискованные активы. В конечном итоге мы продолжаем следить за 'мягкими' данными, чтобы увидеть, начнут ли они отражаться в 'жестких' данных, и это, вероятно, станет катализатором для действий ФРС.

Тарифы и 2 апреля были объявлены 'днем освобождения' для США президентом Трампом. Администрация Трампа, похоже, угрожала сильно, а затем, когда приближались даты событий, они смягчали свою позицию. Теперь кажется, что рынок ожидает того же на следующей неделе 2 апреля. Однако риск здесь заключается в том, что будут объявлены взаимные тарифы, и они будут сильными. Если это произойдет, рынки, вероятно, не отреагируют на это хорошо, однако в долгосрочной перспективе бычий сценарий заключается в том, что эти тарифы могут быть смягчены или полностью сняты. Но первоначально рынки могут упасть. Конечно, если они будут объявлены, и они будут значительно легче, тогда рынки, вероятно, вырастут на этом фоне. В конечном итоге здесь так трудно предсказать, поэтому уровень неопределенности так высок. Кроме попыток снизить доходность US10Y, мы все еще не знаем точно, чего пытается достичь администрация Трампа, кроме как сбалансировать дефицит, хотя это подвергается сильному сомнению с точки зрения достижимости.

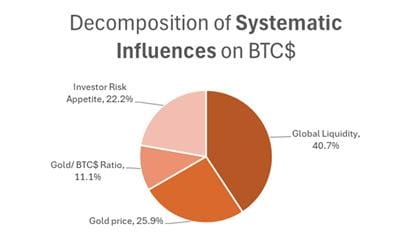

Возвращаясь к основным драйверам, в конечном итоге здесь рынок действительно трудно понять, хотя мы верим, что сейчас находимся в более консервативной позиции. Когда мы смотрим на ключевые драйверы ценового действия Bitcoin, аппетит инвесторов к риску и глобальная ликвидность составляют почти 63% факторов, влияющих на цену Bitcoin. В настоящее время глобальная ликвидность немного увеличивается, но не существенно, что является медвежьим фактором для нас. Если США снова начнут увеличивать свои фискальные расходы - в данный момент они пытаются это обратить - это будет большим сигналом к риску для нас. Что касается аппетита инвесторов к риску, то видно, что его в настоящее время нет. Как только мы увидим, что дальний конец кривой риска (мемы/альты и т.д.) снова начинает расти, это будет самым ясным сигналом для нас о том, что аппетит к риску вернулся и увеличивается. Пока что оба этих ключевых драйвера для цены BTC не являются благоприятными. Это держит нас в оборонительной позиции (вне рынка) на данный момент.

Драйверы цены BTC:

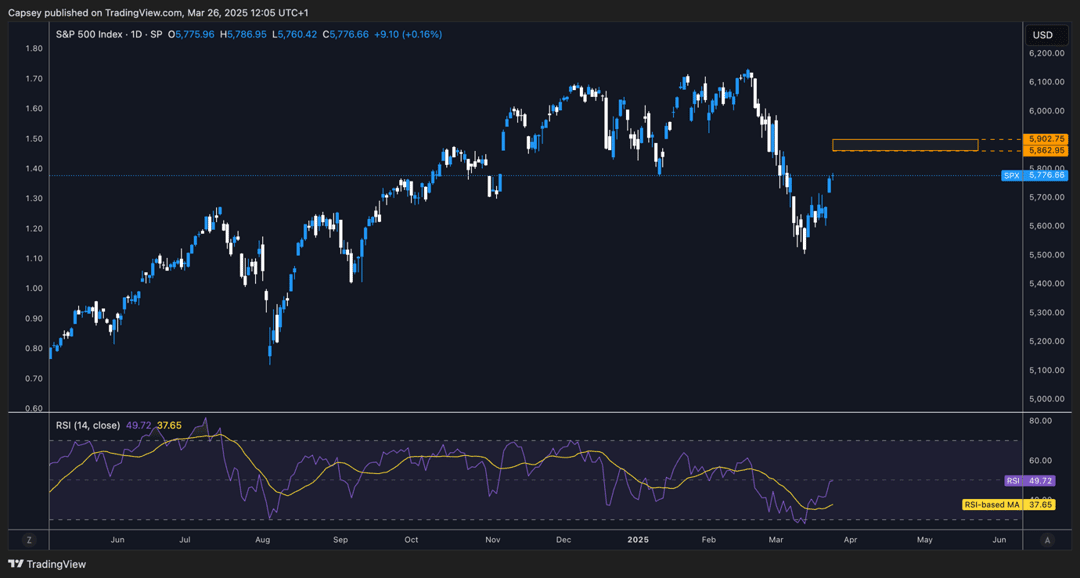

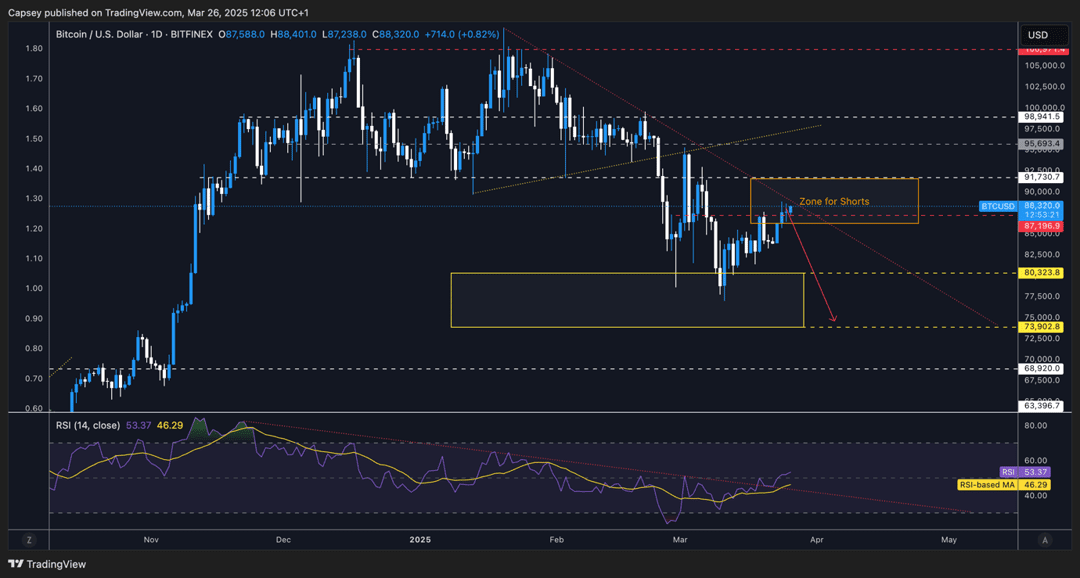

Что мы наблюдаем Мы видим текущий ралли как перепроданный ралли, который, вероятно, не имеет большой силы для роста. В терминах точки остановки мы смотрим на 5860 до 5900 по S&P, так как это возможная зона сопротивления, которая всего на несколько процентов выше текущей цены. Для BTC горизонтальное сопротивление находится на уровне $91,700, в то время как базовая стоимость краткосрочных держателей находится в диапазоне $92k. Поэтому мы ожидаем, что $91,700 до $92,500 будет огромным сопротивлением для BTC, и, следовательно, мы не ожидаем, что цена преодолеет этот уровень в краткосрочной и среднесрочной перспективе. Пробой выше $93k будет для нас аннулированием, с $82k как зоной поддержки, на которую мы будем смотреть как на первую цель.

SPX:

BTC:

Мнение Cryptonary Хотя здесь есть тон, и это делает нашу работу по разбору рынка более сложной, мы действительно верим, что понимаем, что происходит. Макроэкономика по-прежнему очень неопределенна, что привело к снижению аппетита к риску, в то время как мы не видим никаких новых стимулов ликвидности из любой точки (в США). Вдобавок к этому, у нас есть администрация, которая является причиной многих неопределенностей, и кроме попыток снизить доходность US10Y, мы все еще не знаем точно, чего пытается достичь администрация Трампа. Добавьте к этому то, что 2 апреля более вероятно является промежуточной точкой в переговорах по тарифам, чем концом, и, вероятно, неопределенность может продолжаться дольше. Поэтому наша позиция остается на стороне до тех пор, пока мы не увидим большей ясности от администрации Трампа. 'Жесткие' данные значительно ослабевают, и ФРС реагирует, новая форма стимула, значительное снижение общего уровня неопределенности. Если цена отступит от уровней, которые мы выделили выше, то возможно, если минимумы будут повторно протестированы или пробиты, мы можем быть легкими покупателями этого падения. Простая причина этого заключается в том, что мы находимся дальше по 'пути неопределенности', чем 2 месяца назад. Мы внимательно следим за всем, как всегда, и будем готовы сделать покупки, когда мы посчитаем, что время пришло. Пока мы не думаем, что это время уже настало.