Содержание:

1. Данные по крупным разблокировкам токенов на этой неделе;

2. Обзор крипторынка, быстрая сводка о колебаниях/потоках капитала по популярным токенам за неделю;

3. Динамика биткойн-ETF на спотовом рынке;

4.#BTC интерпретация данных ликвидационной карты;

5. Основные макроэкономические события на этой неделе и ключевые прогнозы и интерпретации крипторынка.

1. Данные по крупным разблокировкам токенов на этой неделе;

Данные Coinank показывают, что на этой неделе токены SUI, ENA и DYDX столкнутся с крупными разблокировками, ниже указано по времени UTC+8:

Sui (SUI) разблокирует 44 миллиона токенов 1 июля в 8:00, стоимость которых составляет около 127 миллионов долларов, что составляет 1.3% от общего объема.

Ethena (ENA) разблокирует 40.63 миллиона токенов 2 июля в 15:00, стоимость которых составляет около 11.29 миллиона долларов, что составляет 0.67% от общего объема.

DYDX (DYDX) разблокирует 4.17 миллиона токенов 1 июля в 8:00, стоимость которых составляет около 2.25 миллиона долларов, что составляет 0.56% от общего объема.

EigenCloud (#eigen ) разблокирует 1.29 миллиона токенов 1 июля в 23:00, стоимость которых составляет около 1.57 миллиона долларов, что составляет 0.41%.

Мы считаем, что крупные разблокировки токенов SUI, ENA, DYDX и EIGEN на этой неделе, хотя и являются обычной рыночной практикой, но требуют осторожности в отношении их потенциального влияния. Разблокировка токенов обычно рассматривается как негативный фактор, поскольку ранние инвесторы или члены команды могут распродать свои активы, увеличивая предложение на рынке и создавая краткосрочное давление на снижение цен; особенно в условиях высокой волатильности такие события могут усилить колебания рыночных настроений, вызывая напряженность в ликвидности. Однако данный уровень разблокировки в целом достаточно низкий, составляет максимум 1.3% и минимум 0.41% от общего объема, исторические данные показывают, что небольшие разблокировки имеют ограниченное воздействие на общий рынок, часто смягчаются фундаментальными показателями проектов или внешними факторами.

DYDX как лидер децентрализованных деривативов показывает сильные результаты в независимой цепочке, высокий уровень стейкинга, механизм распределения доходов смещен к держателям токенов в сообществе, что может повысить долгосрочную уверенность и частично компенсировать давление разблокировок. В сравнении SUI, хотя и позиционируется как высокопроизводительная блокчейн-платформа, разблокированная стоимость довольно высокая (около 127 миллионов долларов), следует обратить внимание на способность рынка поглощать эти токены; в то время как ENA и EIGEN имеют меньшие объемы разблокировки, влияние может быть более слабым. Рекомендуется инвесторам в первую очередь оценивать технический прогресс проектов и здоровье экосистемы, а не краткосрочные события. В текущей рыночной среде события разблокировки могут вызвать локальные колебания, но системные риски остаются контролируемыми, устойчивые проекты, такие как DYDX, могут продемонстрировать свою устойчивость.

2. Обзор крипторынка, быстрая сводка о колебаниях/потоках капитала по популярным токенам за неделю.

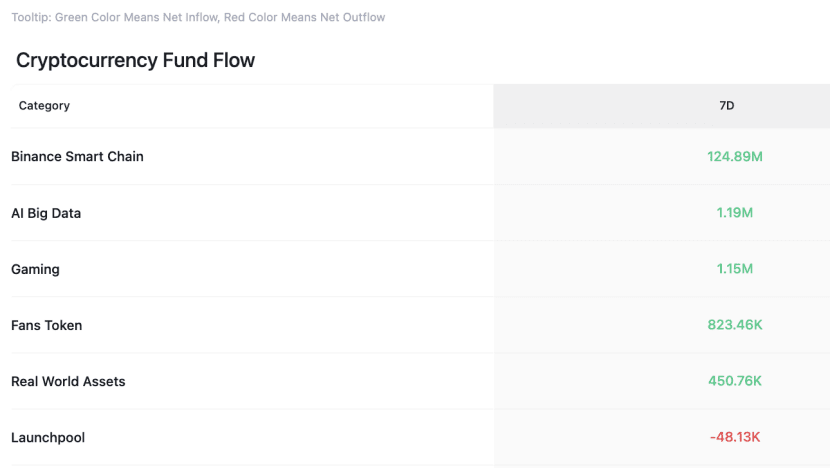

Данные CoinAnk показывают, что на прошлой неделе крипторынок по концептуальным сегментам разделился, только Binance Smart Chain, AI Big Data, игровой сегмент, фан-токены и RWA показали состояние чистого притока капитала, Launchpool показал небольшой отток.

За последние 7 дней список токенов с наибольшим ростом выглядит следующим образом (выборка из 500 по рыночной капитализации), #ESX , #CTK , #pengu , MOVE, SEI и MOG и другие токены показали относительно высокий рост, на этой неделе можно продолжить уделять внимание торговым возможностям сильных токенов.

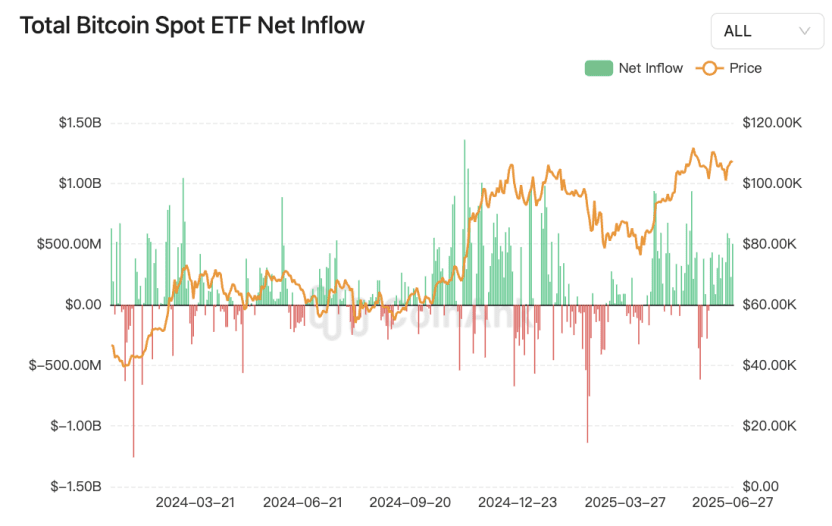

3. Динамика капитала биткойн-ETF на спотовом рынке.

Данные CoinAnk показывают, что на прошлой неделе чистый приток биткойн-ETF на спотовом рынке составил 2.22 миллиарда долларов, что продолжается на протяжении трех недель. Наибольший чистый приток среди биткойн-ETF на спотовом рынке за неделю был у Blackrock (IBIT), составив 1.31 миллиарда долларов, в то время как общий исторический чистый приток IBIT достиг 52.31 миллиарда долларов. На прошлой неделе наибольший чистый отток среди биткойн-ETF на спотовом рынке был у Grayscale (GBTC), чистый отток составил 569 миллионов долларов, общий исторический чистый отток GBTC достиг 23.25 миллиарда долларов.

Мы считаем, что это отражает растущий интерес институциональных инвесторов к биткойну, поддерживая его позиционирование как спекулятивного актива, то есть приток капитала в основном возникает из ожиданий высокой доходности, а не из реального платежного назначения. Общий чистый приток указывает на стабильность рыночной уверенности, что может повысить спрос на биткойн и стабилизировать цену, в то время как отток из GBTC подчеркивает действия некоторых инвесторов по фиксации прибыли. Для крипторынка, особенно для BTC, это усиливает его роль как инструмента диверсифицированных инвестиций, что может способствовать краткосрочному повышению цен. Хотя на рынке существуют колебания (например, в феврале 2025 года был зафиксирован чистый отток в 2.61 миллиарда долларов), но продолжающийся тренд чистого притока подразумевает, что рынок биткойнов стремится к эффективности, и участие институциональных инвесторов ускоряет этот процесс. Однако исторические данные предупреждают о высоких рисках волатильности, инвесторы должны обращать внимание на движение капитала и изменения рыночных настроений.

4. Данные ликвидационной карты BTC.

Данные ликвидационной карты CoinAnk показывают, что если BTC突破ит 112000 долларов и установит исторический максимум, совокупная ликвидация коротких позиций на основных CEX может достичь 3.27 миллиарда долларов. В противном случае, если биткойн упадет ниже 104500 долларов, совокупная ликвидация длинных позиций на основных CEX может достичь 6.75 миллиарда долларов.

Учитывая, что BTC находится в диапазоне высоких цен около 100-110 тысяч долларов почти два месяца, мы приближаемся к окну изменения тенденций.

Мы считаем, что сила ликвидации не является фактической суммой ликвидируемых средств, а измеряет потенциальную интенсивность рыночного удара по ликвидности, сравнивая плотность кластеров ликвидации по соседним ценовым уровням. Текущие данные показывают, что если BTC突破ит 112000 долларов и установит исторический максимум, то ликвидация коротких позиций на сумму 3.27 миллиарда долларов может вызвать эффект "сжатия коротких позиций" — множество коротких позиций, вынужденных закрываться, ускорит приток покупателей, создавая положительный обратный цикл, способствующий росту цен, что соответствует поведению рынка в истории при пробитии ключевых уровней сопротивления. В противном случае, если биткойн упадет ниже 104500 долларов, ликвидация длинных позиций на сумму 6.75 миллиарда долларов выявит уязвимость высоколиквидных длинных позиций, что может запустить цепную реакцию "медленного распродажа", приведя к паническим продажам и увеличивая краткосрочные риски снижения, подчеркивая экстремальные ставки на рынке на ключевых уровнях цен. В целом, этот пороговый диапазон отражает глубокое противостояние между быками и медведями, инвесторы должны быть осторожны в отношении рыночных колебаний, вызванных волнами ликвидности, и разумно контролировать кредитное плечо, чтобы избежать рисков падения.

5. Основные макроэкономические события на этой неделе и ключевые прогнозы и интерпретации крипторынка.

Данные CoinAnk показывают:

30 июня, понедельник, PMI Чикаго за июнь в США; запуск эксклюзивного TGE NodeOps (NODE) в кошельке Binance;

1 июля, вторник, окончательное значение PMI в сфере услуг S&P Global за июнь в США; PMI в производственном секторе ISM за июнь, вакансии JOLTs за май, месячный рост строительных расходов за май;

2 июля, среда, число работников ADP в США за июнь;

3 июля, четверг, количество первичных обращений за пособиями по безработице в США за неделю, завершившуюся 21 июня, и торговый баланс за май; отчет по занятости в несельскохозяйственном секторе за июнь и уровень безработицы за июнь будут опубликованы заранее;

4 июля, пятница, окончательное значение PMI в сфере услуг S&P Global за июнь в США; PMI в сфере услуг ISM за июнь, месячный рост заводских заказов за май; Маск: Grok 4 планируется к выпуску после 4 июля.

С 30 июня по 6 июля у Федеральной резервной системы будет множество выступлений чиновников; Трамп анонсировал, что на этой неделе американская сторона проведет переговоры с Ираном.

Мы считаем, что PMI Чикаго за июнь и PMI в производственном секторе ISM за 1 июля образуют комбинацию опережающих индикаторов, и следует остерегаться сигнала "краткосрочного улучшения" в производственном секторе. Если данные превзойдут ожидания, это может подтвердить восстановление производства на фоне восстановления цепочки поставок; если они будут ниже ожиданий, это усилит опасения по поводу стагфляции. PMI в сфере услуг (4 июля) также требует внимания, так как история показывает, что его неожиданное сокращение ранее вызывало резкие колебания на рынке, а текущий сектор услуг значительно влияет на устойчивость инфляции.

Углубление структурных противоречий на рынке труда: рассматривая сочетание вакансий JOLTs и занятости ADP: если вакансии продолжают превышать количество безработных (текущая ставка составляет 1.2), это подчеркивает проблему несоответствия на рынке труда. Особенно следует обратить внимание на риски увеличения несоответствия профессий среди высокообразованных групп, а также на аномалию, когда "доля найма без вакансий" превышает 16%. Предварительное опубликование данных по занятости может подразумевать риски волатильности, следует внимательно проанализировать влияние роста заработной платы на политику ФРС.

Трамп анонсировал переговоры США и Ирана, дополненные множеством выступлений чиновников Федеральной резервной системы, что может увеличить чувствительность рынка. История показывает, что политические циклы могут искажать интерпретацию экономических данных, а геополитические конфликты, если они поднимут цены на нефть, усилят давление на затраты в сфере услуг. Технологические события (например, выпуск Grok 4) могут стать клапаном для регулирования аппетита к риску, но требуется осторожность в отношении эффекта всасывания ликвидности.

Основное противоречие заключается в том, что если PMI в производственном секторе растет, но PMI в сфере услуг падает, в сочетании с ростом заработной платы в несельскохозяйственном секторе выше ожиданий, это может вынудить ФРС сохранять ястребиный курс в политическом цикле, что усугубит ожидания игры "ужесточение-спад". Рекомендуется использовать динамическую модель несоответствия для отслеживания расхождения данных между секторами, обращая внимание на риск комбинации "высокой доли вакансий + низкой текучести" на рынке труда.

Краткосрочные (периоды высокой плотности данных будут увеличивать волатильность, если несельскохозяйственные данные превысят 200 тысяч или PMI в сфере услуг ISM > 55, это может вызвать "ястребиный страх", заставив BTC протестировать ключевую поддержку; в противном случае, если занятость ослабевает (ADP < 150 тысяч), это повысит ожидания снижения ставок и поднимет цену. Среднесрочный тренд показывает, что вход институциональных инвесторов все еще поддерживает рынок, но тарифная политика и геополитические факторы, такие как переговоры США и Ирана, могут стать новыми источниками волнений. На этой неделе BTC может демонстрировать высокую волатильность, рекомендуется обратить внимание на изменения ценообразования на вероятность снижения ставок ФРС в сентябре до и после публикации данных по несельскохозяйственным доходам, что станет ключевым катализатором для направления выбора.