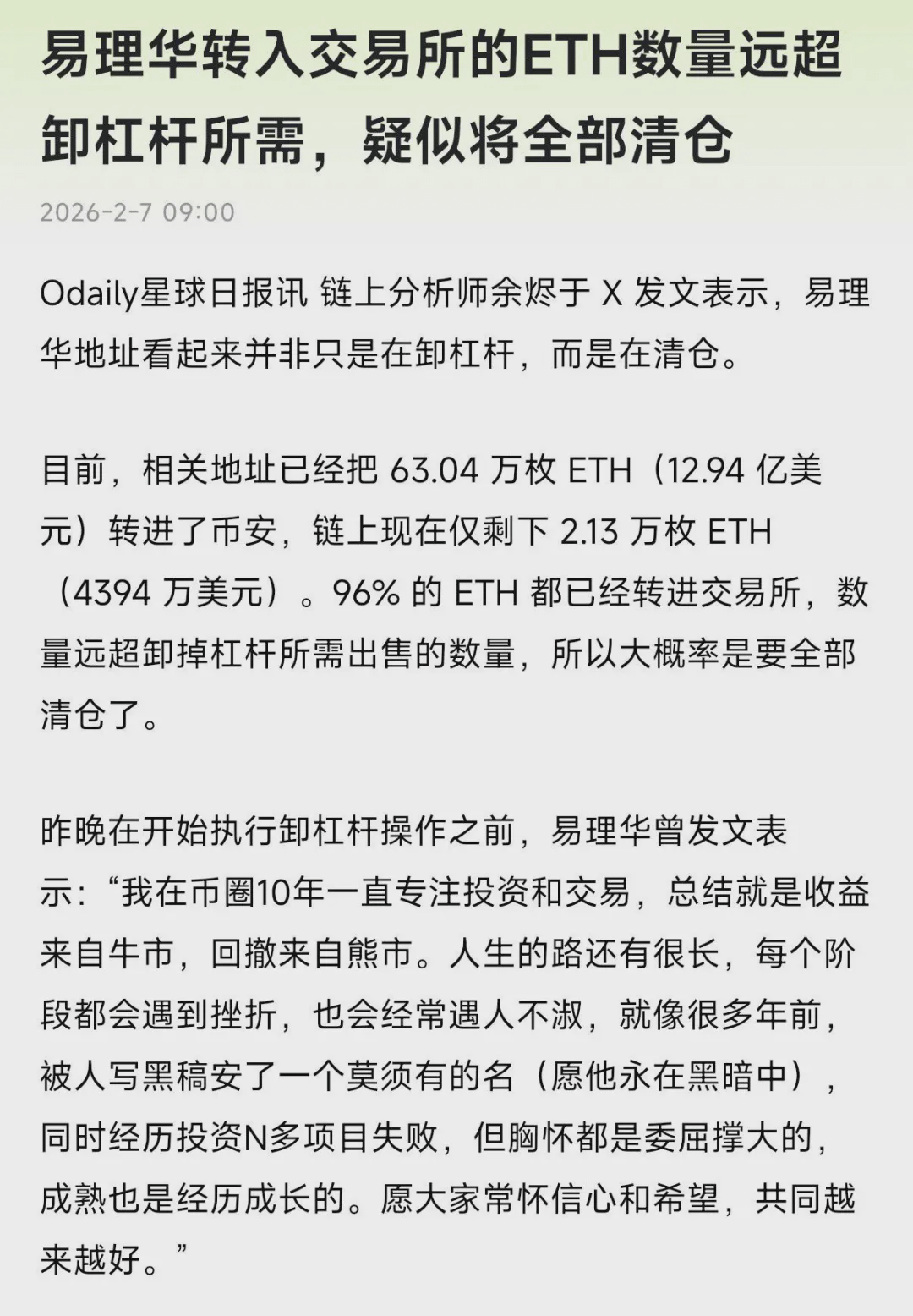

易理华背后巨鲸浮出水面!

“当三场风暴汇聚成一场海啸,真相远比想象的更触目惊心。”

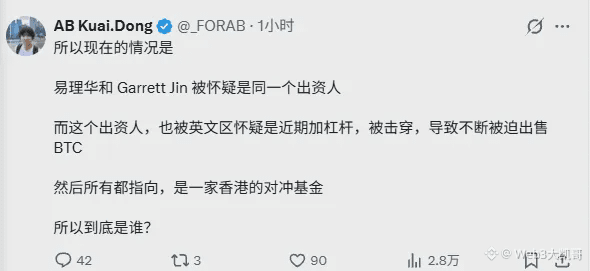

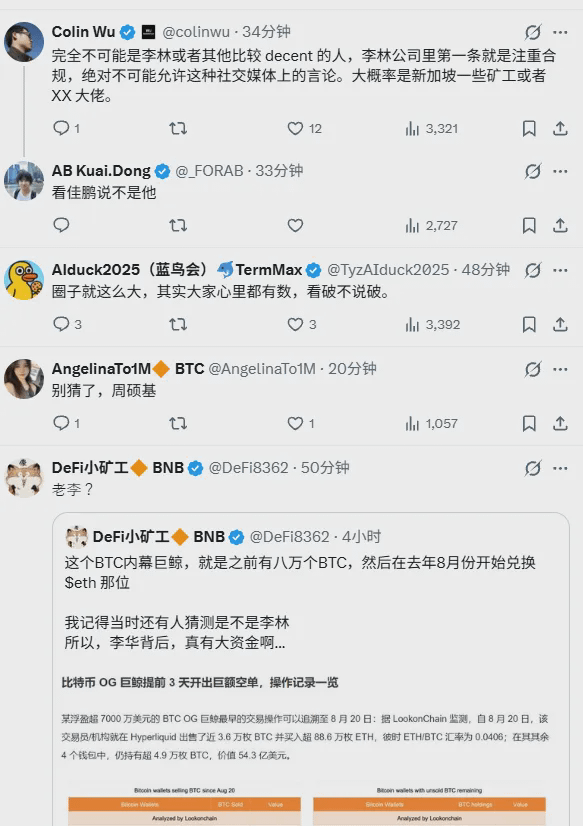

从中文社区的“易理华清仓疑云”到英文世界的“Garrett Jin爆仓猜测”,再到链上数据揭示的63亿美元巨额亏损,所有线索都指向一场由香港神秘对冲基金主导、波及全球加密货币市场的连环清算风暴。这不仅是2022年三箭资本崩盘后亚太区最大机构危机,更是一堂关于杠杆、人性与市场规律的终极课程。

01 全景还原:63亿美元灰飞烟灭的90天死亡螺旋

要理解这场危机的全貌,我们必须将时间线拉回三个月前,审视其从“史诗级调仓”到“全面溃败”的完整路径:

第一阶段:战略性误判(2025年11月)

核心操作:将4.2万枚BTC(当时价值29.4亿美元)置换为98万枚ETH

战略意图:押注ETH/BTC汇率从0.0406低点反弹至0.05以上

埋下祸根:汇率持续走低,导致首次出现5.1亿美元账面浮亏

第二阶段:杠杆加注(2025年12月)

致命决策:抵押98万枚ETH借入18亿美元,将总风险敞口扩大至54亿美元

杠杆倍数:达到危险的3.2倍,并在ETH 2400美元位置继续加码期货多头

风险累积:此时基金的命运已不再取决于投资判断,而是取决于市场能否不出现大幅波动

第三阶段:全面崩塌(2026年1月-2月)

1月15日:ETH跌破2000美元,触发首批清算,单日亏损12亿美元

2月3日:ETH跌至1850美元,被迫出售BTC补充保证金,再亏28亿美元

2月7日:清仓剩余63万枚ETH,最终亏损18亿美元,累计63亿美元灰飞烟灭

凯哥数据透视:

“这63亿美元亏损中,真正的投资判断失误约20亿美元,而杠杆清算和流动性折价贡献了43亿美元。杠杆没有改变市场方向,但极大地加速了结局的到来。”

02 角色解密:易理华、Garrett Jin与香港基金的三重关系

这场风暴中的三个关键名字,构成了一个典型的对冲基金运作结构:

易理华(公开面孔)

真实角色:基金的个人有限合伙人(LP)之一,可能也是基金的形象代言人

公开行为:在社交媒体分享投资心得,但从未承认是8万枚BTC的原始持有者

清仓动机:作为LP,在基金面临清算时被迫接受资产处置

Garrett Jin(执行手臂)

真实角色:基金的交易主管或首席投资官

操作特征:擅长衍生品和跨市场套利,负责具体调仓和执行

市场猜测:英文社区将其视为近期BTC/ETH大额调仓的实际操盘手

香港神秘基金(真正主体)

规模:管理资产约50-80亿美元

地理位置:利用香港连接中国大陆资金与海外市场的特殊地位

凯哥关系解密:

“这不是三个人,而是一个完整的机构运作体系:易理华代表资金端,Garrett Jin代表执行端,基金是风险承担主体。这种结构在香港对冲基金中极为常见,但也为后来的连锁反应埋下伏笔——当危机爆发时,责任和风险都无法清晰界定。”

03 杠杆剖析:从“财富加速器”到“死亡催化剂”

这场危机本质上是高杠杆在极端市场环境下的必然结果。我们可以从三个层面理解杠杆的催化作用:

杠杆的数学残酷性

初始抵押率 = 抵押物价值 / 借款额

当价格下跌时,抵押率逼近清算线

在这个案例中,基金使用ETH作为抵押品借款买入更多ETH,创造了“双高风险暴露”。当ETH价格下跌时,损失不是线性增加,而是平方级放大。

流动性陷阱

理论假设:基金认为“98万枚ETH可以有序减持”

市场现实:大额抛售导致价格塌方,实际成交价较市价低3-5%

结果:计划的温和去杠杆变成恐慌性抛售

时间错配致命性

投资逻辑:基于长期汇率回归的判断

杠杆现实:面临短期追加保证金通知

根本矛盾:用短期工具支撑长期信仰

凯哥杠杆警示:

“这场危机最残酷的启示是:杠杆不会改变你的方向,但会剥夺你等待方向反转的时间。基金的所有判断可能是正确的——ETH/BTC汇率最终可能真的会回到0.05,但杠杆没有给他们等到那一天的机会。”

04 市场冲击:系统性风险的三个传导维度

这场单个基金的危机,通过以下路径演变为系统性风险:

第一波:价格冲击

直接影响:ETH面临持续抛压,1900美元防线岌岌可危

间接影响:BTC被连带抛售,60000美元支撑反复受考验

波动率飙升:ETH日内波动率从35%飙升至82%

第二波:流动性枯竭

做市商撤退:因风险上升而收缩报价,买卖价差扩大至0.8%

借贷紧缩:DeFi协议提高抵押率要求,从130%升至150%

衍生品异动:期货基差从正转负,市场情绪极端悲观

第三波:信心崩溃

散户跟风:恐慌抛售导致多杀多局面

机构谨慎:其他高杠杆基金被迫提前去杠杆

猜疑链形成:“下一个是谁”的担忧蔓延

凯哥影响评估:

“单个基金的63亿美元亏损并不可怕,可怕的是市场对此的连锁反应。当所有人都开始检查自己的杠杆仓位时,去杠杆就从一个事件变成了一个过程,这个过程往往比事件本身更具破坏性。”

05 历史坐标:63亿美元亏损的行业意义

将这起事件置于更广阔的历史背景中,我们可以发现其独特性和警示意义:

加密货币史上最大单机构亏损

2026年:香港基金(63亿美元)

2022年:三箭资本(35亿美元)

2023年:FTX/Alameda(31亿美元)

与传统市场对比

长期资本管理公司(1998):46亿美元

雷曼兄弟(2008):73亿美元(首轮)

Archegos(2021):100亿美元

独特之处

速度:传统市场需要数年的崩盘,在加密货币世界被压缩到三个月

杠杆倍数:3.2倍杠杆在传统市场被视为保守,在加密货币市场却成为致命毒药

全球化:亚洲机构的危机在数小时内传导至全球市场

凯哥历史定位:

“这起事件标志着加密货币市场正式进入‘机构化’的深水区。过去的危机多是交易所或散户主导,而这次是真正的对冲基金策略失败。这意味着加密货币市场已经与传统金融深度绑定,未来的风险传导将更快、更复杂。”

06 终极启示:后杠杆时代的生存法则

从这场63亿美元的溃败中,每个投资者都应汲取以下血泪教训:

认知层面

承认无知:市场永远有我们无法预测的黑天鹅

敬畏市场:无论多么完美的理论,都抵不过市场的实际走势

保持谦逊:在牛市中的成功可能只是运气而非能力

操作层面

杠杆管控:永远不要使用超过2倍的杠杆

流动性管理:确保任何头寸都能在24小时内平仓1/3

止损纪律:设置硬性止损线并严格执行

心理层面

独立判断:避免陷入群体性疯狂

耐心等待:市场总会给出机会,但需要耐心

风险优先:始终将保住本金作为第一要务

凯哥终极总结:

“易理华用63亿美元买来的最宝贵教训是:在金融市场,活得久远比赚得快重要。当大佬们被迫清仓离场时,真正的赢家是那些始终保留现金、坚持低杠杆、敬畏市场的‘普通投资者’。牛市成就明星,熊市定义传奇,而穿越周期的才是最终赢家。”

大佬都是大韭菜—— 当资金规模达到一定程度时,所谓的‘大佬’反而成为市场上最大的韭菜。他们的仓位大到无法灵活转身,他们的决策慢到跟不上市场变化,他们的自负让他们拒绝承认错误。真正的智慧不在于能调动多少资金,而在于懂得什么时候该收手。”

所有投资故事都以收益预期开始,但伟大的教训往往以亏损结束。

易理华的63亿美元,买断了个人杠杆时代的最后狂欢,也为我们每个人上了最沉重的一课。

数据来源:Chainalysis、Bybit清算数据、香港证监会备案文件、Glassnode,截至2026年2月8日。

免责声明:本文基于公开信息分析,不构成任何投资建议。加密货币市场风险极高,请谨慎决策。