如果只看叙事,Vanar 很普通。AI、公链、RWA、PayFi,这些词在 2026 年已经不稀奇。但我做判断时有个习惯:把故事抽掉,看底层逻辑还剩什么。

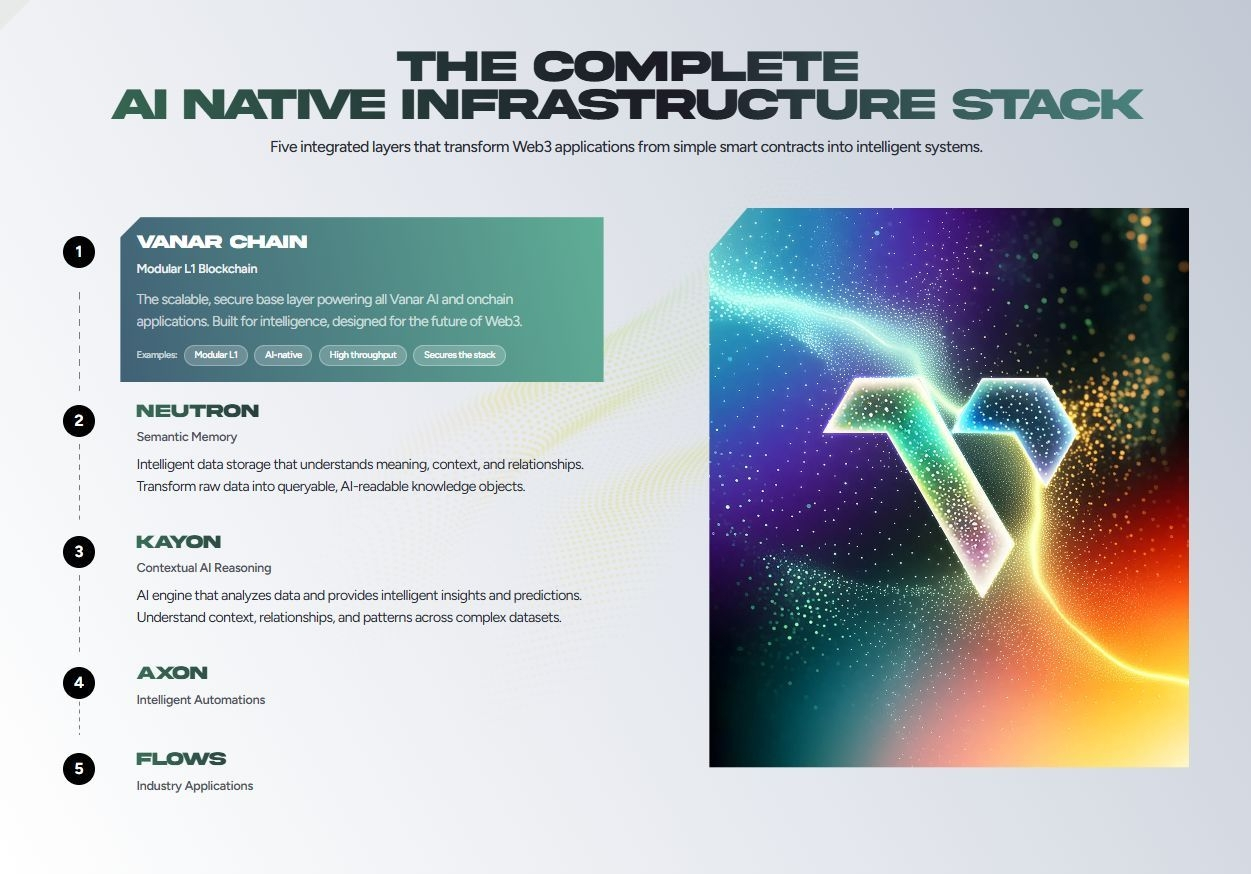

Vanar 2020 年成立,前身 Terra Virtua,说明团队经历过完整周期;EVM 兼容意味着它选择与以太坊生态对接,而不是孤立扩张;Neutron 与 Kayon 则是在试图把“数据理解”和“决策执行”嵌入链本身。

这种结构如果成立,@Vanarchain Vanar 的定位就不是“又一条公链”,而是“带推理能力的底层系统”。

问题在于,这种定位是否足够稀缺?市场会不会为这种结构买单?

从技术模块到经济闭环

Neutron 的意义在于把链上数据转成 AI 可读形式,这本质上是降低模型调用成本;Kayon 的意义在于把推理过程公开化,解决可解释问题。如果未来 RWA 资产上链需要实时风险评估,或者 PayFi 场景需要信用打分,那么这套组合是有逻辑支撑的。

但技术存在,不等于需求存在。真正决定价值的,是是否有人愿意为这套能力付费。这就回到 2026 年 Q1 的企业订阅计划。企业如果使用 AI 工具并持续消耗 $VANRY,那么代币需求将从“交易驱动”转向“业务驱动”。

一旦形成消耗闭环,估值体系就会偏向收入模型,而不是单纯流动性模型。这种转变并不常见,所以我才会盯这个时间节点。$VANRY

风险不是价格,而是验证速度

Layer-1 竞争环境没有变,EVM 兼容链很多,开发者注意力是稀缺资源。AI 相关叙事也容易阶段性过热,市场情绪波动会影响价格判断。但对我来说,真正的风险不在价格,而在验证速度。

如果 Neutron 与 Kayon 的实际应用进展缓慢,企业订阅推进不顺,那么结构优势会被时间稀释。

反之,如果订阅数据逐季上升,链上消耗曲线清晰,那估值会自然重估。Google Cloud 与 NVIDIA 的合作资源是一种加分,但不是答案。真正的答案只会体现在链上数据与企业名单里。#Vanar

我不会把 Vanar 放在“必胜名单”,也不会轻易忽视。

它像一个重新校准方向的老项目,结构已经搭好,市场正在等待验证。对投资者来说,现在阶段更像是跟踪期,而不是情绪期。价格可以波动,叙事可以轮换,但如果底层逻辑成立,时间会给出回报;如果逻辑站不住,时间也会给出结果。