Криптовалюта быстро развивалась, в первую очередь благодаря производительности Биткойна (BTC) с момента его создания. Этот отчет предоставляет исчерпывающий, основанный на данных, анализ истории цен Биткойна, критической рыночной статистики и основных факторов, которые сформировали его траекторию в течение его формирующего десятилетия с 2009 по 2018 год. Этот период установил основу для современного институционального интереса, включая высокопрофильные инвестиции, наблюдаемые в последующие годы.

I. Генезис: От криптографической идеи до паритета с долларом (2009–2010)

История биткойна началась в непосредственном aftermath глобального финансового кризиса 2008 года. Этот макроэкономический контекст оказался решающим, поскольку актив был представлен в январе 2009 года анонимным лицом Сатоши Накамото. Ранние сторонники продвигали концепцию как децентрализованную альтернативу традиционным деньгам, стремясь переместить денежную политику от центральных банков и правительств к автономно управляемой системе.

1.1 Начало после кризиса (2009)

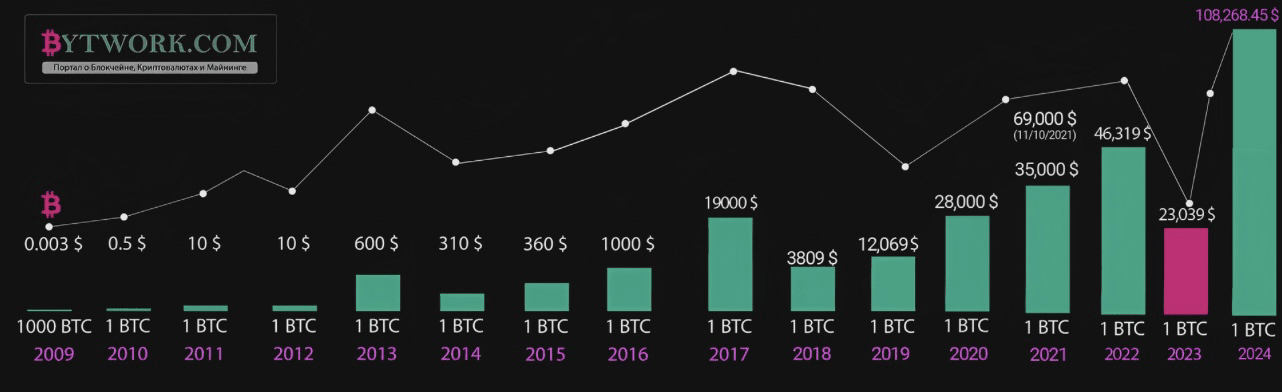

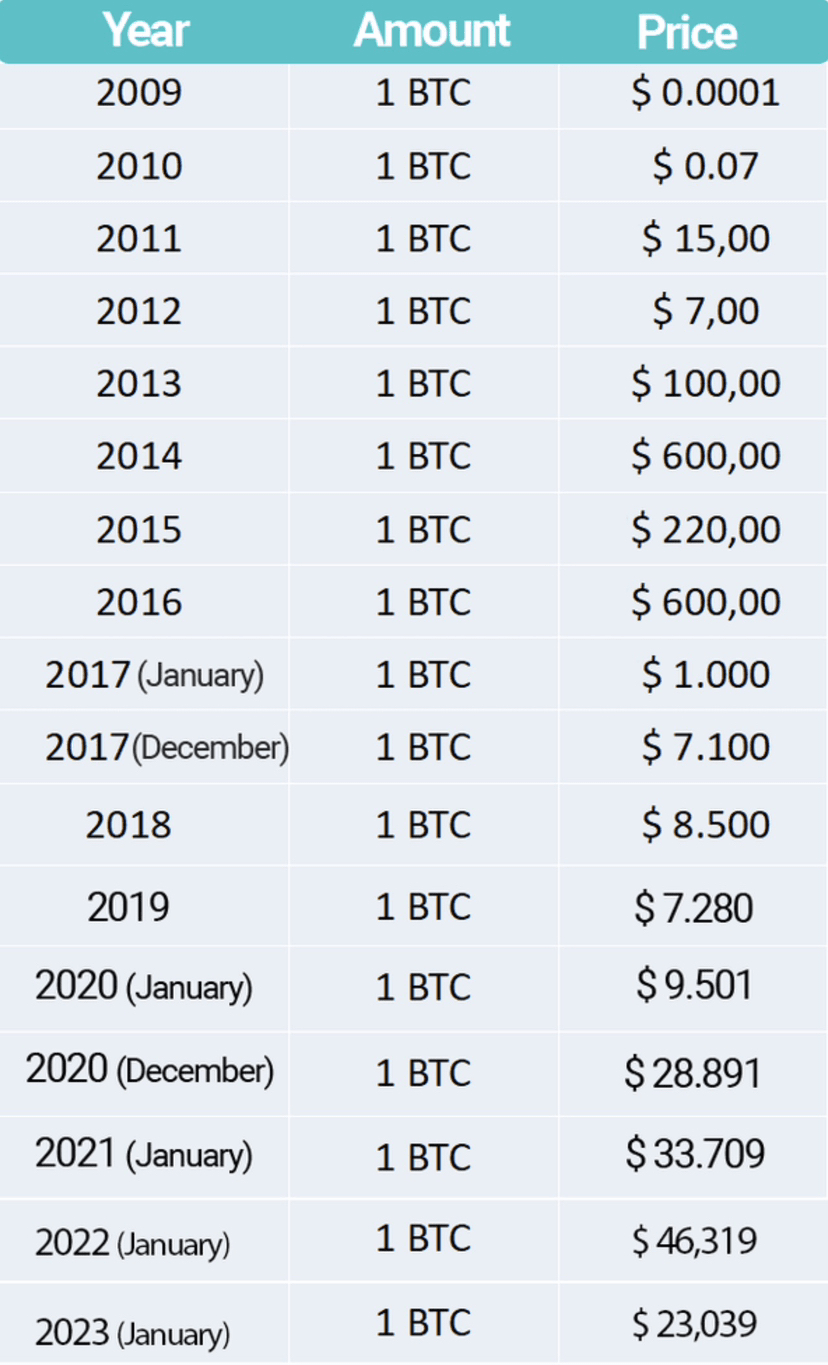

В 2009 году биткойн был по сути новинкой в нишевых технологических кругах. Начальная цена была практически нулевой. Первая зарегистрированная сделка произошла 12 октября 2009 года, когда участник форума BitcoinTalk обменял 5 050 BTC на 5,02 $ через PayPal. Эта первая транзакция установила номинальную цену примерно 0,00099 $ за монету. Это скромное начало подтвердило революционную концепцию: что чисто цифровой актив, определяемый исключительно криптографией и дефицитом, может обладать денежной ценностью.

1.2 Открытие цен и открытый рынок (2010)

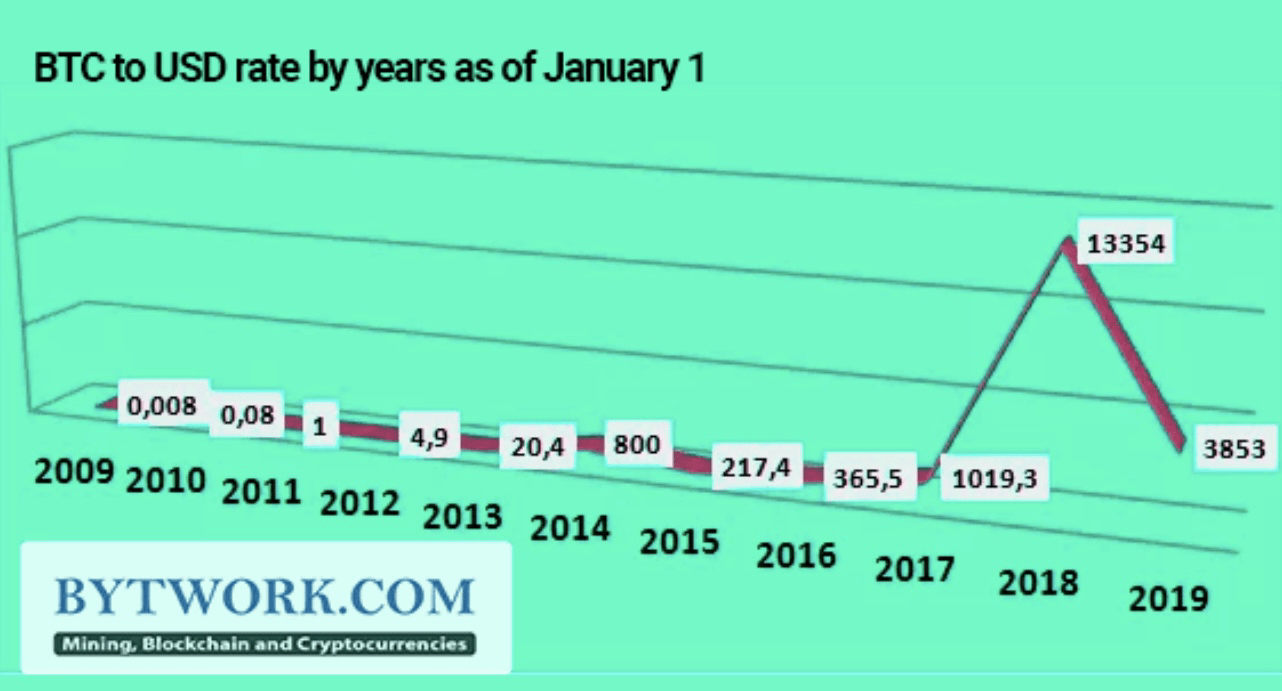

2010 год был отмечен переходом актива в открытую торговую среду, что позволило истинное открытие цен. К концу 2010 года биткойн вышел на открытый рынок, а цены медленно, но уверенно росли, колеблясь между 0,10 $ и 0,30 $.

Самое известное раннее реальное использование биткойна произошло в мае 2010 года, когда программист заплатил 10 000 BTC за две пиццы. Это событие, известное как День пиццы биткойна, указало на современную оценочную стоимость, варьирующуюся от 25 до 41 $ за всю транзакцию. К концу 2010 года цена достигла 0,30 $.

Годовая доходность за 2010 год составила потрясающие 30 203% 😳. Это экстремальное удорожание было не просто статистической аномалией, возникающей из почти нулевой базы; оно показало немедленное подтверждение механизма фиксированного предложения биткойна (ограниченного 21 миллионом монет). Эта динамика, при которой начальный спрос сталкивался с алгоритмически контролируемым дефицитом, установила основополагающий не линейный рост, который определит все последующее десятилетие.

II. Эра крайней волатильности и системного шока (2011–2012)

Этот двухлетний период переместил биткойн из любопытства в высоко рискованный спекулятивный инструмент, кульминируя в его первом крупном рыночном шоке.

2.1 Первый крупный ралли и мгновенный обвал (2011)

В 2011 году биткойн испытал свое первое драматичное движение цен и свой первый крупный крах, предоставив ранним пользователям мощный урок в волатильности. Начиная с 0,30 $ в конце 2010 года, цена возросла более чем на 8 000%, достигнув пика в 26,90 $ в июне 2011 года. Этот огромный рост привлек внимание технических кругов и растущего онлайн-сообщества.

Однако этот бум быстро сменился крупным крахом. Сообщается, что это произошло из-за крупных ордеров на продажу на бирже Mt. Gox — тогда доминирующей торговой платформе — цена резко упала, упав с примерно 17 $ до приблизительно 0,01 $ за несколько минут в том, что стало известно как "мгновенный обвал". Хотя рынок в конце концов стабилизировался, событие подчеркнуло крайнюю хрупкость и отсутствие ликвидности в молодой экосистеме обменов. Цены, как показали, в значительной степени были вызваны спекуляциями, хайпом и отсутствием регулирования. Несмотря на массовый внутридневной крах, биткойн смог закрыть год на уровне примерно 5,20 $, все еще обеспечивая годовую доходность в 1,467%. Этот паттерн бумов и крахов подтвердил волатильность как неотъемлемое свойство актива.

2.2 Консолидация и первое сокращение награды (2012)

Следуя за экстремальными движениями 2011 года, 2012 год в целом был спокойным, отмеченным консолидацией и медленным восстановлением. Цены медленно начали расти по мере увеличения активности в сети, и использование обменов стало несколько проще. Цена увеличилась на несколько долларов, закрыв год на уровне 13,50 $. Годовая доходность за 2012 год составила 187%.

Самым значительным событием 2012 года, которое имело огромные последствия для 2013 года, стало Первое сокращение награды биткойна в ноябре. Это запланированное алгоритмическое событие сократило вознаграждение для майнеров вдвое, ограничив скорость, с которой новый биткойн входил в обращение. Ограничивая новое предложение алгоритмически в период консолидации, сокращение институционализировало динамику фиксированного предложения. Это создало неотразимое давление на систему, обеспечивая, что любое последующее увеличение рыночного спроса приведет к ускоренному росту цен.

III. Пробуждение мейнстрима и рубеж в 1 000 $ (2013)

2013 год стал годом, когда биткойн перешел от специализированного интереса к предмету глобального медийного внимания, определяя свой первый поистине массовый момент в медиа.

Биткойн начал 2013 год с торговли на уровне 13 $. Рынок увидел сильные приросты, цена пересекла 100 $ к апрелю и 200 $ к октябрю. Импульс был ощутим, вызванный растущим принятием и легкостью использования. Создание удобных для пользователей бирж, таких как Coinbase (основанная в июне 2012 года), и установка первого в мире банкомата биткойн в Ванкувере значительно снизили барьер для входа для широкой публики. Эта увеличенная доступность напрямую привела к увеличению объема торгов и ликвидности на рынке.

Остальная часть года ознаменовалась историческими доходами. В ноябре 2013 года цена впервые пересекла 1 000 $ на бирже Mt. Gox, продемонстрировав потенциал биткойна как признанного актива. В конечном итоге год был закрыт на уровне 732,20 $, что привело к потрясающей годовой доходности в 5,870% 😳. Наряду с этим ростом цен, биткойн достиг рыночной капитализации в 1,3 миллиарда долларов к 1 мая 2013 года, что стало важной вехой в развитии класса активов.

Основным драйвером был положительный цикл обратной связи ликвидности: увеличенная медийная привлекательность и видимость, в сочетании с более простыми точками доступа, ускорили спекулятивный интерес. Это установило, что рыночная стоимость биткойна сильно зависела от коллективных психологических факторов, особенно от "жадности" в рыночных настроениях, которая на мгновение была подтверждена тем, что цена пересекла символический барьер в 1 000 $.

IV. Великий медвежий рынок и созревание рынка (2014–2016)

Этот трехлетний период стал необходимой рыночной коррекцией после маний 2013 года, заставив экосистему структурно созреть.

4.1 Катастрофа Mt. Gox (2014)

Рынок столкнулся с первым крупным экзистенциальным кризисом в начале 2014 года с крахом Mt. Gox. Крупнейшая на тот момент биржа биткойнов, Mt. Gox, отключилась и подала на банкротство после того, как, по сообщениям, потеряла от 650 000 до 850 000 BTC. Этот системный сбой вызвал распространенную панику и положил начало продолжительному медвежьему рынку. Коррекция цен была разрушительной, что привело к приблизительной годовой доходности -57% за 2014 год.

Провал продемонстрировал конечный риск централизованных платформ, управляющих децентрализованным активом. Критическим последствием, однако, стало не прекращение существования биткойна, а его вынужденная стойкость. Основной протокол выжил после крупнейшего централизации, с которой он столкнулся. Это побудило сообщество собраться, приоритизируя внутреннюю техническую разработку, более безопасные кошельки, раннее взаимодействие с регулированием и создание более надежных платформ обмена с лучшими защитами.

4.2 Падение, развитие и регуляторная ясность (2015)

Медвежий рынок продолжался в 2015 году, с падением цен, что побудило скептиков заявить, что это конец класса активов. Цены торговались в относительно узком диапазоне между 314 $ и 431 $. Годовая доходность за 2015 год составила скромные 35%.

Критически важно, что в этот период были предприняты важные регуляторные шаги, которые заложили основу для будущего институционального принятия. Комиссия по торговле товарными фьючерсами США (CFTC) определила биткойн как товар в сентябре 2015 года. Напротив, ЕС решил не вводить налог на добавленную стоимость (НДС) на крипто-транзакции, фактически определив его как валюту для налоговых целей. Эта смешанная регуляторная ясность способствовала основному созреванию рынка.

4.3 Восстановление и катализатор второго сокращения награды (2016)

Цена начала значительное восстановление в 2016 году. Второе сокращение награды биткойна произошло в июле 2016 года. Хотя немедленное влияние на цену было стабильным, системное ограничение нового предложения создало неотразимое давление на механизмы спроса и предложения актива.

Цена медленно росла, торгуясь в диапазоне между 350 $ и 700 $ в течение лета, прежде чем ускориться к концу года. Биткойн закрыл 2016 год на уровне 963,74 $, показав сильную годовую доходность в 124%. Сочетание восстановления рынка после шока от Mt. Gox и эффективности второго сокращения награды создало идеальную количественную платформу для исторической спекулятивной лихорадки, которая охарактеризует 2017 год.

V. Пик спекуляции: мания ICO и глобальное признание (2017)

2017 год стал апогеем розничного спекулятивного интереса и фундаментальным сдвигом в глобальной видимости биткойна, подпитываемым эйфорией вокруг первичных предложений монет (ICO).

5.1 Непревзойденный рост цен

Биткойн начал 2017 год, колеблясь около 1 000 $. Он преодолел 2 000 $ к середине мая и затем вошел в параболическую фазу. Цена взлетела почти до 20 000 $, зарегистрировав высокий уровень закрытия в 19 188 $ 16 декабря. Этот экспоненциальный рост привел к годовой доходности в 1 338% 😳. В этот период интенсивного роста биткойн достиг рыночной капитализации свыше 100 миллиардов долларов, достигнув этой вехи 21 октября 2017 года, почти через девять лет после его создания.

Интенсивный интерес напрямую перевелся в активность сети. Ежедневные транзакции достигли пика в 490 644 14 декабря 2017 года, что продемонстрировало стресс, которому подвергалась сеть, чтобы справиться с огромными объемами. Это операционное трение подтвердило, что актив испытывал трудности с эффективным функционированием в качестве средства обмена под спекулятивным давлением, усиливая развивающееся повествование о биткойне как цифровом средстве хранения ценности.

5.2 Ключевые факторы: мания и институциональный вход

Основным ускорителем роста 2017 года стал бум ICO. Запуск новых крипто-проектов стал ежедневным событием, при этом ICO собрали около 4,9 миллиарда долларов только в 2017 году, вливая свежий капитал и огромный спекулятивный интерес по всему крипто-рынку, при этом биткойн выступал в качестве основного активного шлюза.

Одновременно традиционные финансы, наконец, обратили на это серьезное внимание. Запуск торговли фьючерсами на биткойн на Чикагской товарной бирже (CME) в декабре 2017 года совпал с пиком цены актива. Это событие, ознаменовавшее вход биткойна на регулируемые финансовые рынки, принципиально изменило его рыночную структуру. Введение фьючерсов позволило институциональным "пессимистам" делать ставки против актива, увеличивая ликвидность рынка для коротких позиций и оказывая устойчивое давление вниз. Это действие считается значительным фактором, способствующим дефляции спекулятивного пузыря, который последовал.

VI. Неизбежная коррекция: Крипто-зима 2018 года

Непревзойденный спекулятивный бум 2017 года был последован резким и устойчивым разворотом в 2018 году, известным как "Крипто-зима", когда рынок скорректировался драматически.

6.1 Спекулятивный пузырь лопается

2018 год стал решающим поворотным моментом, следуя классическому паттерну спекулятивных пузырей. Биткойн открыл год выше 10 000 $ (подтверждено последующими данными, показывающими открытие на уровне 10 198,60 $) и пережил резкое, затянувшееся падение, упав ниже 4 000 $ к концу года. Закрывающая цена за 2018 год составила 3 742,70 $.

Количественно, годовая доходность за 2018 год составила значительную потерю -73% 😳. Этот огромный обвал проверил приверженность всех инвесторов, которые вошли на рынок во время мании 2017 года.

6.2 Зрелость перед лицом спада

Критически важно, что коррекция 2018 года принципиально отличалась от краха 2014 года. Событие 2014 года было централизованным системным сбоем; событие 2018 года стало необходимой рыночной коррекцией экстремальной, широко распространенной спекуляции.

Устойчивость рынка была продемонстрирована институциональным ответом. Несмотря на глубокие потери, крупные компании и институциональные игроки не отступили. Вместо этого они продолжали исследовать решения по хранению криптовалют и финансовые продукты. Эта стойкость указывает на то, что биткойн больше не был просто доменом хобби; это был профессионализированный, признанный, хотя и волатильный, новый класс активов.

Кроме того, к 2018 году биткойн начал демонстрировать большую корреляцию с более широкими финансовыми рынками, особенно с акциями технологий и "активами с риском", реагируя на макроэкономические изменения, такие как изменения процентных ставок и данные по инфляции. Этот сдвиг подтвердил развивающийся статус биткойна как гибридного традиционного актива, на который влияют условия рыночной уверенности и ликвидности.

VII. Количественный синтез: ключевые статистические данные по биткойнам (2009–2018) ℹ️

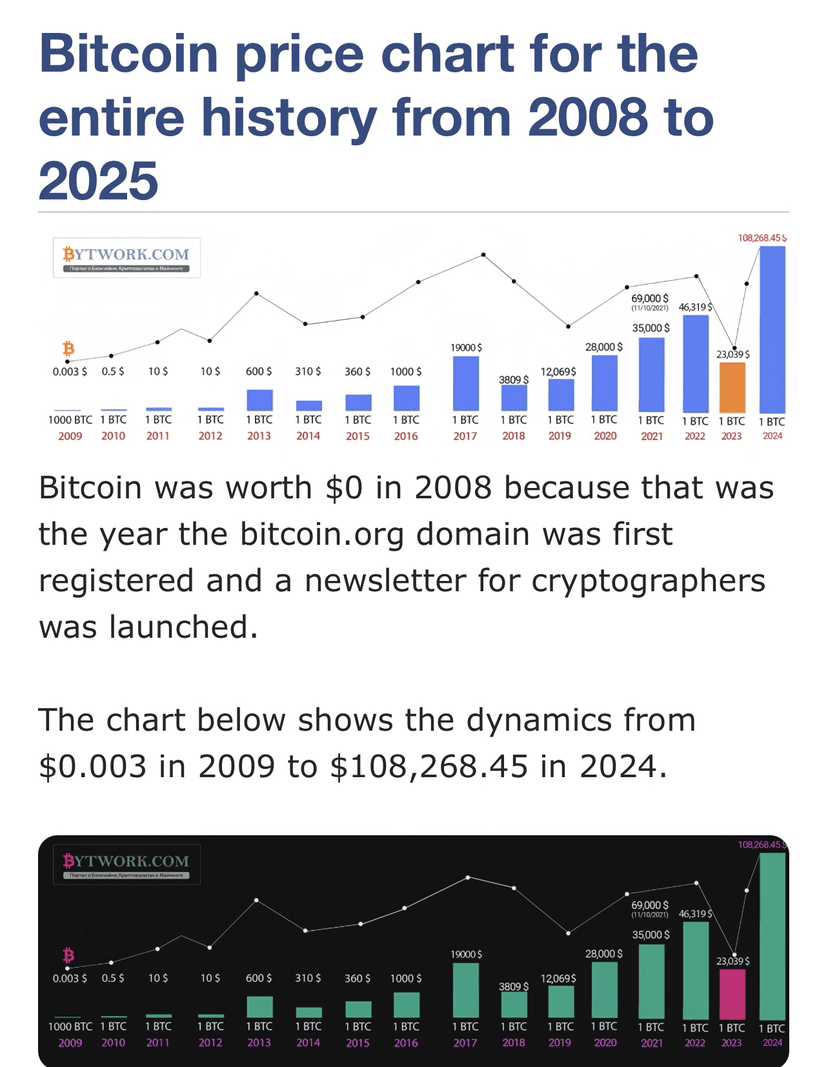

Десятилетие с 2009 по 2018 годы лучше всего описывается его крайностями: астрономический рост, компенсированный интенсивной волатильностью. Следующие таблицы предоставляют ключевые данные о производительности для этого трансформативного периода.

7.1 Годовые показатели эффективности ℹ️

Эти данные подчеркивают сильно асимметричные доходности, достигнутые в годы основания биткойна.

Годовая производительность цен на биткойны и ключевые события (2009-2018)

Данные, собранные из нескольких источников, включая ).

7.2 Метрики волатильности и риска ℹ️

Определяющей характеристикой биткойна в этот период была его крайняя волатильность, фактор критически важный для оценки риска. Годовая траектория включала три отдельных года, в которых цена падала более чем на 60 процентов. Средняя годовая реализованная волатильность (RV) за исследуемый период составила примерно 73%, что значительно выше, чем у традиционных бенчмарков. Например, S&P 500 обычно показывал RV около 11% в это время.

Несмотря на огромную стандартную девиацию, зафиксированную на уровне 150,50%, долгосрочные доходности были замечательными. На более длительном горизонте времени совокупный годовой темп роста (CAGR) составил 102,41%.

При оценке доходности, полученной за риск (волатильность), высокая волатильность обычно является сдерживающим фактором. Однако превосходный CAGR предполагает, что за многолетние периоды удержания (обычно пять лет или более) доходности часто полностью компенсируют высокую волатильность. Эта скорректированная по риску производительность, часто количественно выражаемая коэффициентом Шарпа, указывает на то, что биткойн предлагал благоприятный профиль доходности по сравнению с традиционными активами для тех, кто имеет более долгосрочные инвестиционные горизонты. Это в значительной степени объясняется механизмом, при котором спрос, управляемый настроениями, взаимодействует с математически фиксированным и постоянно ограничивающимся предложением, генерируя асимметричные доходности.

VIII. Заключение и последствия: Наследие биткойна (Контекст после 2018 года)

Период с 2009 по 2018 годы описывает бурную историю биткойна от неясного криптографического эксперимента до крупного глобального класса активов. Это десятилетие было критическим, поскольку оно подвергло актив нескольким системным испытаниям и в конечном итоге подтвердило три основных компонента, необходимых для его долгосрочной жизнеспособности:

К концу 2018 года, несмотря на глубокое падение на рынке, биткойн успешно изменил свое повествование с чисто транзакционной цифровой валюты на "цифровое золото" — жизнеспособное средство хранения ценности. Эта зрелость, доказанная способностью актива сохранить интерес со стороны институциональных инвесторов даже во время снижения на 73%, заложила необходимую основу доверия для последующего массового корпоративного принятия. Например, инвестиция в 1,5 миллиарда долларов от популярных брендов, таких как Tesla, в последующие годы была прямым следствием того, что биткойн доказал свою системную прочность и профессионализированную рыночную структуру на протяжении этого волатильного, но формирующего начального десятилетия.$BTC $BNB $ETH #MarketPullback #bitcoin #DYMBinanceHODL #ETH