Недавние данные Glassnode показали, что Bitcoin $BTC Ethereum $ETH y Solana $SOL reflejaban уровни рекорда своего предложения, удерживаемого с убытками.

Тем не менее, более детальный анализ заблокированного предложения, институциональных держаний и структур участия показал, что эффективное ликвидное предложение под давлением значительно ниже имплицированных процентов, особенно в случае ETH и SOL.

КЛЮЧЕВОЕ ЗАКЛЮЧЕНИЕ:

Значительная часть ETH и SOL, которые находятся в убытке, не является ликвидной, так как более 40% ETH и более 75% SOL заблокированы в стекинге, ETF или стратегических резервах.

Предложение BTC с убытками казалось высоким, но институциональные держания и потеря предложения BTC значительно снижают его истинную ликвидность.

- Позиции с убытками не отражают реальное ликвидное предложение -

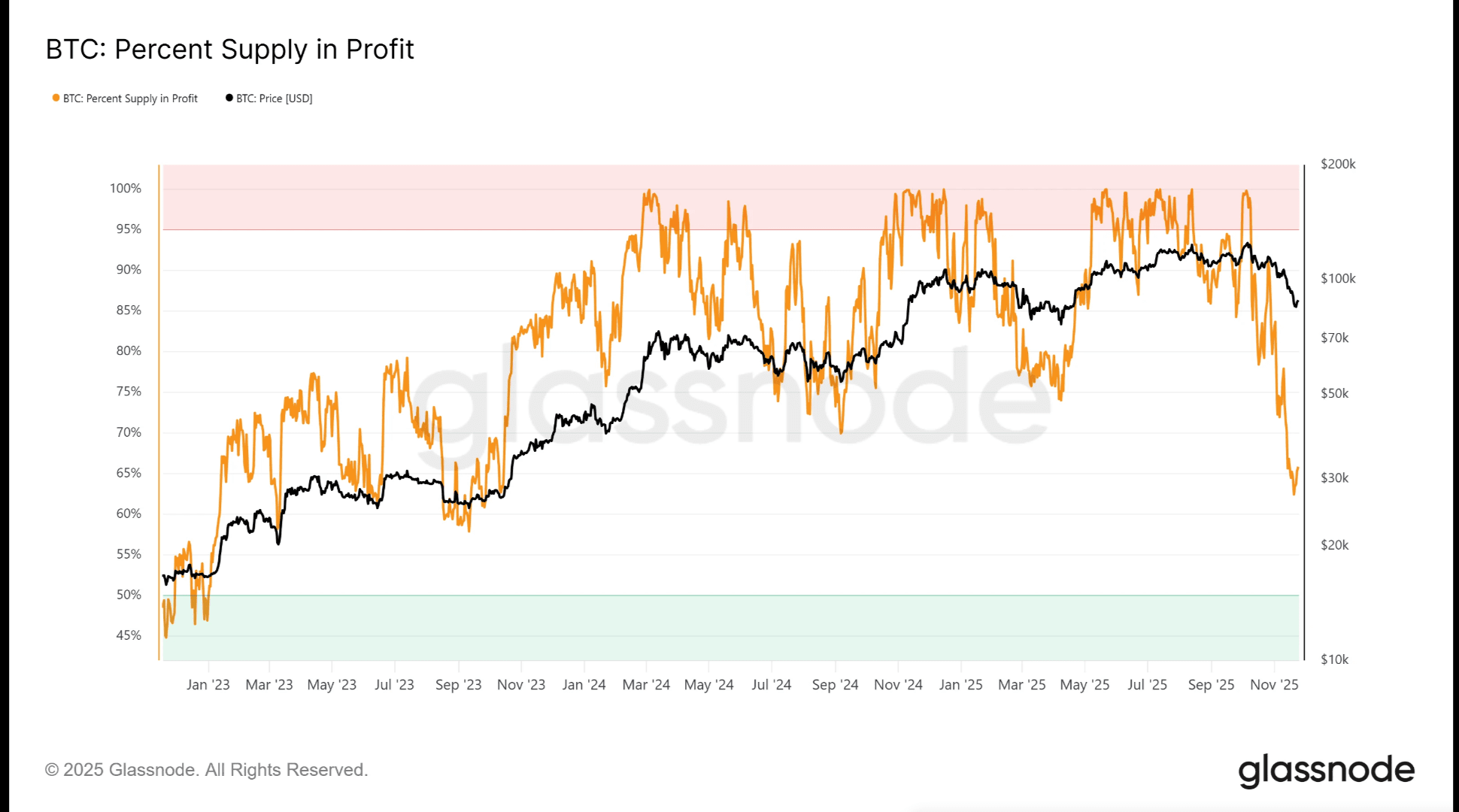

В настоящее время 35% предложения BTC находится в убытках, уровень, который не наблюдался с тех пор, как BTC торговался около 27.000 долларов США. Однако без механизма стекинга ликвидное предложение BTC значительно меньше, чем предполагают цифры. Ниже приводится краткий обзор ключевых статистических данных:

- Оборотное предложение BTC 19.953.406

BTC в руках публичных/частных компаний ETF и стран: 3.725.013 BTC

BTC, потерянные навсегда (оценка): 3.000.000 - 3.800.000 BTC. Это составляет 15% и 19% от общего предложения в обращении.

В совокупности эти факторы устраняют примерно 33% всех BTC из ликвидного обращения. Институциональные держания, в частности казначейства ETF и корпоративные казначейства, не чувствительны к краткосрочной волатильности, поскольку работают по мандатам, связанным с резервами, долгосрочному накоплению или отслеживанию индексов. Убыток BTC еще больше сократил предложение, которое может реагировать на давление, вызванное убытками.

Цифры ETH требовали более тонкой интерпретации. Хотя 37% ETH в настоящее время находятся в убытках, значительная часть предложения заблокирована в руках учреждений:

- Оборотное предложение ETH: 120.695.001

- ETH в стейке: 35.681.209 ETH (29,6%)

- ETH в ETF на споте: 6.26 миллионов ETH (5,18%)

- ETH в стратегических резервах (SER): 6,36% миллионов ETH (5,26%)

В целом, более 40% всего ETH фактически заблокировано в стекинге, ETF или институциональных резервах на долгий срок. Исторически, эти категории не реагируют на краткосрочную волатильность, поскольку институциональные продукты (ETF, резервы хранения) работают по политике, которая приоритизирует долгосрочное накопление, а не произвольную продажу. В результате ликвидное предложение ETH, которое сталкивается с давлением, вызванным убытками, существенно меньше, чем упомянутые ранее 37%.

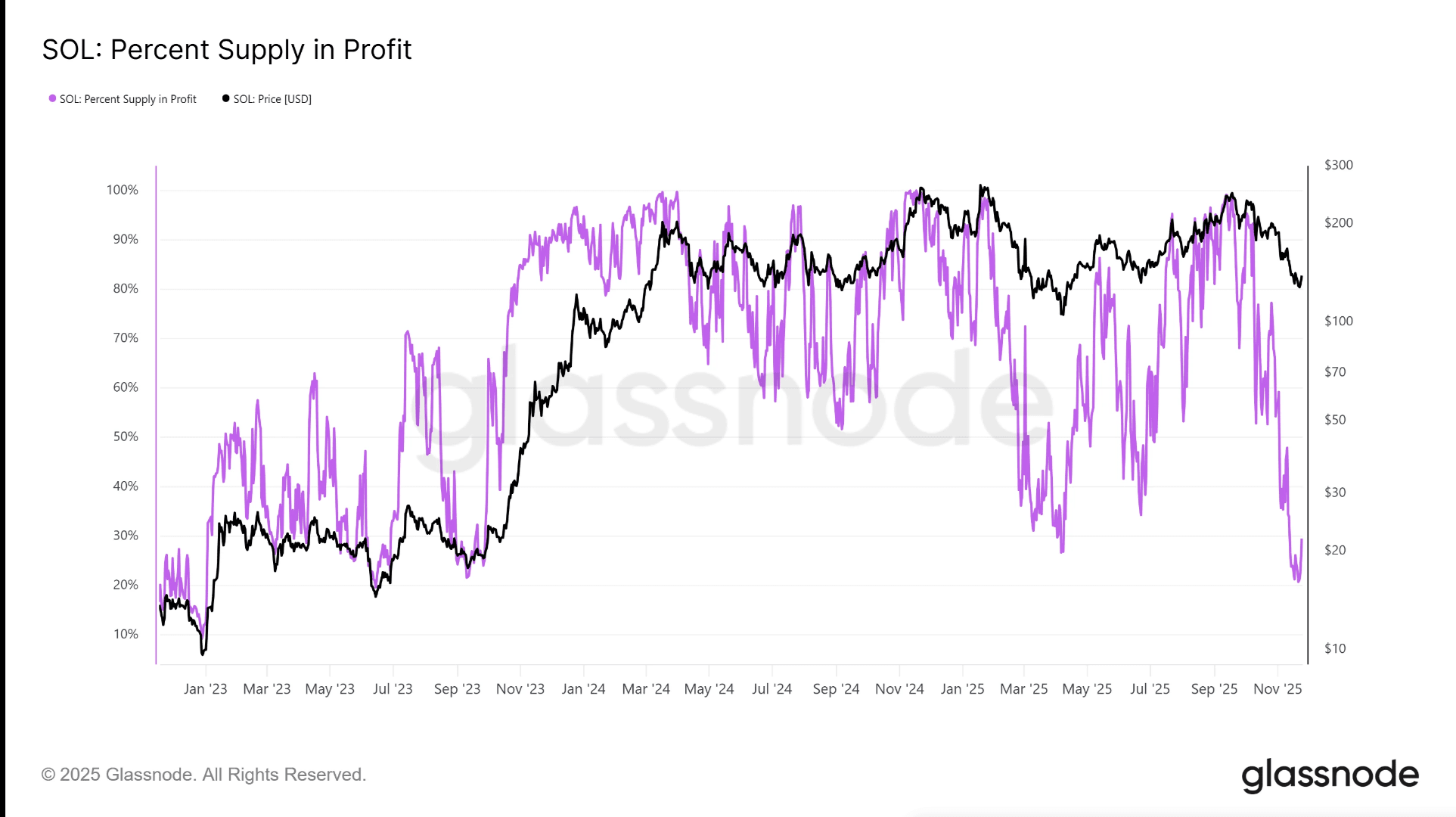

SOLANA показала еще более выраженную дивергенцию. Хотя 70% из всех SOL в обращении находятся в убытке, сеть имеет один из самых высоких коэффициентов стекинга среди основных цепочек:

- Оборотное предложение SOL: 559.262.268

- SOL в стейке: 411.395.790,05 SOL (73,6%)

- SOL в ETF: примерно 1% от оборотного предложения.

Это означает, что более трех четвертей всего SOL было заблокировано в институциональных или валидирующих продуктах, ни один из которых не показывает поведения быстрой продажи. В частности, когда SOL упал до 121 долларов США, предложение, удерживаемое с убытками, сократилось до 80%, уровня, который ранее был достигнут, когда цена колебалась около 20 долларов США, что иллюстрирует чувствительность метрики к быстрой переоценке цены больше, чем к структурной капитуляции.

Интересно, что метрики предложения с убытками как ETH, так и SOL, как правило, резко падают во время бычьих трендов из-за их сильных блокировок стекинга, что делает эти пики более отражением скорости цен, чем позиции по панике.

В целом, по трем активам проценты валовых убытков преувеличивают потенциальное давление на продажу. Как только учитывается заблокированное предложение, институциональные тренды и навсегда потерянные монеты, реальное ликвидное предложение под угрозой значительно более контролируемо.