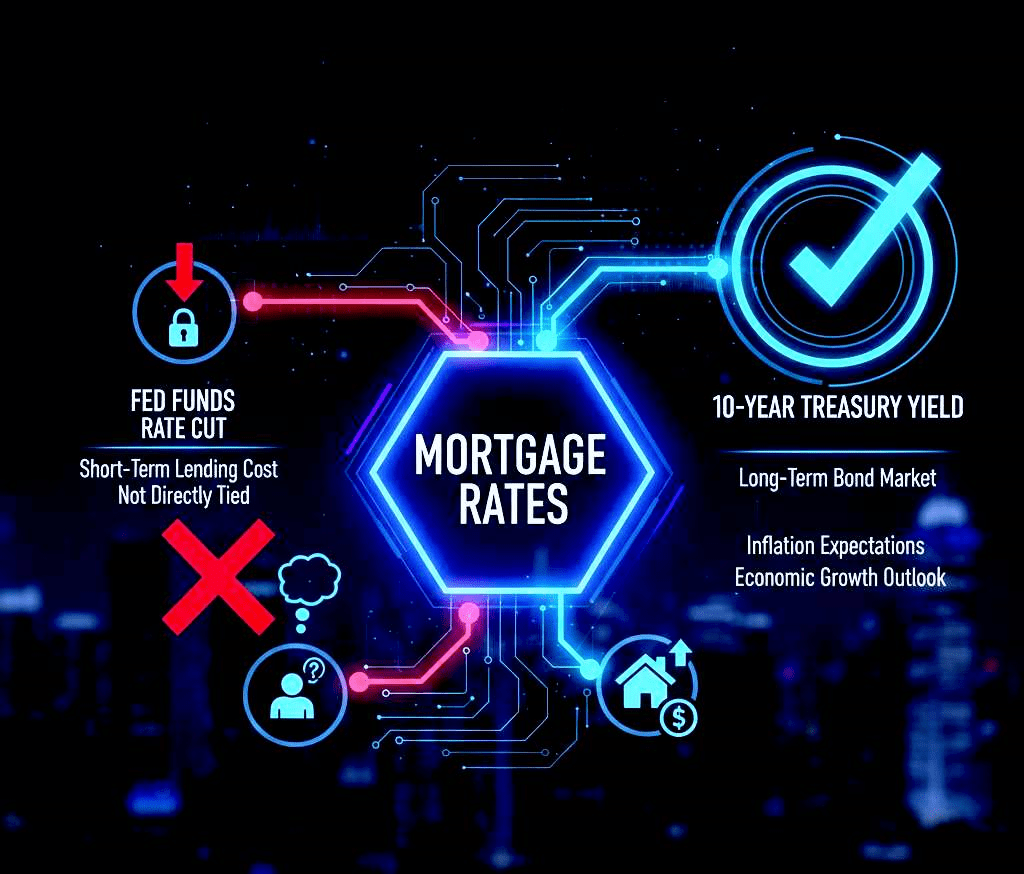

Ипотечные ставки зависят от доходности 10-летних облигаций Казначейства, а не от ставки ФРС! Это самая ключевая точка! 💡

Ипотечные ставки зависят от доходности 10-летних облигаций Казначейства, а не от ставки ФРС! Это самая ключевая точка! 💡

1. ❌ Основное заблуждение: Прямой связи нет

Аам тор пр лог самажхт хин к агр U.S Federal Reserve апна федеральные фонды рейт кат крна шуру крега то ипотечные ставки би сида гир джайенги. Лекен е рисхта итна сидха ор предсказуем не хи.

Эффект ставки ФРС: ставка ФРС только краткосрочные затраты на заимствование и ставки кредитования для банков на главном уровне хилаата хи **(как кредитные карточные ставки). Ипотечные ставки долгосрочные.

2. 💰 Основной фактор: Доходность 10-летних казначейских облигаций является ключевой.

Контроль над ипотечными ставками находится у облигационного рынка, а ключевым индикатором является доходность 10-летних казначейских облигаций.

Долгосрочный прогноз: Инвесторы будут вкладывать деньги в 10-летние облигации только тогда, когда они поймут, как будет выглядеть экономика и инфляция в следующие 10 лет. Ипотечные ставки зависят от этого долгосрочного прогноза.

Ключевые факторы: Доходность - это не то, что двигает, а скорее ожидания инфляции и экономического роста на рынке.

3. 📉 Парадокс: Снижение или повышение ставки почему?

Иногда бывает так, что Федеральная резервная система снижает ставку, а ипотечные ставки временно растут до основного уровня!

Неопределенность: Когда ФРС снижает ставку, рынок думает, что экономика сильно ослабла, и контроль над инфляцией был потерян, или же появляются новые проблемы. В этой неопределенности инвесторы немедленно продают облигации, из-за чего доходность растет, а ипотечные ставки тоже увеличиваются!

Заключение: Ожидания долгосрочного роста рынка для ипотеки являются наиболее важными, а не краткосрочные действия ФРС.

Как вы думаете, если сейчас ФРС снизит ставку, то какой будет ключевой эффект на ипотечные ставки — они упадут или стабилизируются?

#FedRateCut #MortgageRates #TreasuryYield #Finance #KeyAnalysis