Для большинства обычных людей регулярные инвестиции в основные криптовалюты — это лучший способ участвовать в криптомире.

Даже очень опытные трейдеры должны выделить часть фиксированной позиции для долгосрочных инвестиций в биткойн и BNB, рассматривая это как базу на всю жизнь.

Многие люди, которые годами крутятся на рынке, не могут даже объяснить, что такое блокчейн и что такое биткойн, и им трудно действительно установить долгосрочную веру. Эта целая серия (серия пополнения веры) помогает вам постепенно понять свои активы и медленно сформировать долгосрочную убежденность в BTC и BNB.

В этой статье мы используем речь Майкла Сэйлора на Ближнем Востоке как нить, чтобы понять биткойн с большой перспективы:

Во-первых, рассматривайте биткойн как «цифровой капитал», а затем разберитесь, как он трансформируется в «цифровой кредит» и «цифровую валюту».

Звучит грандиозно, но на самом деле это дает рядовым инвесторам непосредственное представление о ситуации: зная, что делают крупные институциональные инвесторы, вы будете лучше понимать, что именно покупаете.

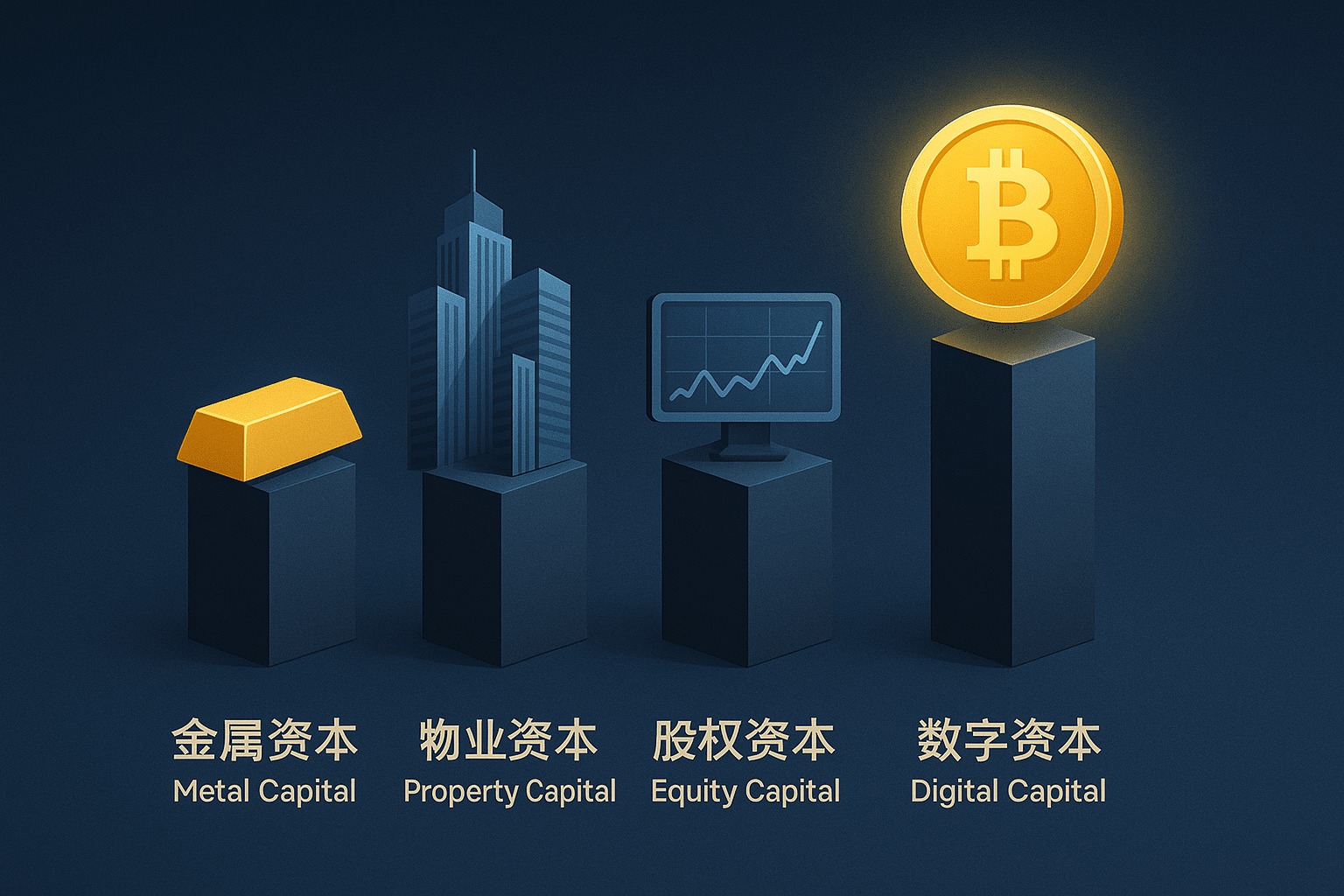

I. Что такое «цифровой капитал»? Почему биткойн считается цифровым капиталом?

Талер предложил очень интересную классификацию:

Золото — это «металлический капитал».

Недвижимость — это «имущественный капитал».

Индекс S&P 500 расшифровывается как «акционерный капитал».

Биткоин, с другой стороны, является «цифровым капиталом».

Здесь под «капиталом» можно понимать следующее:

Те самые «базовые активы», которые, возможно, не обеспечат вам немедленный приток денежных средств, но способны сохранить и увеличить свою стоимость и удерживать капитал в долгосрочной перспективе.

Он упомянул вполне реальную предысторию:

Нынешняя система регулирования и финансов в Соединенных Штатах постепенно начинает рассматривать биткойн как «цифровое золото» и «цифровой товар».

По его словам, среди президента, Министерства финансов, регуляторов рынка ценных бумаг, регуляторов товарных рынков, разведывательных агентств и коммерческих ведомств формируется консенсус:

Биткоин — это легитимная форма «цифрового капитала», которая может храниться в учреждениях.

Между тем, крупные американские банки также меняют свою позицию.

Раньше многие банки "не имели дела с биткоином", но теперь они начинают это делать:

Предоставлять услуги по хранению биткоинов;

Принимает биткойны или связанные с биткойнами активы (например, паи спотового фонда) в качестве залога;

Займы и кредиты выдаются под залог этих активов.

что это значит?

Это означает, что в рамках важнейшей мировой финансовой системы биткойн больше не рассматривается как «спекулятивный инструмент для торга», а постепенно становится:

Это «базовые капитальные активы», которые могут использоваться банками в качестве залога, генерировать кредиты и выдаваться в качестве займов в фиатной валюте.

Для обычных людей за этим стоит всего одна фраза:

Чем больше стран и учреждений рассматривают биткойн как серьезный капитальный актив, тем меньше он похож на мимолетную моду и тем больше — на долгосрочную основу.

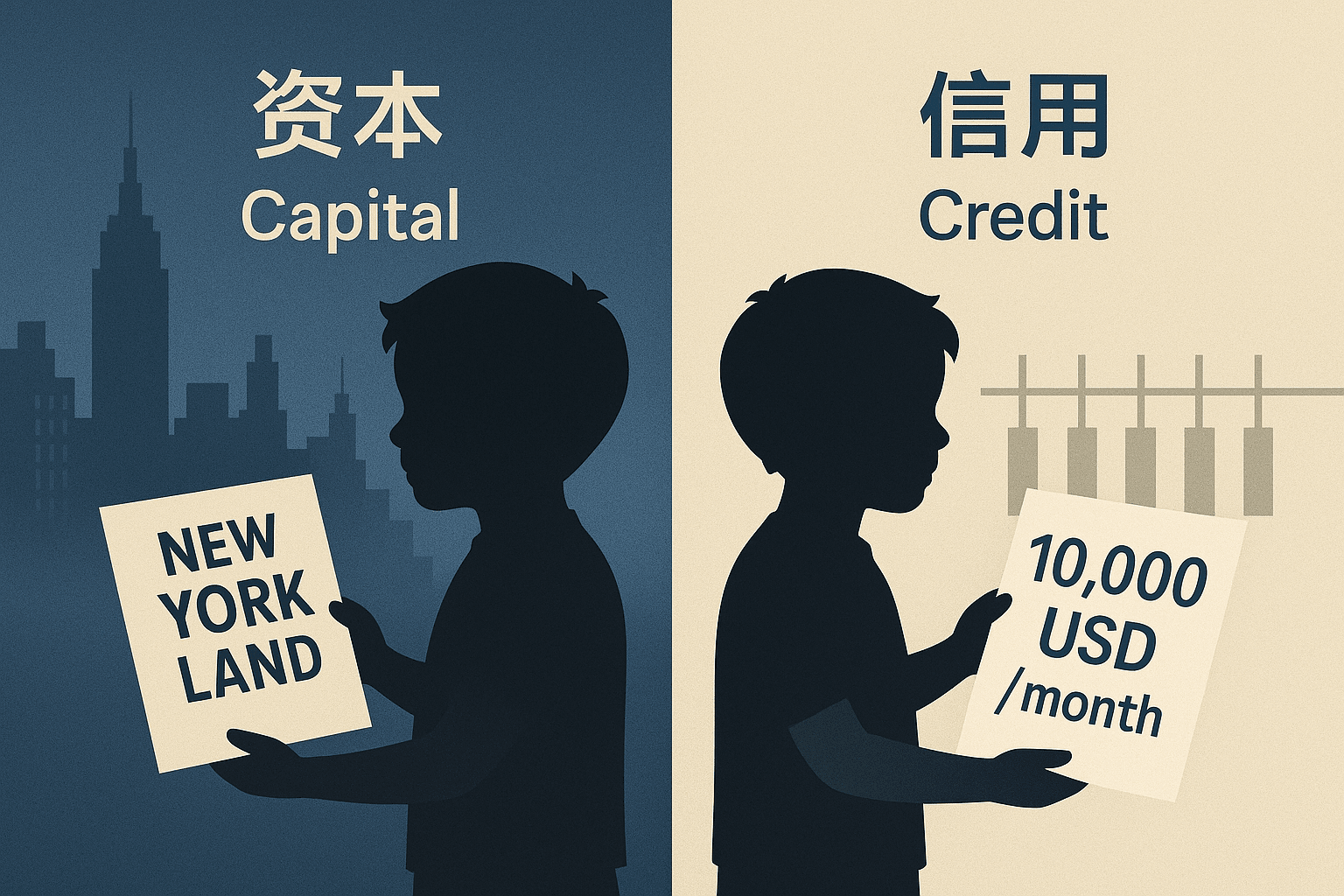

II. Простая аналогия: Капитал против Кредита

Талер привёл наглядный пример, чтобы провести различие между «капиталом» и «кредитом».

1. Предоставление детям земельных участков: логика капитала

Представьте, что у вас есть пятилетний ребенок, и вы дарите ему участок земли стоимостью в миллион долларов в центре Нью-Йорка, а затем говорите ему:

«Эта земля не принесет вам никакого дохода в течение следующих тридцати лет».

Нужно просто терпеливо хранить это; в будущем это может оказаться очень ценным.

Эта земля — столица:

Денежный поток в ближайшее время отсутствует;

Трудно устанавливать для этого "точную цену" каждый день;

Ценность реализуется в течение длительного периода времени.

Для превращения земли в денежный поток вам необходимо:

Зарегистрируйте компанию;

Строительство с использованием кредита;

Аренда и эксплуатация;

Только тогда вы сможете постепенно получать доход от сдачи в аренду.

Вся эта система слишком сложна для пятилетнего ребенка.

2. Выдать ребенку квитанцию: Логика кредита

Другой подход заключается в том, чтобы дать ребенку записку, в которой говорится:

«С этого момента я буду платить вам 10 000 долларов каждый месяц, вечно».

Вот такая бумага.

Этот документ представляет собой «кредитный инструмент»:

Немедленный приток денежных средств;

Ежемесячная стоимость совершенно понятна;

Оценивать и продавать стало проще.

Капитал подобен «земле и активам, лежащим в его основе».

Кредит — это, например, «векселя, облигации, привилегированные акции и остатки на счетах, выпущенные на основе этих активов».

Применяется тот же принцип:

Биткоин — это та самая «цифровая земля», форма цифрового капитала.

Но миру для функционирования необходимы денежные потоки и кредиты; ему нужны «деньги», чтобы ежемесячно выплачивать зарплаты, арендную плату и погашать кредиты.

Итак, вот вопрос:

Можем ли мы преобразовать этот крайне нестабильный, долгосрочно демонстрирующий восходящий тренд цифровой капитал в более стабильную, предсказуемую и генерирующую денежные потоки форму цифрового кредита?

III. От биткоина к «цифровому кредиту»: превращение волатильности в проценты.

Компания, в которой работает Талер, по сути, занимается именно этим:

Сначала необходимо иметь большое количество биткоинов и рассматривать их как «цифровое казначейство» компании. Затем эти биткоины следует использовать в качестве основы для разработки различных «цифровых кредитных инструментов».

1. Используйте биткойны в качестве залога для выдачи кредита.

Основная идея может быть сведена к трем этапам:

Накопление цифрового капитала

Компания сначала скупает как можно больше биткоинов и хранит их в течение длительного времени, рассматривая их как «цифровой золотой резерв» на своем балансе.Избыточное обеспечение, выпуск кредитов

Например, ипотечный кредит с соотношением 5:1 или 10:1:Предположим, у вас есть 100 единиц биткоинов, но вы выпустили только от 10 до 20 единиц кредитных инструментов;

Даже если цена биткоина упадет на 90%, стоимость залога все равно будет достаточной для покрытия основной суммы долга, и держатель кредита останется в безопасности.

Превратите высокую волатильность в предсказуемые процентные ставки.

Для инвесторов, не желающих сталкиваться со значительной волатильностью, компания может разработать такие продукты, как:Сведите долю долгосрочного среднего прироста стоимости биткоина к фиксированному или относительно стабильному процентному доходу.

Например, инвесторам, готовым удерживать кредит, предлагается годовая доходность в размере 8%, 10% или 12%.

Любые излишки будут принадлежать обычным акционерам компании.

Проще говоря, это означает:

Некоторые люди готовы сохранить свои первоначальные биткоины, терпя 30% годовой доход плюс значительную волатильность;

Некоторые предпочитают более низкую, но стабильную доходность в диапазоне от 8% до 12% с меньшей волатильностью.

Использование биткоинов в качестве залога может одновременно удовлетворить потребности двух типов людей:

Тем, кто готов пережить рыночные колебания и инвестировать в долгосрочные высокодоходные активы, следует продолжать владеть «цифровым капиталом».

Те, кто придерживается более консервативных взглядов и нуждается в стабильном денежном потоке, пользуются «цифровым кредитом».

2. Преобразовать долгосрочные активы в краткосрочные «ежемесячные депозиты».

Еще одно важное изменение — это сжатие долгосрочных активов в краткосрочные денежные потоки.

Традиционно:

30-летняя облигация представляет собой риск, которому подвержены 360 месяцев;

Инвесторам необходимо заблокировать свои средства на длительный период времени и принять на себя риски, связанные с изменением процентных ставок и кредитных условий.

Подход Талера таков:

При поддержке огромного пула биткоин-капитала;

Выпуск краткосрочных кредитных инструментов на его основе, таких как «ежемесячные процентные платежи»;

Для пользователей это скорее "высокодоходный счет, способный приносить прибыль каждый месяц".

так:

Для инвесторов, которые ориентируются только на краткосрочную доходность, волатильность цифровых кредитных инструментов значительно ниже, чем волатильность прямого владения биткоином.

Для тех, кто готов держать акции в течение длительного времени, компания в целом получает «доход от капитала» благодаря долгосрочному восходящему тренду биткоина.

Вот что он имел в виду:

«Преобразовать крайне нестабильный цифровой капитал в низковолатильный цифровой кредит с денежным потоком».

IV. Почему цифровое кредитование может быть привлекательнее традиционного кредитования?

Талер выделил два типа кредитных рынков для сравнения:

Один из типов основан наТрадиционные активыВыше:

В качестве примеров можно привести заводы, центры обработки данных, коммерческую недвижимость и потребительские кредиты.

Сами по себе эти активы будут обесцениваться, стареть и заменяться, и в долгосрочной перспективе они могут не превзойти инфляцию и индекс.Другой тип основан наБиткоин — форма цифрового капиталаВыше:

Предложение этого актива фиксировано, общий лимит зафиксирован, а его долгосрочные ожидания...Дефицит продолжает расти..

По его мнению, разница между ними заключается в следующем:

Различный характер залога

Базовые активы традиционного кредита часто "постепенно обесцениваются": оборудование выходит из строя, здания стареют, а продукция устаревает;

Цифровое кредитное обеспечение (биткоин) больше похоже на «цифровое золото», и исторически оно демонстрировало более высокую способность противостоять девальвации фиатных валют в долгосрочной перспективе.

Различные структуры доходности

Традиционное кредитование ограничено процентными ставками центрального банка и нормативными требованиями, а доходность различных облигаций и депозитов относительно сконцентрирована в низком диапазоне;

Цифровые кредиты, благодаря долгосрочному росту стоимости базовых активов, могут обеспечивать более высокую номинальную доходность при условии контролируемого риска (избыточного обеспечения).

Есть больше возможностей для налогообложения и проектирования конструкций.

Благодаря определенным структурным решениям, можно добиться того, чтобы доход, распределяемый между держателями, облагался «отсрочкой уплаты налога» на длительный период времени;

Для инвесторов в юрисдикциях с высокими налогами эта отсрочка имеет неоспоримое значение.

Разумеется, для понимания этих концепций среднестатистическому человеку может и не потребоваться глубоких знаний.

Самое важное — понять основные выводы:

Если в качестве залога используется «цифровой капитал» с долгосрочным потенциалом роста, то выпущенный на его основе «цифровой кредит», скорее всего, превзойдет многие традиционные кредитные продукты по доходности и привлекательности.

Именно поэтому он и считает:

В будущем будет появляться все больше и больше компаний, предоставляющих услуги хранения биткоинов;

Эти компании специализируются на одном:

Накопление биткоинов → Разработка соответствующих требованиям цифровых кредитных инструментов → Внедрение в глобальную финансовую систему.

V. Идем еще дальше: от цифрового кредита к «цифровой валюте»

В заключительной части своей речи Талер пошел еще дальше, распространив эту связь на «цифровую валюту».

Логика, по сути, довольно проста:

Цифровой капитал: Биткойн

Это и есть лежащее в основе «цифровое золото».Цифровой кредит: различные облигации, привилегированные акции, счета и фонды, обеспеченные биткоинами.

По сути, это "инструмент, приносящий проценты и обеспеченный биткоинами".Цифровая валюта: дальнейший шаг к «стабилизации стоимости» в дополнение к цифровому кредиту.

например:Используйте 80% цифровых кредитных инструментов + 20% денежных активов;

Подготовьте дополнительные денежные резервы для "ежедневной корректировки чистой стоимости активов";

Цель состоит в том, чтобы поддерживать стабильную чистую стоимость активов всего портфеля на уровне, близком к 1, одновременно сохраняя приемлемую процентную ставку (например, около 8% годовых).

Если вы поместите эту структуру в:

Обменный счет;

Банковские депозитные продукты;

Или в виде стейблкоинов;

Для среднестатистического пользователя это практически эквивалентно:

«Цифровой валютный актив, который выглядит как стейблкоин с чистой стоимостью, почти всегда равной 1, но при этом может стабильно приносить процентные ставки не ниже, чем у традиционных продуктов управления капиталом».

Это то, что он называет «цифровой валютой», которая по сути представляет собой:

В основе лежит цифровой капитал, такой как Биткойн;

В центре находятся различные комбинации цифровых кредитных инструментов;

Для пользователей поверхностный слой представляет собой «стабильный счет в цифровой валюте, который приносит проценты с течением времени».

С общенациональной точки зрения он также выдвинул весьма радикальную идею:

Если страна хочет стать «Швейцарией XXI века» и глобальным центром цифрового банкинга;

Учитывать:

1) Суверенные фонды благосостояния покупают цифровой капитал, такой как биткойн;

2) Разрешить отечественным банкам хранить биткоины и выпускать цифровые кредиты;

3) Исходя из этого, открыть для всего мира высокодоходные, низковолатильные «счета в цифровой валюте».

Таким образом, фонды со всего мира, нуждающиеся в высокодоходных активах со стабильной стоимостью, естественным образом будут концентрироваться там.

VI. Источники вдохновения для обычных людей к использованию стратегии усреднения долларовой стоимости в BTC и BNB

Увидев это, у вас, возможно, возникнет интуитивная реакция:

«Все это слишком сложно. Какое это имеет отношение к тому, что я вкладываю несколько сотен долларов каждый месяц?»

На самом деле, отношения гораздо сложнее, чем вы думаете; вам просто не нужно вмешиваться в эти сложные структуры.

Для обычных инвесторов, таких как мы, есть несколько важных выводов:

1. Подтвердите одно: к биткоину относятся как к «серьезному капитальному активу».

Когда вы видите:

Суверенные фонды благосостояния изучают вопрос о целесообразности инвестирования в биткойн;

Крупные банки начали принимать биткоины в качестве залога и предоставлять услуги по их хранению.

Публично котируемые компании используют биткойн в качестве «цифрового хранилища»;

Разрабатываются различные кредитные и денежные продукты на основе биткойна.

Тогда вам будет легче понять:

Биткоин перестал быть просто «спекулятивным товаром с крайне волатильными ценами» и постепенно становится «базовым капиталом» в глобальной финансовой системе.

Это имеет большое психологическое значение для «долгосрочных инвесторов».

Потому что каждая ваша покупка – это уже не просто ставка на то, «наступит ли следующий бычий рынок», а участие в долгосрочных структурных изменениях.

2. Понимайте разницу между капиталом и кредитом; не рассматривайте все свои позиции как «краткосрочные деньги».

Исходя из аналогии «земля против ценных бумаг», стоит самостоятельно составить простую классификацию активов:

Часть портфеля будет использована в качестве цифрового капитала.

Эта часть покупает только популярные криптовалюты, особенно биткоин и BNB;

Придерживайтесь долгосрочной перспективы, избегайте частых сделок и принимайте волатильность.

Это «портфель веры», который вы постепенно накапливаете методом усреднения стоимости покупки.

Другая часть портфеля может быть использована для участия в некоторых кредитных или доходных продуктах:

Например, обещанная доходность, кредитование и продукты по управлению активами (при условии, что они соответствуют требованиям, безопасны и понятны вам);

Цель — обеспечение денежного потока, а не стремительный рост цен.

Главное — четко различать:

Капитальные хранилища — это «основа», а кредитные хранилища — это «инструменты денежных потоков».

Не используйте позиции, которые должны служить «основой» для частой краткосрочной торговли и азартных игр с высоким кредитным плечом.

Для большинства людей самый простой подход по-прежнему таков:

Используйте небольшую часть своего дохода для долгосрочных инвестиций в BTC и BNB;

Этот раздел четко определен как «цифровой капитал в десятилетней перспективе»;

Не присваивайте средства бездумно и никогда не торгуйте всем своим капиталом, когда вас переполняют эмоции.

3. Развивайте когнитивные способности, но сохраняйте простоту действий.

Наиболее важное значение всей структуры Талера «цифровой капитал → цифровой кредит → цифровая валюта» для обычных людей заключается в понимании, а не в применении.

Вам не нужно разрабатывать сложные структуры привилегированных акций или облигаций;

Вам не нужно искать эти сложные "цифровые кредитные продукты";

Вам действительно нужно следующее:

Вы знаете, почему так много учреждений и стран готовы рассматривать биткойн как «цифровой капитал»?

Примите этот факт: если это будущая тенденция развития финансовой системы, то для обычных людей долгосрочные инвестиции в криптовалюты с фиксированной суммой являются чрезвычайно простым, но разумным способом участия.

VII. Заключение: Сначала разберитесь с «фундаментом», а затем обсудите здание, описанное выше.

В данной статье рассматриваются многие макроуровневые и структурные аспекты.

Не нужно спешить запоминать каждый термин или название продукта; просто сосредоточьтесь на одной главной теме:

Биткоин становится «основой цифрового капитала» в глобальном масштабе.

На этом фундаменте учреждения будут непрерывно возводить различные «высотные здания» цифрового кредита и цифровой валюты.

Для обычных людей, таких как вы и я, самое важное — не спекулировать на высотных зданиях, а скорее:

Для начала выясните, что же это за «основа»;

Затем, выбирайте темп, который вам подходит, инвестируйте постепенно и держите в долгосрочной перспективе;

Заручитесь поддержкой времени и общедоступных ресурсов.

Когда вы по-настоящему поймете разницу между капиталом и кредитом, а также осознаете, почему так много учреждений готовы долгосрочно накапливать биткоины, ваше отношение к небольшому количеству BTC и BNB, которыми вы владеете, постепенно изменится.

В то время колебания цен уже не будут иметь решающего значения, и ваши убеждения с меньшей вероятностью будут разрушены одной-единственной рыночной тенденцией.