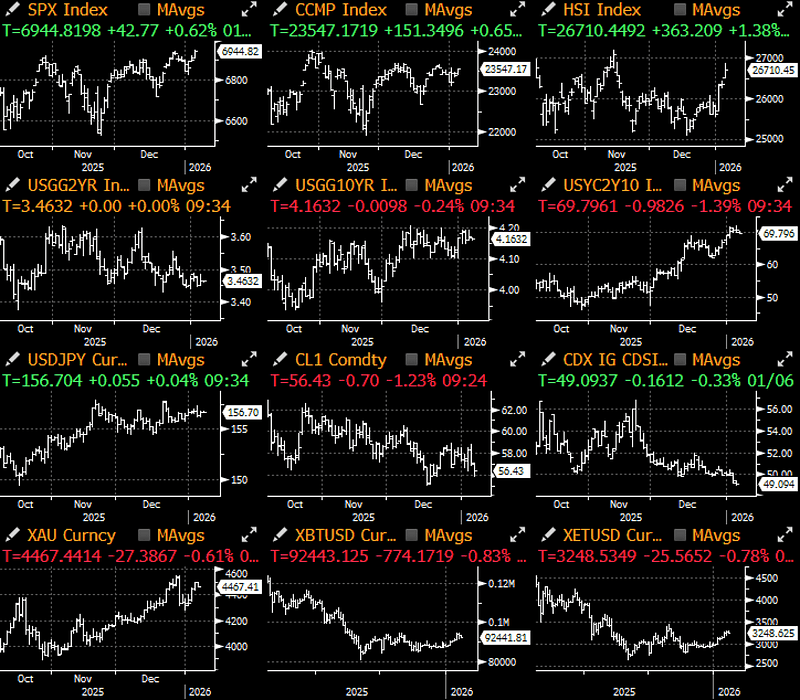

Рынки без колебаний вернулись к режиму полного риска, независимо от геополитической напряжённости, индекс S&P 500 приблизился к уровню 7000 пунктов. Несмотря на многочисленные дискуссии о ситуации в Венесуэле и следующей цели в новой «дональд-республиканской» эпохе (Исландия?), очевидно, что по всему миру идёт процесс накопления драгоценных металлов и импортных сырьевых товаров. В мире, где свободная торговля и стратегические альянсы постепенно распадаются, это создаёт долгосрочные возможности для роста на товарных рынках.

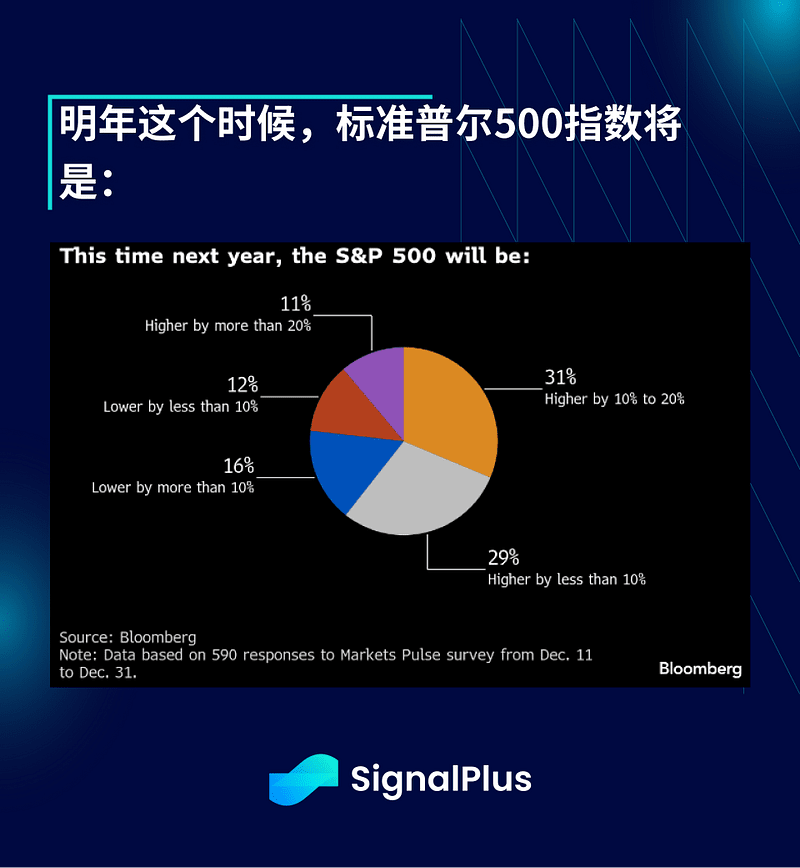

Хотя 2025 год стал выдающимся для почти всех макроактивов, кроме криптовалют, тревожным сигналом является то, что факторы, способные ещё больше подогреть рыночную азартность, уже могут быть на месте.

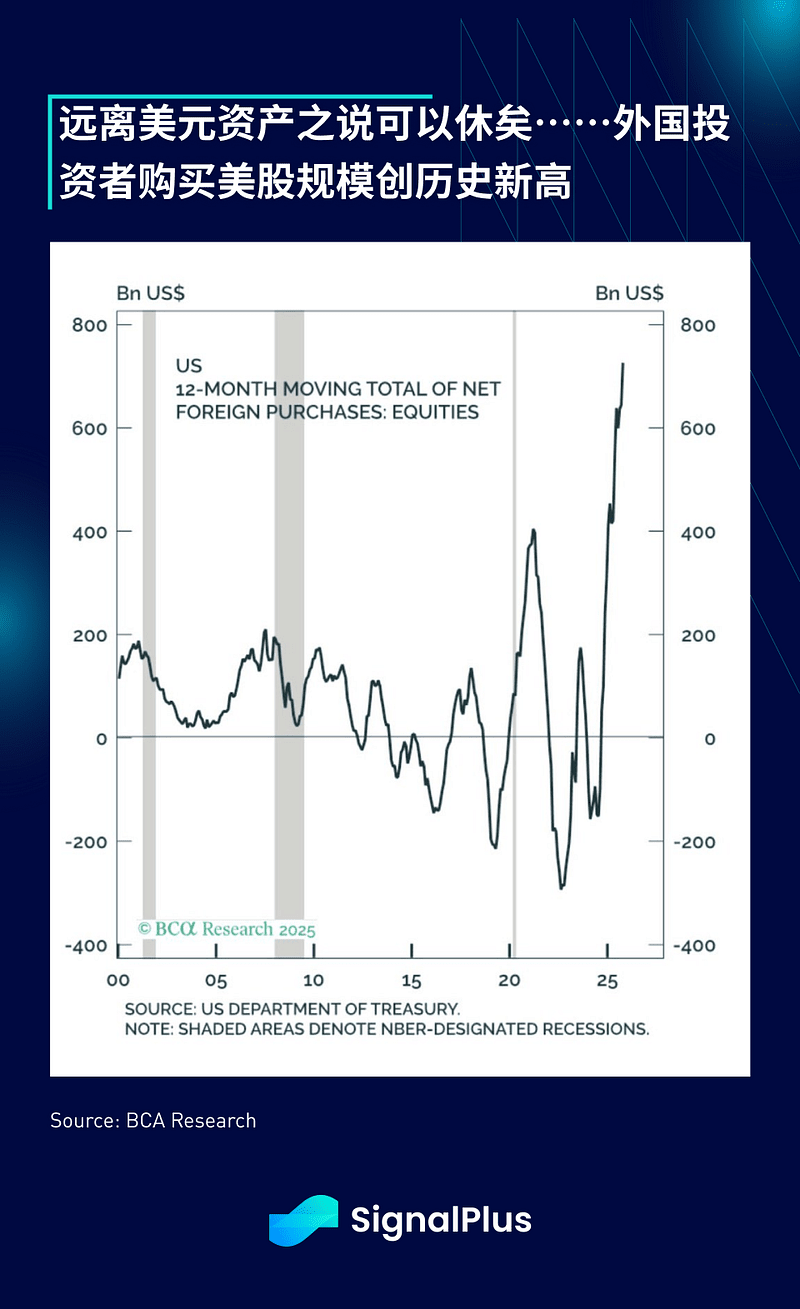

Во-первых, несмотря на постоянные опасения по поводу ослабления доллара и оттока капитала из американского рынка (ха-ха!), к концу 2025 года накопленный объем покупок акций США иностранными инвесторами за 12 месяцев достиг... рекордного максимума в истории.

Говорить о том, что нужно уходить от долларовых активов, можно прекратить... Иностранные инвесторы приобретают акции США в рекордных объемах

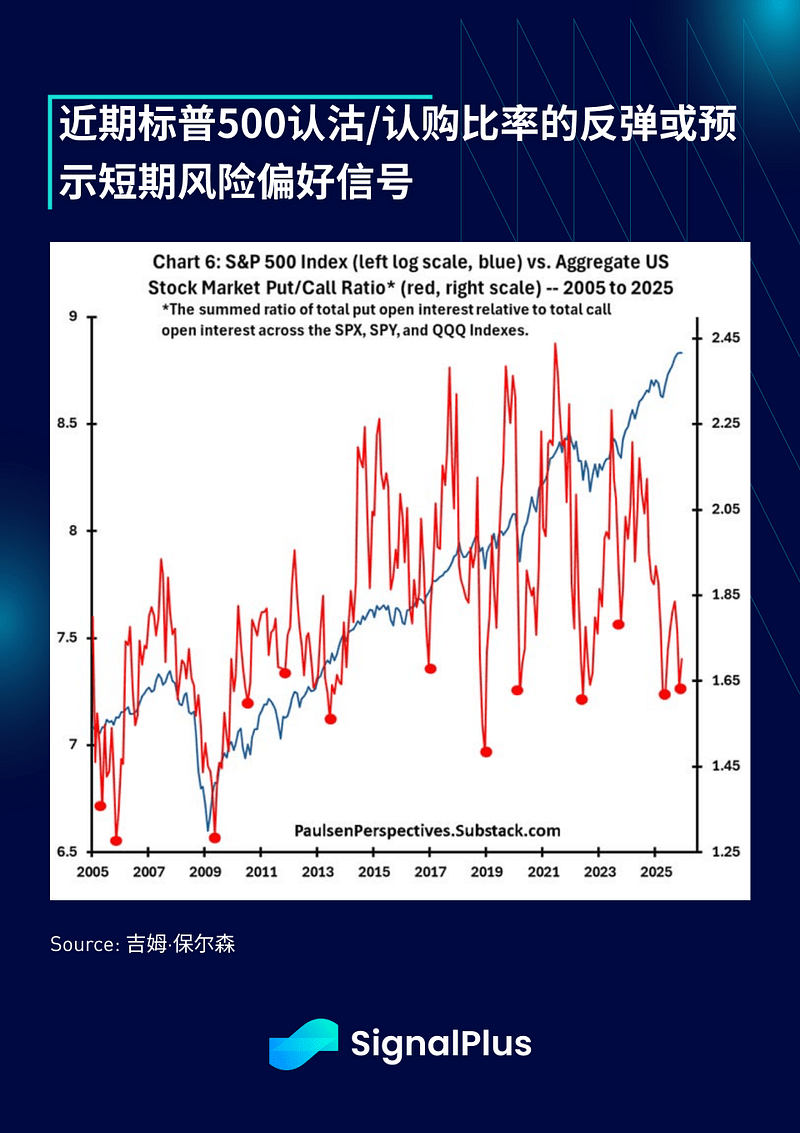

Во-вторых, несмотря на стремительный приток капитала, соотношение опционов PUT/ CALL по индексу S&P 500 продолжает оставаться на низком уровне (что указывает на осторожность). Исторически, рост этого соотношения (красные точки на графике) часто предвещает резкий рост рисковой готовности на рынке, и мы наблюдали один из таких случаев в конце прошлого года. (Это полностью заслуга исследований Джима Паулсона)

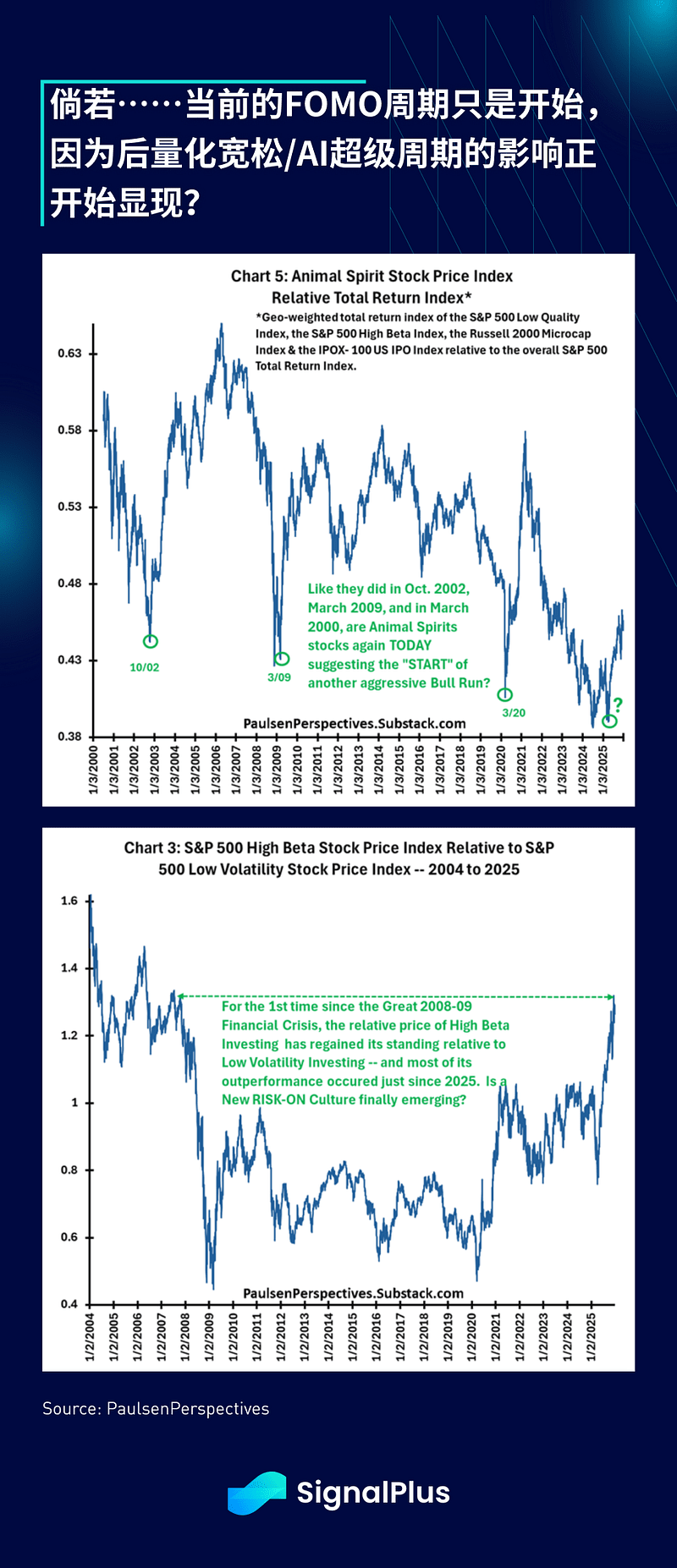

В-четвертых, возможно, мы наблюдаем значительные изменения в «живом духе» рынка. В последнее время акции с высоким бета, низким качеством, малый капитал и акции первых публичных предложений демонстрируют сильную динамику и действительно начинают вновь выходить на лидирующие позиции и получать превышающую рыночную доходность. Долгосрочные графики показывают, что мы, возможно, наблюдаем структурный рост, вызванный FOMO (страх упустить выгоду) и «живым духом» — является ли это реальным результатом долгосрочного суперцикла искусственного интеллекта и супердержавы с протекционистской политикой?

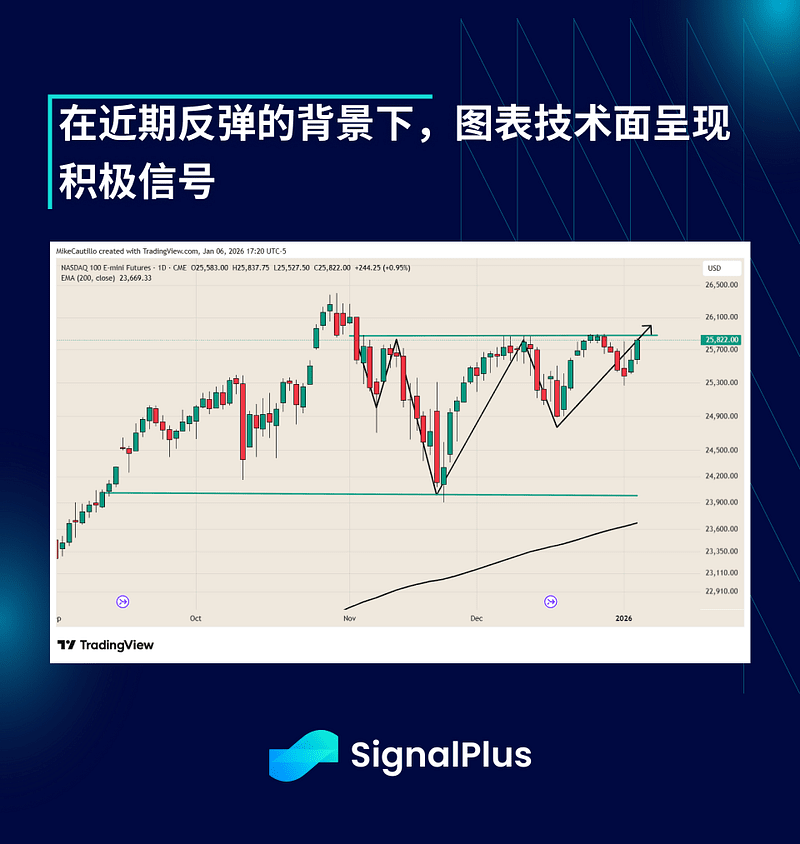

В-пятых, техническая картина выглядит позитивно, и индекс纳斯дак, похоже, готов к дальнейшему росту.

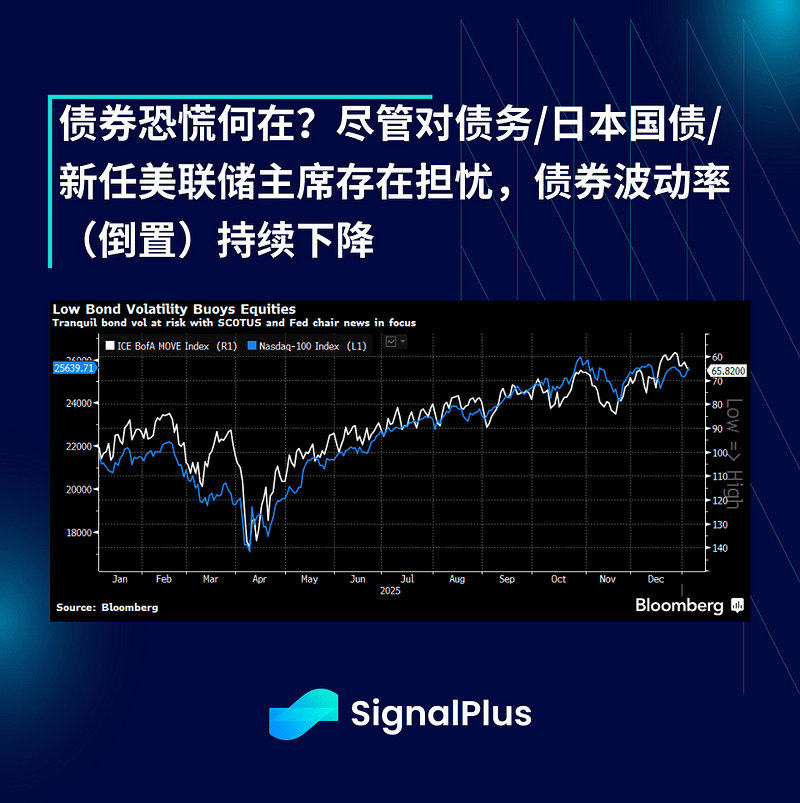

В-третьих, снижение волатильности и корреляции — еще один сигнал. По мере улучшения охвата роста и падения акций, скрытая корреляция продолжает снижаться, а низкая макро-волатильность способствует росту цен на акции. Несмотря на постоянные апокалиптические прогнозы о росте непогашенного долга и росте доходности японских облигаций, скрытая волатильность облигаций к концу 2025 года оказалась на минимальном уровне за годы.

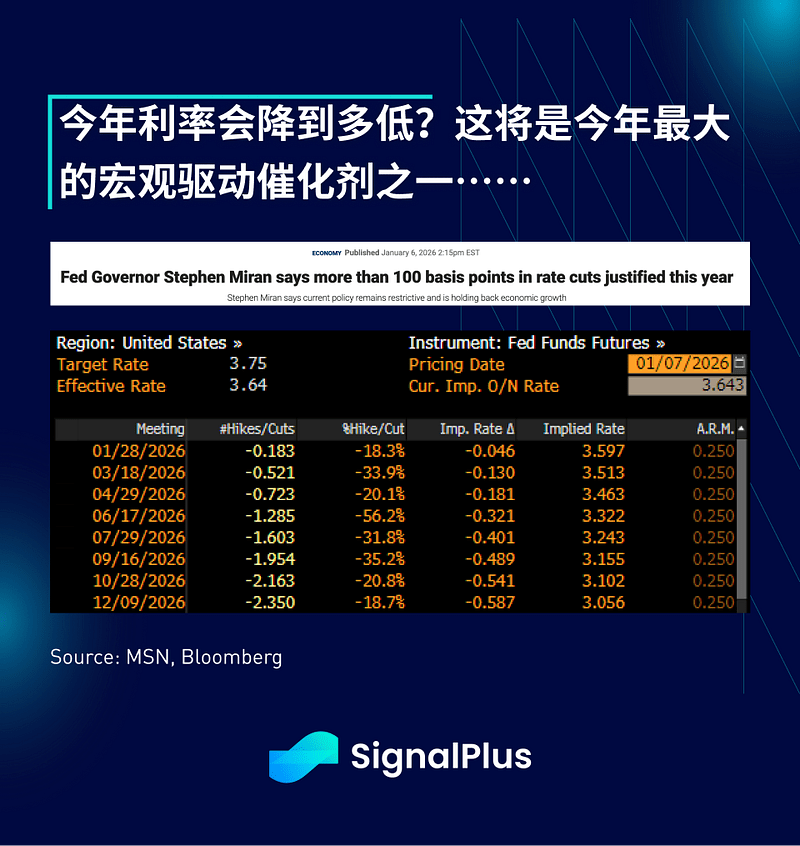

Что касается процентных ставок, рынок уже начинает фокусироваться на заседаниях Федерального комитета по открытым рынкам, на которых вскоре выступят несколько членов ФРС. Председатель Ричмондского Резервного банка Баркин пытается сохранить баланс, указывая на тонкое равновесие между инфляцией и занятостью; в то время как крайне добрый член ФРС Милан призывает к снижению ставок «далее, чем на 100 базисных пунктов» в этом году, напоминая, что до дополнительного уведомления гипотеза о периоде расширенной денежной политики должна оставаться основной.

Что касается криптовалют, поскольку мы сейчас удерживаем трендовую линию 2024 года, цена уверенно выросла до уровня около 93 000 долларов. MSCI сохранил индексную квалификацию для цифровых активных фондов (например, MSTR), что в краткосрочной перспективе предоставило необходимую поддержку, однако этот провайдер индексов объявил о начале более широких консультаций по вопросу об обработке компаний, не ведущих основную деятельность.

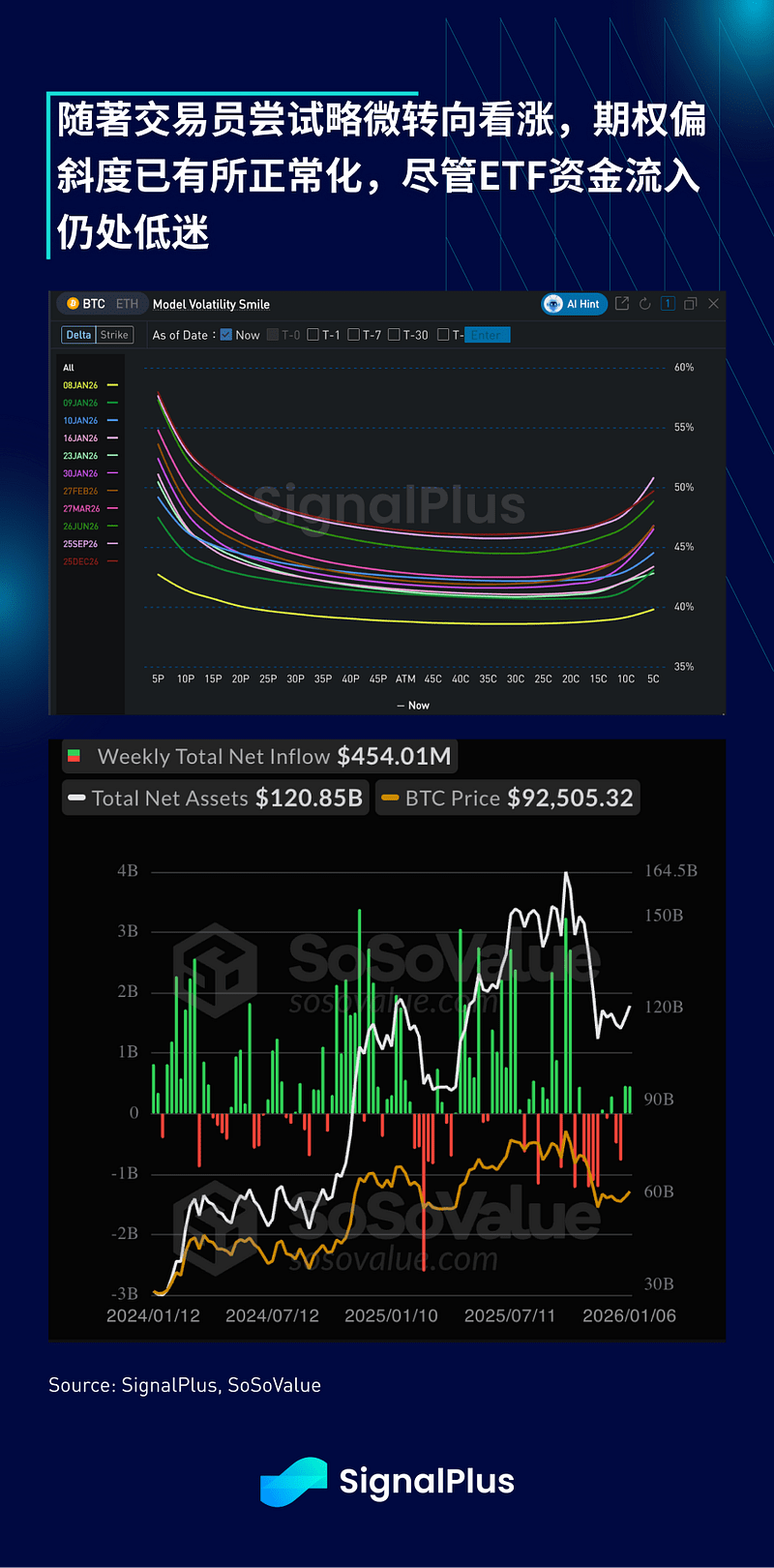

В последнее время улучшилась склонность к покупке опционов с прибылью, особенно на уровне 100 000 долларов, поскольку трейдеры несколько более оптимистично относятся к BTC, однако в целом сохраняют осторожность, поскольку приток средств в ETF с ноября остается слабым. Общая активность на рынке низкая, ожидается более сильный катализатор для выхода из диапазона 87 000–95 000 долларов, который держится с ноября. Удачи в торговле, удачи в сделках.