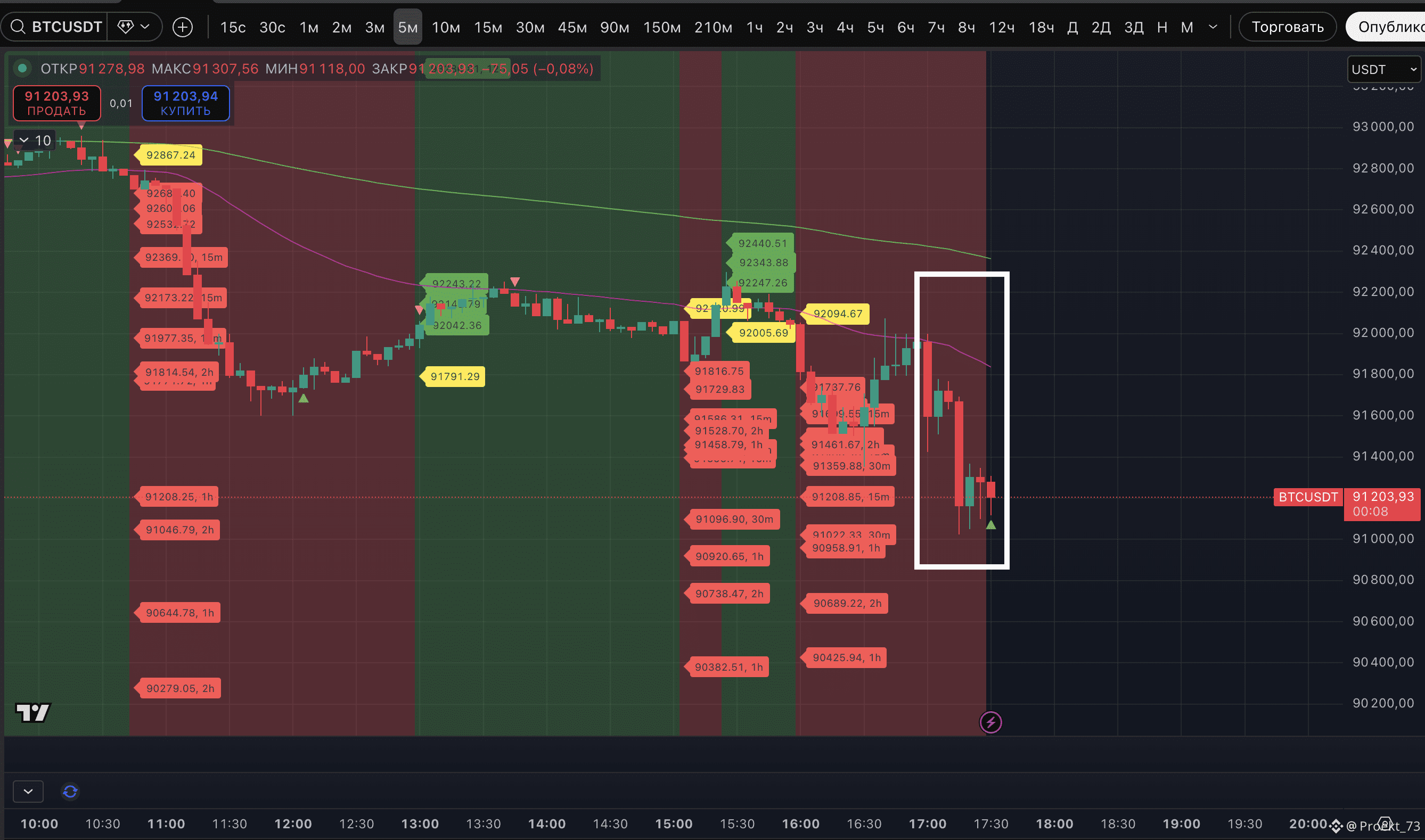

Новый блок макроданных США "шатает" рынки рисковых активов и тянет DXY вверх. С утра предупреждали о том, что стоит ждать повышенной волатильности. Данные вышли противоречивыми и крипторынок реагирует на них снижением. В условиях противоречия на первой реакции идет туда, куда технически еще со вчера и нашего ночного обзора и должен был идти, вниз.

Данные, которые вышли:

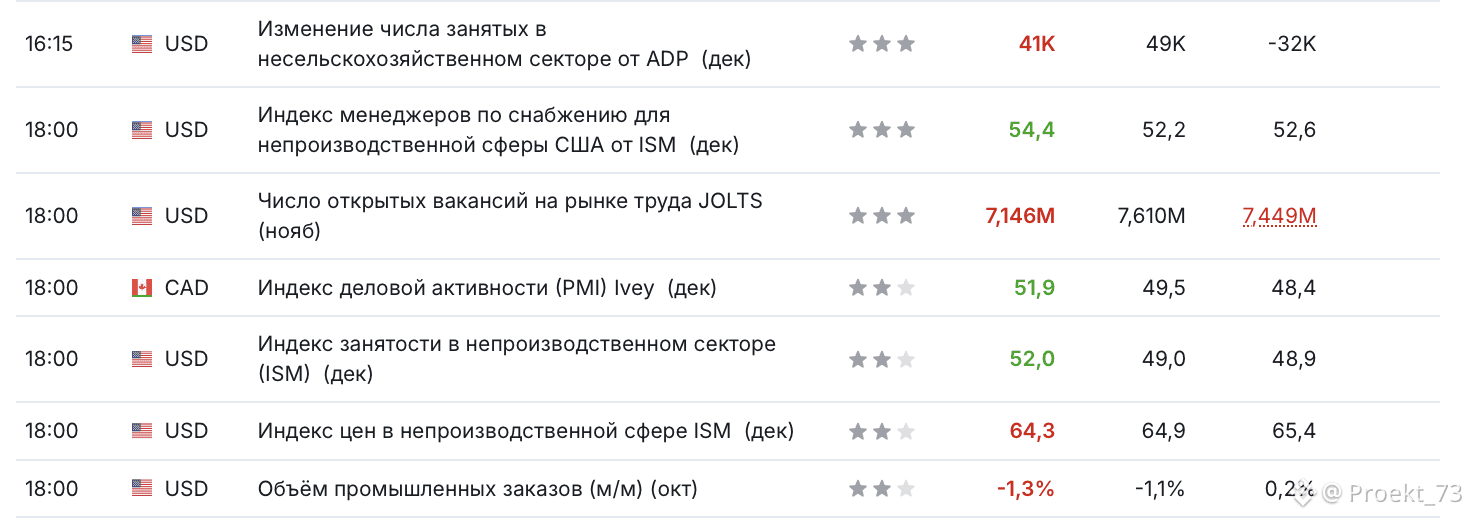

- Изменение числа занятых в несельскохозяйственном секторе от ADP (декабрь): 41 тыс. при прогнозе 49 тыс. и предыдущем показателе -32 тыс.

- Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (декабрь): 54,4 при прогнозе 52,2 и предыдущем показателе 52,6.

- Число открытых вакансий на рынке труда JOLTS (ноябрь): 7,146 млн при прогнозе 7,610 млн и предыдущем показателе 7,449 млн.

- Индекс занятости в непроизводственном секторе (ISM) (декабрь): 52,0 при прогнозе 49,0 и предыдущем показателе 48,9.

- Индекс цен в непроизводственной сфере ISM (декабрь): 64,3 при прогнозе 64,9 и предыдущем показателе 65,4.

- Объем промышленных заказов (м/м) (октябрь): -1,3% при прогнозе -1,1% и предыдущем показателе 0,2%.

О чем это говорит про экономику США? Картина - не рецессия, а "перераспределение скорости":

- Рынок труда теряет перегрев. JOLTS уверенно идет вниз и уже на минимуме с 2020 года - это прямой сигнал, что спрос на рабочую силу охлаждается.

- ADP - слабее ожиданий: рост занятости есть, НО темп нервный и неровный.

- Сектор услуг - разгоняется.

- НО Индекс менеджеров по снабжению для непроизводственной сферы США - лучший темп роста с 2024, причем рост "широкий": активность, новые заказы, запасы, экспортные заказы.

- Отдельно важно: занятость в услугах вернулась в зону роста (52,0). Это значит, что бизнес в услугах снова готов нанимать, даже при общем охлаждении рынка вакансий.

- Производство/товарный сектор - слабее. Промышленные заказы -1,3% м/м - подтверждение, что "товары" тянут вниз и экономика все больше держится на услугах.

Итог по США: экономика не ломается, но трудовой рынок перестает быть "котлом давления", а рост держится на услугах и сезонной/конъюнктурной активности.

Что это значит для политики ФРС?

ФРС видит то, что любит: охлаждение труда без резкого обвала спроса. Но инфляционный "шлейф" в услугах никуда не делся.

Ключевые выводы:

- JOLTS вниз и ADP слабее - аргументы в пользу того, что ставка уже достаточно жесткая и эффект работает.

- ISM Services сильный + занятость в услугах снова больше 50 - это аргумент против "быстрого и смелого" смягчения. Экономика не выглядит так, будто ей срочно нужна помощь.

- НО цены в услугах 64,3 - это все еще высокий уровень. Да, ниже прошлого (65,4), но это не "победа над инфляцией", а только ослабление давления.

Для ФРС это аргумент за паузу/выжидание. Снижение ставки возможно позже, когда трудовой рынок и инфляция в услугах дадут более устойчивое подтверждение. При этом при сильных данных по инфляции/занятости ФРС легко может вернуться к риторике "пауза в ДКП, у нас есть время понаблюдать".

Для BTC и крипторынка в целом важнее всего траектория ставки/доходностей и доллара. Есть два момента, сейчас данные дают смешанный сигнал:

- Позитивный сигнал (умеренно бычий): Охлаждение вакансий (JOLTS) и слабоватый ADP - рынок чаще трактует как меньше риска ужесточения, ниже доходности, слабее доллар. Это поддержка рисковых активов, включая BTC.

- Негативные/сдерживающие каналы: Сильный ISM Services и рост занятости в услугах означает, что экономика не "тормозит достаточно быстро". Соответственно, ФРС может не спешить со снижением. Соответственно, это риск, что доходности будут держаться высоко, а это мешает крипторынку.

Картина противоречива и как видим - пока рынок реагирует на вышедшие данные снижением.