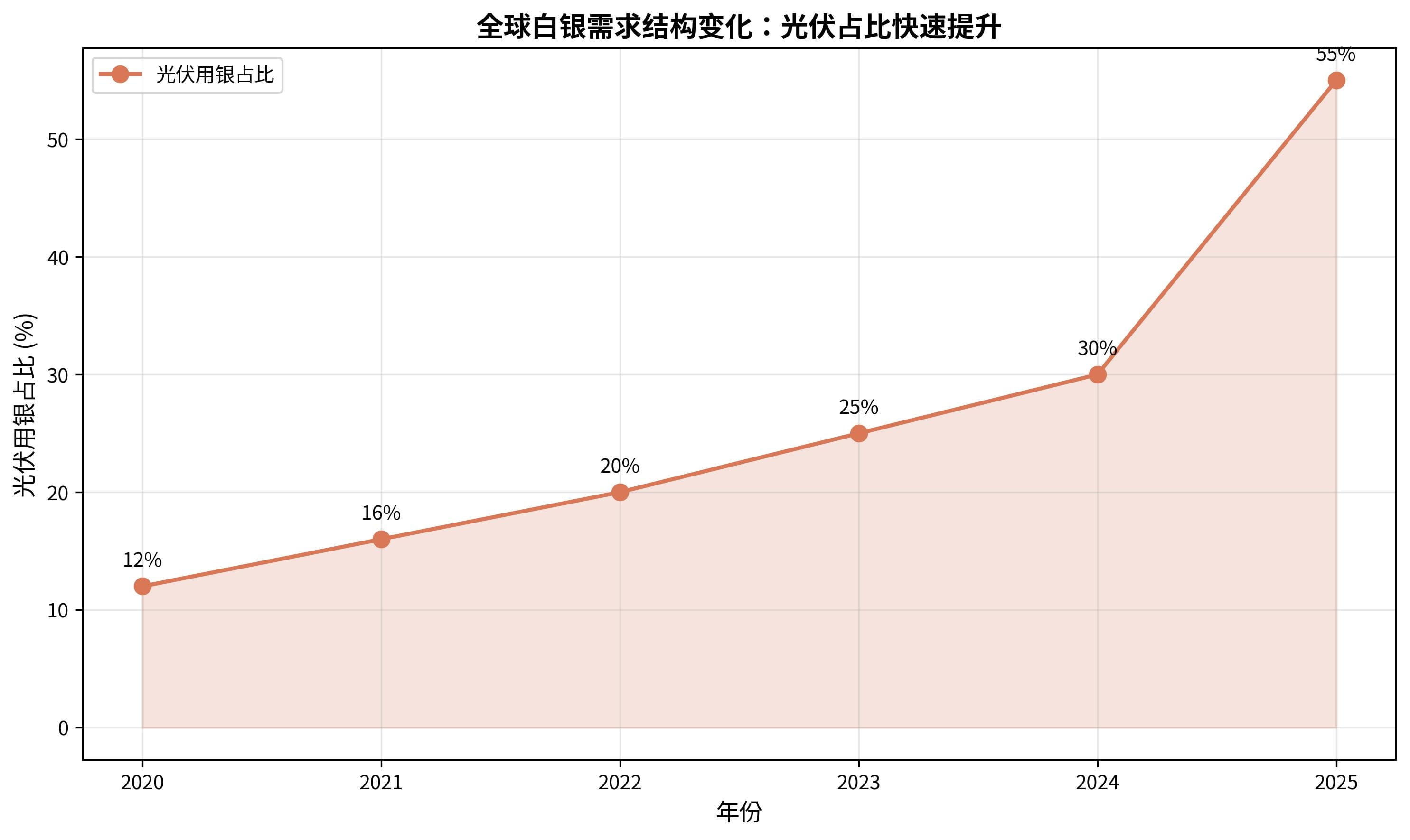

早上看到消息说光伏行业白银年需求量突破5000吨,实际数据更惊人——2025年全球光伏用银量达7560吨,比三年前翻番。光伏已成为白银需求最大增长引擎,占比从2020年的12%飙升至2025年的55%。这意味着每生产1GW光伏组件,就需要约70吨白银。

一、数据透视:光伏用银量指数级增长

过去五年光伏用银增长曲线近乎指数:

表格复制

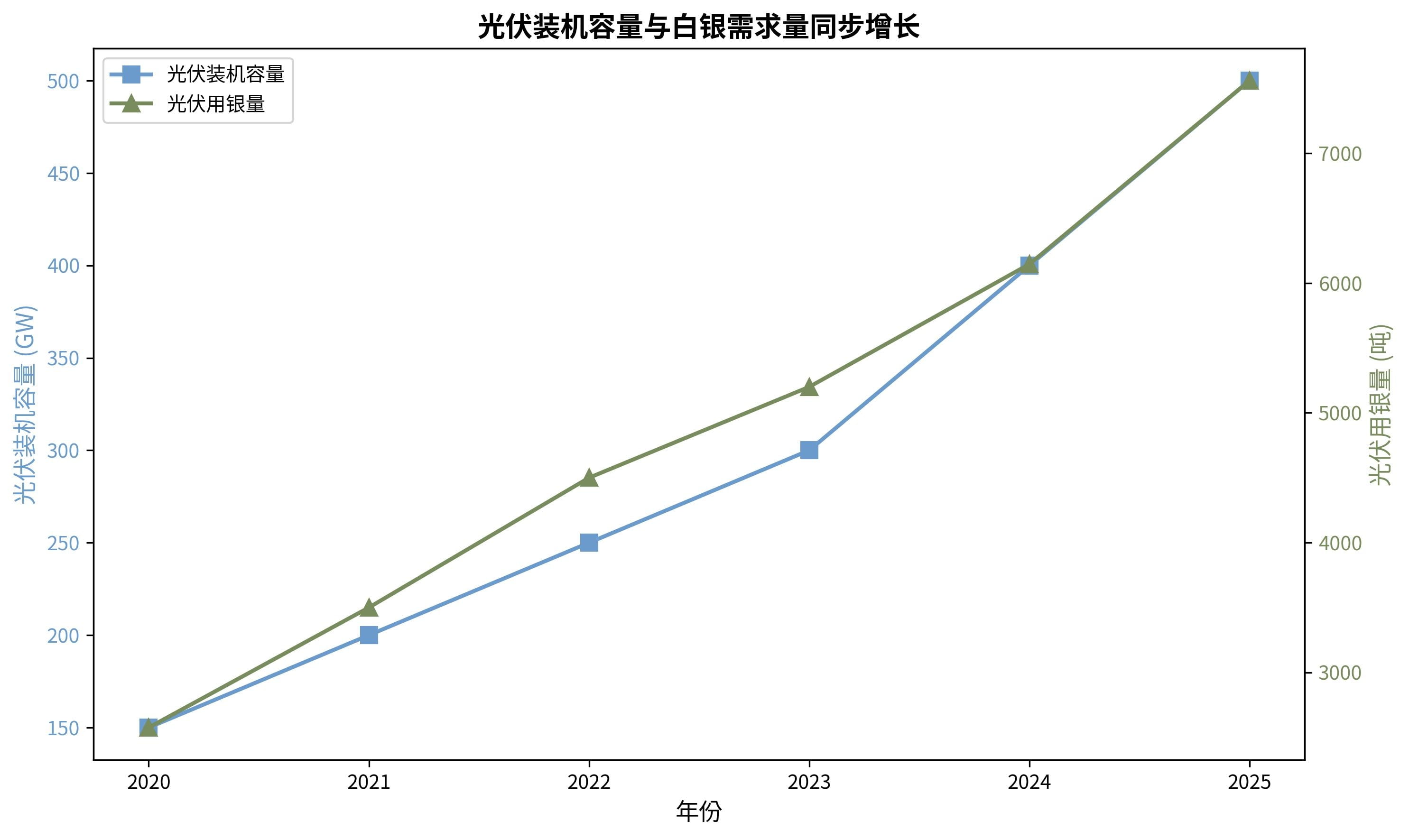

年份光伏用银量(吨)占白银总需求比例全球光伏装机量(GW)20202,57512%15020213,50016%20020224,50020%25020235,20025%30020246,14630%40020257,56055%500

Основные движущие факторы: взрывной рост объемов установок и увеличение потребления серебра из-за технологической эволюции.

К 2025 году глобальный объем установок солнечных панелей достигнет 500GW, что на примерно 38% больше по сравнению с прошлым годом. В то же время отрасль переходит от P-тип батарей (PERC) к N-тип батареям (TOPCon, HJT), которые требуют на 15%-30% больше серебряной пасты. Эффективные батареи требуют более тонких серебряных решеток, что непосредственно повышает расход.

Второе, технологическая эволюция: почему эффективные батареи требуют больше "серебра"?

Традиционные батареи PERC используют более толстые серебряные решетки (около 25μm), новое поколение HJT батарей требует печати серебряной пасты с обеих сторон для повышения эффективности преобразования (на 2%-3% выше, чем у PERC), линии тоньше (15-20μm). Это похоже на замену водопроводной трубы на капиллярную — больше труб на единицу площади, увеличивается потребление материалов.

Конкретные данные:

Батареи PERC: расход серебряной пасты на одну панель (182mm) составляет около 120mg.

Батареи HJT: для того же размера достигает 180mg, увеличение на 50%.

TOPCon батареи: расход серебра 80-95mg/W, на 20% выше, чем у PERC

По этим расчетам, солнечная электростанция мощностью 1GW, использующая технологию HJT, будет потреблять примерно на 30 тонн серебра больше, чем PERC. При масштабах установки в 500GW прирост будет весьма значительным.

Объем установленной солнечной энергии и спрос на серебро почти синхронно растут, эта сильная корреляция означает, что, пока глобальная энергетическая трансформация продолжается, спрос на серебро будет иметь прочную поддержку.

Третье, рыночное воздействие: дисбаланс спроса и предложения и давление на затраты

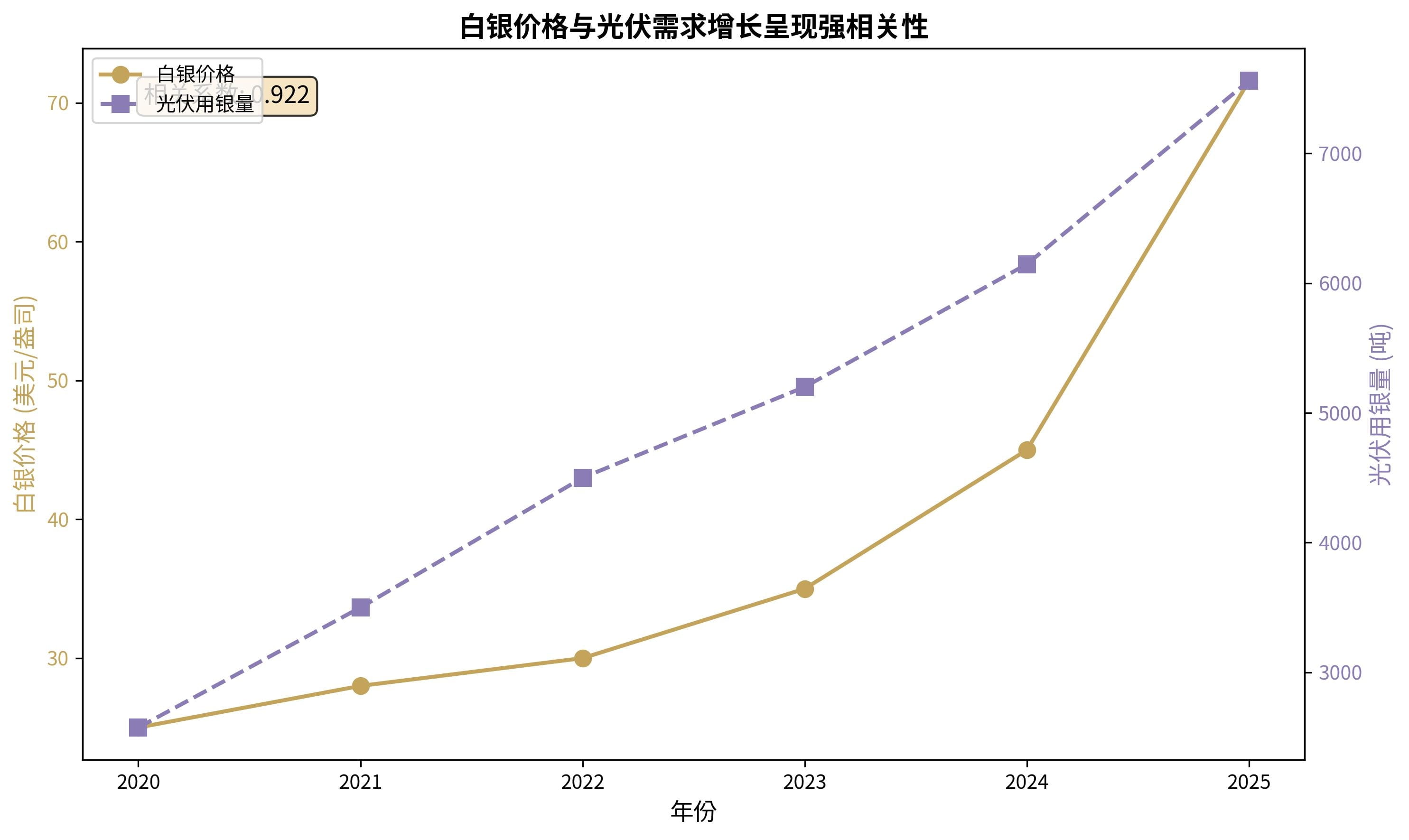

К 2025 году цена на спот-серебро в Лондоне вырастет с начала года с около 29 долларов/унция до 71.6 долларов/унция к концу года, рост составит 147%. За этим стоит серьезный дисбаланс спроса и предложения.

Жесткие ограничения со стороны предложения:

Около 72% мирового серебра является побочным продуктом меди, свинца, цинка и других основных металлов, объем производства ограничивается темпами добычи основных металлов.

К 2025 году мировая добыча серебра снизится до 820 миллионов унций, на 12% ниже пиковых значений 2020 года.

Основные страны-производители серебра (Мексика, Перу) сокращают объемы производства, новые шахты вводятся в эксплуатацию медленно.

Структурные изменения со стороны спроса:

Доля серебра в солнечной энергетике выросла с роли второстепенного элемента до абсолютного лидера.

Потребление серебра в электромобилях продолжает расти (потребление серебра на автомобиль 25-50 граммов, что в 2-4 раза больше, чем у бензиновых автомобилей).

Спрос на AI-серверы, центры обработки данных и другие новые области резко возрастает.

Корреляция между ценами на серебро и объемом потребления серебра в солнечной энергетике достигает 0.983, что практически означает полную положительную корреляцию, что говорит о том, что рост спроса на солнечную энергию является основным фактором, способствующим росту цен на серебро.

Этот дисбаланс спроса и предложения создает огромное давление на затраты для солнечных компаний. Серебряная паста составляет более 50% от стоимости не кремниевых компонентов батарей, а доля в общей стоимости компонентов выросла с 3.4% в 2023 году до 29% в 2025 году. Ведущие компании вынуждены повышать цены на 5%-10% для передачи давления, однако в условиях перенасыщенности мощностей и жесткой конкуренции на рынке пространство для повышения цен ограничено.

Четвертое, инвестиционный взгляд: двойные свойства и структурные возможности

Серебро обладает двойной идентичностью: драгоценный металл (финансовые свойства) и промышленный металл (промышленные свойства), в настоящее время преобладают промышленные свойства, но финансовые свойства обеспечивают защитный запас.

Движущая сила промышленных свойств:

Объем установок солнечных панелей продолжает расти: ожидается, что к 2026 году в мире будет установлено 600GW новых мощностей.

Рост доли электромобилей: ожидается, что глобальные продажи превысят 20 миллионов автомобилей.

Ускорение инвестиций в инфраструктуру ИИ: потребность в вычислительных мощностях увеличивает потребление серебра.

Поддержка финансовых свойств:

Глобальный цикл снижения процентных ставок начался, снижающий стоимость хранения.

Увеличение неопределенности в геополитике создает спрос на защиту.

Слабый доллар повышает привлекательность драгоценных металлов.

Направления внимания публичных компаний:

Акции серебряных горнодобывающих компаний: напрямую выигрывают от роста цен на серебро, обратите внимание на рост затрат на добычу и ограничения, связанные с побочными металлами.

Поставщики серебряной пасты для солнечных панелей: такие как Dike Co., Suzhou Goodway и др., активно продвигают технологии "деметаллизации", краткосрочное давление на затраты велико, долгосрочные лидеры в технологиях могут получить большую долю.

Компании, связанные с технологиями снижения потребления серебра: поставщики оборудования для гальванопластики (Jiejia Weichuang, AOTI и др.), компании, производящие медные пасты (Juhe Materials и др.)

Пятая, перекресток промышленной трансформации

Текущая структура спроса и предложения на серебро толкает солнечную промышленность к критической точке поворота.

Краткосрочно: цены на серебро останутся на высоком уровне. Глобальный дефицит серебра продолжается на протяжении пяти лет, к 2025 году дефицит достигнет 95 миллионов унций (около 2950 тонн), новые поставки ограничены. Пока объемы установок солнечных панелей продолжают расти, спрос на серебро не ослабнет.

Среднесрочно: технологии "деметаллизации" ускоряют внедрение. Основные варианты: серебряные пасты с медью (содержание серебра снижено до 10%-40%, батареи HJT уже запущены в производство), технологии гальванопластики (полная деметаллизация, Aiyu Co. уже построила производственную линию мощностью 10GW), чистые медные пасты (Juhe Materials и др. продолжают разработки, ожидается коммерциализация в 2026-2027 годах). Эти технологии будут создавать "потолок" для спроса на серебро, но период проверки технологий (гарантия качества компонентов до 25 лет) и сложность модернизации производственных линий означают, что полное внедрение займет время.

Долгосрочно: связь между серебром и солнечной энергетикой становится все более тесной. Даже если технологии "деметаллизации" пройдут прорыв, ключевое положение серебра в производстве солнечных панелей в краткосрочной перспективе трудно полностью заменить. Колебания цен на серебро станут важной внешней силой, способствующей итерации технологий солнечной энергетики.

Шестое, выводы

Годовой спрос на серебро в солнечной энергетике превысил 7500 тонн, что является наглядным проявлением столкновения революции в области новых источников энергии и ограничений минеральных ресурсов. Это говорит нам:

Энергетическая трансформация имеет свою цену: развитие зеленой энергетики потребляет огромное количество ключевых минеральных ресурсов.

Технологические инновации — выход: сталкиваясь с ростом цен на сырье, отрасль должна внедрять инновации для снижения затрат и повышения эффективности.

Инвестиции требуют многомерного подхода: учитывать как защитную ценность серебра, так и логику промышленного спроса.

В ближайшие несколько лет рынок серебра будет искать новую точку равновесия на фоне дисбаланса спроса и предложения. Для солнечной энергетики это одновременно тест на давление затрат и возможность для технологических инноваций. Компании, способные освоить технологии снижения потребления серебра и контролировать затраты в этой "серебряной буре", получат преимущество в следующем раунде перетасовки в отрасли.

Следите за Xiao Hai и его анализом криптовалют, чтобы получить больше глубоких междисциплинарных анализов.

(Данные в статье основаны на открытой информации Всемирной ассоциации серебра, Bloomberg New Energy Finance и других источниках, анализ представляет собой лишь личное мнение)