Сегодня наибольшее внимание привлекла новость о том, что "M2 денежная масса США достигла рекордного уровня". С точки зрения одного измерения это кажется положительным сигналом о смягчении ликвидности, но при более детальном рассмотрении данных реальный эффект далеко не так силен, как можно было бы ожидать — за этим скрываются политические игры Трампа, множество факторов, а также нерешенные геополитические кризисы, и неизбежно возникает потенциальный риск пузыря в области ИИ. Я давно не писал длинные статьи, и сегодня с личной точки зрения хочу обсудить логику, стоящую за этим, и рассмотреть, как эта макроэкономическая шахматная доска влияет на две основные рискованные активы — ИИ и биткойн.

Важное примечание: Всё как всегда, в старом стиле – я буду читать ту страницу, которую подует ветер, и отрывать ту, которую будет трудно читать! Буду писать всё, что придёт в голову. Эта статья – исключительно мой личный субъективный анализ и логические выводы, и не является инвестиционной рекомендацией! Читатели могут читать и получать удовольствие, но, пожалуйста, относитесь к ней рационально и не следуйте слепо за толпой.

I. Ключевое противоречие: Рекордные показатели по активам, но недостаточный темп роста.

Для интерпретации показателя M2 нельзя рассматривать одну изолированную цифру. Сопоставив два набора основных данных Федеральной резервной системы, становится ясна истинная картина:

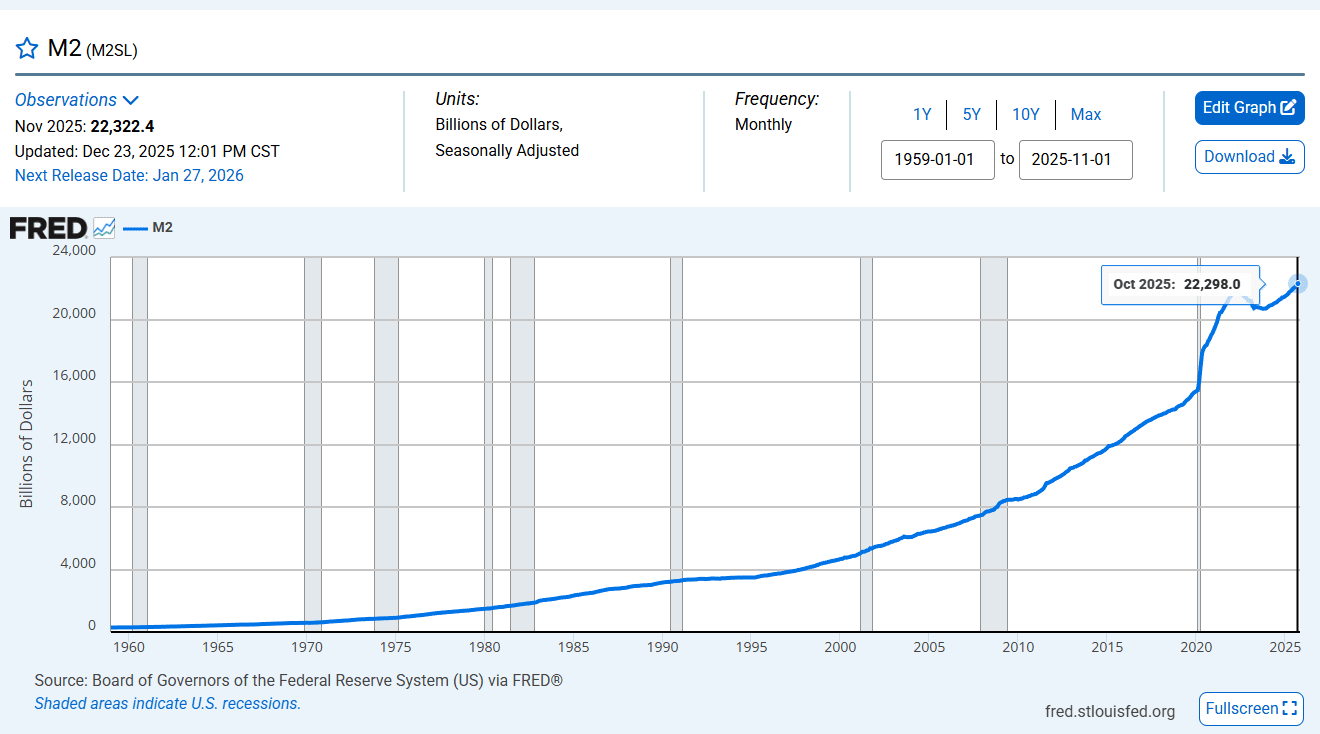

Общий объем денежных средств на рынке достиг нового максимума: согласно официальным данным Федеральной резервной системы, по состоянию на ноябрь 2025 года денежная масса M2 в США достигла 22,32 триллиона долларов, что является самым высоким уровнем в истории. Это означает, что общий объем «широко распространенных денег», таких как наличные и депозиты в экономической системе США, действительно достиг беспрецедентного масштаба, обеспечивая «подушку безопасности» ликвидности для финансового рынка.

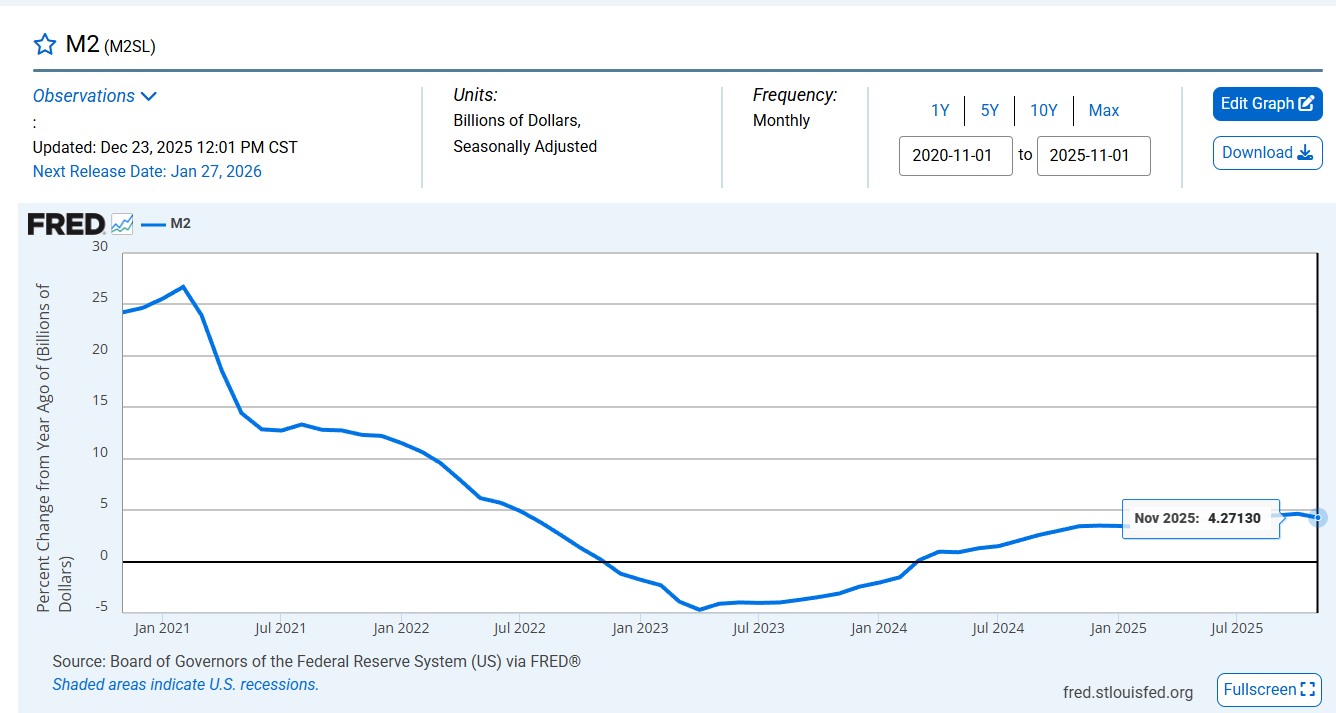

Поставлять Темпы роста (скорость накопления денежных средств) демонстрируют признаки замедления: по состоянию на ноябрь 2025 года годовой темп роста денежной массы M2 составил 4,27%. В историческом контексте эта цифра выглядит «медленной».

темпы роста Этот показатель значительно ниже пикового значения в 27%, достигнутого во время масштабного смягчения денежно-кредитной политики в 2020 году.

Это также ниже среднегодового темпа роста в 5-6% в период после финансового кризиса с 2010 по 2019 год.

В этом и заключается суть проблемы: «новый максимум существующей денежной массы» является результатом накопления накопленного за прошлые периоды мягкой денежно-кредитной политики, в то время как «замедление роста» отражает текущий реальный темп создания денег. Что еще важнее, с точки зрения классической денежно-кредитной теории, темп роста денежной массы должен примерно соответствовать «темпу роста реального ВВП + темпу инфляции», чтобы стабильно поддерживать функционирование экономики. Номинальный темп роста, необходимый для экономики США в 2025 году (рост ВВП около 2,5%, инфляция около 2,7%-3,0%), составляет примерно 5,2%-5,5%, в то время как текущий темп роста M2 в 4,27% немного ниже этого показателя, что теоретически подтверждает его «едва сильную» и «слабую» поддерживающую способность.

Вторая и третья причины: Почему "большой объем, но медленный рост"?

Почему денежная масса находится на исторически высоком уровне, но темпы ее роста не ускоряются? Это результат совокупного воздействия структурных факторов и циклической политики.

Эффект размывания базы: количественное смягчение в 2020-2021 годах привело к резкому увеличению базы M2 с приблизительно 15 триллионов долларов до 21 триллиона долларов. В и без того большом «резерве», даже если будет влито больше денег, процентное увеличение (темп роста) уровня воды (общего объема) естественным образом замедлится.

Текущий рост в значительной степени является коррекцией исторически отрицательного роста денежной массы M2, вызванного агрессивным повышением процентных ставок и сокращением баланса в 2022-2023 годах. Федеральная резервная система находится в хрупком балансе между «контролем инфляции» и «предотвращением рецессии» и не намерена возвращать темпы роста денежной массы к прежним высоким уровням.

Эффективность денежного обращения может снижаться: стимулирующее воздействие денег на экономику зависит не только от «количества доступных денег», но и от «скорости денежного обращения». Есть признаки того, что значительная часть капитала может простаивать в финансовой системе или оставаться на уровне сбережений, неэффективно участвуя в инвестиционно-потребительском цикле реальной экономики. Это ослабляет фактическое экономическое воздействие денежного роста. Кроме того, этот простаивающий капитал с большей вероятностью будет перетекать в спекулятивные активы, такие как искусственный интеллект и биткойн, еще больше раздувая пузыри оценки этих активов.

III. Ключевые переменные: Как многомерные политические игры нарушают денежные ритмы?

Помимо экономической логики, многомерные политические и геополитические маневры становятся ключевой переменной, влияющей на рыночные ожидания и темпы денежно-кредитной политики. Среди них публичное противостояние между президентом Трампом и Федеральной резервной системой превращается в ключевое событие, напрямую ставящее под сомнение независимость центрального банка и формирующее общий контекст для понимания всех текущих политических неопределенностей.

В последнее время президент Трамп неоднократно публично и резко критиковал Федеральную резервную систему и денежно-кредитную политику председателя Пауэлла, называя её «слишком жёсткой», и ясно дал понять, что намерен скорректировать кадровую политику в руководстве ФРС. Этот шаг выходит далеко за рамки «опасений» предыдущих президентов по поводу ФРС; его основная цель — напрямую влиять на решения в области денежно-кредитной политики посредством политического давления для удовлетворения краткосрочных потребностей экономического роста или политической повестки дня. Это публичное давление по сути является попыткой размыть границы между денежно-кредитной политикой и политическими целями и подорвать фундаментальное доверие рынка к независимости ФРС.

В условиях беспрецедентного прямого давления любое политическое решение Федеральной резервной системы — будь то сохранение процентных ставок, их снижение или корректировка баланса — будет интерпретироваться рынком под пристальным вниманием политических маневров. Поддержание темпов роста денежной массы M2 в умеренном диапазоне, например, на уровне 4,27%, можно рассматривать как разумную защиту со стороны Федеральной резервной системы в сложной обстановке: это одновременно и ключевой фактор в борьбе с инфляцией, и, под политическим давлением, «нейтральная позиция», позволяющая сохранять гибкость в принятии решений.

Помимо внутренних дебатов о независимости центральных банков, внешняя политика Трампа также подрывает эффективность валютного обращения. Его жесткая позиция во внешней политике (например, его недавние заявления по Ирану), хотя и обусловлена внутриполитическими соображениями, усугубляет неприятие риска на рынке. Это может привести к глобальному оттоку капитала в долларовые активы, но эти средства, скорее всего, будут направлены в активы-убежища, такие как казначейские облигации США, а не в производительные инвестиции, что может еще больше снизить эффективность валютного обращения.

Помимо прямой военной и геополитической конкуренции и борьбы за независимость центральных банков, стратегическая конкуренция в экономической и ресурсной отраслях также оказывает глубокое влияние на логику глобального капитала как «тихой гавани».

Рост рисков торговой войны: если США перейдут к более конфронтационной глобальной торговой политике, введя пошлины на товары основных партнеров, это напрямую приведет к росту импортной инфляции, нарушению цепочек поставок и снижению корпоративных прибылей. Это может вынудить Федеральную резервную систему, и без того находящуюся под политическим давлением, столкнуться с более сложным выбором между «борьбой с инфляцией» и «предотвращением рецессии», одновременно усугубляя глобальную экономическую неопределенность, заставляя фонды «вкладываться» в активы-убежища и еще больше снижая скорость обращения денег и экономическую активность.

Стратегическая игра в сфере ресурсов: В ключевых регионах, таких как Гренландия, усиливается долгосрочная конкуренция между крупными державами за права на разработку месторождений и обеспечение безопасности цепочек поставок минеральных ресурсов (таких как редкоземельные элементы). Эта борьба за контроль над критически важными стратегическими ресурсами повлияет на долгосрочные ожидания относительно стоимости и инвестиционную безопасность в глобальных отраслях (таких как возобновляемая энергетика и оборона), добавляя структурные факторы волатильности на рынок.

IV. Анализ рынка: американские акции и пузырь искусственного интеллекта в условиях «новой нормы» ликвидности.

Денежно-кредитная среда, характеризующаяся «высоким общим объемом торгов и умеренным ростом», напрямую сформировала нынешние структурные особенности фондового рынка США.

Общая ситуация на рынке: рынок поддерживается определенным уровнем поддержки, но широкомасштабное ралли маловероятно. Ликвидность рынка составляет более 22 триллионов долларов США в валюте, что предотвращает панические распродажи. Однако темпы роста чуть более 4% означают ограниченную новую ликвидность, недостаточную для поддержки всеобъемлющего роста рынка. В результате рынок сильно структурирован: фонды могут сосредоточиться лишь на нескольких секторах с наиболее сильными перспективами (таких как искусственный интеллект), в то время как большинство акций показывают плохие результаты, что увеличивает волатильность рынка.

Сектор ИИ: хрупкая переоценка в условиях игры с нулевой суммой. Сектор искусственного интеллекта является типичным примером такой ликвидной среды. С одной стороны, огромный объем существующего капитала поддерживает его высокую оценку, предотвращая быстрое лопание пузыря; с другой стороны, ограниченный прирост капитала не может обеспечить неограниченный рост его стоимости. Это делает показатели сектора ИИ в значительной степени зависимыми от рыночных настроений и «прогностических сценариев», а не от стабильных текущих результатов. Фактически, в 2024-2025 годах многие ведущие компании в сфере ИИ по-прежнему не раскрывали в своих финансовых отчетах фактический вклад своего бизнеса в выручку, а крупномасштабные коммерциализационные проекты оставались редкими, что выявляло явный разрыв между рыночным процветанием и фундаментальными показателями. Здесь кроется ключевая логика: огромный объем существующего капитала (22,3 триллиона долларов США) действует как огромный резервуар средств, обеспечивая «ликвидную поддержку» для переоцененных секторов. Это означает, что даже в периоды предупреждений о рыночном пузыре секторы с сильными перспективами, такие как ИИ, не пережили панического обвала — потому что в пуле достаточно «воды», чтобы смягчить и поглотить ограниченное давление со стороны продавцов. Однако реальный риск может исходить не от «нехватки воды», а от будущего «наводнения». Если рост денежной массы M2 неожиданно значительно ускорится по какой-либо причине, это означает, что на рынок начинает поступать новая, стремительно растущая ликвидность. В краткосрочной перспективе это может спровоцировать еще более экстремальный рыночный ажиотаж, подтолкнув оценки смежных секторов к невероятным высотам, сформировав «финальный всплеск пузыря». Однако это также вызовет чрезмерно быстрый отскок инфляции и перегрев цен на активы, что заставит Федеральную резервную систему снова резко затормозить и перейти к ужесточению политики. В это время резкий поворот в денежно-кредитной политике, фиксация прибыли и отток капитала на высоких уровнях создадут фатальный резонанс, став последней иглой, которая пробьет переоцененный пузырь. Недавние резкие колебания цен на акции некоторых ведущих компаний в сфере ИИ уже начали демонстрировать их высокую чувствительность к изменениям ожиданий относительно ликвидности. Это подтверждает, что в нынешних условиях умеренный рост (небольшое открытие шлюзов) может продлить эту «опасную игру» дольше, чем агрессивное смягчение (широко открытые шлюзы) — при умеренном росте существующие фонды не будут вынуждены повышать процентные ставки из-за возобновления инфляции, в то время как агрессивное смягчение быстро спровоцирует ужесточение политики, тем самым ускоряя лопание пузыря.

V. Дальнейшие предположения: Будущее биткоина в ближайшие три года в рамках макростратегии

Эта новая норма ликвидности влияет не только на американские акции, но и оказывает глубокое воздействие на биткоин, который обладает как глобальными свойствами убежища, так и спекулятивными характеристиками. Упомянутая выше денежная среда, характеризующаяся «достаточной существующей ликвидностью и ограниченной новой ликвидностью», в сочетании со сложной многомерной игровой динамикой, также создает условия для глобальных криптоактивов, представленных биткоином. Объединив политику Федеральной резервной системы, геополитику, уникальный цикл халвинга и регуляторные переменные криптовалют, мы можем наметить несколько возможных сценариев до 2028 года (совпадающего по времени с президентскими выборами в США и следующим халвингом биткоина).

Прежде чем приступить к анализу, важно понять основную циклическую закономерность Биткоина — эффект халвинга. Исторически сложилось так, что после каждого халвинга (вознаграждение за блок уменьшается вдвое, а темп выпуска новых монет навсегда снижается на 50%) цена Биткоина не резко возрастает; вместо этого он проходит «период адаптации» в несколько месяцев.

Историческая справка: После трех халвингов в 2012, 2016 и 2020 годах биткоин находился в состоянии консолидации около 5-6 месяцев, 9 месяцев и 5-6 месяцев соответственно, прежде чем начался основной восходящий тренд с последующим ростом почти в 100, 30 и 8 раз.

Основная логика заключается в том, что сокращение вдвое напрямую создает долгосрочное ожидание «усиления дефицита», но рынку нужно время, чтобы переварить это ожидание и дождаться сильного внешнего катализатора (обычно это изменение глобальной ликвидности в сторону смягчения), который подстегнет спрос, в конечном итоге создавая резонанс между «сокращением предложения» и «взрывным спросом».

Как только мы это поймем и объединим с ключевой технической структурой на недельном уровне, мы сможем более точно изучить ключевые точки наблюдения и пути развития событий в будущем.

Сценарий 1: Бычий сценарий – «Праздник ликвидности и нарративный резонанс»

Основные предположения: настойчивые требования Федеральной резервной системы о независимости терпят неудачу, политическое давление Трампа дает результат, и в 2026-2027 годах начинается более существенный, чем ожидалось, цикл снижения процентных ставок; после выборов в США (выборы 2028 года) вводится четкая и благоприятная нормативно-правовая база для криптовалют; и сохраняющаяся геополитическая напряженность укрепляет представление о биткоине как о «цифровом золоте».

Путь и ключевые уровни: Подтверждение новой структуры бычьего рынка требует более сильного, поэтапного прорыва цены. Во-первых, необходимо стабилизироваться выше психологически важного уровня в 100 000 долларов, чтобы укрепить фундамент; затем необходимо эффективно пробить и удержаться выше исторического максимума в 126 000 долларов, чтобы открыть дальнейший потенциал роста. Если это условие будет выполнено, рынок может первоначально нацелиться на диапазон 150 000–200 000 долларов. Впоследствии, если все позитивные условия идеально совпадут после халвинга в марте 2028 года и еще больше укрепятся во второй половине года благодаря ясности политики после выборов в США, может сформироваться комбинация «эффекта халвинга + ликвидность + преимущества политики», потенциально подталкивающая цены к преодолению значительной зоны сопротивления в 250 000–300 000 долларов. Любой прогноз выше этого диапазона представляет собой долгосрочный теоретический вывод при крайне оптимистичных предположениях.

Ключевые моменты, за которыми следует следить: защита и наступление на двух ключевых ценовых уровнях в 100 000 и 126 000 долларов, четкие сигналы изменения политики Федеральной резервной системы и данные о притоке средств на рынок за шесть месяцев после халвинга.

Сценарий 2: Нейтральный сценарий – «Теория игр и высокоуровневые колебания»

Основные предположения: Федеральная резервная система и Трамп находятся в тупике, политика колеблется, а процентные ставки остаются на высоком уровне; прогресс в регулировании криптовалют идет медленно; и рынок находится в состоянии противостояния между быками и медведями вблизи исторических максимумов.

Прогнозирование траектории и ключевых позиций: Это сценарий с высокой вероятностью. Биткоин, вероятно, сформирует сильную зону сопротивления вокруг предыдущего максимума в 126 000 долларов и психологического уровня в 100 000 долларов. Текущая цена (около 89 000 долларов) уже ниже ранее прогнозируемой ключевой зоны поддержки в 90 000–100 000 долларов, что указывает на первоначальное смещение центра тяжести рынка вниз. 80 000–90 000 долларов будут представлять собой ключевую зону поддержки в ближайшей перспективе. Если этот уровень будет пробит, он может сначала сместиться к ключевому недельному уровню в 70 000 долларов; если и этот уровень не удержится, рынок может скатиться в более глубокий диапазон 60 000–80 000 долларов для консолидации. И наоборот, если цена сможет закрепиться выше 90 000 долларов и пробить уровни сопротивления в 100 000 и 126 000 долларов, она может возобновить восходящий тренд. В целом, вероятно, произойдет сложная, высокоуровневая консолидация в широком диапазоне от 60 000 до 126 000 долларов, торгующаяся в рамках определенного временного интервала.

Ключевые моменты, за которыми следует следить: уровни сопротивления на отметках $100 000 и $126 000, уровни поддержки на отметках $80 000–$90 000 и $70 000, процесс принятия законодательства в сфере регулирования в США, а также поведение долгосрочных держателей, отраженное в данных блокчейна.

Сценарий 3: Медвежий сценарий – «Спад ликвидности и кризис доверия»

Основные предположения: Федеральная резервная система сохраняет свою независимость; возобновление инфляции вынуждает ФРС возобновить повышение процентных ставок; вводятся жесткие глобальные правила или происходят крупные дефолты в масштабах всей отрасли; глобальная экономическая рецессия вызывает повсеместное снижение стоимости рисковых активов.

Анализ траектории и ключевых уровней: Решительный прорыв ниже ключевой зоны поддержки в 80 000–90 000 долларов может сигнализировать о слабости рынка, при этом следующей целью станет прямая проверка глубокой зоны поддержки в 60 000–80 000 долларов. Особое внимание следует уделить уровню 70 000 долларов на недельном графике. Этот ценовой уровень является не только технической поддержкой, но и имеет важное рыночное значение – область 70 000 долларов стала отправной точкой ралли 7 апреля 2025 года, начавшегося с 74 000 долларов и впоследствии достигшего исторического максимума в 126 000 долларов. Этот тренд придает уровню 70 000 долларов сильную поддержку. Пробой этого уровня может серьезно подорвать доверие рынка. В худшем случае цены могут продолжить падение, протестировав диапазон 52 000–60 000 долларов (эта область представляет собой ключевой поворотный момент с 26 февраля по 16 сентября 2024 года после длительного периода консолидации и имеет важное историческое и техническое значение). В этом сценарии стимулирующие меры в связи с сокращением финансирования вдвое в 2028 году будут крайне ограниченными, и рынку придется ждать фундаментального улучшения макроэкономической ситуации.

Ключевые моменты, за которыми следует следить: базовые данные по инфляции и занятости, сила поддержки на уровне 70 000 долларов и в диапазоне 52 000–60 000 долларов, а также события типа «черный лебедь», такие как регуляторные или геополитические события.

Следует еще раз подчеркнуть, что все вышеприведенные выводы относительно траекторий цен и ключевых уровней являются чисто логическими рассуждениями, основанными на исторических закономерностях, макроэкономических предположениях и ключевых технических структурах. Они призваны продемонстрировать потенциальные игровые структуры и ключевые точки наблюдения на рынке в различных условиях и никоим образом не являются прогнозами будущих цен. Исторические закономерности не просто повторяются, а волатильность криптовалют не имеет аналогов среди глобальных активов. Любые конкретные цифры следует рассматривать как ориентиры для оценки рыночных настроений и ликвидности, а не как неизбежные конечные точки.

VI. Заключение: Прорыв сквозь туман «новых вершин» и понимание основных тем теории игр и циклов

Превышение объема денежной массы M2 в США до 22,3 триллиона долларов — это не столько начало нового раунда масштабного смягчения денежно-кредитной политики, сколько «наследие» предыдущего цикла сверхмягкой политики. По-настоящему важным показателем является скромный темп роста в 4,27% в годовом исчислении — он отражает реальную динамику текущего создания денег и свидетельствует об осторожном подходе Федеральной резервной системы в сложной обстановке.

Эта новая макроэкономическая норма, характеризующаяся «изобилием существующих ресурсов и сдержанным притоком новых», в сочетании с многомерной геополитической конкуренцией, затрагивающей военную сферу, торговлю и ресурсы, и особенно публичным вызовом президента независимости Федеральной резервной системы, означает следующее:

Что касается американских акций: у рынка есть нижний предел, и обвал маловероятен, но полномасштабный бычий рынок также маловероятен. Возможности ограничены несколькими секторами с сильными перспективами, такими как ИИ, но в этих секторах уже появились разрывы между оценками и фундаментальными показателями. Их устойчивость определяется не результатами деятельности, а взаимодействием между поддержкой существующей ликвидности и скоростью, с которой открываются и закрываются двери будущего роста.

Для биткоина движение цены станет настоящим испытанием на прочность для глобальных ожиданий ликвидности, склонности к риску и регуляторных процессов. Он может постепенно преодолевать ключевые уровни в 100 000 и 126 000 долларов, синхронно с циклом снижения процентных ставок, благоприятным регулированием и отложенным эффектом халвинга 2028 года; или же он может проверить исторические уровни технической поддержки в 70 000 или даже 52 000–60 000 долларов на фоне рецессии ликвидности, торговых конфликтов и регуляторного смягчения. Суть всего заключается в наблюдении за тем, сможет ли он эффективно переключаться между наступлением и обороной на ключевых ценовых уровнях.

Не позволяйте заголовкам вроде «исторический максимум» ввести вас в заблуждение. Понимание расхождения между существующими активами и темпами роста, а также осмысление лежащей в основе экономической логики, многомерной динамики игры (особенно ключевого конфликта за независимость центрального банка), рыночных циклов и технологических структур имеет решающее значение для сохранения ясности и принятия более рациональных решений в эту эпоху неопределенности.

(Источники и пояснения основных данных приведены в полном тексте)

Общий объем денежной массы M2 и темпы роста в годовом исчислении: на основе данных серии "M2SL", опубликованных на официальном сайте Федеральной резервной системы (FRED) по состоянию на ноябрь 2025 года. Задержка публикации составляет приблизительно 1-2 месяца.

Данные для исторического сравнения: рассчитаны на основе исторических данных FRED.

Справочная информация по экономическим данным: Темпы роста ВВП США и уровень инфляции на 2025 год представлены в виде медианы диапазона общих рыночных прогнозов и используются для теоретического сравнения и анализа.

Справочная информация по отраслевым наблюдениям: описание прогресса коммерциализации компаний, занимающихся искусственным интеллектом, представляет собой обобщение публичных отчетов и рыночных анализов из различных финансовых СМИ, включая Bloomberg, за 2024-2025 годы.

Исторические данные и технические уровни, касающиеся халвинга биткоина: получены на основе общедоступных исторических данных о ценах криптовалют и еженедельного технического анализа.

Важное примечание: Все сценарные анализы, прогнозы траекторий и ключевые позиционные решения в этой статье представляют собой логические модели, основанные на общедоступной информации и исторических данных. Они содержат множество допущений и не могут отражать фактические будущие тенденции, а также не являются инвестиционной рекомендацией. Инвестиции в криптовалюты сопряжены с чрезвычайно высоким риском и характеризуются волатильностью цен. Пожалуйста, проводите независимые исследования и принимайте взвешенные решения.