Представьте себе это: $BTC достигает нового максимума, свежий Solana или $XRP ETF запускается, крипто Твиттер в восторге… и тем не менее SOL и XRP начинают падать сразу после новостей о "бычьем" ETF.

Теперь давайте рассмотрим, что такое крипто ETF, как он работает, почему он отличается от простого покупки монет самостоятельно и почему цены альткоинов все еще могут падать даже после "успешных" запусков спотовых ETF.

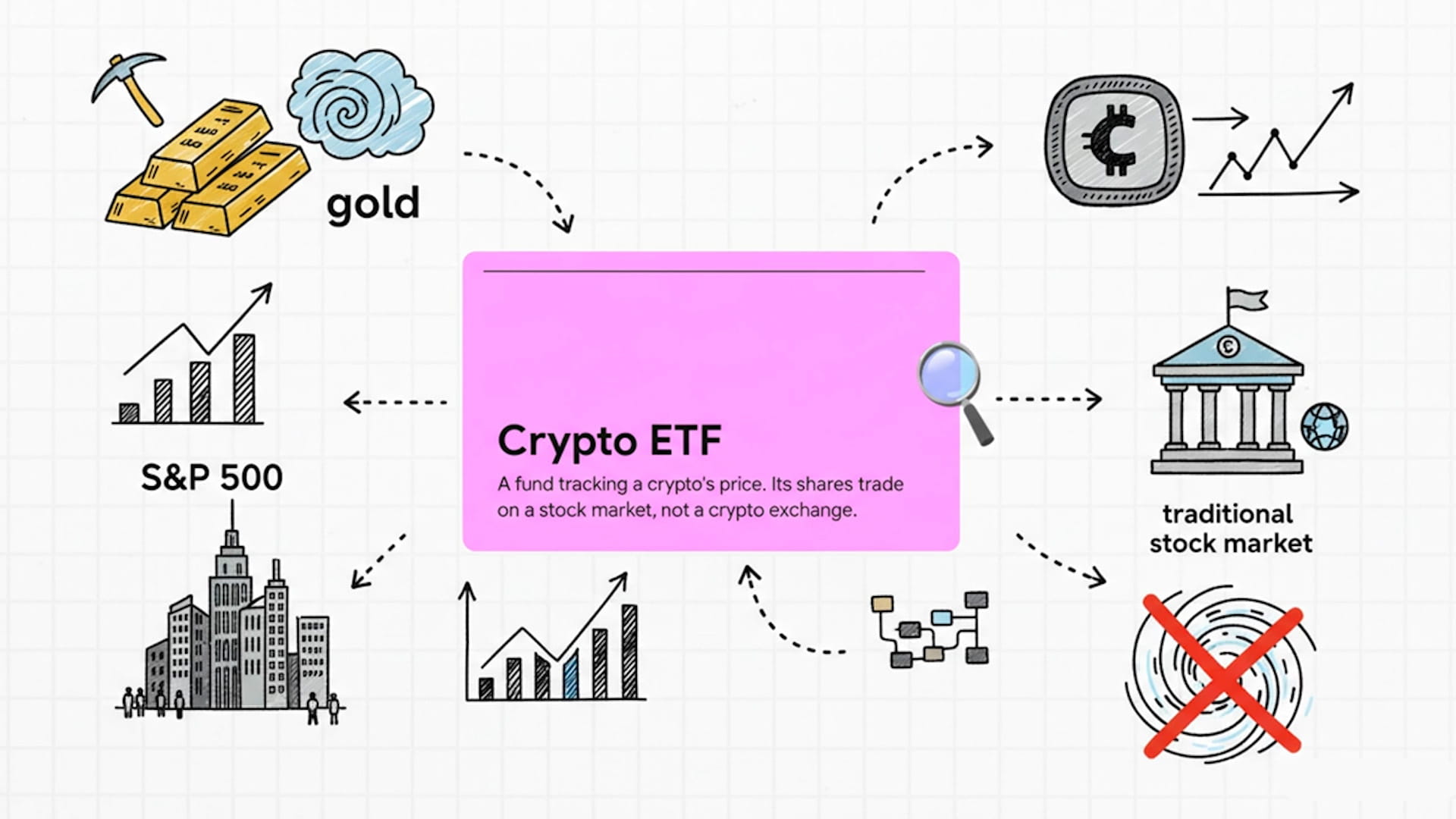

Что такое крипто ETF?

Начнем с основ – крипто ETF, или фонд, торгуемый на бирже, это традиционный инвестиционный фонд, задача которого отслеживать цену одной криптовалюты или корзины криптовалют.

Вместо того чтобы покупать Bitcoin, Ethereum или альткойны напрямую на бирже, инвестор покупает акции этого фонда на фондовом рынке, так же как покупает акции ETF S&P 500 или золотого ETF.

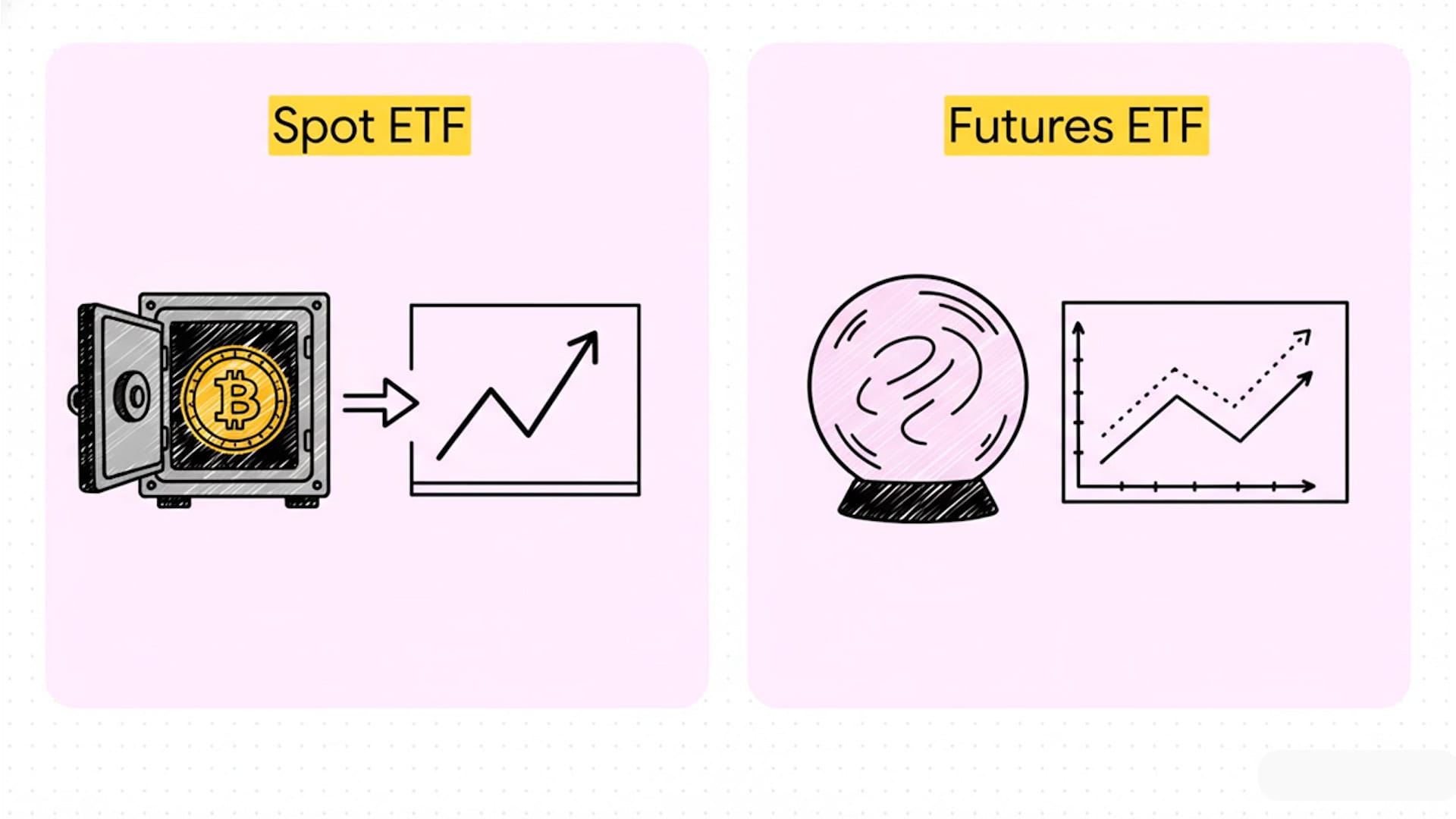

Существует два основных типа крипто ETF, о которых обычно говорят инвесторы.

Спотовые крипто ETF хранят основной актив напрямую – например, спотовый Bitcoin ETF фактически владеет BTC в хранении, а его цена акций отражает движения Bitcoin в реальном времени, за вычетом сборов.

Фьючерсные крипто ETF не хранят монеты; вместо этого они удерживают фьючерсные контракты, что может привести к ошибкам отслеживания, когда цены фьючерсов расходятся с спотовыми ценами с течением времени.

Как работает спотовый крипто ETF?

Теперь, как спотовый крипто ETF фактически работает за кулисами?

В центре находится эмитент фонда – компания, которая создает ETF и определяет его правила, сборы и какого хранителя будет держать монеты.

Цель эмитента проста: сделать так, чтобы цена акций ETF следовала за ценой основной крипто как можно ближе, будь то BTC, ETH, SOL, XRP или корзина активов.

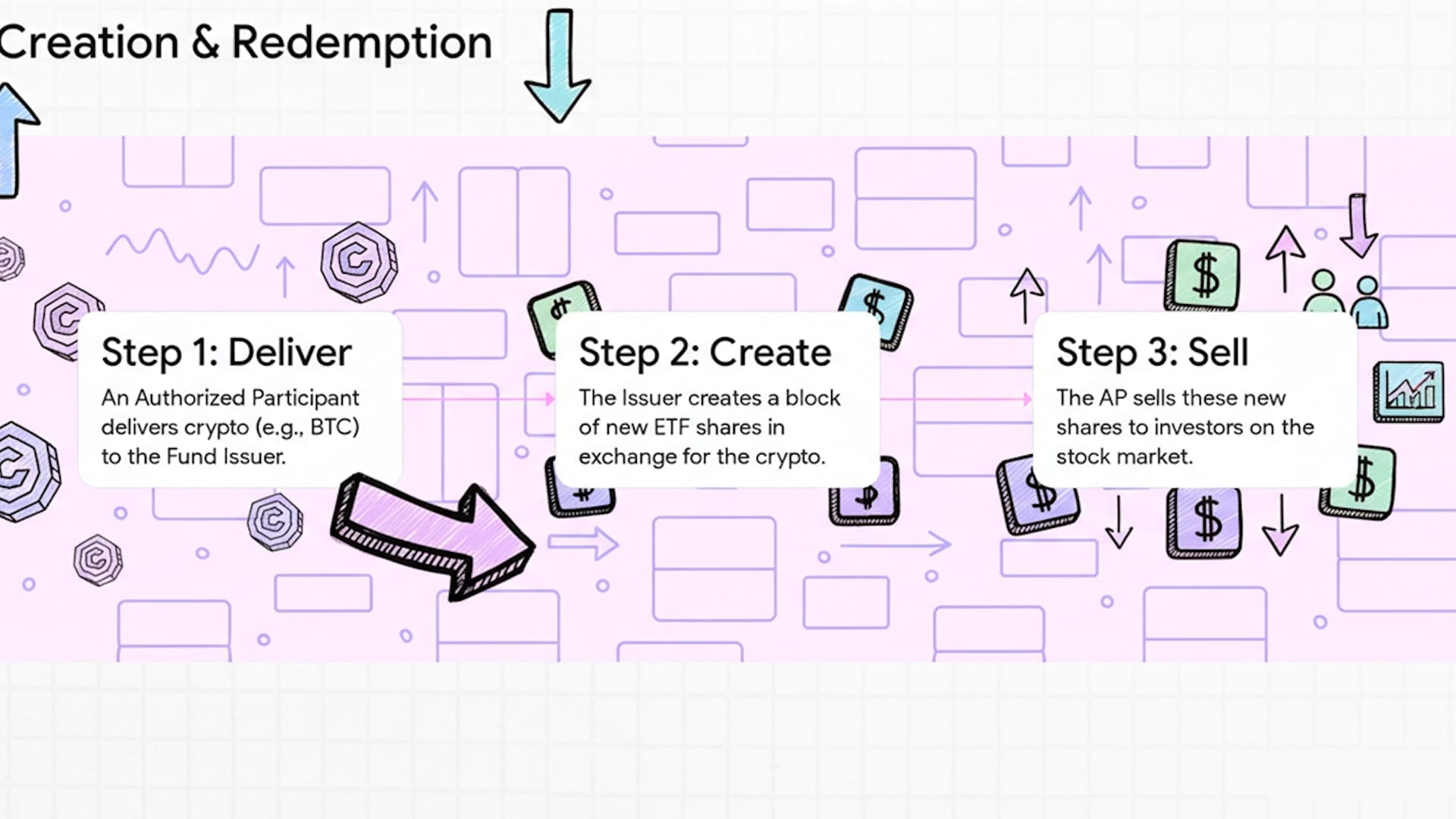

Ключевым механизмом является "создание и выкуп".

Авторизованные участники (крупные учреждения или маркет-мейкеры) поставляют Bitcoin или другую крипто в фонд в обмен на большие блоки новых акций ETF, называемых единицами создания.

Они также могут вернуть акции ETF в фонд и получить обратно основные монеты или наличные, что называется выкупом, сохраняя цену ETF в соответствии со спотовым рынком.

Розничные инвесторы никогда не видят этот процесс.

Обычный инвестор просто открывает брокерское приложение, вводит тикер ETF (например, Bitcoin или Solana ETF) и покупает или продает акции в обычные часы работы фондового рынка, используя фиат.

Хотя ETF поддерживается крипто, акционеры обычно не могут обменять эти акции на реальные монеты; они только получают экспозицию к изменениям цен, а не прямой контроль над кошельками или приватными ключами.

ETF против покупки крипто напрямую

Так в чем разница между покупкой крипто ETF и покупкой самой монеты на бирже?

Во-первых, собственность и контроль совершенно разные.

Когда вы покупаете монету напрямую (BTC, ETH, SOL, XRP), вы можете переместить ее в свой собственный кошелек, ставить, использовать в DeFi или отправить куда угодно – вы контролируете приватные ключи и сам актив.

Когда вы покупаете крипто ETF, вы только владеете акциями регулируемого фонда; вы не можете вывести акции ETF как реальные монеты, взаимодействовать с блокчейнами или использовать протоколы DeFi с этими акциями.

Во-вторых, доступ и регуляция выглядят совершенно иначе.

ETF торгуются на традиционных фондовых биржах и регулируются как ценные бумаги, что означает, что многим консервативным инвесторам, пенсионным фондам и учреждениям становится удобнее использовать их, чем открывать счета на крипто-биржах.

Прямая покупка крипто требует взаимодействия с биржами, кошельками, KYC на новых платформах, рисками самоуправления и иногда неясной регуляции, что многие традиционные инвесторы хотят избежать.

В-третьих, сборы, часы торговли и налоговое обращение не одинаковые.

ETF взимают ежегодную плату за управление и торгуются только в часы работы рынка, в то время как спотовая крипто торгуется 24/7, но имеет сборы за обмен, спреды и риски хранения вместо этого.

Во многих юрисдикциях ETF могут иметь более четкую налоговую отчетность, тогда как прямая крипто может попадать в менее знакомые налоговые категории для основных инвесторов и их бухгалтеров.

Предположим, есть спотовый Solana ETF, поддерживаемый SOL, который торгуется на крупной фондовой бирже; традиционный инвестор может купить "экспозицию SOL" одним щелчком кнопки, не касаясь крипто-кошелька.

Тем временем крипто-родной пользователь может предпочесть купить SOL напрямую на Binance или другой бирже, ставить его в цепочке и переносить между DeFi платформами – то, что ETF просто не может предложить.

Зачем запускать Bitcoin и Altcoin ETF вообще?

Теперь давайте ответим на большой вопрос "почему" – зачем запускать ETF для Bitcoin и, тем более, для альткойнов?

С точки зрения традиционных финансов, ETF являются продуктом-мостом.

Крипто ETF позволяют банкам, управляющим активами и пенсионным фондам предлагать "криптоэкспозицию" в знакомой, регулируемой оболочке, не заставляя своих клиентов переходить на новые платформы или модели хранения.

Это увеличивает потенциальный приток капитала с течением времени, повышает легитимность рынка и интегрирует крипто в стандартные инвестиционные портфели наряду с акциями и облигациями.

Для регуляторов и политиков ETF легче контролировать.

Вместо миллионов розничных пользователей, самостоятельно хранящих монеты и подвергающихся взломам или мошенничеству, регуляторы могут контролировать меньшее количество крупных фондов и хранителей с жесткими обязательствами по соблюдению правил.

На практике именно поэтому спотовые Bitcoin и позже Ethereum ETF были одобрены только после многих лет дебатов – они более тесно связывают крипто с существующими финансовыми правилами и рамками защиты инвесторов.

Теперь, зачем ETF для альткойнов, таких как Solana или XRP?

Альткойн ETF расширяют инвестиционную вселенную: они позволяют учреждениям выражать мнения помимо Bitcoin и Ethereum, например, по цепям с высокой пропускной способностью или сетям, сосредоточенным на платежах.

Они также создают новые потоки сборов для эмитентов и торговых площадок, что является причиной сильного бизнес-стимула запускать продукты для любого актива с достаточным спросом и ликвидностью.

Тем не менее, важно подчеркнуть, что запуск ETF не создает магическим образом новую ценность для основного протокола.

ETF не изменяет пропускную способность транзакций Solana, принятие XRP платежными провайдерами или токеномику любой цепочки; он только изменяет, как инвесторы могут получить экспозицию.

В долгосрочной перспективе фундаментальные факторы, активность в цепочке и макроусловия все еще доминируют в ценовом поведении, при этом ETF действуют больше как новый канал распределения, чем как фундаментальное обновление.

Почему могут упасть цены альткойнов после запуска спотовых ETF?

Это парадокс, который многим зрителям интересен: "Если спотовый ETF оптимистичен, почему же монета падает?" Давайте разберем основные причины, используя примеры альткойнов.

Во-первых, есть классическая динамика "купить слух, продать новость".

За несколько недель до большого запуска ETF трейдеры начинают забегать вперед нарративу, поднимая цены в ожидании новых притоков и институционального FOMO.

Как только ETF запущен, ранние спекулянты фиксируют прибыль, и давление на продажу от тех, кто "купил слух", может перевесить фактический новый спрос со стороны покупателей ETF, что приводит к падению цены.

Во-вторых, притоки часто преувеличиваются или неправильно понимаются.

Заголовочные цифры, такие как "рекордный объем ETF в первый день", могут включать много краткосрочной торговли, арбитража и хеджирования, а не чистых покупок от новых долгосрочных инвесторов.

Многие институциональные игроки покупают акции ETF, одновременно коротя основные монеты или фьючерсы, чтобы осуществлять нейтральные стратегии на рынке, что добавляет давление на спотовые рынки вместо его ослабления.

В-третьих, ротация капитала внутри крипто может скрывать или полностью компенсировать спрос на ETF.

В некоторых случаях альткойнов сильный спрос на ETF был вызван инвесторами, выходящими из Bitcoin или Ethereum в альт-экспозицию, а не привлечением совершенно новых денег извне крипто.

Если общая рыночная капитализация крипто находится под давлением из-за макрофакторов – например, более высоких процентных ставок или настроения риска – эта внутренняя перетасовка мало что делает для поддержки цен и может даже ускорить снижение.

В-четвертых, макроокружение и время имеют большое значение.

Когда были запущены определенные ETF Solana и XRP, это произошло во время более широкой фазы риска, когда сам Bitcoin уже начал значительное падение от своих максимумов, тянув за собой весь рынок вниз.

В таких условиях даже "успешные" ETF с хорошими притоками не могут полностью компенсировать давление на продажу со стороны заемных ликвидаций, фиксации прибыли или капитала, покидающего класс активов полностью.

В-пятых, структура ETF и первоначальные распределения могут задержать влияние на спотовые рынки.

Некоторые фонды принимают либо альткойн, либо фиат в больших "корзинах" – например, блоки по 10 000 монет – от авторизованных участников при создании новых акций.

Если AP в основном поставляют монеты, которые уже держат с бирж и хранителей, а не покупают свежие токены на открытом рынке, создание ETF не переводится в сильное давление на покупку на спотовом рынке при запуске.

Чтобы связать это с конкретным сценарием для ваших зрителей:

Представьте себе, что SOL растет с 180 до более 200 долларов в дни перед запуском его ETF, движимый трейдерами, ожидающими "вторую волну" роста, когда традиционные инвесторы смогут покупать через ETF.

ETF запускается, первоначальные потоки выглядят солидно на бумаге, но крупные держатели и заемные длинные позиции начинают фиксировать прибыль, нейтральные стратегии добавляют продажи, макроэкономика находится в режиме риска, и SOL скользит с уровня около 205 к области 140 на протяжении следующих недель, несмотря на заголовки о "рекордных" метриках ETF.

ETF является инструментом доступа и катализатором нарратива, а не гарантированным повышением цены, особенно в краткосрочной перспективе.

Со временем, если ETF стабильно привлекают чистый новый капитал извне криптоэкосистемы, они могут поддерживать более высокие оценки, но этот эффект постепенный и сильно зависит от макро и фундаментальных факторов.