Сегодня мы обсудим:

Все еще нет изменений в режиме спроса для Биткойна

Потоки золота ETF догоняют Биткойн

Данные по инфляции не способствуют снижению ставок

В совокупности эти три графика указывают на одно и то же заключение с разных точек зрения.

Динамика цены Биткойна не сдерживается единственным шоком или риском заголовка. Она ограничена более широкой установкой, где свежий спрос остается хрупким, капитал продолжает предпочитать защитные активы в условиях неопределенности, а денежно-кредитная политика не имеет возможности перейти к значительной поддержке.

Эта комбинация не исключает восстановления. Но это означает, что потенциал остается условным, легко прерываемым и очень чувствительным к подтверждению, а не к нарративу. В этой среде самое важное - это не изолированные сигналы, а то, могут ли они поддерживать друг друга со временем.

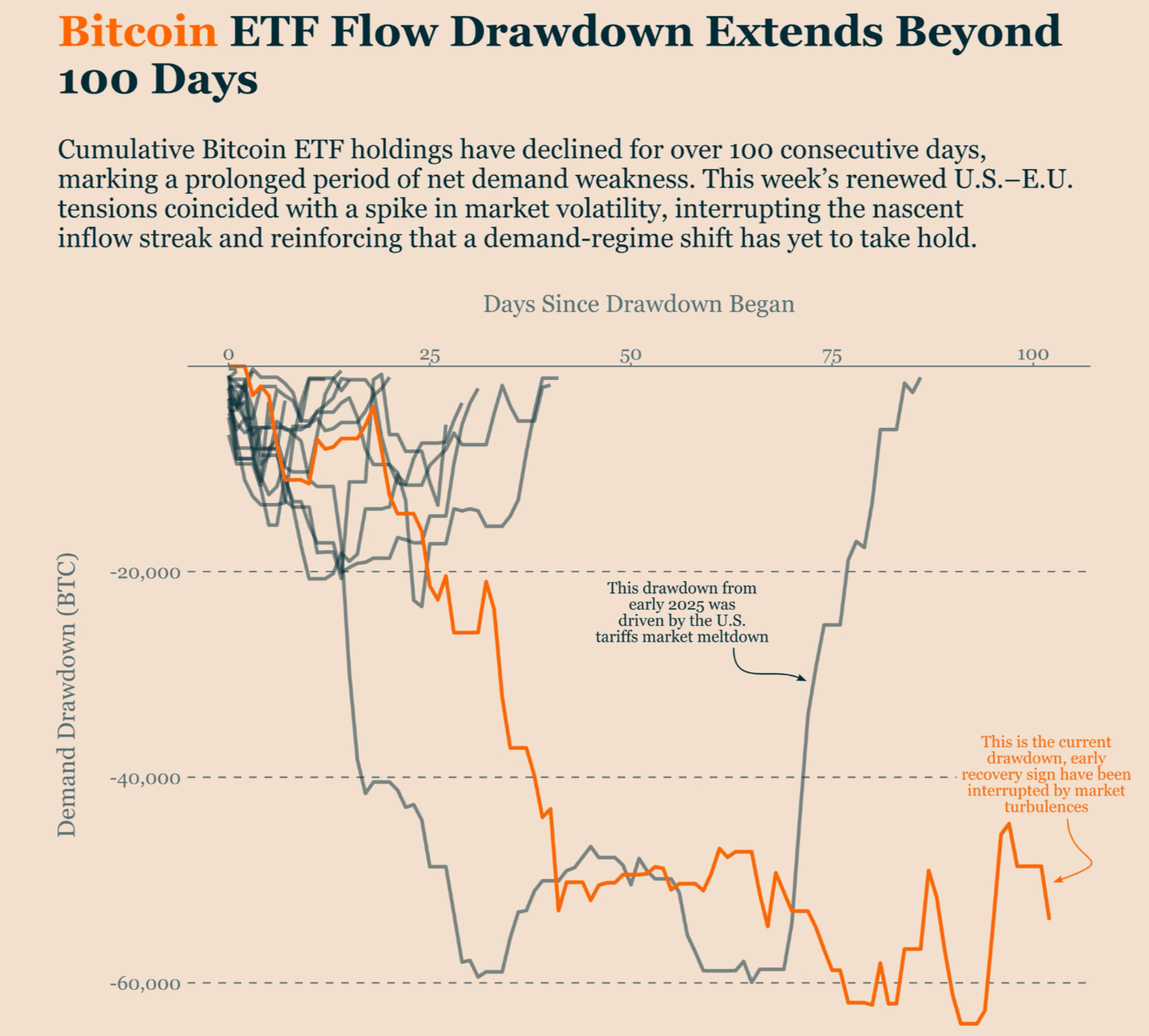

По-прежнему нет изменений в режиме спроса для Биткойна.

На прошлой неделе Биткойн ненадолго пересек важный порог: потоки ETF за последние 30 дней стали положительными.

Это важно, потому что устойчивые притоки ETF являются предпосылкой для любого долговременного восстановления цен. Без постоянного притока нового капитала через ETF, восходящие движения имеют тенденцию к остановке, а не к накоплению.

Мы также отметили в то время, что это был лишь ранний сигнал, а не подтверждение.

На этой неделе это различие стало очевидным. Обострение геополитической напряженности вылилось в более широкие рынки, вызвав еще одну волну поведения снижения рисков... снова. С начала администрации Трампа в прошлом году эта схема повторялась снова и снова: периоды спокойствия, прерываемые угрозами тарифов, заголовками политики и резкой волатильностью.

Большинство рискованных активов смогли восстановиться после последнего шока. Биткойн - нет.

Причина проста. Биткойн сталкивается не только с макроэкономической неопределенностью, он также выходит из глубокого и продолжительного снижения капитальных потоков.

Как показывает график, накопленные потоки Биткойн ETF находятся в снижении более 100 последовательных дней. Это необычно длинный период устойчивой слабости чистого спроса. Когда спрос такой хрупкий, даже умеренные всплески волатильности достаточно, чтобы прервать попытки восстановления, что именно и произошло на этой неделе, когда вновь прервался начавшийся приток, и текущие потоки снова отрицательны.

В результате рынок остается неразрешенным. Восстановление все еще возможно, но пока не является самоподдерживающимся.

Пока притоки ETF не смогут сохраняться в периоды более широкого рыночного стресса, Биткойн остается в неопределенном режиме спроса, а не в подтвержденной фазе восстановления.

Накопленные потоки Биткойн ETF находятся в снижении более 100 дней, что является знаком того, что недавняя стабильность цен не имела устойчивой поддержки спроса. Кратковременные притоки повторно потерпели неудачу под давлением рынка, подчеркивая, почему подтверждение, а не оптимизм остается ключевым недостающим ингредиентом.

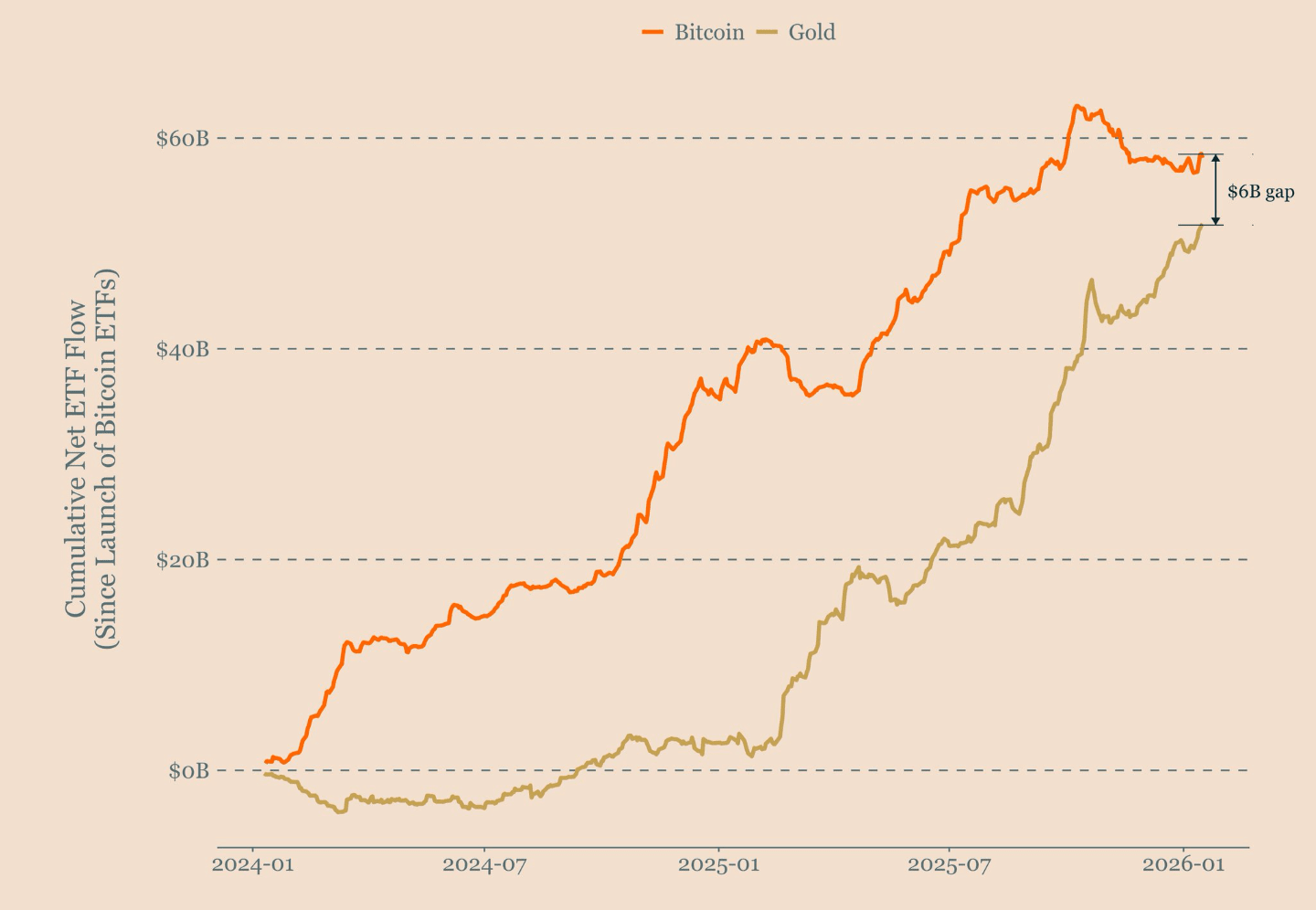

Потоки золота ETF начинают догонять Биткойн.

На этой неделе мы рассмотрели, как динамика корреляции между макроактивами влияет на поведение Биткойна. Одним из ключевых выводов было то, что в текущей среде золото тихо выигрывает за счет Биткойна.

Когда вы отдаляетесь, этот сдвиг становится очень очевидным.

График ниже сравнивает накопленные чистые потоки в Биткойн ETF и золото ETF с момента запуска спотовых Биткойн ETF в начале 2024 года. Изначально Биткойн доминировал, привлекая значительно больше капитала, чем золото. Но этот разрыв резко сократился за последние несколько месяцев.

С ноября потоки Биткойн ETF приостановились. Потоки золота ETF нет. В результате золото теперь отстает от Биткойна всего на около 6 миллиардов долларов, в то время как накопленные чистые притоки Биткойна составляют примерно 58 миллиардов долларов за тот же период. И разрыв продолжает сокращаться.

Это не происходит, потому что золото и Биткойн рассказывают разные долгосрочные истории. На самом деле, у них есть много общих структурных нарративов о твердых активах и защите от монетарной девальвации.

Разница проявляется в краткосрочной перспективе.

Повторные эпизоды снижения рисков (многие связаны с угрозами тарифов США и неопределенностью в политике с 2025 года) последовательно благоприятствовали золоту. В эти моменты золото, как правило, привлекает новые притоки, в то время как Биткойн ведет себя больше как рискованный актив и испытывает трудности с сохранением импульса.

Другими словами, даже когда оба актива растут на долгих горизонтах, их динамика спроса расходится, когда неопределенность возрастает. А за последний год эти всплески были достаточно частыми, чтобы постепенно сместить относительные потоки в сторону золота.

С тех пор как потоки Биткойн ETF приостановились в конце 2025 года, золото ETF продолжает накапливать капитал, постепенно сокращая разрыв. Повторные эпизоды снижения рисков благоприятствовали защитному профилю золота, подчеркивая, как краткосрочная динамика спроса (а не долгосрочные нарративы) определяет относительные потоки.

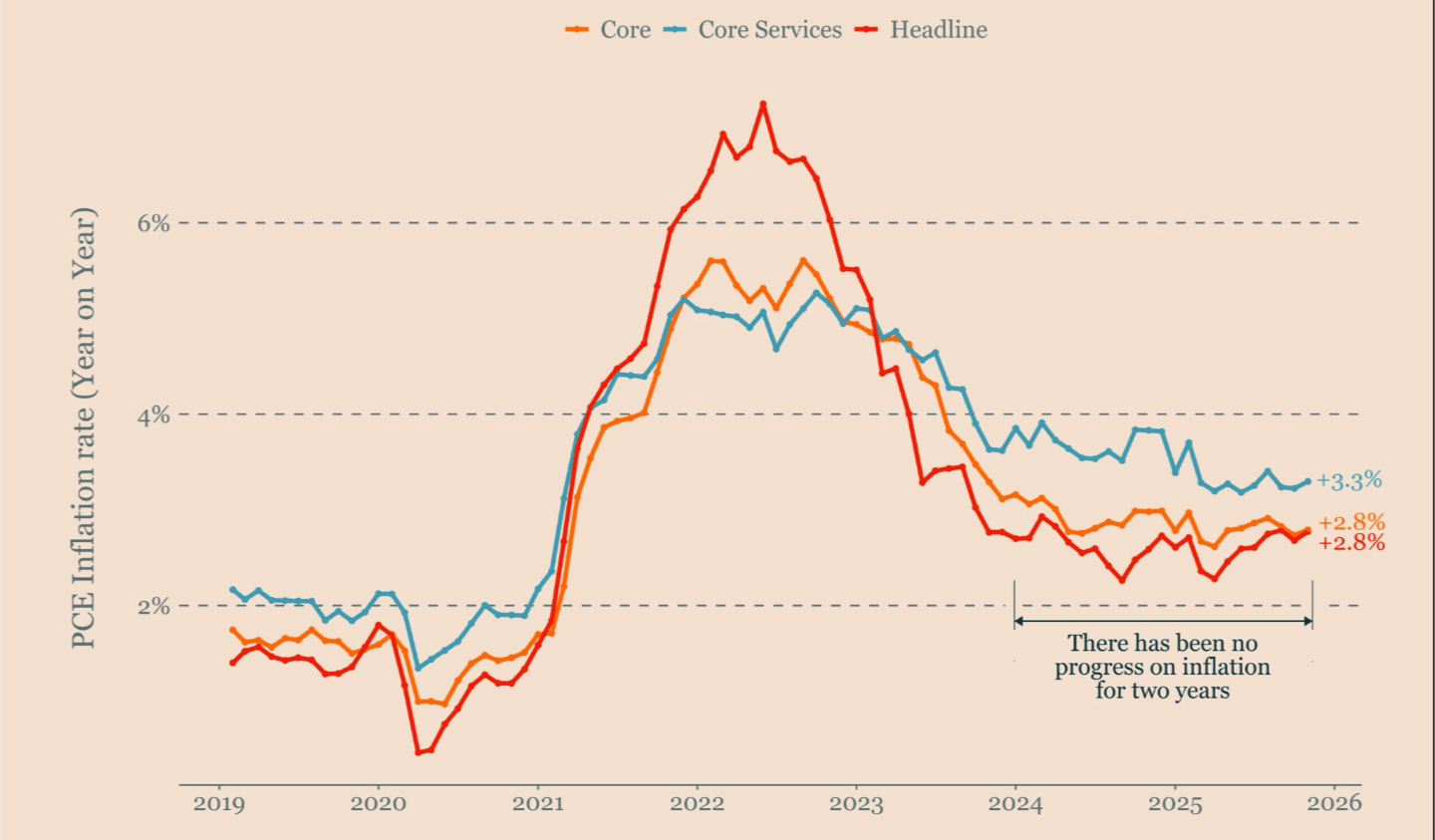

Данные по инфляции не способствуют снижению ставок.

Рынки в целом ожидают, что предстоящая встреча FOMC не приведет к изменениям в политике ставок.

Часть этих ожиданий политическая. Председатель ФРС Джером Пауэлл ясно дал понять, что денежно-кредитная политика останется основанной на данных, и снижение ставок под явным политическим давлением потребует четкого обоснования в цифрах.

Такого обоснования там нет.

Рынок труда не сломался, несмотря на повторяющиеся опасения по поводу второй половины 2025 года. И инфляция продолжает представлять собой фактически ту же проблему, что и два года назад.

График ниже показывает инфляцию PCE в годовом исчислении, которая, напоминаю, является предпочтительным индикатором инфляции для ФРС. Даже сглаживая краткосрочный шум и задержки данных, связанные с закрытием правительства, сообщение очевидно: инфляция держится на высоких уровнях примерно два года.

Что более важно, он остается значительно выше своего предковидного диапазона.

Это важно, потому что шок COVID больше не является недавней историей. Мы уже почти шесть лет удалены от кризиса 2020 года. Год за годом инфляция, превышающая целевой уровень, накапливается как экономически, так и политически, и она ограничивает гибкость Федеральной резервной системы.

При отсутствии четкого негативного сюрприза в инфляции или резкого ухудшения роста это делает быстрый или агрессивный цикл снижения ставок маловероятным. Снижения все еще могут произойти в конечном итоге, но они, вероятно, будут осторожными и условными, а не предварительными.

Это не новое сообщение от ФРС, и оно, вероятно, не потрясет рынки само по себе. Но оно действует как тормоз на том, насколько быстро рискованные активы могут расширяться, даже если оно не обладает шоковой ценностью тарифных заголовков или геополитических всплесков.

Инфляция PCE не достигла значительного прогресса почти два года и остается значительно выше своего предковидного диапазона. Это постоянное плато ограничивает способность ФРС оправдывать резкие снижения ставок при отсутствии четкого ухудшения роста или условий труда.

Тактическое заключение.

Текущая установка говорит о сдержанности, а не ожидании.

Биткойн не сталкивается с полностью враждебной средой, но все еще работает без устойчивого подтверждения спроса и без значительных макроэкономических попутных ветров. В таком рынке ранние сигналы, как правило, появляются и исчезают, а кратковременные восстановления легко прерываются волатильностью или изменениями в аппетите к риску.

Для инвесторов ключевая ошибка, которую следует избегать, - это считать стабилизацию подтверждением. Пока притоки ETF не сохраняются в условиях рыночного стресса, агрессивное увеличение экспозиции рискует погнаться за движениями, которые не имеют подкрепления.

Дисциплина здесь проста: пусть подтверждение задает темп, а не убеждение. Позиционирование может иметь смысл, но только если спрос и макросигналы начинают выравниваться, а не расходиться.

(Рыночный комментарий, не финансовый совет.)