对Plasma网络而言,这种大背景下可观察到两点启示:一方面,全球支付正在寻求新的互联通道,传统银行多级中转模式正面临“被取代”的压力;稳定币和CBDC的兴起说明了人们对安全高效跨境资金“管道”的强烈需求。Plasma如果能够成为这样的管道之一,就能获得巨大机会。另一方面,各国对数字支付的政策底线和互操作标准也在同步提升。Plasma网络若要插上飞行器冲向主流,就必须在协议设计上预留合规性:一方面要与央行和监管机构的技术标准契合,另一方面也要融入传统金融基础设施(比如符合KYC/AML的网关)。只有这样,才能在监管中存活并发挥效用。

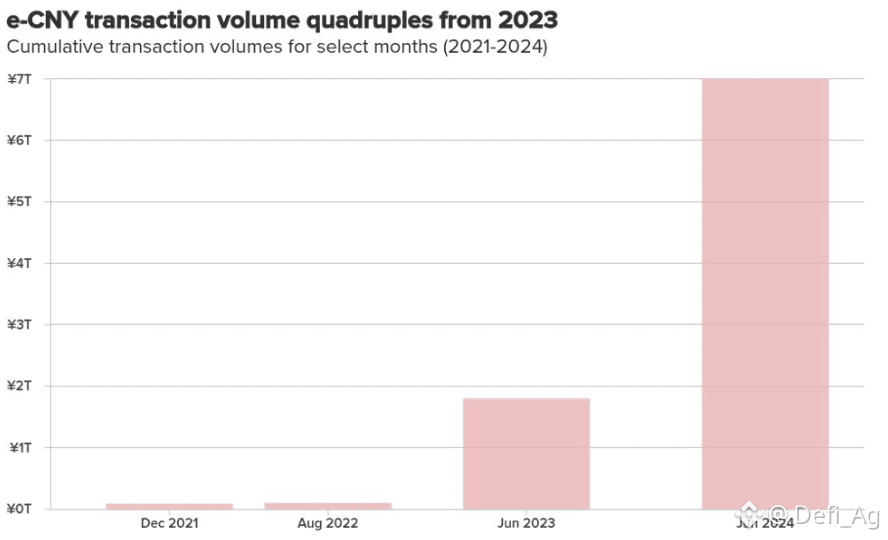

放眼全球,各国央行对数字货币的探索也愈发热烈。截至2025年中期,已有137个国家或货币联盟在研究或开发CBDC,其中72个处于试验、试点或发行阶段。例如,中国的数字人民币(e-CNY)是全球试点规模最大的零售CBDC,2024年6月单月交易额逼近7万亿元人民币、欧元区、印度等也相继推出数字欧元、数字卢比试点,致力于加强本币国际地位。值得注意的是,美国走出了与众不同的一步:2025年特朗普总统签署行政令暂停发展零售CBDC,但美国和多国联手开展的Project Agorá等批发CBDC跨境支付研究则方兴未艾。毫无疑问,各国正在以主权货币为核心重构未来支付系统:将本国数字法币与技术相结合,以图在新一轮国际货币竞争中占先机(不让美元垄断式统治地位动摇)。

在这样的格局下,跨境支付互联互通成为共同议题。IMF研究指出,多个国家间互联快速支付系统,例如新加坡–泰国的联通就大幅降低了跨境汇款成本。类似地,中国—沙特—阿联酋等国间也在试验CBDC多边桥接平台(如mBridge),并规划多货币数字账本。这些合作强调了不依赖单一技术或货币的原则:支付节点越开放、规范越一致,汇款速度就越快、费用就越低。换言之,无论是稳定币还是央行币,都要在一个跨链互通、规则兼容的新金融底座上竞合。

作为币圈里的老兵,我认为一切事情都有两面性。若稳定币潮水退去,只剩下真正渗透到实体经济的那部分,Plasma就要依靠本身架构优势去争夺蛋糕;如果稳定币成为主流数字经济基础设施之一,Plasma自然能分到肥肉。总体来说,未来几年会是关键期:法规愈加明确,CBDC试点持续推进,大型支付公司开始介入,稳定币应用场景渐多,都是Plasma不能忽视的大环境。在这个“拨云见日”的过程中,Plasma的团队需要继续保持敏锐:及时迭代合规机制、积极拓展全球合作伙伴、同时紧跟金融科技的最新动向。只有这样,Plasma才能抓住全球支付革新的浪潮,在宏观金融新格局中找到属于自己的成长路径。