По всему миру деньги были заблокированы, ограничены в использовании на полную мощность. Однако эти ограничения не связаны с тем, что валюта запечатана в хранилищах или охраняется за воротами безопасности. Вместо этого законы и трения, регулирующие национальные границы, ограничили деньги в достижении того, что они должны делать лучше всего: двигаться быстро, безопасно и свободно.

Каждый день люди, отправляющие деньги за границу, платят слои сборов за обработку и спреды по валютному обмену, только чтобы ждать часы, а то и дни, пока транзакции не завершатся. Другие оказываются в ловушке, когда государства, банки или платежные сети ограничивают доступ к средствам в момент, когда это наиболее важно. А некоторые наблюдают, как их сбережения обесцениваются под действием слабых валют, не имея практического пути к финансовому укрытию.

Современный мир может транслировать видеозвонок в прямом эфире через океаны за считанные секунды. Тем не менее для миллионов семей и предприятий перемещение стоимости через границы все еще кажется ожиданием почты. И именно поэтому технология, когда-то отвергнутая как нишевый эксперимент, стала невозможной для игнорирования: криптовалюта. То, что началось в 2008 году с белой бумаги, описывающей электронные деньги одноранговой сети, теперь стало экосистемой цифровых активов, сетей и платежных инструментов, способных передавать стоимость через границы с такой скоростью и гибкостью, с которой традиционные системы часто борются. Сегодня криптовалюта больше не просто идея. Это инфраструктура.

Рост криптовалюты в глобальной экономике

За последние полтора десятилетия криптовалюта изменилась от неясного уголка интернета к глобальному рынку, который измеряется триллионами долларов. В зависимости от того, как "криптовалюта" учитывается, строго проверенные активы против вновь созданных токенов, агрегаторы данных теперь отслеживают десятки миллионов криптотокенов и капитализацию рынка, колеблющуюся вокруг многотриллионной отметки. Этот масштаб не означает, что большинство из этих токенов имеют значение. Многие потерпят неудачу. Многие уже потерпели. Но это не необычно в технологических революциях. Новые границы, как правило, производят беспорядок, эксперименты, подделки, тупики, наряду с настоящими прорывами.

Что изменилось, так это то, что криптовалюта больше не функционирует исключительно на периферии. В последние годы целые категории учреждений перешли от наблюдения за криптовалютой к активному строительству вокруг нее. Возможно, самым ясным сигналом этого сдвига стало то, что спотовые биржевые продукты на основе Биткойна получили регуляторное одобрение в Соединенных Штатах, что сделало доступ к Биткойну возможным через знакомые рыночные механизмы.

Тем временем одна часть криптоэкономики тихо стала ее самым практичным двигателем: стейблкоины, цифровые токены, предназначенные для отслеживания стоимости основной валюты (обычно доллара США). Стейблкоины теперь обеспечивают огромное количество активности в блокчейне, с объемами торговли, достигающими масштаба, исторически связанного с крупнейшими глобальными платежными системами.

Эта эволюция важна, потому что она выводит криптовалюту за пределы спекуляций и переводит ее в более стабильную роль: платежи, сбережения и трансферы стоимости через границы. И эти случаи использования не теоретические. Они растут именно потому, что традиционная система продолжает предсказуемо подводить людей.

Введение в проблемы, преследующие платежи

Большинство людей не думают о перемещении денег через границы, пока они не столкнутся с этой необходимостью. Для некоторых эта необходимость проста: отправить часть зарплаты домой. Для других это вопрос выживания: вывезти богатство из разрушающейся экономики, финансировать родственников после кризиса или поддерживать доступ к сбережениям, когда учреждения становятся ненадежными. В каждом случае возникает одна и та же реальность: глобальная финансовая система не рассматривает перемещение денег как основную свободу. Она рассматривает это как процесс, требующий разрешения, в котором встроены затраты, задержки и ограничения.

Ограниченные денежные переводы

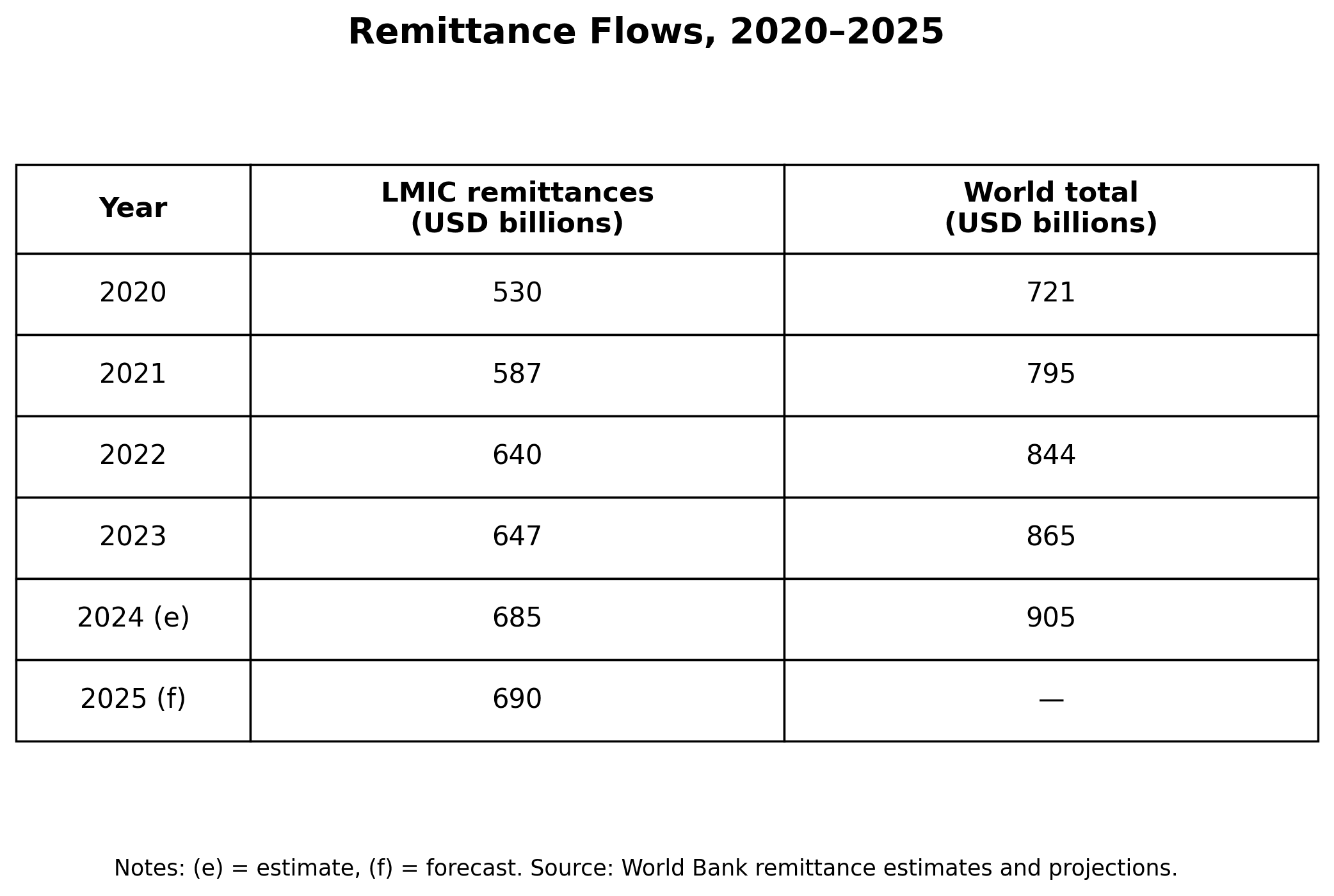

Денежные переводы не являются нишевой финансовой деятельностью. Это спасательный круг. В 2024 году глобальные потоки денежных переводов оценивались в $905 миллиардов, увеличившись с $865 миллиардов в прошлом году. Эта цифра представляет собой арендные платежи, продукты питания, образовательные расходы, медицинские счета и базовую стабильность для семей, разбросанных по границам. Тем не менее, отправка денег за границу остается упрямо дорогой.

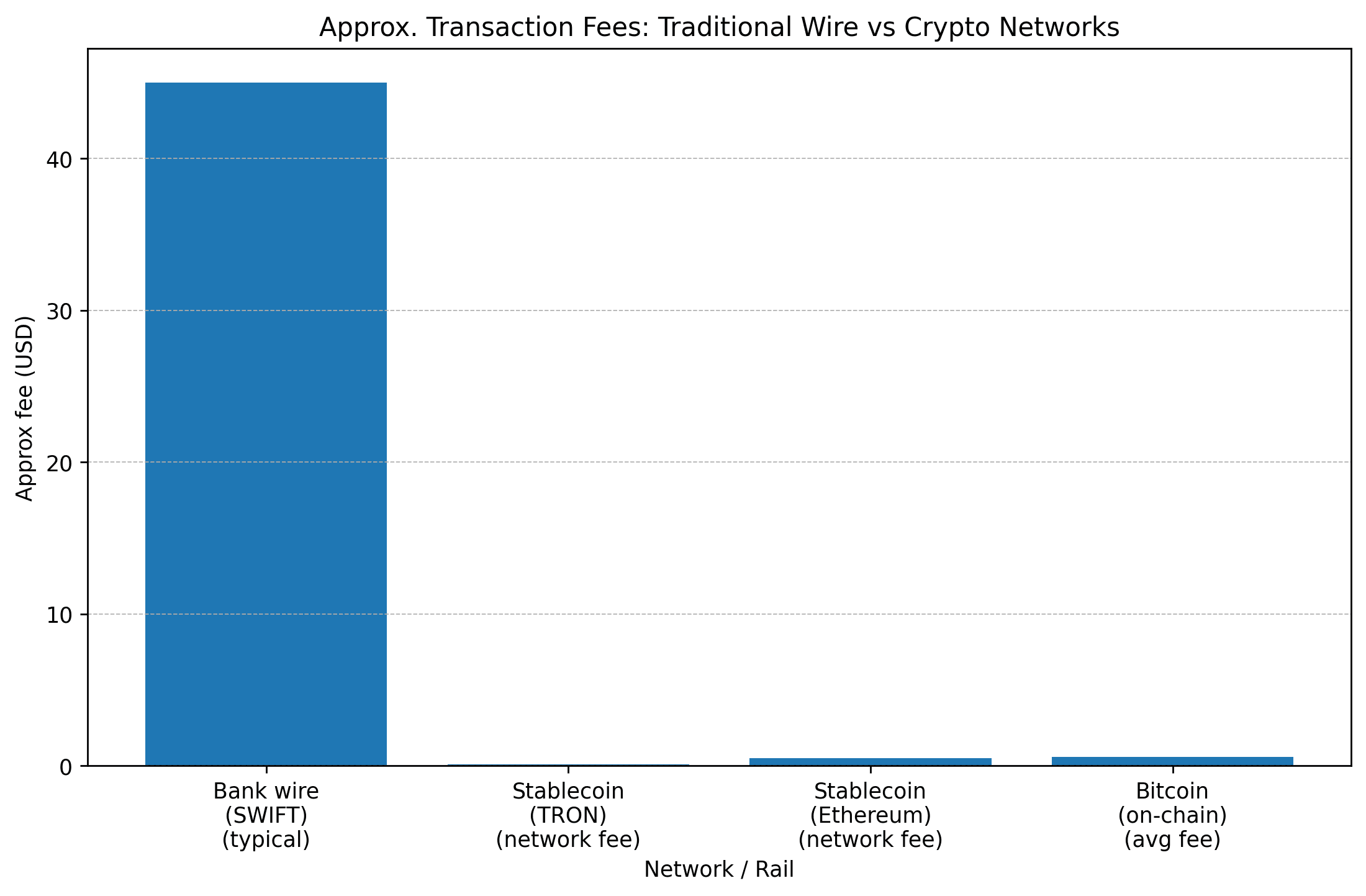

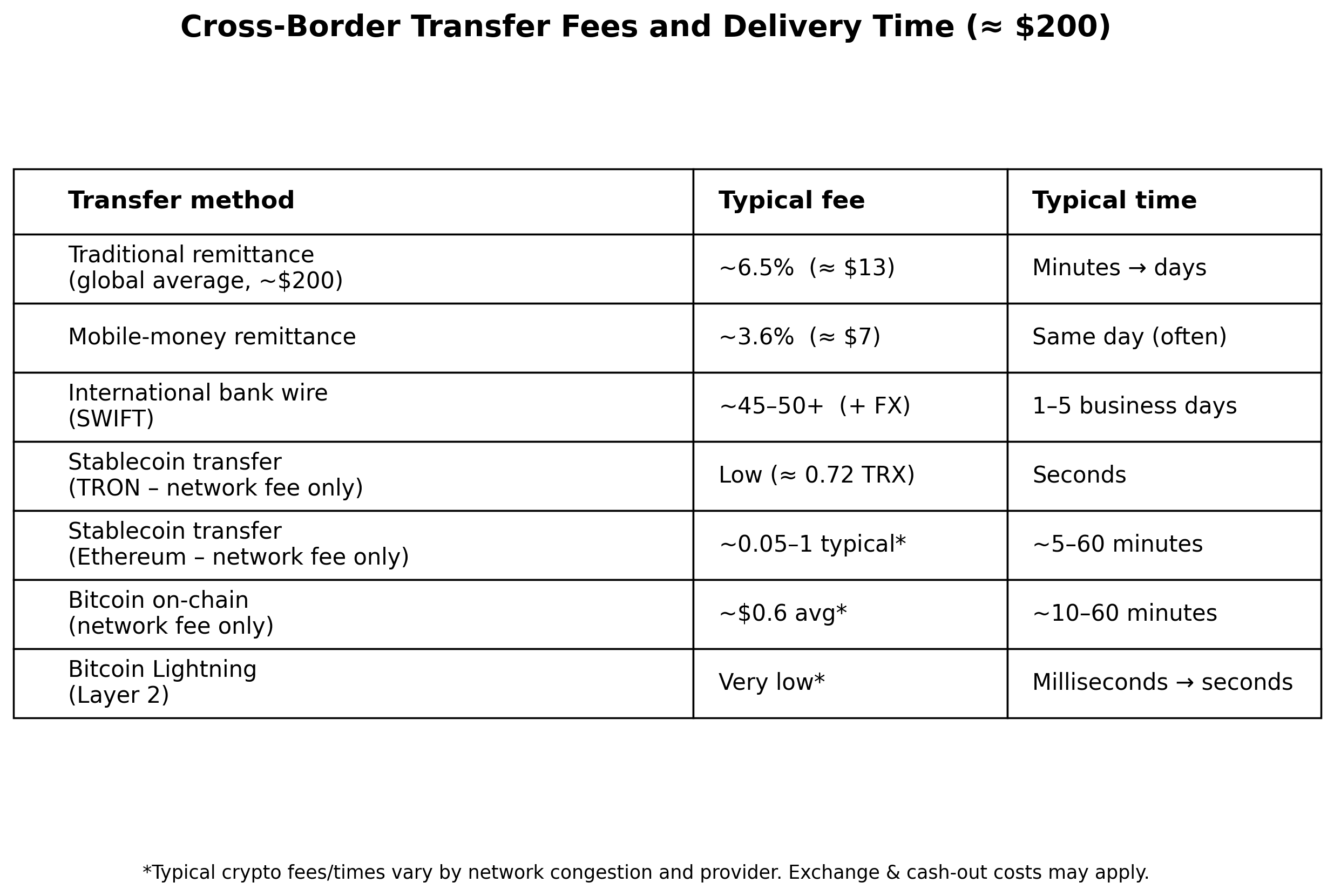

В 3 квартале 2024 года средняя мировая стоимость отправки $200 составила 6.62%, более чем вдвое превышая международную цель, направленную на то, чтобы сделать эти переводы доступными. Даже при использовании цифровых каналов средние затраты остаются значительными, и семьи, которые полагаются на небольшие переводы, ощущают эти проценты немедленно. И сборы — это лишь часть истории. Платежи через границы также, как правило, происходят медленно, потому что система построена на кусочной основе из посредников, проверок соответствия и координации между учреждениями, которые часто работают по разным графикам и под разными правилами.

На простом языке: перемещение денег через границы рассматривается как высокорисковое событие, даже когда это нормальная часть жизни.

Задержаны под финансовым контролем

Деньги — это не просто инструмент для торговли. Это также инструмент контроля. Когда учреждения могут замораживать ваши средства, ограничивать вашу учетную запись, устанавливать лимиты на переводы или блокировать доступ к платежам, они могут эффективно исключить вас из экономической жизни, не прибегая к физическому ограничению. Иногда это происходит под явным авторитаризмом. Иногда это происходит под хорошо намеренной, но плохо спроектированной политикой. Иногда это происходит в панике, после протестов, во время политической неопределенности или в ходе кампании против мошенничества.

Но независимо от оправдания, результат остается тем же: доступ к деньгам становится условным. Даже в странах, которые обычно не рассматриваются как авторитарные, правительства и банки продемонстрировали, как быстро финансовый доступ может быть ограничен в масштабах. Например, Таиланд использовал банковские ограничения и лимиты на транзакции как часть борьбы с мошенническими сетями, показывая, как легко "меры финансовой безопасности" могут превратиться в широкие ограничения для обычных пользователей.

Отсутствие конкуренции валют

Во многих местах наибольшей финансовой угрозой является не замороженная банковская учетная запись; это неудачная валюта. Когда валюта теряет доверие, люди теряют время, сбережения и возможность планировать. Цены перестают быть надежными. Зарплаты не успевают за ростом цен. Будущее становится труднее согласовать. Результат знаком по всей современной истории: люди ищут альтернативы.

В Турции инфляция достигла болезненных высот, пиковая отметка составила около 75% в 2024 году, прежде чем существенно снизилась к концу 2025 года. В Аргентине инфляция также была определяющей реальностью, хотя она снизилась до примерно 31.5% в 2025 году, что является заметным снижением по сравнению с наиболее хаотичными периодами. В обоих случаях граждане сделали то, что люди всегда делают, когда деньги терпят неудачу: искали стабильность в другом месте.

Исторически “иначе” означало наличные доллары под матрасами, зарубежные банковские счета или неформальные сети обмена. Криптовалюта, и особенно стейблкоины, добавила цифровую альтернативу, которая не требует физических банкнот, пересечения границ или доступа к традиционной банковской системе.

Уникальное решение в новой форме денег

Криптовалюта предложила уникальный ответ на каждую из этих точек давления, не потому что она волшебным образом исправляет экономику, а потому что она меняет архитектуру движения денег. Вместо того чтобы требовать разрешения от цепочки посредников, криптовалюта может позволить осуществлять передачу стоимости:

напрямую, между пользователями

быстро, без банковского времени

глобально, без необходимости в национальных системах в обеих странах

цифровым образом, без логистики наличных денег

И в мире, где люди все больше живут глобальными жизнями, мигрируя для работы, создавая онлайн-бизнесы, поддерживая семью за границей, эти характеристики важны.

Денежные переводы по-другому

Самое практичное обещание криптовалюты простое: более быстрый и дешевый трансфер стоимости через границы. Это обещание наиболее четко проявляется в стейблкоинах, которые объединяют расчет в блокчейне с относительно стабильным ценообразованием. Только в 2024 году объем торговли стейблкоинами достиг $23 триллионов, а общая рыночная стоимость двух крупнейших стейблкоинов значительно возросла по сравнению с несколькими годами назад.

Это не означает, что каждый перевод стейблкоинов является денежным переводом. Но это означает, что стейблкоины стали глобальным слоем ликвидности, доступным 24/7, доступным с помощью смартфона и все чаще используемым домохозяйствами и предприятиями в местах, где традиционные варианты дороги или ненадежны.

В Латинской Америке, например, принятие криптовалюты было сильно обусловлено экономической реальностью, а не хайпом. Регион получил примерно $415 миллиардов в криптовалютной стоимости за один год, заканчивающийся в середине 2024 года, при этом стейблкоины играли растущую роль в денежных переводах и повседневных финансах.

И мотивация на местах не является загадочной. Это инфляция, волатильность валюты и контроль капитала — именно те условия, которые делают людей отчаянными в поисках более безопасных способов сохранить стоимость.

Сопротивление нелиберализму

Традиционные финансы построены вокруг узких мест: банки, процессоры платежей и расчетные сети, которые должны соответствовать государственным директивам. Криптовалюта, когда она используется через децентрализованные сети, снижает зависимость от этих узких мест. Эта устойчивость часто описывается как сопротивление цензуре: возможность транзакций без необходимости в одобрении центрального оператора. Конечно, реальность сложна. Людям все еще нужны обменники, приложения и выходы. Государства могут оказывать давление на компании. Они могут ограничивать доступ. Они могут криминализировать использование.

Но децентрализованные сети меняют природу принуждения. Вместо контроля над несколькими центральными узлами власти должны сталкиваться с разрозненной системой, которая может обходить ограничения, мигрировать и продолжать функционировать через границы. Поразительный пример этой устойчивости остается в том, как глобальная добыча и инфраструктура адаптировались после крупных репрессий. Даже когда большие политические потрясения накрывают экосистему, крипто-сети часто перенастраиваются, а не распадаются, изменяя, где происходит деятельность, а не происходит ли она вообще.

Спасательный круг для выбора

Самая человечная функция криптовалюты может быть самой простой: предоставление людям вариантов. В условиях высокой инфляции вопрос не в том, идеальна ли криптовалюта. Вопрос в том, есть ли у людей вообще какие-либо реалистичные альтернативы. Стейблкоины, в частности, могут действовать как "замена цифрового доллара" для людей, которые не могут легко получить реальные доллары. Эта замена достаточно мощная, что некоторые аналитики теперь предупреждают, что стейблкоины могут оттянуть значительные депозиты от банков в уязвимых экономиках в течение следующих нескольких лет.

Это предупреждение подчеркивает более глубокую истину: конкуренция в деньгах сейчас реальна, и она не ждет разрешения.

Компромиссы и правда о преступности

Криптовалюта часто сводится к аргументу о преступниках. Но реальность более нюансирована. Криптовалюта может использоваться для преступлений, точно так же как наличные, фиктивные компании и банковские переводы могут использоваться для преступлений. И некоторые категории преступной деятельности активно использовали криптовалюту, особенно программы-вымогатели, мошенничество и отмывание денег. В то же время, деятельность в блокчейне записывается в публичных реестрах. Эта прозрачность может помочь следователям отслеживать потоки так, как это иногда сложнее сделать с непрозрачными традиционными системами.

Оценки варьируются от года к году, но компании по аналитике блокчейна неоднократно обнаруживали, что незаконная деятельность остается меньшинством от общего объема криптовалюты, хотя все еще составляет значительную сумму в абсолютных долларах. Например, одна оценка показала, что незаконный объем достиг $40.9 миллиардов в 2024 году, с обычным предупреждением, что цифры пересматриваются по мере выявления большего количества незаконных адресов.

Еще одна оценка показала, что незаконный объем, как доля известной криптовалютной активности, составил около 1.3% в 2024 году и 1.2% в 2025 году — снова, малый в пропорции, но большой в абсолютной стоимости.

Другими словами: криптовалюта не "только для преступлений". Но она также не застрахована от злоупотреблений. Те же системы, которые предлагают финансовую свободу, могут также предложить финансовые пути бегства для плохих актеров. Это напряжение останется, и оно будет формировать то, как правительства реагируют. Уроки для правительств по всему миру Самый важный урок из криптовалюты заключается не в том, что правительства должны принять ее как официальную политику.

Урок проще: "Деньги слишком важны, чтобы быть в ловушке."

Когда трансферы через границы стоят слишком много, семьи платят разницу.

Когда учетные записи могут быть заморожены слишком легко, политика становится экономическим наказанием.

Когда валюты терпят неудачу, граждане становятся нежелательными пассажирами в денежном упадке.

Криптовалюта не является панацеей, но она заставила мир столкнуться с проблемой, долго игнорируемой: архитектура финансовой системы зачастую разрабатывается для удобства учреждений, а не для свободы человека. Вместо того чтобы реагировать рефлексивными ограничениями, законодатели должны сосредоточиться на реформах, которые снижают те самые болевые точки, которые делают альтернативы привлекательными с самого начала:

снизить стоимость трансферов через границы

модернизировать соблюдение без превращения обычных людей в постоянных подозреваемых

позволить конкуренцию валюты там, где местные деньги терпят неудачу

создать четкие, предсказуемые правила, чтобы инновации происходили открыто, а не в подполье

Если правительства хотят, чтобы люди оставались внутри традиционных рамок, эти рамки действительно должны служить им.

Заключение

От обыденного до экстремального, криптовалюта открыла новые пути для людей, пытающихся соединиться в глобализированном мире. Она не может решить проблему инфляции сама по себе. Она не может отменить авторитаризм. Она не может гарантировать финансовую безопасность. И она действительно сопряжена с реальными вызовами, волатильностью, мошенничеством, техническими кривыми обучения, регуляторной неопределенностью и постоянной необходимостью в надежных выходах на рынок. Но там, где границы и учреждения сделали перемещение денег медленным, дорогим и условным, криптовалюта представила нечто редкое:

"достоверная альтернатива."

И как только у людей появляется альтернатива, старая система больше не имеет роскоши восприниматься как должное.

Деньги хотят двигаться.

Торговля хочет течь.

Люди хотят соединяться.

Вопрос на ближайшие годы заключается в том, будет ли традиционная система развиваться достаточно быстро или больше глобальной торговли просто будет обходить ее.