Во-первых, золото становится "крипто-активом"

Одной из важных причин, по которой золото продолжает достигать рекордов в этом году, является то, что рынок имеет достаточно большие ожидания по расширению стабильных монет.

В настоящее время спрос на стабильные монеты на капиталовом рынке велик. С точки зрения объема торгов, рынок широко признает два источника данных, которые поступили от Арк Инвест и Deutsche Bank: отчет Арк Инвест показывает, что общий объем торгов стабильными монетами в 2024 году достигнет 15.6 триллионов долларов США; данные Deutsche Bank показывают, что в 2024 году общий объем торгов стабильными монетами в мире достигнет 27.6 триллионов долларов США, что даже превышает общий объем торгов Visa и Mastercard.

Под воздействием сильного спроса масштабы стейблкоинов быстро расширяются. По состоянию на середину июня этого года общая капитализация глобальных стейблкоинов уже превысила 250 миллиардов долларов; при этом основное рыночное ожидание можно назвать очень взрывным: к 2035 году рынок стейблкоинов по всему миру достигнет не менее 4 триллионов долларов, а соответствующий среднегодовой темп роста составит 32%; действующее правительство США ожидает, что к началу 2030 года рынок стейблкоинов достигнет 3,7 триллиона долларов, а соответствующий среднегодовой темп роста даже составит 80%.

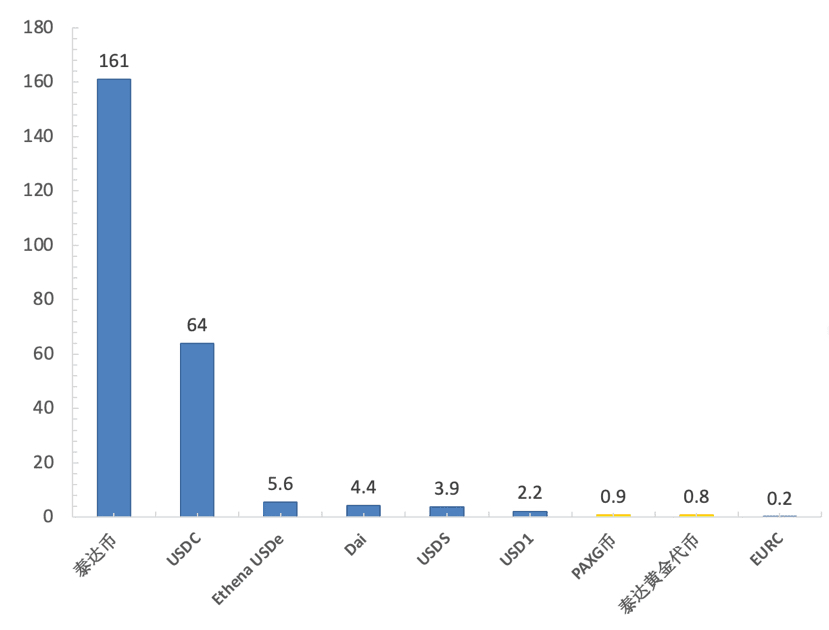

С точки зрения видов стейблкоинов, основными активами, на которые они ориентируются, являются доллар и американские облигации, а масштаб золотых стейблкоинов пока очень мал. По состоянию на июль этого года рыночная капитализация крупнейших золотых стейблкоинов, PAXG и токенов, обеспеченных золотом, составила всего 900 миллионов долларов и 800 миллионов долларов, в то время как общая капитализация USDT и USDC за тот же период достигла 161 миллиардов долларов и 64 миллиарда долларов. Это показывает, что как в текущем масштабе, так и в долгосрочных рыночных ожиданиях у золотых стейблкоинов есть огромный потенциал для роста.

С точки зрения распределения активов, основная логика рыночных ожиданий относительно расширения золотых стейблкоинов заключается в следующем: по сравнению с другими видами стейблкоинов, основное преимущество золотых стейблкоинов заключается в их привязке к золоту, обладающему дефицитом и защитой от инфляции.

Указанные выше два свойства золота не только способствуют долгосрочной стабильности цен золотых стейблкоинов, но и обеспечивают их клиентам определенные функции защиты от системных рисков. Особенно в моменты, когда необходимо освободить хеджевые потребности, стабильность цен золотых стейблкоинов, совместно с их расширением, способствует росту цен на золото, формируя двойную страховку от рисков.

Что касается цен на золото, с учетом продолжающегося роста спроса на торговлю золотыми стейблкоинами, их рыночный масштаб будет продолжать расширяться; поскольку стейблкоины привязаны к активам в фиксированном соотношении, тенденция к расширению золотых стейблкоинов в будущем станет одной из важных сил, поддерживающих долгосрочный рост цен на золото.

Например, крупнейший в мире эмитент стейблкоинов Tether, выпустил токены, обеспеченные золотом, которые растут достаточно быстро: общая капитализация в июле этого года составила около 800 миллионов долларов, а к 16 октября она уже увеличилась до примерно 1,6 миллиарда долларов, что удвоило ее стоимость за короткий период. Более того, Tether в середине этого года заявил, что создал собственный независимый хранилище в Швейцарии для хранения золотых резервов на сумму около 8 миллиардов долларов и планирует расширить свои золотые запасы в будущем.

В будущем, по мере того как весь рынок стейблкоинов будет достигать триллионных масштабов, такие лидеры отрасли, как Tether и выпущенные им токены, обеспеченные золотом, также получат преимущества от раннего выхода на рынок. Учитывая, что токены, обеспеченные золотом, имеют привязку 1:1 к физическому золоту, запасы золота Tether будут ключевым фактором, ограничивающим масштаб его золотых стейблкоинов; эта логика также применима к другим видам золотых стейблкоинов.

Таким образом, на фоне долгосрочной перспективы роста в сегменте золотых стейблкоинов, у таких эмитентов стейблкоинов, как Tether, также есть стимул увеличивать свои золотые резервы для обеспечения быстрого расширения золотых стейблкоинов. В настоящее время ходят слухи, что Tether еженедельно покупает 2 тонны физического золота, что соответствует объему золотых запасов, которые закупает наш центральный банк каждый месяц.

Смотрим на цены на золото за последние годы: центральные банки по всему миру активно продолжают покупать золото, что делает спрос и предложение основными факторами, влияющими на цены на золото. Теперь эмитенты стейблкоинов также начали участвовать в покупке золота, что дополнительно усиливает влияние соотношения спроса и предложения на ценообразование, в определенном смысле золото в настоящее время проходит через процесс "криптофикация".

Во-вторых, прогнозируется долгосрочный рост цен на золото.

Что касается недавнего резкого роста цен на золото, особенно 17 октября, когда цена обновила исторический максимум, одним из важных краткосрочных факторов стало раскрытие проблем с плохими долгами двумя региональными банками США, Zions и Western Alliance, что вызвало опасения у инвесторов и привело к резкому падению акций американских банков. Под воздействием хеджевых настроений значительные объемы капитала устремились к золоту, что помогло ценам на золото снова обновить исторический максимум. Кроме этого краткосрочного фактора можно сказать, что множество факторов в целом благоприятны для золота.

С точки зрения текущей логики ценообразования на золото, будущее цен на золото в значительной степени зависит от спроса и предложения. В настоящее время желание центрального банка покупать золото остается сильным и имеет значительную устойчивость, в то время как эмитенты стейблкоинов продолжают покупать золото для расширения своих золотых стейблкоинов, обе эти долгосрочные силы покупок обеспечивают стабильную поддержку для долгосрочного роста цен на золото.

Итак, центральный банк будет активно увеличивать запасы золота, и его основная логика заключается в хеджировании рисков. На макроуровне в последние годы геополитические конфликты и торговые трения часто происходят, что продолжает наносить удар по глобальной кредитной системе; в то же время объем американских облигаций высок, долларовая кредитоспособность разрушается, и в долларовой системе существуют потенциальные системные риски.

Оглядываясь на историю, цены на золото обычно имеют обратную корреляцию с долларовой кредитоспособностью. Каждое снижение долларовой кредитоспособности приводит к историческому росту цен на золото. Являясь значительным фоном, продолжающаяся обратная глобализация явно подрывает основы долларовой кредитоспособности. Также в последнее время было ключевое событие, которое подорвало долларовую кредитоспособность, а именно снижение процентной ставки ФРС в сентябре, и рынок широко считает, что Пауэлл был вынужден пойти на "позорное снижение ставки". С дальнейшим ухудшением независимости ФРС, переоценка долларовой кредитоспособности еще больше увеличивает инвестиционную ценность золота.

С другой стороны, ФРС в настоящее время вступила в период снижения ставок, что также основано на исторической закономерности обратной зависимости цен на золото и доллара. Ожидания смягчения и сильный спрос, вызванные снижением ставок, создают резонанс с основной логикой ценообразования, а недавние события, такие как торговые трения и резкое падение акций американских банков, вызывают нарастание хеджевых настроений. Под влиянием этих факторов цены на золото в последнее время продолжают обновлять исторические максимумы. С долгосрочной точки зрения, устойчивость периода снижения ставок обеспечит стабильную поддержку для роста цен на золото.

С точки зрения финансирования, с учетом того, что зарубежные технологические сектора, представленные искусственным интеллектом, достигли высоких оценок, одна из возможных сценариев для рынка может быть следующей: технологический сектор достигает пика и корректируется, в то время как потребность в хеджировании рисков постепенно распространяется с геополитической стороны на торговую сторону, а свойства золота как хеджевого актива, совместно с его выдающейся долгосрочной инвестиционной ценностью, могут привлечь часть капитала, что, в свою очередь, приведет к новому раунду резкого роста цен на золото.

Что касается маржи безопасности, хотя такие учреждения, как Шанхайская биржа золота, Шанхайская фьючерсная биржа, Банк Китая и Строительный банк выпустили предупреждения о рисках резкого роста цен на золото, последнее мнение Всемирного совета по золоту указывает на то, что с стратегической точки зрения, общие позиции по золоту остаются на низком уровне, а спекулятивные позиции на фьючерсном рынке и чистые длинные позиции все еще не достигли исторического пика, что указывает на то, что рынок еще не насыщен, и золото по-прежнему обладает устойчивым притяжением.#Strategy增持比特币 #美联储利率决议 $BTC