Liệu Ethena có định sẵn để phá hủy DeFi mà chúng ta biết, hay nó sẽ mang DeFi vào một cuộc phục hưng mới? Hãy cùng đi sâu vào vấn đề này.

Ethena là một trong những giao thức thành công nhất trong lịch sử DeFi. Khoảng một năm trước, tổng khối lượng khóa (TVL) của nó chưa đến 10 triệu đô la, nhưng giờ đã tăng lên 5,5 tỷ đô la. Nó đã tích hợp theo nhiều cách vào nhiều giao thức khác nhau, chẳng hạn như @aave, @SkyEcosystem (tức là Maker / Sparklend), @MorphoLabs, @pendle_fi và @eigenlayer. Có quá nhiều giao thức hợp tác với Ethena đến nỗi mỗi khi nhớ về một đối tác khác, tôi phải thay đổi bìa nhiều lần. Trong số mười giao thức hàng đầu về TVL, có sáu giao thức hợp tác với Ethena hoặc chính bản thân là Ethena (Ethena xếp thứ chín). Nếu Ethena thất bại, điều này sẽ có tác động sâu rộng đến nhiều giao thức, đặc biệt là AAVE, Morpho và Maker, những giao thức này sẽ rơi vào tình trạng phá sản ở các mức độ khác nhau. Trong khi đó, Ethena đã tăng cường đáng kể tỷ lệ sử dụng toàn bộ DeFi thông qua hàng tỷ đô la tăng trưởng, tương tự như ảnh hưởng của stETH đối với DeFi của Ethereum. Vì vậy, liệu Ethena có định sẵn để phá hủy DeFi mà chúng ta biết, hay nó sẽ mang DeFi vào một cuộc phục hưng mới? Hãy cùng đi sâu vào vấn đề này.

Ethena thực sự hoạt động như thế nào?

Mặc dù đã ra mắt hơn một năm, nhưng vẫn có sự hiểu lầm phổ biến về cách thức hoạt động của Ethena. Nhiều người tuyên bố rằng nó là Luna mới, sau đó từ chối giải thích thêm. Là một người đã cảnh báo về Luna, tôi thấy quan điểm này rất phiến diện, nhưng đồng thời tôi cũng tin rằng hầu hết mọi người không hiểu đủ chi tiết về cách Ethena hoạt động. Nếu bạn nghĩ rằng bạn hiểu hoàn toàn cách Ethena quản lý các vị thế delta trung tính, việc giữ tài sản và rút tiền, hãy bỏ qua phần này, nếu không đây là tài liệu đọc quan trọng để có được sự hiểu biết đầy đủ.

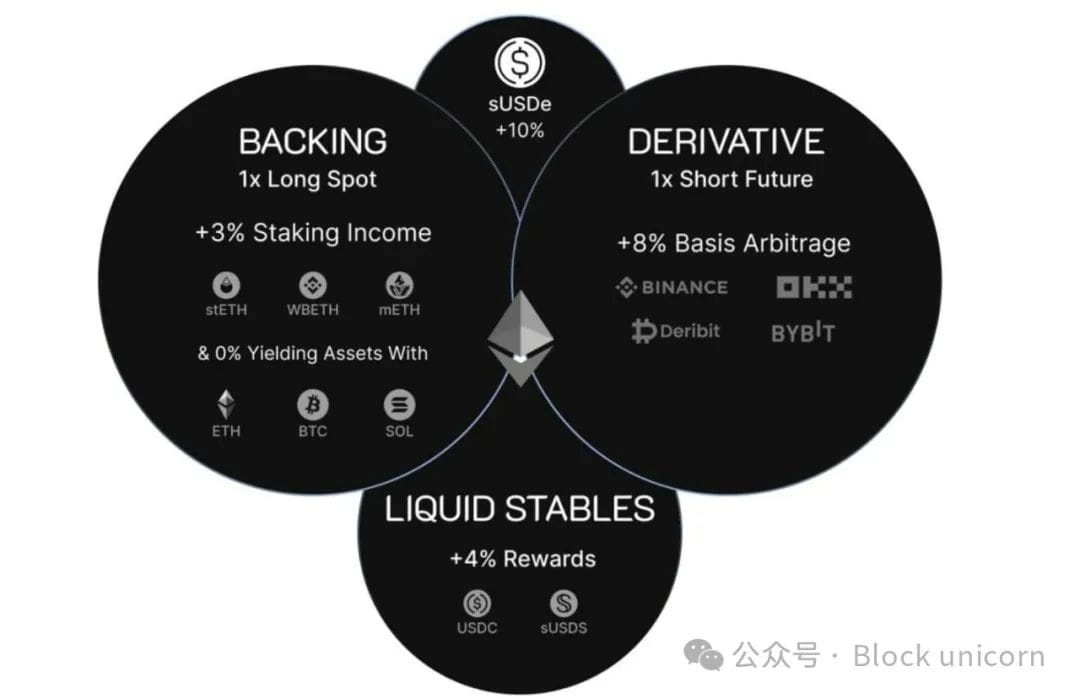

Nhìn chung, Ethena giống như BTC, hưởng lợi từ đầu cơ tài chính và thị trường tăng giá tiền điện tử, nhưng theo cách ổn định hơn. Khi giá tiền điện tử tăng, ngày càng nhiều nhà giao dịch muốn mua BTC và ETH, trong khi số lượng nhà giao dịch muốn bán khống ngày càng ít. Do sự cung cầu, các nhà giao dịch bán khống được các nhà giao dịch mua dài chi trả phí. Điều này có nghĩa là các nhà giao dịch có thể giữ BTC trong khi bán khống cùng một số lượng BTC, tạo ra một vị thế trung lập, tức là khi giá BTC tăng, lãi lỗ của vị thế mua và bán tự bù trừ, trong khi nhà giao dịch vẫn có thể kiếm được thu nhập từ lãi suất. Cách hoạt động của Ethena hoàn toàn dựa trên cơ chế này; nó tận dụng thực trạng thiếu các nhà đầu tư phức tạp trong thị trường tiền điện tử, những người mong muốn kiếm lợi nhuận bằng cách kiếm được thu nhập thay vì chỉ đơn giản là mua dài BTC hoặc ETH.

Tuy nhiên, một rủi ro lớn trong chiến lược này là rủi ro từ bên giữ tài sản, điều này đã được thể hiện trong sự sụp đổ của FTX và ảnh hưởng của nó đến những người quản lý delta trung tính thế hệ đầu tiên. Một khi sàn giao dịch phá sản, tất cả tài sản có thể sẽ bị mất. Đó là lý do tại sao bất kể các nhà quản lý chính thống có quản lý vốn hiệu quả và an toàn như thế nào, họ lại bị tác động tiêu cực lớn từ sự sụp đổ của FTX, ví dụ rõ ràng nhất là @galoiscapital, mà không phải lỗi của họ. Rủi ro sàn giao dịch là một trong những lý do quan trọng thúc đẩy Ethena chọn sử dụng @CopperHQ và @CeffuGlobal. Những nhà cung cấp dịch vụ giữ tài sản này hoạt động như những bên trung gian đáng tin cậy, chịu trách nhiệm giữ tài sản và hỗ trợ Ethena tương tác với các sàn giao dịch, đồng thời tránh để Ethena bị lộ ra rủi ro từ bên giữ tài sản. Sàn giao dịch lại có thể dựa vào Copper và Ceffu, vì họ có các thỏa thuận pháp lý với bên giữ tài sản. Lợi nhuận và thua lỗ tổng cộng (tức là số tiền Ethena cần trả cho nhà giao dịch mua dài, hoặc số tiền nhà giao dịch mua dài nợ Ethena) được Copper và Ceffu thanh toán định kỳ, Ethena định kỳ cân bằng vị thế của mình dựa trên các kết quả thanh toán này. Sự sắp xếp giữ tài sản này một cách hiệu quả giảm thiểu rủi ro từ các sàn giao dịch, đồng thời đảm bảo sự ổn định và bền vững của hệ thống.

Việc đúc và rút USDe / sUSDe tương đối đơn giản. Có thể sử dụng USDC hoặc các tài sản chính khác để mua hoặc đúc USDe. USDe có thể được thế chấp để tạo ra sUSDe, trong khi sUSDe sẽ kiếm được lợi nhuận. sUSDe sau đó có thể được bán ra thị trường bằng cách trả phí hoán đổi tương ứng, hoặc rút lại thành USDe. Quá trình rút tiền thường mất bảy ngày. USDe sau đó có thể được đổi theo tỷ lệ 1:1 thành tài sản hỗ trợ (tương ứng với giá trị 1 đô la). Những tài sản hỗ trợ này đến từ dự trữ tài sản cũng như tài sản thế chấp mà Ethena sử dụng (chủ yếu là BTC và phái sinh của ETH/ETH). Xét rằng một phần USDe chưa được thế chấp (nhiều trong số đó được sử dụng cho Pendle hoặc AAVE), lợi nhuận từ các tài sản hỗ trợ những USDe chưa được thế chấp này giúp tăng cường lợi suất của sUSDe.

Tính đến nay, Ethena có thể xử lý tương đối dễ dàng một khối lượng lớn rút tiền và gửi tiền, mặc dù đôi khi độ trượt giá giữa USDe-USDC lên tới 0.30%, độ trượt này tương đối cao đối với stablecoin, nhưng vẫn chưa đạt đến mức độ tách biệt đáng kể và cũng chưa gây nguy hiểm cho các giao thức cho vay, vậy tại sao mọi người lại lo lắng đến vậy?

Chà, nếu có nhu cầu rút tiền lớn, chẳng hạn như 50%

Làm thế nào để Ethena "thất bại"?

Xét rằng chúng ta đã hiểu rằng lợi nhuận của Ethena không phải là "giả" và cách thức hoạt động của nó ở mức độ tinh vi hơn, thì mối quan tâm thực sự chính của Ethena là gì? Về cơ bản có một số tình huống. Đầu tiên, lãi suất có thể trở thành âm, trong trường hợp này, nếu quỹ bảo hiểm của Ethena (hiện khoảng 50 triệu đô la, đủ để chịu đựng 1% trượt giá/thiệt hại tài chính dưới TVL hiện tại) không đủ để trang trải thiệt hại, Ethena cuối cùng sẽ thua lỗ thay vì có lãi. Tình huống này có vẻ tương đối ít khả năng xảy ra, vì hầu hết người dùng có thể sẽ ngừng sử dụng USDe khi lợi nhuận giảm, điều này đã xảy ra trong quá khứ.

Một rủi ro khác là rủi ro từ bên giữ tài sản, tức là Copper hoặc Ceffu cố gắng sử dụng tiền của Ethena để hoạt động. Thực tế là người giữ tài sản không hoàn toàn kiểm soát tài sản đã giảm nhẹ rủi ro này. Các sàn giao dịch không có quyền ký và không thể kiểm soát bất kỳ ví nào giữ tài sản cơ bản. Copper và Ceffu đều là ví "tổng hợp", có nghĩa là tất cả các quỹ của người dùng tổ chức đều được trộn lẫn trong các ví nóng/ấm/lạnh, và có nhiều biện pháp phòng ngừa rủi ro như quản trị (tức là kiểm soát) và bảo hiểm. Về mặt pháp lý, đây là cấu trúc tín thác tách biệt phá sản, vì vậy ngay cả khi bên giữ tài sản phá sản, tài sản mà bên giữ tài sản nắm giữ cũng không thuộc về tài sản của bên giữ tài sản, bên giữ tài sản không có yêu cầu nào đối với các tài sản này. Trong thực tế, vẫn tồn tại rủi ro đơn giản về sự thiếu sót và rủi ro tập trung, nhưng thực sự có rất nhiều biện pháp phòng ngừa để tránh vấn đề này, tôi cho rằng khả năng xảy ra là tương đương với một sự kiện thiên nga đen.

Rủi ro thứ ba và cũng là rủi ro được thảo luận nhiều nhất là rủi ro thanh khoản. Để quản lý việc rút tiền, Ethena phải bán cùng lúc cả vị thế phái sinh và vị thế giao ngay. Nếu giá ETH/BTC biến động mạnh, đây có thể là một quá trình khó khăn, tốn kém và có thể rất mất thời gian. Hiện tại, Ethena đã chuẩn bị hàng trăm triệu đô la để có thể đổi USDe lấy đô la theo tỷ lệ 1:1, vì nó nắm giữ nhiều vị thế ổn định. Tuy nhiên, nếu Ethena chiếm tỷ lệ ngày càng lớn trong tổng hợp đồng mở (tức là tất cả các phái sinh mở), rủi ro này sẽ tương đối nghiêm trọng và có thể dẫn đến việc giá trị tài sản ròng (NAV) của Ethena giảm vài phần trăm. Tuy nhiên, trong trường hợp này, quỹ bảo hiểm rất có thể sẽ lấp đầy khoảng trống này, chỉ riêng điều này không đủ để dẫn đến sự thất bại thảm khốc của các giao thức sử dụng nó, điều này cũng tự nhiên dẫn đến chủ đề tiếp theo.

Rủi ro của việc sử dụng Ethena như một giao thức là gì?

Nói chung, rủi ro của Ethena có thể được chia thành hai rủi ro cốt lõi: thanh khoản của USDe và khả năng thanh toán của USDe. Thanh khoản của USDe là số tiền thực tế có sẵn, sẵn sàng mua USDe với giá trị cơ bản 1 đô la hoặc thấp hơn 1% so với giá trị đó. Khả năng thanh toán của USDe là khả năng, ngay cả khi Ethena có thể không có tiền mặt tại một thời điểm nào đó (chẳng hạn như sau một thời gian dài rút tiền), nếu có đủ thời gian để thanh lý tài sản, nó vẫn có thể có được số tiền này. Ví dụ, nếu bạn cho bạn bè vay 100.000 đô la, trong khi anh ấy có một ngôi nhà trị giá 1 triệu đô la. Thực tế là bạn bè của bạn có thể không có tiền mặt ngay, và có thể không có trong ngày mai, nhưng nếu cho anh ấy đủ thời gian, anh ấy rất có thể có thể huy động đủ tiền để trả bạn. Trong trường hợp này, khoản vay của bạn là lành mạnh, bạn của bạn chỉ thiếu thanh khoản, tức là tài sản của anh ấy có thể mất thời gian để bán. Phá sản về cơ bản có nghĩa là thanh khoản không tồn tại, nhưng thanh khoản hạn chế không có nghĩa là tài sản bị phá sản.

Khi Ethena hợp tác với một số giao thức (chẳng hạn như EtherFi và EigenLayer), chỉ khi Ethena lâm vào tình trạng phá sản mới phải đối mặt với rủi ro lớn. Các giao thức khác như AAVE và Morpho có thể phải đối mặt với rủi ro lớn nếu sản phẩm của Ethena thiếu thanh khoản trong thời gian dài. Hiện tại, thanh khoản trên chuỗi của USDe / sUSDe khoảng 70 triệu đô la. Mặc dù có thể nhận được báo giá thông qua việc sử dụng các aggregator, cho biết có thể đổi tối đa 1 tỷ đô la USDe lấy USDC theo tỷ lệ 1:1, nhưng điều này rất có thể là do nhu cầu lớn hiện tại đối với USDe, vì điều này dựa trên nhu cầu ý định, khi Ethena xảy ra việc rút tiền quy mô lớn, thanh khoản này có thể cạn kiệt. Khi thanh khoản cạn kiệt, Ethena sẽ phải quản lý việc rút tiền để phục hồi thanh khoản, nhưng điều này có thể mất thời gian, trong khi AAVE và Morpho có thể không có đủ thời gian.

Để hiểu tại sao lại xảy ra tình huống này, điều quan trọng là phải hiểu cách AAVE và Morpho quản lý thanh lý. Khi các vị thế nợ trên AAVE và Morpho không lành mạnh, nghĩa là vượt quá tỷ lệ giá trị vay cần thiết (tỷ lệ giữa số tiền vay và tài sản thế chấp), thanh lý sẽ xảy ra. Khi điều này xảy ra, tài sản thế chấp sẽ được bán để thanh toán nợ, và phí sẽ được thu và bất kỳ khoản tiền dư nào sẽ được trả lại cho người dùng. Tóm lại, nếu giá trị nợ (gốc + lãi) gần với tỷ lệ đã định so với giá trị tài sản thế chấp, vị thế sẽ bị thanh lý. Khi điều này xảy ra, tài sản thế chấp sẽ được bán/chuyển đổi thành tài sản nợ.

Hiện tại, nhiều người đang sử dụng các giao thức cho vay này, gửi sUSDe như một tài sản thế chấp để vay USDC làm nợ. Điều này có nghĩa là, nếu thanh lý xảy ra, một lượng lớn sUSDe / USDe sẽ được bán ra để lấy USDC / USDT / DAI. Nếu tất cả điều này xảy ra đồng thời, kèm theo các biến động thị trường mạnh khác, USDe rất có thể sẽ mất liên kết với đô la (nếu quy mô thanh lý rất lớn, tất nhiên là trong khoảng 1 tỷ đô la). Trong tình huống này, lý thuyết có thể phát sinh một lượng lớn nợ xấu, điều này có thể chấp nhận được đối với Morpho, vì kho bạc được sử dụng để tách biệt rủi ro, mặc dù một số kho bạc thu nhập nhất định sẽ bị ảnh hưởng tiêu cực. Đối với AAVE, toàn bộ kho bạc chính sẽ bị ảnh hưởng tiêu cực. Tuy nhiên, trong một tình huống tiềm năng mà chỉ đơn thuần là vấn đề thanh khoản, có thể sẽ có điều chỉnh trong cách quản lý thanh lý.

Nếu việc thanh lý có thể dẫn đến nợ xấu, thay vì ngay lập tức bán tài sản cơ bản vào một thị trường thiếu thanh khoản và để người nắm giữ AAVE chịu khoản chênh lệch, AAVE DAO có thể chịu trách nhiệm về token và vị thế, nhưng không ngay lập tức bán tài sản thế chấp. Điều này sẽ cho phép AAVE chờ đợi đến khi giá và thanh khoản của Ethena ổn định trở lại, từ đó giúp AAVE kiếm thêm tiền trong quá trình thanh lý (thay vì thua lỗ ròng) và để người dùng nhận được tiền (thay vì không có gì do có nợ xấu). Tất nhiên, hệ thống này chỉ hoạt động khi USDe trở lại giá trị trước đó, nếu không, tình hình nợ xấu sẽ tồi tệ hơn. Tuy nhiên, nếu có một sự kiện có khả năng cao chưa được phát hiện dẫn đến giá trị token giảm xuống bằng 0, thì thanh lý có thể không khả thi hơn việc chờ đợi để có giá trị nhiều hơn, có thể có sự khác biệt 10-20%, vì những người nắm giữ cá nhân nhận ra và bắt đầu bán vị thế với tốc độ nhanh hơn so với việc thay đổi thông số. Sự lựa chọn thiết kế này rất quan trọng cho các tài sản có thể gặp vấn đề thanh khoản trong thị trường bong bóng, và có thể cũng là một lựa chọn thiết kế tốt cho stETH trước khi Beacon Chain cho phép rút tiền, và nếu thành công, nó có thể là một cách tuyệt vời để tăng cường kho bạc / hệ thống bảo hiểm của AAVE.

Rủi ro phá sản đã giảm bớt nhưng không phải là không có. Chẳng hạn, giả sử một trong những sàn giao dịch mà Ethena sử dụng bị phá sản. Tất nhiên, tài sản thế chấp của Ethena vẫn an toàn ở bên giữ tài sản, nhưng nó đột nhiên mất khả năng phòng ngừa, và giờ phải tiến hành phòng ngừa trong một thị trường có thể biến động. Người giữ tài sản cũng có thể phá sản, như tôi đã được chỉ ra khi nói chuyện với @CryptoHayes ở Hàn Quốc. Dù có bất kỳ biện pháp bảo vệ nào xung quanh người giữ tài sản, vẫn có thể xảy ra các cuộc tấn công hacker nghiêm trọng hoặc các vấn đề khác, tiền điện tử vẫn là tiền điện tử, vẫn tồn tại rủi ro tiềm tàng, ngay cả khi những rủi ro này rất khó xảy ra và có thể được bảo hiểm, nhưng rủi ro vẫn không bằng không.

Rủi ro của việc không sử dụng Ethena là gì?

Vì chúng ta đã thảo luận về rủi ro của Ethena, vậy rủi ro của việc không sử dụng giao thức Ethena là gì? Hãy xem một số số liệu thống kê. Một nửa TVL của Pendle (tại thời điểm viết bài này) được cho là do Ethena. Đối với Sky / Maker, 20% doanh thu phần nào được cho là do Ethena. Khoảng 30% TVL của Morpho đến từ Ethena. Ethena hiện là một trong những động lực chính cho doanh thu AAVE và các stablecoin mới. Những nền tảng nổi tiếng không sử dụng Ethena hoặc tương tác với sản phẩm của nó về cơ bản đã bị bỏ lại phía sau.

Trong giao thức, có một số điểm tương đồng thú vị giữa việc áp dụng Ethena và việc áp dụng Lido. Vào khoảng năm 2020 và 2021, cuộc cạnh tranh giành giao thức cho vay lớn nhất càng trở nên khốc liệt hơn. Tuy nhiên, Compound chú trọng hơn vào việc giảm thiểu rủi ro, có thể đến mức cực đoan đến mức vô lý. AAVE đã tích hợp stETH từ tháng 3 năm 2022. Compound đã bắt đầu thảo luận về việc thêm stETH từ năm 2021, nhưng mãi đến tháng 7 năm 2024, sau khi đưa ra đề xuất chính thức, họ mới làm điều đó. Thời điểm này trùng hợp với lúc AAVE bắt đầu vượt qua Compound. Mặc dù Compound vẫn tương đối lớn với tổng giá trị khóa là 2 tỷ đô la, nhưng giờ đây nó chỉ là một phần mười AAVE, trong khi trước đây nó từng chiếm ưu thế.

Ở một mức độ nào đó, điều này cũng có thể thấy từ phương pháp tương đối của @MorphoLabs và @AAVELabs đối với Ethena. Morpho bắt đầu tích hợp Ethena từ tháng 3 năm 2024, trong khi AAVE chỉ tích hợp sUSDe đến tháng 11. Có khoảng cách 8 tháng giữa hai điều này, trong suốt 8 tháng đó, Morpho đã phát triển mạnh mẽ, trong khi AAVE đã mất đi quyền kiểm soát tương đối trong lĩnh vực cho vay. Kể từ khi AAVE tích hợp Ethena, TVL đã tăng lên 8 tỷ đô la, và thu nhập của người dùng sản phẩm cũng tăng đáng kể. Điều này đã dẫn đến mối quan hệ "AAVETHENA", trong đó sản phẩm của Ethena tạo ra thu nhập cao hơn, từ đó khuyến khích nhiều tiền gửi hơn, dẫn đến nhu cầu cho vay cao hơn v.v.

Lãi suất "không rủi ro" của Ethena, hoặc ít nhất là lãi suất "bình thường" của nó khoảng 10%. Điều này vượt xa gấp đôi giá trị FFR (lãi suất không rủi ro), mà hiện tại khoảng 4,25%. Việc đưa Ethena vào AAVE, đặc biệt là sUSDe, đã nâng cao lãi suất cân bằng cho vay, vì giờ đây lãi suất "chuẩn" của AAVE kế thừa lãi suất chuẩn của Ethena, dù không hoàn toàn 1:1, nhưng cũng gần như vậy. Điều này tương tự như khi AAVE đưa stETH vào trước đây, lãi suất vay ETH gần như tương đương với lợi suất của stETH, điều này cũng đã từng xảy ra trước đây.

Tóm lại, các giao thức không sử dụng Ethena có thể đối mặt với rủi ro lợi suất thấp hơn và nhu cầu thấp hơn, nhưng để tránh rủi ro tách biệt nghiêm trọng hoặc sụp đổ của USDe, và rủi ro này có thể là rất nhỏ. Những hệ thống như Morpho có thể vì cấu trúc độc lập của nó, có thể thích nghi tốt hơn và tránh được sự sụp đổ tiềm tàng. Do đó, có thể hiểu rằng các hệ thống như AAVE dựa vào các quỹ lớn cần thời gian dài hơn để áp dụng Ethena. Hiện tại, mặc dù phần lớn nội dung đều là hồi tưởng quá khứ, nhưng tôi muốn đưa ra một số quan điểm hướng tới tương lai hơn. Gần đây, Ethena đã nỗ lực tích hợp DEX. Hầu hết các DEX không có nhu cầu bán khống, tức là người dùng muốn bán khống hợp đồng. Nói chung, loại người dùng duy nhất có thể làm điều này quy mô lớn và liên tục là các nhà giao dịch delta trung tính, trong đó Ethena là lớn nhất. Tôi tin rằng, những nền tảng hợp đồng vĩnh viễn có thể tích hợp thành công Ethena trong khi vẫn duy trì sản phẩm tốt có thể thoát khỏi sự cạnh tranh theo cách rất tương tự như Morpho đã thoát khỏi các đối thủ nhỏ hơn qua việc hợp tác chặt chẽ với Ethena.

\u003cc-39/\u003e