Mục lục:

1. Dữ liệu mở khóa token lớn trong tuần này;

2. Tổng quan về thị trường tiền điện tử, đọc nhanh biến động/luồng vốn của các đồng tiền phổ biến trong tuần;

3. Diễn biến ETF Bitcoin giao ngay;

4. Phân tích dữ liệu bản đồ thanh lý;

5. Tuần này tập trung vào các sự kiện vĩ mô quan trọng và dự báo cũng như phân tích thị trường tiền điện tử.

1. Dữ liệu mở khóa token lớn trong tuần này;

Dữ liệu từ Coinank cho thấy, trong tuần này các token như SUI, ENA và DYDX sẽ có sự mở khóa lớn, dưới đây là thời gian UTC+8, trong đó:

Sui (SUI) sẽ mở khóa 44 triệu token vào lúc 8:00 ngày 1 tháng 7, trị giá khoảng 127 triệu đô la, chiếm 1,3% lượng lưu hành;

Ethena (ENA) sẽ mở khóa 40,63 triệu token vào lúc 15:00 ngày 2 tháng 7, trị giá khoảng 11,29 triệu đô la, chiếm 0,67% lượng lưu hành;

DYDX sẽ mở khóa 4,17 triệu token vào lúc 8:00 ngày 1 tháng 7, trị giá khoảng 2,25 triệu đô la, chiếm 0,56% lượng lưu hành;

EigenCloud (#eigen ) sẽ mở khóa 1,29 triệu token vào lúc 23:00 ngày 1 tháng 7, trị giá khoảng 1,57 triệu đô la, chiếm 0,41%.

Chúng tôi cho rằng, sự kiện mở khóa lớn của các token như SUI, ENA, DYDX và EIGEN trong tuần này, mặc dù thuộc về hoạt động thị trường thông thường, nhưng cần cảnh giác với ảnh hưởng tiềm tàng của nó. Mở khóa token thường được xem là yếu tố bất lợi, vì các nhà đầu tư sớm hoặc thành viên trong đội ngũ có thể bán ra để thu hồi vốn, làm tăng nguồn cung trên thị trường và gây ra áp lực giảm giá ngắn hạn; đặc biệt trong môi trường biến động cao, các sự kiện như vậy dễ làm gia tăng cảm xúc thị trường, dẫn đến tình trạng thanh khoản bị thắt chặt. Tuy nhiên, tỷ lệ mở khóa lần này nhìn chung tương đối thấp, chỉ chiếm tối đa 1,3% và tối thiểu 0,41% lượng lưu hành, dữ liệu lịch sử cho thấy việc mở khóa nhỏ có tác động hạn chế đến toàn bộ thị trường, thường được các yếu tố cơ bản của dự án hoặc yếu tố bên ngoài làm giảm bớt.

DYDX, với tư cách là người dẫn đầu trong lĩnh vực sản phẩm phái sinh phi tập trung, có hệ sinh thái chuỗi độc lập hoạt động mạnh mẽ, tỷ lệ staking cao, cơ chế phân phối lợi nhuận chuyển sang cho các người nắm giữ token trong cộng đồng, có thể tăng cường niềm tin lâu dài và một phần bù đắp áp lực mở khóa. So với đó, SUI mặc dù định vị là chuỗi công cộng hiệu suất cao, nhưng giá trị mở khóa khá cao (khoảng 127 triệu đô la), cần chú ý đến khả năng tiếp nhận của thị trường; trong khi ENA và EIGEN có quy mô mở khóa nhỏ hơn, ảnh hưởng có thể yếu hơn. Khuyến nghị các nhà đầu tư ưu tiên xem xét tiến độ công nghệ của dự án và sức khỏe hệ sinh thái, thay vì các sự kiện ngắn hạn. Trong môi trường thị trường hiện tại, các sự kiện mở khóa có thể gây ra biến động cục bộ, nhưng rủi ro hệ thống có thể kiểm soát, các dự án vững chắc như DYDX có triển vọng thể hiện tính bền bỉ.

2. Tổng quan về thị trường tiền điện tử, đọc nhanh biến động/luồng vốn của các đồng tiền phổ biến trong tuần

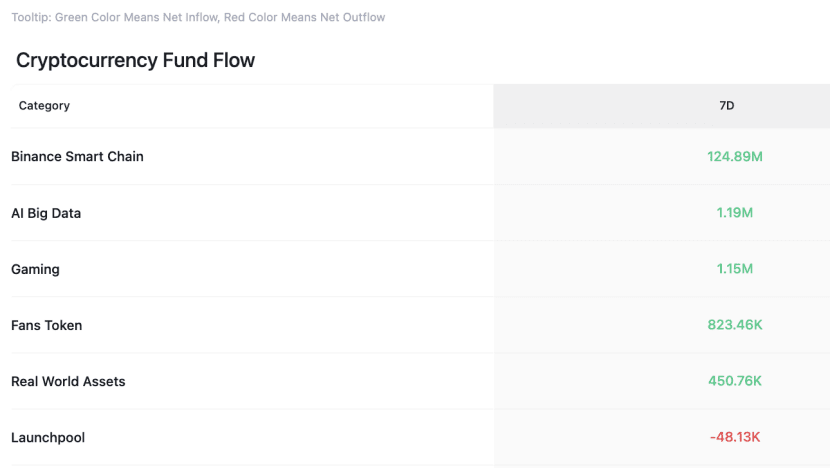

Dữ liệu từ CoinAnk cho thấy, trong tuần qua, thị trường tiền điện tử theo phân khúc chỉ có các lĩnh vực Binance Smart Chain, AI lớn, trò chơi, token người hâm mộ, RWA có dòng vốn ròng vào, Launchpool thì dòng ra quy mô nhỏ.

Trong 7 ngày qua, bảng xếp hạng tăng trưởng các đồng tiền như sau (chọn từ 500 đồng có vốn hóa lớn nhất), #ESX , #CTK , #pengu , MOVE, SEI và MOG là những token có mức tăng trưởng tương đối cao, trong tuần này có thể tiếp tục chú ý đến cơ hội giao dịch của các đồng tiền mạnh.

3. Diễn biến dòng vốn của ETF Bitcoin giao ngay.

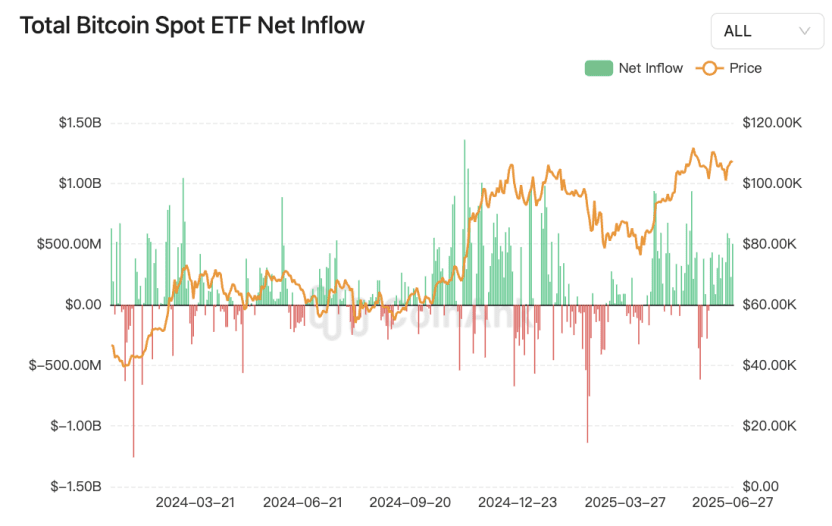

Dữ liệu từ CoinAnk cho thấy, trong tuần trước, ETF Bitcoin giao ngay đã có dòng vốn ròng vào 2,22 tỷ đô la trong tuần, liên tiếp ba tuần có dòng vốn ròng vào. ETF Bitcoin giao ngay có dòng vốn ròng vào nhiều nhất trong tuần trước là ETF Bitcoin IBIT của Blackrock, với dòng vốn ròng vào 1,31 tỷ đô la, hiện tổng dòng vốn ròng vào của IBIT đã đạt 52,31 tỷ đô la. ETF Bitcoin giao ngay có dòng vốn ròng ra nhiều nhất trong tuần trước là ETF GBTC của Grayscale, với dòng vốn ròng ra 5,69 triệu đô la, hiện tổng dòng vốn ròng ra của GBTC đã đạt 23,25 tỷ đô la.

Chúng tôi cho rằng, điều này phản ánh sự quan tâm liên tục của các nhà đầu tư tổ chức đối với Bitcoin, hỗ trợ vị thế của Bitcoin như một tài sản đầu cơ, tức là dòng vốn vào chủ yếu xuất phát từ kỳ vọng về lợi suất cao hơn là từ mục đích thanh toán thực tế. Dòng vốn ròng tổng thể cho thấy niềm tin của thị trường vững chắc, có thể thúc đẩy nhu cầu Bitcoin và ổn định giá cả, trong khi sự rút lui của GBTC đã làm nổi bật hành vi chốt lời của một số nhà đầu tư. Đối với thị trường tiền điện tử, đặc biệt là BTC, điều này đã tăng cường vai trò của nó như một công cụ đầu tư phân tán, có thể thúc đẩy giá ngắn hạn tăng lên. Mặc dù thị trường có sự biến động (như tháng 2 năm 2025 đã từng ghi nhận dòng vốn ròng ra 2,61 tỷ đô la), nhưng xu hướng dòng vốn ròng liên tục cho thấy thị trường Bitcoin đang tiến tới hiệu quả, sự tham gia của các tổ chức đã tăng tốc quá trình này. Tuy nhiên, dữ liệu lịch sử cảnh báo về rủi ro biến động cao, nhà đầu tư cần chú ý đến sự thay đổi của dòng vốn và tâm lý thị trường.

4. Dữ liệu bản đồ thanh lý BTC.

Dữ liệu từ bản đồ thanh lý CoinAnk cho thấy, nếu BTC vượt qua 112.000 đô la, lập kỷ lục mới, cường độ thanh lý lệnh bán của các sàn giao dịch CEX chính sẽ đạt 3,27 tỷ đô la. Ngược lại, nếu Bitcoin giảm xuống dưới 104.500 đô la, cường độ thanh lý lệnh mua của các sàn giao dịch CEX chính sẽ đạt 6,75 tỷ đô la.

Cần xem xét rằng BTC dao động quanh mức cao 100.000 - 110.000 đô la đã gần hai tháng, cũng như gần đến cửa sổ thay đổi.

Chúng tôi cho rằng, cường độ thanh lý không phải là số tiền thực sự đang chờ thanh lý, mà là thông qua độ dày của cụm thanh lý ở các mức giá liền kề để so sánh, đo lường độ mạnh tiềm tàng của cú sốc thanh khoản trên thị trường khi giá chạm vào. Dữ liệu hiện tại cho thấy, nếu BTC vượt qua 112.000 đô la và lập kỷ lục mới, cường độ thanh lý lệnh bán 3,27 tỷ đô la có thể gây ra hiệu ứng "ép giá bán" - một số lượng lớn các vị thế bán bị ép buộc thanh lý sẽ tăng tốc dòng mua vào, tạo thành chu trình phản hồi tích cực thúc đẩy giá tăng vọt, điều này tương đồng với hành vi thị trường khi vượt qua các ngưỡng kháng cự quan trọng trong dữ liệu lịch sử. Ngược lại, nếu giảm xuống dưới 104.500 đô la, cường độ thanh lý lệnh mua 6,75 tỷ đô la sẽ phơi bày sự yếu ớt của các vị thế mua có đòn bẩy cao, có thể kích hoạt phản ứng dây chuyền "giết lệnh mua", dẫn đến việc bán tháo hoảng loạn và gia tăng rủi ro giảm giá ngắn hạn, làm nổi bật sự cược cực đoan trên thị trường ở các mức giá quan trọng. Tổng thể, khoảng ngưỡng này phản ánh sự đối đầu sâu sắc giữa hai bên mua và bán, nhà đầu tư cần cảnh giác với biến động thị trường do sóng thanh khoản gây ra, hợp lý kiểm soát đòn bẩy để tránh rủi ro đổ vỡ.

5. Tuần này tập trung vào các sự kiện vĩ mô quan trọng và dự báo cũng như phân tích thị trường tiền điện tử.

Dữ liệu từ CoinAnk cho thấy:

Ngày 30 tháng 6, thứ Hai, PMI Chicago tháng 6 của Mỹ; ví Binance ra mắt NodeOps (NODE) TGE độc quyền;

Ngày 1 tháng 7, thứ Ba, PMI sản xuất toàn cầu tháng 6 của Mỹ; PMI sản xuất ISM tháng 6 của Mỹ, số lượng việc làm JOLTs tháng 5, tỷ lệ chi tiêu xây dựng tháng 5;

Ngày 2 tháng 7, thứ Tư, số liệu việc làm ADP tháng 6 của Mỹ;

Ngày 3 tháng 7, thứ Năm, số người nộp đơn xin trợ cấp thất nghiệp lần đầu của Mỹ trong tuần kết thúc ngày 21 tháng 6, số liệu thương mại tháng 5; báo cáo phi nông nghiệp tháng 6 của Mỹ, tỷ lệ thất nghiệp tháng 6 sẽ được công bố trước;

Ngày 4 tháng 7, thứ Sáu, PMI dịch vụ toàn cầu tháng 6 của Mỹ; PMI phi sản xuất ISM tháng 6 của Mỹ, tỷ lệ đơn hàng nhà máy tháng 5; Musk: Grok 4 dự kiến sẽ phát hành sau ngày 4 tháng 7.

Từ ngày 30 tháng 6 đến ngày 6 tháng 7, có nhiều quan chức Cục Dự trữ Liên bang sẽ phát biểu; Trump dự báo tuần này Mỹ sẽ đàm phán với Iran.

Chúng tôi cho rằng, PMI Chicago tháng 6 và PMI sản xuất ISM ngày 1 tháng 7 tạo thành một tổ hợp chỉ báo sớm, cần cảnh giác với tín hiệu "cải thiện tạm thời" của ngành sản xuất. Nếu dữ liệu vượt kỳ vọng, có thể xác nhận sự phục hồi sản xuất do sự phục hồi chuỗi cung ứng; nếu thấp hơn kỳ vọng, sẽ càng tăng cường lo ngại về lạm phát đình trệ. PMI dịch vụ (ngày 4 tháng 7) cần được chú ý hơn, vì lịch sử cho thấy sự thu hẹp bất ngờ của nó đã từng gây ra biến động mạnh trên thị trường, và hiện tại ngành dịch vụ có đóng góp đáng kể vào tính bền bỉ của lạm phát.

Cấu trúc của thị trường lao động đang ngày càng mâu thuẫn: dựa trên số lượng việc làm JOLTs và số liệu việc làm ADP: nếu số lượng việc làm còn cao hơn số người thất nghiệp cho thấy tỷ lệ hiện tại là 1,2), sẽ làm nổi bật vấn đề thiếu hụt trong thị trường lao động. Đặc biệt cần chú ý đến rủi ro gia tăng sự không tương thích nghề nghiệp ở nhóm có trình độ học vấn cao, cũng như tỷ lệ "không có vị trí tuyển dụng" vượt quá 16%. Dữ liệu phi nông nghiệp được công bố trước có thể ngụ ý rủi ro biến động, cần phân tích kỹ lưỡng tốc độ tăng lương đối với chính sách của Cục Dự trữ Liên bang Mỹ.

Trump dự báo cuộc đàm phán Mỹ-Iran kết hợp với các quan chức Cục Dự trữ Liên bang phát biểu dày đặc, có thể làm tăng độ nhạy cảm của thị trường. Lịch sử cho thấy, chu kỳ chính trị có thể làm sai lệch cách diễn giải dữ liệu kinh tế, và nếu xung đột địa chính trị làm tăng giá dầu, sẽ gia tăng áp lực chi phí cho ngành dịch vụ. Các sự kiện công nghệ (như phát hành Grok 4) có thể trở thành van điều chỉnh rủi ro, nhưng cần cảnh giác với hiệu ứng hút thanh khoản.

Mâu thuẫn chính nằm ở chỗ nếu PMI sản xuất mạnh lên nhưng PMI dịch vụ giảm xuống, cộng với tăng trưởng lương phi nông nghiệp vượt kỳ vọng, có thể buộc Cục Dự trữ Liên bang duy trì chính sách diều hâu trong chu kỳ chính trị, làm tăng cường cuộc đấu tranh về kỳ vọng "thắt chặt - suy thoái". Khuyến nghị sử dụng mô hình sai lệch động để theo dõi sự khác biệt giữa các dữ liệu giữa các lĩnh vực, cảnh giác với rủi ro kết hợp của "tỷ lệ việc làm cao + tỷ lệ thôi việc thấp" trên thị trường lao động.

Ngắn hạn (thời gian dữ liệu dày đặc sẽ làm tăng độ biến động, nếu phi nông nghiệp vượt quá 200.000 hoặc PMI dịch vụ ISM > 55, có thể gây ra "nỗi sợ hãi diều hâu" khiến BTC kiểm tra hỗ trợ quan trọng; ngược lại, nếu việc làm yếu đi (ADP < 150.000), sẽ thúc đẩy kỳ vọng cắt giảm lãi suất và đẩy giá lên. Xu hướng trung hạn cho thấy sự tham gia của các tổ chức vẫn tạo thành hỗ trợ, nhưng chính sách thuế và các biến số địa chính trị như cuộc đàm phán Mỹ-Iran có thể trở thành nguồn gây rối mới. BTC trong tuần này có thể thể hiện trạng thái biến động cao, khuyến nghị chú ý đến biến động giá của thị trường đối với xác suất cắt giảm lãi suất tháng 9 của Cục Dự trữ Liên bang trước và sau khi công bố số liệu phi nông nghiệp, điều này sẽ trở thành yếu tố xúc tác quan trọng cho sự lựa chọn hướng đi.