Bitcoin đang quay lại một vùng giá rất nhạy cảm: khu vực quanh 67,000–70,000 USD. Đây không chỉ là hỗ trợ kỹ thuật thông thường, mà còn trùng với chi phí sản xuất (mining cost) của Bitcoin theo nhiều mô hình on-chain.

Trong lịch sử, BTC hiếm khi giao dịch dưới chi phí đào quá lâu. Nhưng điều đó không đồng nghĩa đây là “đáy chắc chắn”. Câu hỏi quan trọng hơn là: thị trường đang thực sự phòng thủ để tạo đáy, hay chỉ đang tạm dừng trước khi bước vào pha giảm sâu hơn?

1. Mining cost và cấu trúc phòng thủ của giá:

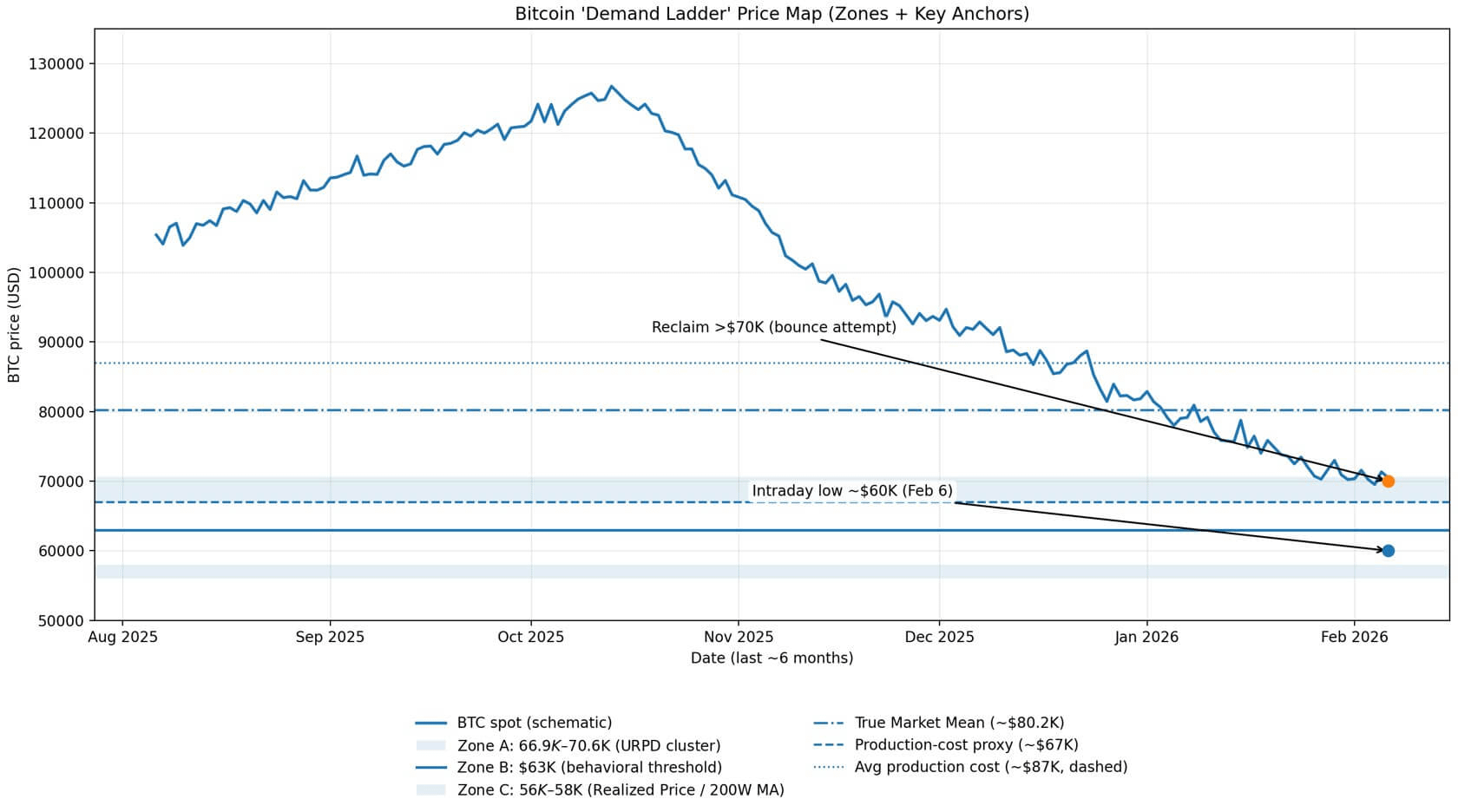

Biểu đồ đầu tiên thể hiện cấu trúc “Demand Ladder” của Bitcoin, bao gồm giá spot, chi phí đào và các vùng hấp thụ on-chain.

Theo mô hình của trader Plan C, chi phí biên để đào 1 BTC hiện vào khoảng 67,000 USD. Trong thị trường hàng hóa, giá thường khó duy trì dưới chi phí sản xuất vì:

Thợ đào bắt đầu chịu lỗ nếu bán ra.

Một phần miner buộc phải giảm công suất hoặc tắt máy.

Độ khó mạng lưới điều chỉnh xuống, giúp cân bằng lại cung.

Trong các chu kỳ trước, khi BTC chạm hoặc xuyên nhẹ mining cost, giá thường phản ứng mạnh: hoặc bật lên, hoặc tích lũy trước khi xác lập xu hướng mới.

Tuy nhiên, mining cost không phải là giá sàn cứng. Trong giai đoạn hoảng loạn hoặc dòng tiền rút mạnh, BTC vẫn có thể giao dịch dưới vùng này trong một thời gian. Vì vậy, biểu đồ này nên được xem như la bàn định hướng, không phải là bức tường chắn tuyệt đối.

Điểm đáng chú ý là mining cost hiện nằm ngay trong Zone A (66,900 – 70,600 USD) – vùng có mật độ BTC được giao dịch nhiều nhất trên on-chain. Điều này khiến phản ứng giá tại đây mang tính quyết định cho cấu trúc ngắn hạn.

2. Dòng tiền, cầu spot và trạng thái phái sinh:

Nếu chỉ nhìn giá, rất dễ nhầm lẫn rằng thị trường đã ổn. Nhưng vấn đề cốt lõi hiện tại không nằm ở kỹ thuật, mà nằm ở dòng tiền thực.

Nhiều nhịp hồi gần đây chủ yếu đến từ việc thanh lý vị thế đòn bẩy, short squeeze hoặc đóng vị thế, chứ không phải từ người mua spot thật sự. Khi không có tiền mới vào, mọi nhịp hồi đều mong manh.

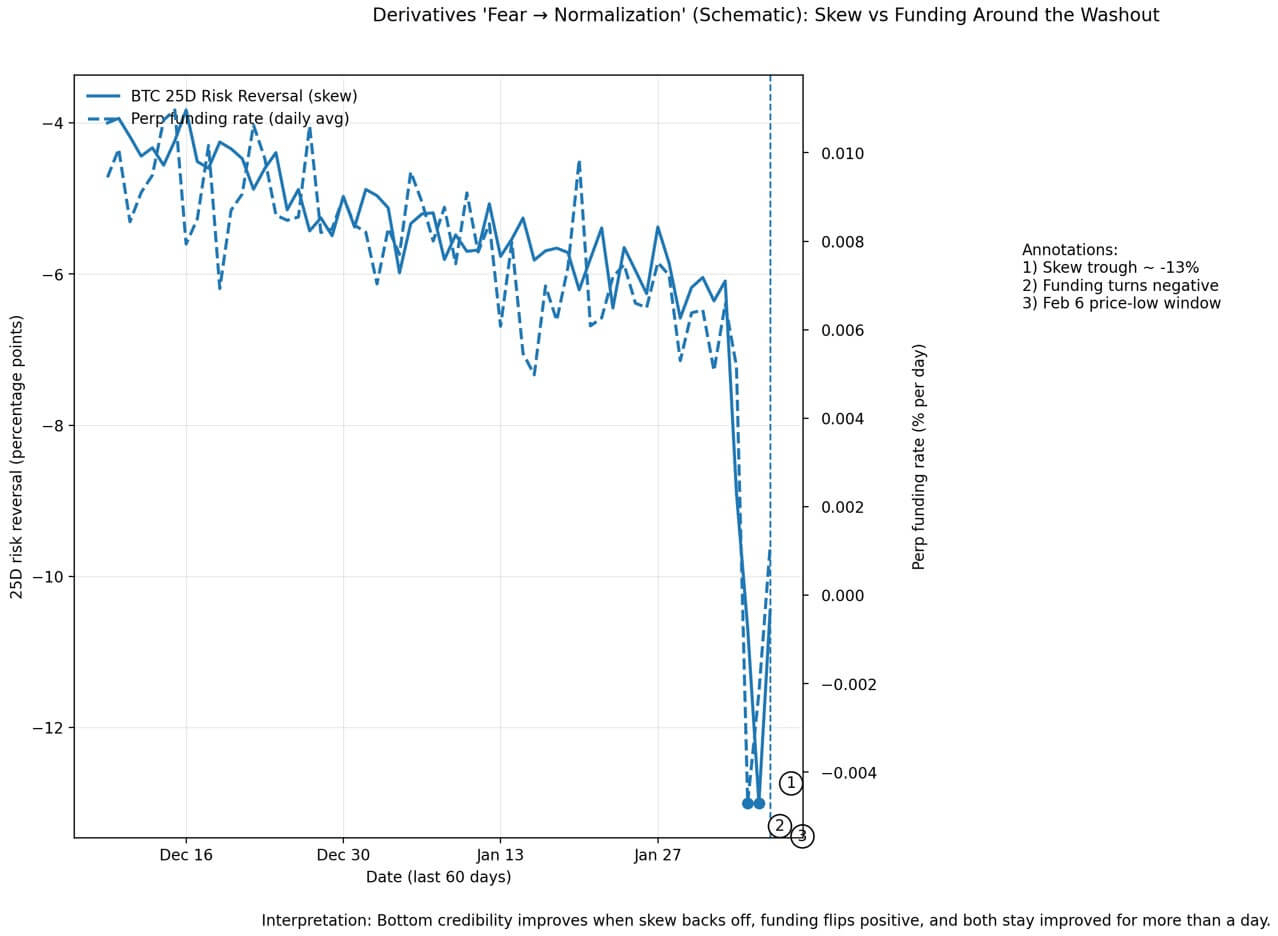

Ngoài giá spot, cần quan sát thị trường phái sinh để đánh giá tâm lý thật của dòng tiền.

Biểu đồ thứ hai thể hiện mối quan hệ giữa 25D risk reversal (skew) và funding rate.

Hiện tại, skew đang âm sâu (khoảng -13%), cho thấy nhu cầu mua put để phòng vệ rủi ro rất lớn. Đồng thời, funding rate đã chuyển sang âm, nghĩa là thị trường phái sinh nghiêng về trạng thái short và phòng thủ.

Trong các chu kỳ trước, đáy chỉ trở nên đáng tin khi:

Skew bớt âm và dần trung tính.

Funding quay lại dương.

Hai yếu tố này duy trì ổn định trong nhiều phiên, không chỉ bật một ngày.

Nói cách khác, nếu phái sinh còn sợ hãi, thị trường spot rất khó tạo đáy bền vững.

3. Các vùng giá và kịch bản tiếp theo:

Từ hai cấu trúc trên, có thể xác định một số mốc quan trọng:

67,000 USD: mining cost và vùng hấp thụ on-chain. Đây là tuyến phòng thủ đầu tiên.

63,000 USD: mốc tâm lý, tương đương nhịp điều chỉnh khoảng 50% từ đỉnh. Mất mốc này thường khiến áp lực bán lan rộng.

58,000 – 56,000 USD: hội tụ MA 200 tuần và realized price, nơi dòng tiền dài hạn thường bắt đầu tham gia mạnh hơn.

Từ đó, có ba kịch bản chính:

Thứ nhất: Kịch bản tích cực: BTC giữ được vùng 67K–70K, dòng tiền spot quay lại và phái sinh bớt phòng thủ. Khi đó, giá có thể hướng lên lại vùng 80K.

Thứ hai: Kịch bản trung tính: giá đi ngang yếu dần rồi quay về test vùng 58K–56K do thiếu lực mua thực sự.

Thứ ba: Kịch bản tiêu cực: ETF tiếp tục rút vốn, rủi ro vĩ mô tăng, BTC bước vào pha capitulation sâu hơn trước khi tạo đáy thật.

Kết luận:

Bitcoin đang ở vùng mà lịch sử thường có lực bảo vệ, đặc biệt khi trùng với mining cost khoảng 67,000 USD. Tuy nhiên, giữ giá chỉ có ý nghĩa khi người mua thật sự xuất hiện, chứ không phải chỉ nhờ thanh lý và đòn bẩy.

Mining cost là la bàn, không phải nền cứng. Đáy không hình thành khi hết người bán, mà khi có đủ người sẵn sàng mua.