Bitcoin đã trải qua một sự sụt giảm mạnh trong 24 giờ qua, đẩy giá của nó xuống khoảng $60,000 giữa một đợt bán tháo gia tăng tương tự như sự sụp đổ FTX năm 2022.

BTC đã phục hồi lên $69,800 tính đến thời điểm báo chí, theo dữ liệu của CryptoSlate.

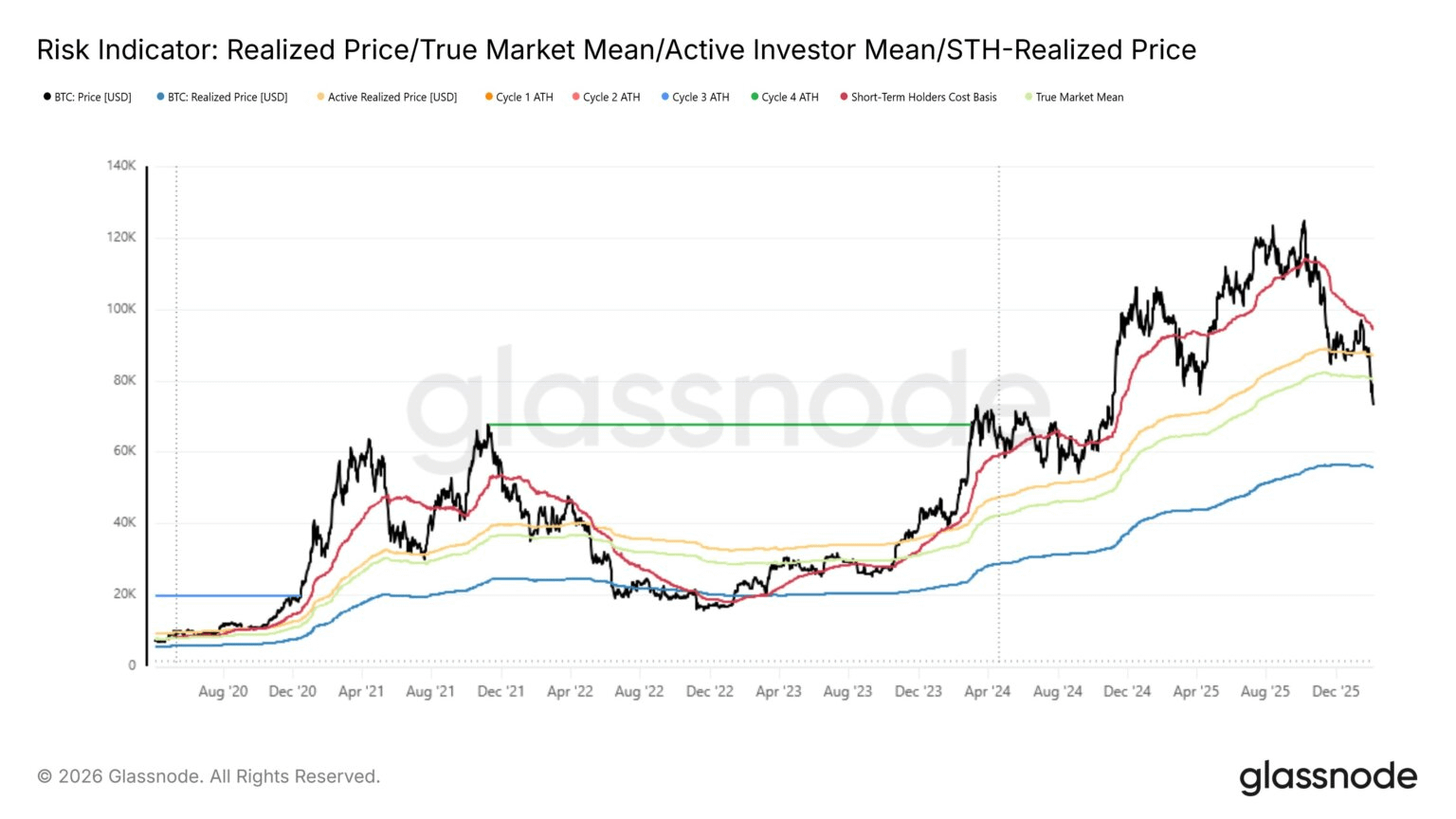

Tuy nhiên, dữ liệu của Glassnode đã giúp định hình mức độ mà giá đã giảm so với các điểm tham chiếu on-chain được theo dõi rộng rãi.

Với giá giao ngay giảm mạnh, các mô hình giá on-chain chính vẫn cao hơn nhiều, bao gồm cơ sở chi phí STH ở mức $94,000, Trung bình Nhà đầu tư Năng động ở mức $86,800, và Trung bình Thị trường Thực ở mức $80,100.

Trong khi đó, giá thực tế của tài sản kỹ thuật số chủ lực này đạt mức 55.600 đô la.

Trước tình hình đó, diễn biến giá đã khiến các nhà giao dịch tìm kiếm một bằng chứng "không thể chối cãi", ngay cả khi những bằng chứng hiện có cho thấy đó chỉ là sự điều chỉnh mang tính cơ học.

X lấp đầy khoảng trống bằng các giả thuyết, nhưng lại thiếu bằng chứng.

Khi giá Bitcoin giảm mạnh, mạng xã hội trở thành nơi lan truyền các thông tin đầu cơ, với các câu chuyện lan truyền nhanh gần bằng tốc độ biến động giá.

Các nhà giao dịch trên X đã đưa ra nhiều lời giải thích khác nhau cho sự sụt giảm này, bao gồm tin đồn về một vụ phá sản bí mật của quỹ đầu cơ Hồng Kông, căng thẳng về nguồn vốn bằng đồng yên, và thậm chí cả nỗi lo ngại về an ninh lượng tử.

Điều đó không có nghĩa là mọi tin đồn đều sai sự thật, nhưng mô hình này khá quen thuộc trong các thị trường biến động nhanh. Một sự kiện thanh lý mạnh tạo ra một khoảng trống về thông tin, và internet cố gắng lấp đầy khoảng trống đó, thường là trước khi các yếu tố thúc đẩy cơ bản có thể được đo lường một cách rõ ràng.

Trong bối cảnh này, lời giải thích hợp lý hơn của CryptoSlate cho 24 giờ qua nằm ở các dữ liệu có thể quan sát được, áp lực dòng tiền ETF, các vị thế đòn bẩy bắt buộc và dữ liệu trên chuỗi cho thấy những người nắm giữ lớn đang chuyển tiền điện tử lên các sàn giao dịch.

Nó ít mang tính điện ảnh hơn so với một yếu tố gây bất ngờ duy nhất, nhưng lại phù hợp hơn với cách thức các đợt bán tháo tiền điện tử thường lan rộng một khi chúng bắt đầu.

Dòng tiền chảy ra khỏi ETF và làn sóng thanh lý đã tác động mạnh đến giá mua.

Trở ngại rõ ràng và dễ đo lường nhất chính là việc bán tháo liên tục thông qua các quỹ ETF Bitcoin giao ngay tại Mỹ.

Theo dữ liệu của SoSo Value, trong bốn tháng qua, các quỹ ETF Bitcoin giao ngay đã ghi nhận dòng vốn ròng chảy ra hơn 6 tỷ đô la.

Trên thực tế, việc rút vốn kéo dài như vậy rất quan trọng vì nó làm thay đổi đối tượng tham gia giao dịch. Khi dòng vốn chảy vào mạnh, thị trường có thể dựa vào một người mua ổn định, không nhạy cảm với giá cả. Khi dòng vốn chảy ra kéo dài, sự hỗ trợ đó trở nên không ổn định, và những đợt giảm giá có cảm giác như ít có người mua tự nhiên hơn.

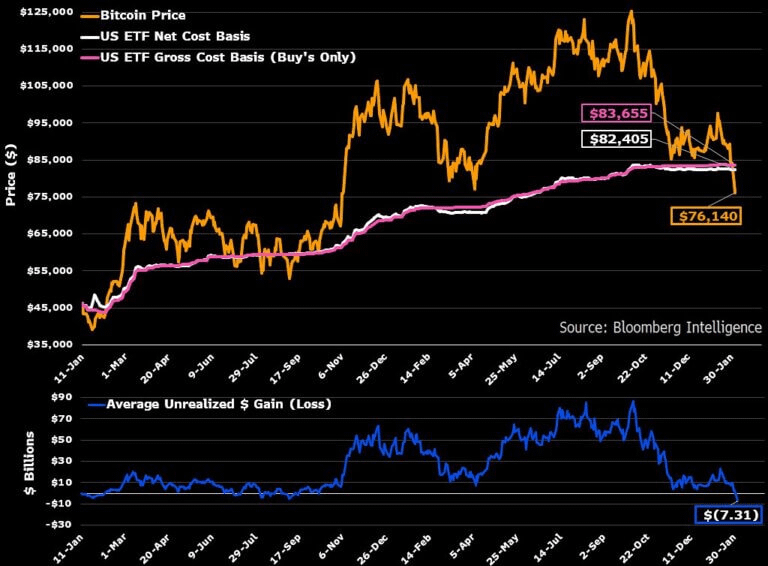

James Seyffart, một nhà phân tích ETF của Bloomberg, lưu ý rằng nhìn chung, những người nắm giữ ETF Bitcoin đang phải gánh chịu khoản lỗ lớn nhất kể từ khi các quỹ ETF này ra mắt vào tháng 1 năm 2024, sau sự sụp đổ giá của Bitcoin.

Ông cho biết thêm rằng các quỹ ETF đang trải qua đợt giảm giá Bitcoin tồi tệ nhất tính theo phần trăm kể từ khi ra mắt, hiện đang ở mức lỗ khoảng 42% với giá Bitcoin dưới 73.000 đô la.

Những con số đó không phải là yếu tố kích hoạt trong một ngày, nhưng chúng làm thay đổi cấu trúc thị trường. Trong một thị trường quen thuộc với nhu cầu ETF ổn định, dòng tiền chảy ra liên tục làm giảm quy mô của "người mua tự động khi giá giảm", khiến các đợt giảm giá mạnh hơn khi các lệnh dừng và thanh lý bắt đầu được kích hoạt.

Việc bán tháo không cần phải diễn ra mạnh mẽ mới có tác động; chỉ cần đủ dai dẳng để làm giảm bớt sự phục hồi và làm giảm thanh khoản ở các mức giá quan trọng.

Và khi giá Bitcoin giảm xuống dưới các mức quan trọng, việc bán tháo bắt buộc đã khuếch đại đà giảm. Dữ liệu của CoinGlass cho thấy hơn 1,2 tỷ đô la các vị thế đòn bẩy đã bị thanh lý khi Bitcoin giảm xuống mức thấp kỷ lục.

Điều này thể hiện một động lực có thể biến việc bán hàng tùy ý thành một chuỗi phản ứng máy móc.

Diễn biến đó là điển hình trong các đợt giảm giá tiền điện tử. Việc bán tháo thường bắt đầu bằng việc giảm rủi ro, sau đó tăng tốc khi các sàn giao dịch đóng các vị thế phái sinh, bất kể niềm tin hay "yếu tố cơ bản" nào.

Khi thanh khoản thấp, dòng tiền cưỡng bức có thể chi phối quá trình xác định giá. Điều này cũng có thể khiến biểu đồ giá dường như phản ứng với thông tin ẩn, trong khi lời giải thích đơn giản hơn là đòn bẩy đang bị tắt một cách nhanh chóng và tự động.

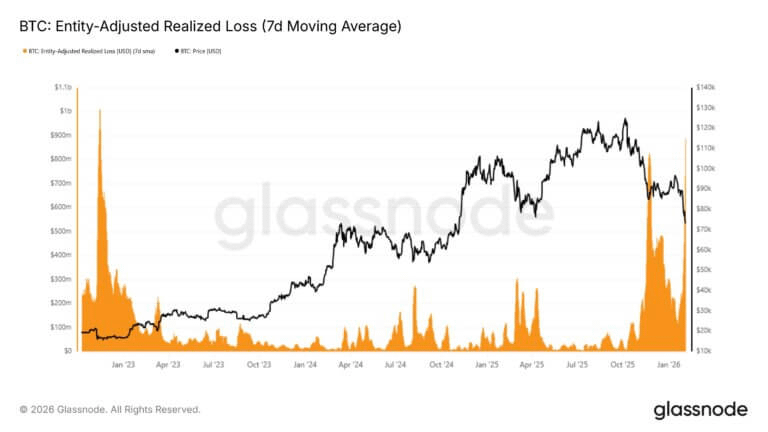

Các tín hiệu trên chuỗi cho thấy các khoản lỗ thực tế và số tiền gửi của cá voi.

Trong khi đó, dữ liệu blockchain đã bổ sung thêm một lớp thứ hai cho câu chuyện, cho thấy cả việc nhận ra nỗi đau và nguồn cung tiềm năng đang hướng tới những địa điểm nơi nó có thể được bán hoặc phòng ngừa rủi ro.

Dữ liệu của Glassnode cho thấy vào ngày 4 tháng 2, tổn thất thực tế điều chỉnh theo thực thể (7D-SMA) của Bitcoin đạt 889 triệu đô la mỗi ngày, mức tổn thất thực tế hàng ngày cao nhất kể từ tháng 11 năm 2022.

Loại dấu in này thường xuất hiện khi tiền xu được bán lỗ trên quy mô lớn, phù hợp với động thái đầu hàng trong các đợt giảm giá mạnh.

Điều này nhắc nhở rằng thiệt hại trong một đợt bán tháo không chỉ là sự biến động giá chung chung, mà còn là số lượng người nắm giữ chấp nhận thua lỗ khi thị trường giao dịch dưới các mức đã từng đóng vai trò là ngưỡng hỗ trợ tâm lý.

Mặt khác, dữ liệu của CryptoQuant chỉ ra hành vi của các nhà đầu tư lớn (cá voi) trên Binance trong đợt bán tháo.