Trong các hệ thống tài chính, những vấn đề khó khăn nhất hiếm khi đến từ các giao dịch thất bại.

Chúng đến từ các giao dịch thành công và sau đó bị nghi ngờ.

Một chuyển khoản được thanh toán. Một vị trí được cập nhật. Các hồ sơ trông nhất quán.

Sau đó, dưới sự kiểm toán hoặc xem xét quy định, ai đó hỏi liệu kết quả đó có nên tồn tại hay không.

Dusk được xây dựng để tránh tình huống đó.

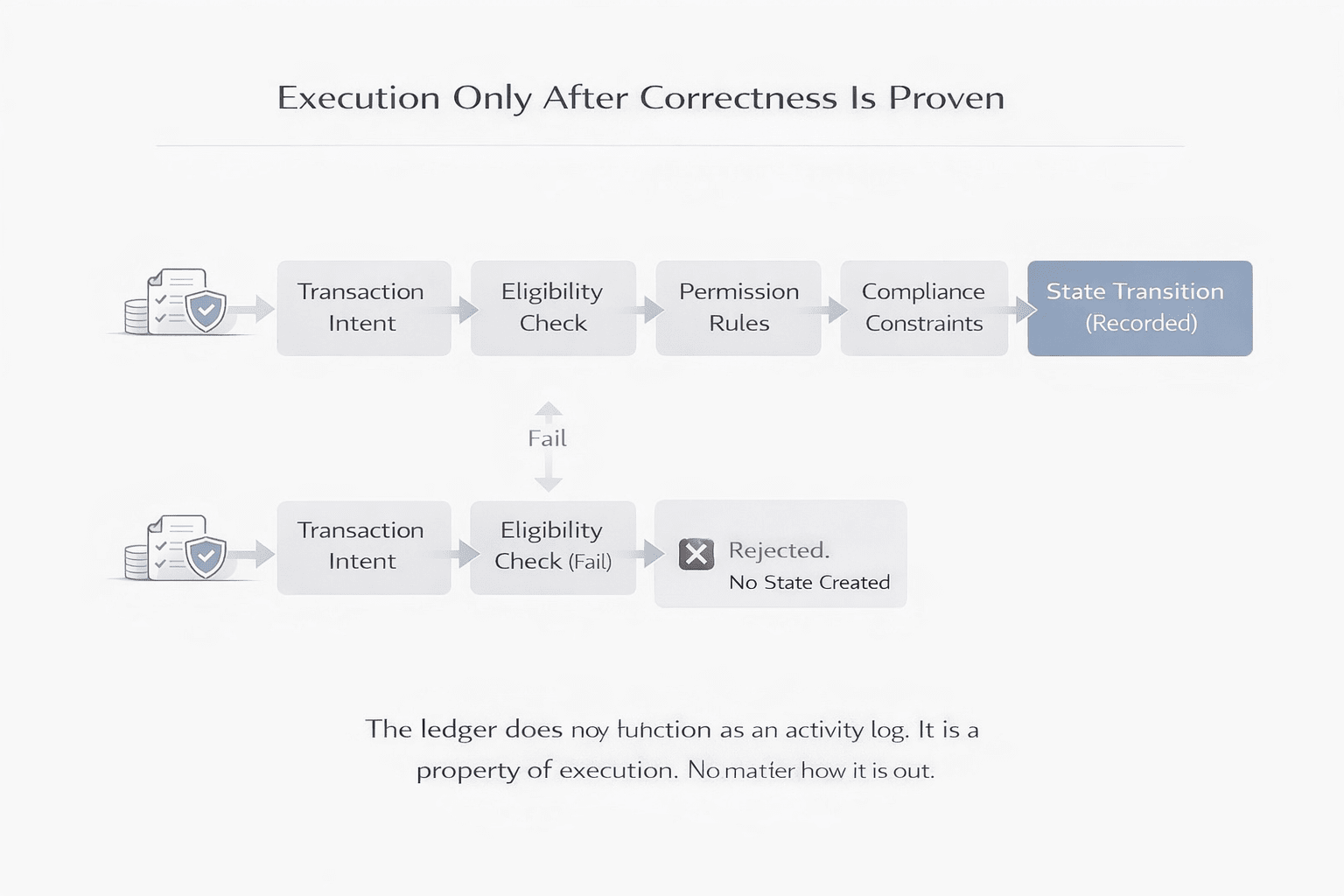

Thay vì coi tính chính xác là điều gì đó cần xác minh sau khi thực hiện, hệ thống được thiết kế để kết quả chỉ tồn tại nếu nó đã được cho phép theo tất cả các quy tắc vào thời điểm nó được tạo ra. Nếu những điều kiện đó không được đáp ứng, không có gì vào trạng thái chia sẻ.

Không có việc thực hiện nào thất bại để phân tích sau này.

Không có kết quả một phần nào cần được diễn giải.

Không có giả định rằng việc hòa giải sẽ sửa chữa mọi thứ sau đó.

Cách tiếp cận này định hình lại cách thức hoạt động của việc thực hiện.

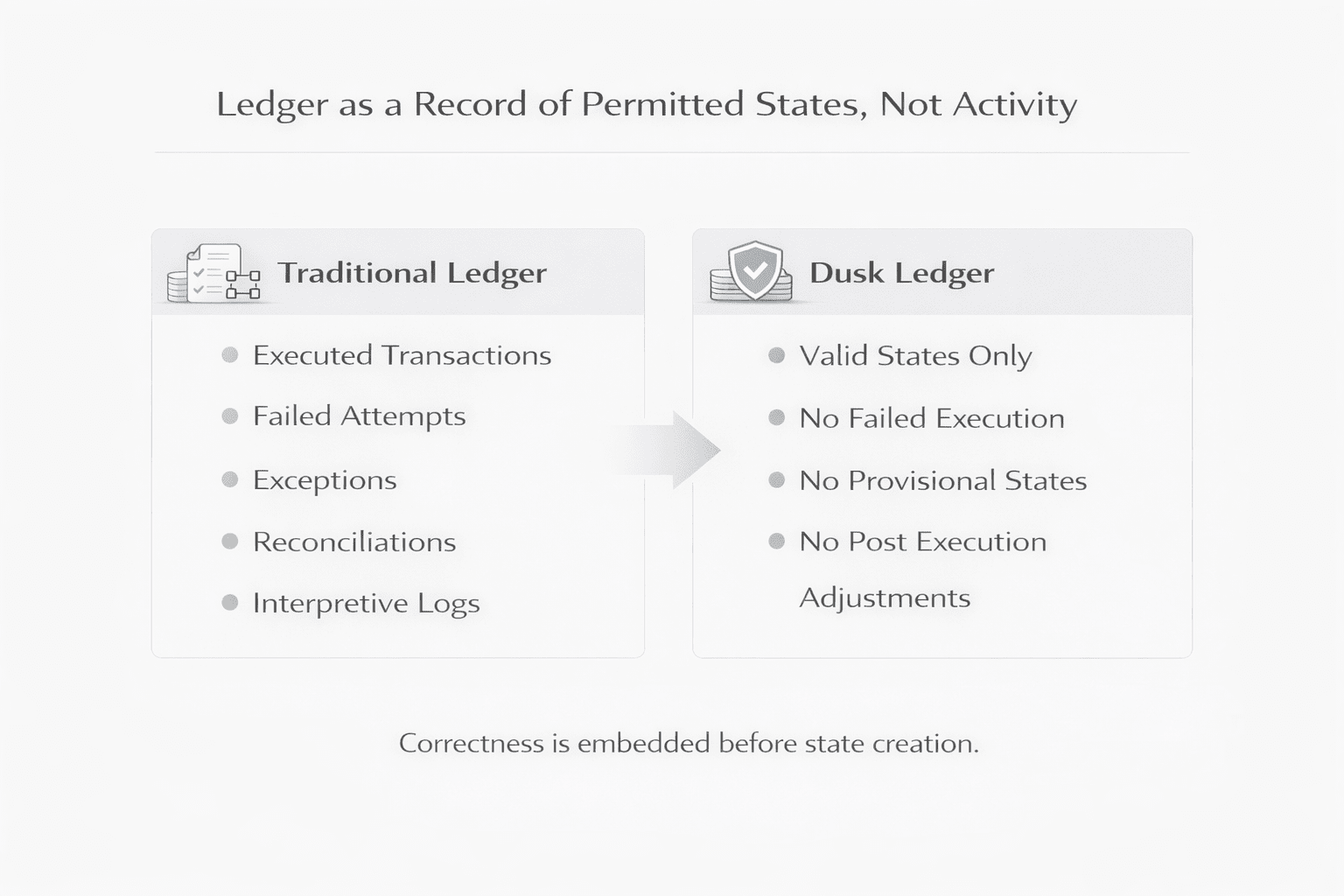

Trong nhiều hệ thống blockchain, việc thực hiện có tính lạc quan. Các giao dịch được ghi lại nhanh chóng, và ý nghĩa được giải quyết sau đó thông qua nhật ký, bộ chỉ mục, quyết định quản trị, hoặc các quy trình bên ngoài. Sổ cái trở thành một bản ghi hoạt động, không phải là một đảm bảo về độ chính xác. Theo thời gian, sự diễn giải mang trọng lượng như chính việc thực hiện.

Ở đây, sự phân tách đó không tồn tại.

Tính đủ điều kiện, quyền hạn và các ràng buộc quy tắc được đánh giá trước khi một chuyển tiếp trạng thái được phép. Việc thực hiện không phải là khởi đầu của diễn giải. Nó là kết thúc của nó. Những gì đến được sổ cái đã bị ràng buộc, đã hợp lệ và đã cuối cùng trong cả thứ tự và độ chính xác.

Đây là nơi mà tính không thể đảo ngược mang một ý nghĩa khác.

Trong hầu hết các hệ thống, tính không thể đảo ngược đề cập đến việc thanh toán. Khi một điều gì đó đã được hoàn tất, việc đảo ngược nó trở nên tốn kém. Trong thiết kế này, tính không thể đảo ngược áp dụng sớm hơn. Một trạng thái là không thể đảo ngược vì nó chưa bao giờ được phép sai. Không có con đường hỗ trợ cho việc sửa đổi vì không có sự mơ hồ nào được chấp nhận.

Sự khác biệt đó quan trọng khi các hệ thống hoạt động dưới sự giám sát bị trì hoãn.

Cơ sở hạ tầng tài chính thường được xem xét lâu sau khi thực hiện. Những người tham gia thay đổi. Bối cảnh phai mờ. Tài liệu trở nên không đầy đủ. Các hệ thống dựa vào giải thích trở nên mong manh trong những điều kiện đó. Các hệ thống nhúng độ chính xác vào trạng thái vẫn giữ được tính khả thi.

Sổ cái phản ánh sự lựa chọn này.

Nó không hoạt động như một nhật ký hoạt động. Nó không phải là một bản ghi ý định, cố gắng, hoặc những lần gần như thất bại. Nó là một bản ghi gọn gàng của những kết quả thỏa mãn các quy tắc giao thức tại thời điểm thực hiện. Bất cứ điều gì thất bại trong việc kiểm tra phía trên đều được loại trừ một cách có chủ ý.

Điều này giảm bề mặt giải thích.

Các kiểm toán viên không cần phải tái tạo lý do tại sao một giao dịch lại thất bại hoặc liệu một ngoại lệ có được biện minh hay không. Không có gì cần phải giải quyết. Sự tồn tại của một trạng thái chính là bằng chứng cho việc các quy tắc đã được thực thi. Việc không có một trạng thái không cần bất kỳ lời giải thích nào.

Điều này đặc biệt liên quan trong các môi trường được quản lý.

Các tổ chức không muốn có hệ thống mà độ chính xác phụ thuộc vào việc xem xét sau khi thực hiện. Họ muốn các hệ thống mà các kết quả không tuân thủ là không thể về cấu trúc. Chính sách và quy trình là không đáng tin cậy dưới áp lực. Việc thực thi ở cấp độ giao thức thì không.

Điều này không yêu cầu sự minh bạch hoàn toàn.

Xác minh và tiết lộ được coi là những mối quan tâm riêng biệt. Hệ thống xác minh rằng các ràng buộc được thỏa mãn mà không tiết lộ chi tiết giao dịch nhạy cảm công khai. Tiết lộ chỉ xảy ra khi được ủy quyền và chỉ cho các bên có quyền được thấy nó. Độ chính xác có thể được chứng minh mà không cần làm cho dữ liệu trở nên công khai.

Kết quả là, sự tuân thủ không phải là một bước hoạt động.

Nó là một thuộc tính của việc thực hiện.

Thiết kế này cũng thay đổi cách rủi ro tích lũy.

Trong các hệ thống dựa vào phục hồi, sai lầm được mong đợi. Những người tham gia học hỏi về chi phí của hành vi sai trái và tối ưu hóa xung quanh các hình phạt. Trách nhiệm trở nên ngắn hạn. Ngược lại, khi hành vi không chính xác không thể tạo ra trạng thái, các động lực thay đổi. Chi phí của việc sai là phải trả ngay lập tức, không bị hoãn lại.

Điều đó làm cho việc chuẩn bị trở nên quan trọng hơn phản ứng.

Các quy tắc phải chính xác. Tính đủ điều kiện phải được định nghĩa rõ ràng. Quyền hạn phải được giải quyết trước khi thực hiện. Hệ thống chấp nhận độ phức tạp cao hơn ngay từ đầu để tránh sự mơ hồ lâu dài. Nó đổi lấy sự linh hoạt để lấy sự rõ ràng.

Từ bên ngoài, điều này có thể trông có vẻ hạn chế.

Có ít hoạt động thấy rõ hơn. Ít thất bại công khai hơn. Ít sự kiện báo hiệu chuyển động hơn. Sự yên tĩnh đó thường bị hiểu nhầm là không hoạt động. Trên thực tế, nó phản ánh công việc được hoàn thành trước khi thực hiện hơn là được sửa chữa sau đó.

Sổ cái có vẻ bình tĩnh vì các tranh chấp đã được giải quyết ở phía trên.

Đây không phải là một thiết kế được tối ưu hóa cho sự trình diễn.

Nó không nhằm tối đa hóa thông lượng trong các điều kiện lý tưởng. Nó nhằm tối thiểu hóa số lượng trạng thái cần giải thích sau này. Nó giả định rằng khoảnh khắc tốn kém nhất trong tài chính không phải là thực hiện, mà là khoảnh khắc khi một kết quả bị thách thức và không thể thay đổi.

Bằng cách loại bỏ mong đợi về phục hồi, hệ thống buộc sự chính xác phải sớm.

Bằng cách thực thi các ràng buộc trước khi thực hiện, nó giảm thiểu nhu cầu diễn giải sau này.

Hoàng hôn không hỏi cách sửa chữa sai lầm sau khi chúng xảy ra.

Nó loại bỏ giả định rằng sai lầm nên được cho phép xảy ra.

Trong những môi trường mà kết quả phải giữ được tính khả thi lâu sau khi chúng ổn định, sự khác biệt đó xác định liệu một hệ thống chỉ đơn thuần là chức năng hay thực sự đáng tin cậy.