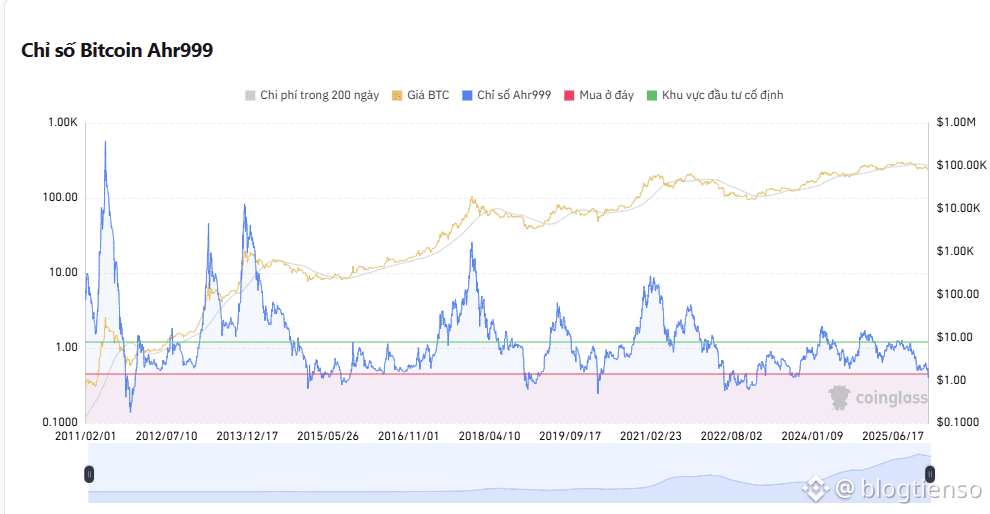

Thị trường Bitcoin hiện tại đang thể hiện sự suy yếu rõ rệt. Chỉ số AHR999 quanh mức 0.4 – một vùng từng xuất hiện vào tháng 6/2022, thời điểm BTC vừa bước vào khu vực “định giá thấp”. Khi đó, giá tiếp tục giảm thêm trước khi tạo đáy sâu hơn.

Tuy nhiên, bối cảnh hiện tại không giống năm 2022.

Thứ nhất, trong suốt chu kỳ tăng vừa rồi, AHR999 không hề bứt phá mạnh lên trên ngưỡng 1 trong thời gian dài. Điều này cho thấy Bitcoin không rơi vào trạng thái định giá quá nóng hay bong bóng rõ rệt. Chu kỳ này mang tính “tăng trưởng mệt mỏi” hơn là hưng phấn cực độ. Vì vậy, kỳ vọng một cú sụp đổ kiểu “đạp xuyên mọi ngưỡng hỗ trợ” như năm 2022 là thiếu cơ sở.

Thứ hai, ETF là biến số hoàn toàn mới. Tổng dòng vốn đổ vào đạt đỉnh khoảng 60 tỷ USD, với giá vốn trung bình vùng 84.000–86.000 USD. Dù có rút ròng một phần, vẫn còn lượng vốn lớn đang nằm trong thị trường, và mặt bằng giá hiện tại khiến nhiều nhà đầu tư ETF đang lỗ. Lịch sử cho thấy, nếu không có biến cố tín dụng mang tính hệ thống, Bitcoin khó duy trì quá lâu dưới vùng giá vốn của dòng tiền tổ chức lớn.

Thứ ba, cú đáy 15.500 USD năm 2022 thực chất là hệ quả của một “vụ nổ niềm tin” như FTX. Nếu kịch bản giảm sâu tương tự lặp lại, thị trường phải đối diện với một sự kiện có quy mô tương đương. Hiện tại chưa có dấu hiệu cho thấy điều đó.

Thứ tư, xét từ phía altcoin, điều kiện “đại tuyệt vọng” vẫn chưa xuất hiện. Nhiều đồng đã giảm 70–80%, nhưng chưa phổ biến mức sụt giảm trên 90% như các chu kỳ gấu trước. Điều này cho thấy thị trường chưa thực sự bước vào trạng thái hoảng loạn toàn diện.

Vì vậy, có thể đây là một chu kỳ gấu mang tính điều chỉnh mạnh, nhưng chưa phải “siêu khủng hoảng”.

Chiến lược vì thế cũng cần rõ ràng:

Altcoin phù hợp với giao dịch rủi ro cao trong giai đoạn suy giảm, nhưng khó trở thành tài sản tích lũy dài hạn.

Bitcoin vẫn là lựa chọn trung tâm cho chiến lược định kỳ trong thị trường gấu.

Nếu giá tiến về vùng chi phí khai thác (khoảng 60.000–65.000 USD), đó là khu vực cần bắt đầu thực thi kỷ luật giải ngân.

Trừ khi có sự kiện tiêu cực mang tính hệ thống, xác suất thủng sâu dưới 50.000 USD không cao.

Một điểm đáng chú ý khác là Bitcoin Dominance (BTC.D) có thể duy trì xu hướng tăng dài hạn. Các mùa altcoin bùng nổ như 2017 hay 2021 có thể chỉ là giai đoạn đặc biệt trong bối cảnh dòng tiền dễ dãi. Ở chu kỳ mới, thị trường có thể thận trọng hơn với các tài sản thiếu nền tảng.

Nếu giả thuyết này đúng, chu kỳ gấu hiện tại có thể là lần điều chỉnh lớn cuối cùng trước khi Bitcoin bước vào giai đoạn tăng trưởng ổn định hơn.

Vì vậy, nguồn vốn nên được giữ cho những vùng giá thực sự hấp dẫn, thay vì tiêu hao vì cảm xúc ngắn hạn.

Chu kỳ dài hạn của Bitcoin có thể vẫn chưa kết thúc – và phần quan trọng nhất có thể còn ở phía trước.