兄弟们,如果你在 2026 年初的今天,还在盯着那些只靠“拉盘”和“喊单”活着的公链,那咱这几年的学费可能真白交了。现在的行情,大潮退去,满大街都是裸泳的“高性能”噱头。

但我盯着 @Vanarchain ($VANRY) 看了挺久,尤其是它在 1 月中旬发布了那套“AI 原生基础设施栈”之后,我发现这项目的路数变了——它不再满足于当一个游戏公链,而是想把自己做成 Web3 的“AI 操作系统”。

今天咱们不整那些虚头巴脑的研报名词,就按我一贯的风格:拆掉它的营销外壳,看看里头的零件到底是真材实料,还是拼凑的垃圾。这篇文章大约两千字,如果你跟我一样是“保命优先、数据说话”的实战派,建议你耐心看完,这决定了你是把它当成一个投机筹码,还是一个长期基建。

==============

一、 它的出身:从 Virtua 的“元宇宙幻梦”到 L1 的“硬核转型”

老玩家都知道,Vanar 的前身是 Virtua ($TVK)。那时候它玩的是 NFT、是元宇宙、是跟派拉蒙合作。说白了,那是 Web2 流量跨界 Web3 的尝试。但 2025 年到 2026 年,项目方做了一个极具野心的动作:从“做内容的应用层”彻底沉降到“做底座的基础设施层”。

为什么转型?因为他们发现,如果你在别人的链上跑高频游戏和 AI 交互,你永远会被 Gas 费、索引延迟、数据孤岛给卡死。所以 Vanar 决定自己起楼。它不是那种为了发币而造的空壳链,它是带着曾经几千万个钱包地址、几亿次游戏下载量的“刚需”转场过来的。这种“带资进组”的背景,让它的底气比那些从零开始的公链要硬得多。

==============

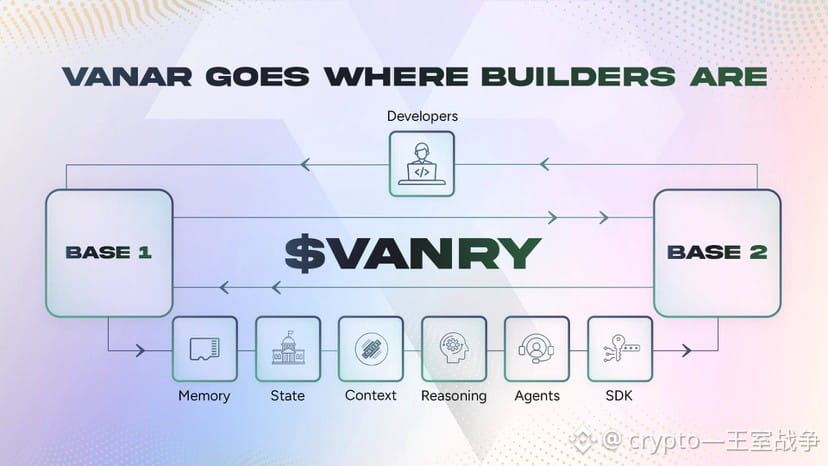

二、 核心技术:Neutron 和 Kayon 到底是什么“黑科技”?

项目方在 2026 年 1 月 19 日抛出的那个“AI-native stack”,其实是它真正的杀手锏。咱们撇开那些代码细节,用白话来讲讲这两个核心层:

Neutron(语义记忆层): 以前的区块链就是个“记账本”,它只能记录“谁给谁转了多少钱”。但 AI 需要的是“记忆”。Neutron 做的就是把链上的海量数据进行语义压缩,变成 AI 能读懂、能查询的“记忆种子”。如果说别的链是流水账,那 Vanar 就是个带有智能索引的图书馆。

Kayon(去中心化推理引擎): 这就是链上的“大脑”。它能支持 AI 在链上直接进行决策和推理,而不是把数据传回 Web2 的服务器处理完再发回来。这解决了 AI 应用中最致命的隐私和延迟问题。

总结一句话:别的链是“存钱”的,Vanar 是“存智能”的。 这就是它标榜“AI-native”的底气所在。

==============

三、 合作伙伴:英伟达与谷歌云,是在“蹭 Logo”吗?

很多项目喜欢挂大厂 Logo 骗人,但 Vanar 的合作路径显得比较工程化:

NVIDIA (英伟达 Inception 计划): 这不只是发个海报。Vanar 接入了英伟达的 CUDA 并行计算架构和 Tensor 运算单元。对于开发者来说,这意味着你在 Vanar 上跑 AI 合约时,底层是有工业级算力优化支撑的。

Google Cloud (谷歌云): 谷歌云不仅仅是提供服务器。BCW Group 在谷歌云上运行的第一个使用“回收能源”的验证节点就在 Vanar 生态。这解决了机构入场最头疼的“ESG(环境合规)”问题。你跟大厂谈合作,不谈低碳和合规,人家理都不理你。

==============

四、 代币经济学:到底靠什么捕获价值?

很多兄弟问:链牛逼,币会涨吗?咱们看 $VANRY 的账本。它总共 24 亿枚,目前流通已经超过 21 亿,基本处于全流通状态,没有那种“巨量解锁”的雷。

它的价值捕获逻辑已经从“炒作”转向了**“订阅机制”**: 从 2026 年 Q1 开始,所有想调用 Neutron 或 Kayon 高阶功能的开发者,都必须用 代币支付订阅费。

这不再是那种“看心情交互”的 Gas 费,而是类似 AWS 或 Netflix 的“刚需付费”。

只要链上的 AI 代理、游戏、PayFi 应用在跑,这种回购和销毁就是持续的、可预测的。

==============

五、 现状描述:2800 万地址的“鬼城”还是“矿场”?

目前 Vanar 链上的地址数突破了 2800 万,总交易接近 2 亿笔。 说点实话:这其中有很大一部分是承接了过去 Virtua 时期的游戏用户。

目前链上 TVL 虽然还在几百万美金的积累期,但它的交易频率极高。 现在的价格在 0.007 左右徘徊,市值体量极小。相比于它的“英伟达+谷歌+AI 原生”的叙事,这个市值显得有点“寒酸”。但这恰恰是我觉得有意思的地方——它现在更像是一个“在工地上闷头砌墙”的工头,而不是那个在聚光灯下演讲的骗子。

==============

六、 “保命式”投资结论:我该怎么盯着它?

兄弟们,讲到这里我反而平静了。我不建议你因为它有个 AI 名头就梭哈,我建议你盯着这三个信号:

AI 工具的订阅数据:盯紧官方 Q1/Q2 的财报和周报,看真实的 $VANRY 销毁量有没有因为 AI 工具订阅而增加。

RWA 资产的真实迁徙:看那几个合作的数字钱包和支付平台,是不是真的开始跑账。

情绪与基本面的错配:当全网都在喊 AI 却没发现这个低市值基建时,才是机会。

总结一句话:Vanar 正在把 AI 从“PPT 故事”变成“日常流水线”。如果它能成,它会成为 2026 年最稳的基建之一;如果它不成,那它至少也是这轮 AI 浪潮里交出过最硬核作业的项目。