El sector bancario de EE. UU. está una vez más en el centro de atención a medida que aumentan las preocupaciones sobre el riesgo crediticio en medio de las dinámicas económicas cambiantes. Los inversores están planteando una pregunta crítica: ¿estamos presenciando las primeras grietas en la estabilidad financiera, o el sistema sigue siendo lo suficientemente resistente como para soportar la presión?

⚙️ ¿Qué está impulsando la preocupación?

1️⃣ Aumento de las tasas de interés

Las tasas de interés más altas han sido una espada de doble filo que recompensa a los ahorradores mientras ejerce una presión creciente sobre los prestatarios.

A medida que aumentan los costos de servicio de la deuda, tanto los hogares como las corporaciones comienzan a sentir la presión. Este cambio está probando ahora la resistencia de las carteras de crédito en los principales bancos y bancos regionales.

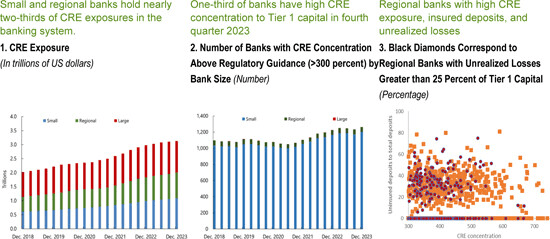

2️⃣ Bienes Raíces Comerciales (CRE)

El sector inmobiliario comercial, especialmente el segmento de oficinas, sigue siendo una vulnerabilidad clave.

Las tendencias de trabajo híbrido y remoto han remodelado la demanda, dejando las tasas de vacantes elevadas y las valoraciones bajo presión persistente.

Si los incumplimientos de préstamos se aceleran, los bancos regionales con exposición concentrada a CRE podrían enfrentar nuevos desafíos de liquidez y solvencia.

3️⃣ Estrés de Deuda del Consumidor

La inflación persistente y el aumento de los costos de vida están erosionando el poder adquisitivo de los hogares.

Los incumplimientos en tarjetas de crédito, préstamos para automóviles y financiamiento personal están comenzando a escalar, una señal temprana de potencial estrés en el crédito al consumidor por delante.

💭 Preguntas Clave para Inversores

¿Qué tan expuestos están los bancos de EE.UU. a estos riesgos de crédito emergentes?

¿Son suficientes las provisiones para pérdidas de préstamos para amortiguar contra una posible ola de incumplimientos?

¿Cómo dará forma la postura política de la Reserva Federal y los ajustes regulatorios a los resultados del crédito de cara a finales de 2025?

Estas preguntas están en el corazón del sentimiento del mercado actual, separando el estrés sistémico genuino de la sobre reacción del mercado a corto plazo.

💥 Por Qué Es Importante para Cripto

Los períodos de inestabilidad bancaria a menudo remodelan el comportamiento de los inversores.

Cuando la confianza en las finanzas tradicionales vacila, la atención se desplaza naturalmente hacia alternativas descentralizadas, desde Bitcoin y stablecoins hasta activos tokenizados del mundo real.

Si el riesgo de crédito se escala aún más, los mercados de cripto podrían atraer nuevos flujos de capital, ya que los inversores buscan diversificación, autonomía y protección contra la inflación fuera de las vías bancarias tradicionales.

Esta dinámica subraya el vínculo en evolución entre el riesgo macroeconómico y la adopción de activos digitales.

📊 Conclusión Final

Los meses venideros revelarán si este período marca un saneamiento saludable del riesgo de crédito o las primeras etapas de grietas sistémicas más profundas.

De cualquier manera, una verdad permanece: la salud del sector bancario de EE.UU. seguirá dando forma a la narrativa financiera más amplia, influyendo no solo en los mercados, sino también en la aceleración de la transición hacia las finanzas descentralizadas.