Studio opsi Sober × Derive.XYZ kolaborasi @DeriveXYZ_CN

Ditulis oleh analis studio opsi Sober Jenna @Jenna_w5

I. Lubang makro dan pengetatan platform: bagaimana pasar menilai 'kekurangan data'?

Minggu lalu, pasar aset kripto mengalami penyesuaian emosi yang khas, di mana pendorong utamanya bukanlah satu peristiwa harga tunggal, melainkan tumpang tindih ganda antara ketidakpastian sistemik makro dan deleveraging pasar mikro. Sebagai trader opsi, kita harus menembus fluktuasi harga, memahami logika mendalam dari penetapan risiko pasar.

Penutupan pemerintah AS: menciptakan 'lubang data' dan ketidakpastian sistemik

Penutupan pemerintah federal AS telah memasuki hari ke-38. Rangkaian reaksi dari peristiwa ini sedang memicu kekhawatiran di pasar kripto serupa dengan pasar keuangan tradisional (TradFi).

Penyebab dan jalur pengaruh peristiwa: Penutupan berasal dari perbedaan mendasar antara kedua partai di Kongres tentang undang-undang alokasi anggaran untuk tahun fiskal baru, dengan inti pada konflik politik seputar belanja kesejahteraan kesehatan dan pengeluaran pemerintah. Bagi pasar, dampaknya jauh melebihi kebuntuan politik itu sendiri, menciptakan 'lubang data':

Dilema data Federal Reserve: Data ekonomi kunci, termasuk indeks harga konsumen (CPI) tahunan yang tidak disesuaikan untuk bulan Oktober di AS, indeks CPI bulanan yang disesuaikan, serta laporan pekerjaan non-pertanian, tidak dapat diterbitkan karena penutupan Departemen Tenaga Kerja dan Departemen Perdagangan.

Jalur pengaruh: Data ini adalah dasar bagi Federal Reserve untuk merumuskan kebijakan moneter dan menilai arah suku bunga pasar. Hilangnya data permanen atau penundaan publikasi membuat Federal Reserve terjebak dalam 'dilema data', memperburuk ketidakpastian pasar terhadap likuiditas dan lingkungan suku bunga di masa depan. Ketika keputusan dan prediksi kehilangan titik acuan, aset berisiko, terutama aset kripto yang sangat volatil, akan secara naluriah cenderung untuk mengalami penyesuaian, untuk mengimbangi premi ketidakpastian.

Saat ini pasar secara umum memperkirakan (Polymarket menunjukkan probabilitas 57%) bahwa penutupan akan berlanjut hingga akhir November, yang berarti ketidakpastian makro akan menjadi faktor penetapan harga yang berkelanjutan.

De-leveraging Deribit: Akselerator risiko mikro.

Saat risiko makro meningkat, bursa opsi kripto utama Deribit mengambil langkah-langkah pengendalian risiko yang agresif, semakin memperburuk tekanan jangka pendek di pasar.

Pengurangan leverage: Deribit mengumumkan bahwa rasio leverage futures untuk pengguna margin standar akan dikurangi secara signifikan dari 50 kali menjadi 25 kali.

Peningkatan parameter margin: Platform juga telah meningkatkan variabel rentang harga (Price Range Variable) untuk BTC, ETH, dan sETH, di mana penyesuaian untuk ETH lebih signifikan (dari 14% menjadi 18%).

Jalur pengaruh:

Penyusutan likuiditas: Pengurangan leverage dan peningkatan margin, pada dasarnya adalah pemaksaan untuk mengurangi risiko (De-risking), yang mengurangi ukuran posisi nominal di pasar. Bagi trader yang bergantung pada leverage tinggi untuk hedging atau perdagangan arah, ini mengharuskan mereka untuk memegang lebih banyak jaminan, atau terpaksa menutup posisi.

Memperbesar volatilitas jangka pendek: Saat harga pasar mengalami penyesuaian, penyesuaian ini akan mempercepat penutupan posisi, memperbesar penurunan jangka pendek.

Peralihan sentimen pasar minggu lalu adalah hasil dari ketidakpastian makro yang mendorong risiko sistematis, yang kemudian diperbesar oleh tindakan deleverage bursa yang menyebabkan penyesuaian jangka pendek. Semua faktor ini akan secara jelas tercermin dalam penetapan harga opsi melalui volatilitas implisit (Implied Volatility) dan struktur skew.

II. Analisis struktur volatilitas BTC dan ETH: Peningkatan IV keseluruhan dan kekhawatiran penurunan yang berkelanjutan.

Struktur opsi minggu lalu menunjukkan bahwa pasar secara sistematis memberikan harga untuk risiko makro dan likuiditas. Ciri-ciri inti bukan lagi kepanikan sementara, tetapi penguatan sentimen bearish yang mendalam (negative Skew yang berkelanjutan) dan peningkatan sistematis risiko premi secara keseluruhan (struktur jangka waktu yang naik).

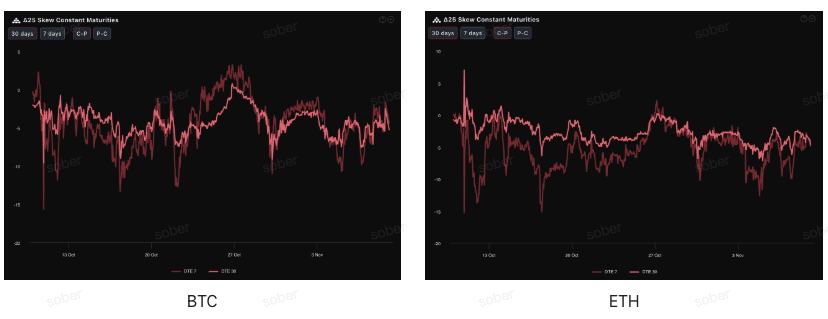

Skew: Penguatan nilai negatif yang mendalam, premi bearish jangka menengah lebih lengket.

Melalui Delta 25 Skew (volatilitas implisit opsi call - volatilitas implisit opsi put), amplitudo nilai negatif indikator ini mencerminkan permintaan hedging pasar terhadap risiko ekor bawah. Saat ini, kurva Skew BTC dan ETH berada di zona nilai negatif, tetapi amplitudo nilai negatif lebih tinggi dibandingkan minggu lalu (kembali ke sekitar -5), menunjukkan bahwa kekhawatiran pasar terhadap risiko penurunan mulai meningkat. Dari berbagai aset, dibandingkan dengan minggu lalu, nilai negative Skew ETH mulai menunjukkan tren konvergensi yang berkelanjutan terhadap BTC.

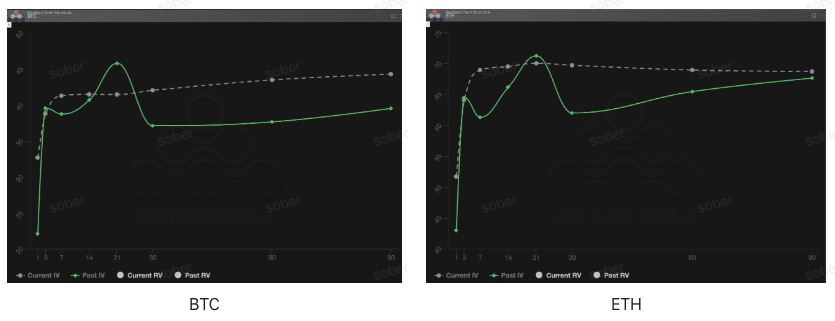

Struktur jangka waktu: Peningkatan risiko premi sistematis

Dari sudut pandang struktur jangka waktu, kurva volatilitas implisit BTC dan ETH tetap menunjukkan pola Contango yang jelas (dekat rendah jauh tinggi), tetapi logika penetapan harga di baliknya sedang beralih dari 'pencernaan peristiwa jangka pendek' menjadi 'peningkatan risiko sistematis jangka menengah'. Dengan kata lain, meskipun guncangan jangka pendek mereda, premi risiko keseluruhan tidak menurun, tetapi malah mengalami peningkatan terpusat menuju jangka menengah dan panjang.

Penurunan IV jangka pendek: Baik BTC maupun ETH, IV saat ini (DTE 7–30 hari) meskipun sedikit mengalami penurunan dibandingkan dengan puncak peristiwa sebelumnya, tetapi penurunan ini lebih mencerminkan pembersihan guncangan peristiwa jangka pendek, bukan perbaikan preferensi risiko. Dibandingkan dengan IV Masa Lalu, penurunan volatilitas jangka pendek tidak mendorong penurunan seluruh kurva, menunjukkan bahwa kekhawatiran pasar terhadap risiko sistematis hanya beralih dari 'guncangan langsung' ke 'faktor struktural'.

Peningkatan IV jangka panjang: IV jangka panjang (DTE 60/90 hari) tetap berada pada level tinggi, penetapan harga pasar terhadap ketidakpastian sistematis jangka menengah (seperti penutupan pemerintah yang berkepanjangan, proses pemotongan suku bunga Federal Reserve) tidak melonggar.

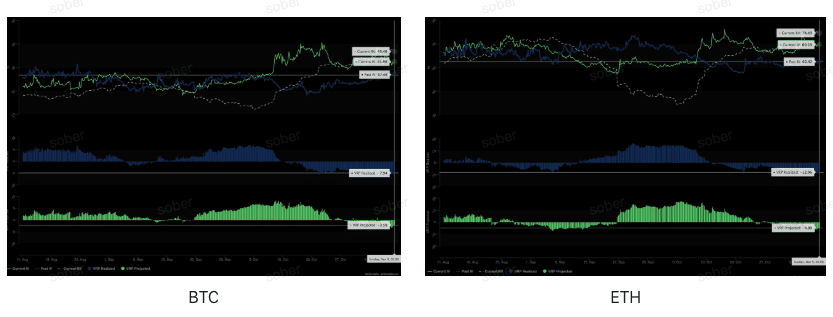

Premi risiko volatilitas (VRP): Premi negatif semakin dalam, tekanan pasar meningkat.

VRP (premi risiko volatilitas = volatilitas implisit IV - volatilitas yang dihasilkan RV) adalah indikator penting untuk mengukur apakah penetapan harga opsi wajar. Saat ini, dalam lingkungan di mana VRP Realized terus dalam nilai negatif yang dalam, nilai VRP Proyeksi yang beralih dari positif menjadi negatif minggu lalu tetap negatif, menunjukkan bahwa pasar telah mengalami dan menyerap pelajaran dari 'volatilitas ekstrem yang diremehkan', mengambil sikap hati-hati terhadap volatilitas di masa depan.

Pelebaran nilai negatif VRP Proyeksi: Ekspektasi volatilitas untuk 30 hari ke depan telah direvisi lebih tinggi, investor cenderung lebih konservatif dalam penetapan harga terhadap gangguan yang mungkin terjadi.

Pelebaran nilai negatif VRP Realized: Volatilitas aktual selama 30 hari terakhir tetap tinggi, menyebabkan deviasi antara volatilitas implisit dan realisasi semakin melebar, mencerminkan bahwa pasar belum sepenuhnya menyerap guncangan volatilitas baru-baru ini.

III. Rekomendasi strategi opsi: Spread put bearish (Bear Put Spread)

Berdasarkan struktur pasar yang didominasi oleh negative Skew yang dalam dan peningkatan tengah IV, inti strategi harus berfokus pada pembatasan risiko dan mempersiapkan kemungkinan penurunan moderat. Dalam lingkungan di mana pasar umumnya bearish dan likuiditas menyusut, mengambil strategi defensif dengan pembatasan risiko adalah yang paling solid.

Keunggulan inti: Biaya yang lebih rendah, risiko yang terbatas, memanfaatkan premi bearish yang dihasilkan dari negative Skew yang dalam, cocok untuk skenario di mana aset yang mendasarinya diperkirakan akan mengalami penurunan moderat, atau menjaga posisi netral dan bearish.

Pembangunan strategi:

Beli satu kontrak opsi put pada strike price yang mendekati atau sedikit di luar (ATM/Slightly OTM).

Jual satu kontrak opsi put dengan strike price yang lebih rendah dan tanggal kedaluwarsa yang sama.

Tujuan strategi: Dengan menjual opsi put dengan strike price yang lebih rendah untuk mengumpulkan premi, mengurangi biaya pembelian. Strategi ini bertujuan untuk memanfaatkan premi put yang dihasilkan dari negative Skew, mendapatkan keuntungan dari penurunan moderat, sambil membatasi kerugian maksimum dalam pengeluaran premi bersih, yang jauh lebih rendah dibandingkan dengan biaya dan risiko membeli opsi put secara langsung.

Pemilihan tanggal kedaluwarsa: Mengingat negative Skew dan VRP Proyeksi jangka menengah (DTE 30/60 hari) yang lebih lengket, disarankan untuk memilih kontrak jangka menengah DTE 30 hari atau DTE 60 hari untuk menangkap premi ketidakpastian yang lebih lama.

IV. Penafian

Laporan ini disusun berdasarkan data pasar terbuka dan model teori opsi, bertujuan untuk memberikan informasi pasar dan perspektif analisis profesional kepada investor, semua konten hanya untuk referensi dan komunikasi, tidak membentuk saran investasi dalam bentuk apa pun. Perdagangan cryptocurrency dan opsi memiliki volatilitas dan risiko yang sangat tinggi, yang dapat menyebabkan kehilangan seluruh modal. Sebelum mengambil strategi perdagangan apa pun, investor harus memahami sepenuhnya karakteristik produk opsi, sifat risiko, dan kemampuan menanggung risiko mereka sendiri, serta wajib berkonsultasi dengan penasihat keuangan profesional. Analis laporan ini tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang timbul dari penggunaan konten laporan ini. Kinerja pasar masa lalu tidak menunjukkan hasil di masa depan, silakan buat keputusan secara rasional.

Diproduksi bersama: Studio opsi Sober × Derive.XYZ