Studio opsi Sober × Derive.XYZ kolaborasi

Ditulis oleh analis Studio opsi Sober Jenna @Jenna_w5

Satu, Tolok Ukur Makro: Perbedaan kebijakan moneter AS dan Jepang serta tantangan likuiditas di akhir tahun.

Minggu ini, gambaran ekonomi makro global menunjukkan sinyal yang kompleks dan bertentangan. Di satu sisi, ekspektasi penurunan suku bunga Federal Reserve semakin terkonfirmasi, bahkan mulai mendiskusikan 'perluasan neraca' teknis, memberikan sedikit kehangatan pelonggaran kepada pasar; di sisi lain, tindakan potensial kenaikan suku bunga dari Bank Jepang, seperti batu yang dijatuhkan ke dalam air, memicu gelombang di pasar keuangan global, khususnya terhadap likuiditas global yang sangat bergantung pada perdagangan arbitrase yen (Carry Trade). Ditambah dengan pengetatan likuiditas musiman di akhir tahun, serta keputusan Mahkamah Agung AS yang mendekati tentang keabsahan tarif besar-besaran era Trump, pasar menunjukkan pola fluktuasi yang jelas di tengah tarik menarik dari banyak kekuatan ini.

Penurunan suku bunga Federal Reserve dan 'perluasan neraca teknis': dari ekspektasi pelonggaran hingga jalur yang jelas.

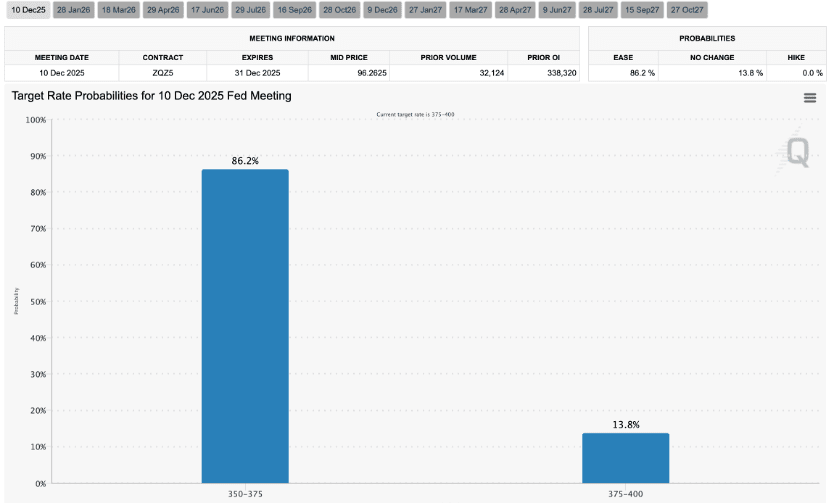

Menurut data terbaru dari CME Group FedWatch, pasar memperkirakan probabilitas Federal Reserve melakukan penurunan suku bunga ketiga tahun ini pada 10 Desember telah mencapai 86%, yang sejajar dengan ekspektasi minggu lalu, hampir mengkonfirmasi kedatangan penurunan suku bunga. Kepastian ini meredakan volatilitas pasar jangka pendek yang sebelumnya disebabkan oleh ketidakpastian prospek penurunan suku bunga.

Yang lebih menarik adalah strategi neraca Federal Reserve sedang mengalami perubahan halus. Meskipun tanggal akhir untuk pengetatan kuantitatif (Quantitative Tightening, QT) ditetapkan pada 1 Desember 2025, pasar telah mulai mendiskusikan kemungkinan Federal Reserve memasuki era 'Pembelian Manajemen Cadangan' (Reserve Management Purchase, RMP).

RMP bukanlah pelonggaran kuantitatif tradisional (Quantitative Easing, QE), tujuannya adalah untuk memastikan sistem keuangan memiliki cadangan bank yang cukup untuk mencegah lonjakan suku bunga pasar repo dan kekurangan likuiditas. Dengan membeli sekuritas treasury jangka pendek (T-bills), Federal Reserve dapat melakukan 'perluasan neraca teknis' tanpa secara langsung menekan suku bunga jangka panjang atau merangsang ekonomi yang terlalu panas.

Operasi ini berarti Federal Reserve akan lebih dovish di tingkat kebijakan, berkomitmen untuk menjaga stabilitas pasar keuangan dan likuiditas yang melimpah. Bagi pasar cryptocurrency, kecenderungan pelonggaran Federal Reserve biasanya ditafsirkan sebagai hal positif, karena mengurangi daya tarik aset keuangan tradisional dan dapat mendorong investasi pada aset berisiko.

Kenaikan suku bunga Jepang dan perdagangan arbitrase global: Risiko potensial dari aliran likuiditas terbalik.

Ketika Federal Reserve beralih ke dovish, Bank Jepang justru mengeluarkan sinyal bahwa mereka mungkin mengakhiri era suku bunga negatif, memicu ekspektasi pasar terhadap kenaikan suku bunga yen. Kebijakan suku bunga nol Jepang atau bahkan negatif telah lama menjadi fondasi penting bagi perdagangan arbitrase global (Carry Trade).

Perdagangan arbitrase adalah ketika investor meminjam mata uang dengan suku bunga rendah (seperti yen) dan kemudian menginvestasikannya dalam aset mata uang dengan suku bunga tinggi atau aset berisiko untuk mendapatkan selisih suku bunga. Yen, sebagai mata uang jangka panjang dengan suku bunga rendah, telah menjadi mata uang pembiayaan utama bagi investor global dalam perdagangan arbitrase. Jika Bank Jepang menaikkan suku bunga dan mengakhiri suku bunga negatif, ini akan secara signifikan meningkatkan biaya pinjaman yen, memicu penutupan besar-besaran perdagangan arbitrase. Investor akan menjual aset berimbal hasil tinggi dan membeli kembali yen untuk melunasi utang.

Ini akan menyebabkan:

Pengetatan likuiditas global: Menarik kembali sejumlah besar dana dari pasar global.

Aset berisiko di bawah tekanan: Aliran dana kembali ke Jepang dapat menyebabkan tekanan jual pada aset berisiko, termasuk cryptocurrency.

Dolar menguat: Meningkatnya sentimen menghindari risiko dan aliran dana kembali juga dapat mendorong dolar naik. Perbedaan kebijakan 'dovish Federal Reserve, hawkish Bank Jepang' adalah pendorong utama fluktuasi pasar minggu ini, membawa ketidakpastian struktural bagi pasar keuangan global.

Musim akhir tahun dan tarif Trump: 'Karang' potensial.

Setiap bulan Desember, dipengaruhi oleh liburan Natal dan Tahun Baru, aktivitas perdagangan institusi secara signifikan berkurang, likuiditas pasar biasanya akan menyusut drastis. Dalam lingkungan yang kurang likuid, setiap kejadian mendadak atau transaksi besar dapat diperbesar, menyebabkan fluktuasi harga aset yang tajam, meningkatkan ketidakstabilan pasar.

Selain itu, Mahkamah Agung AS diperkirakan akan mengeluarkan putusan mengenai keabsahan tarif besar-besaran era Trump pada bulan Desember. Jika putusan menyatakan tarif tidak sah, hal ini akan membawa lebih banyak kepastian bagi kebijakan perdagangan internasional, berpotensi meningkatkan sentimen pasar lebih lanjut. Jika putusan mendukung kebijakan yang ada, hal ini dapat memicu kekhawatiran tentang proteksionisme perdagangan, meningkatkan ketidakpastian geopolitik dan makroekonomi, serta mendorong premi risiko. Saat ini, para hakim konservatif di Mahkamah Agung memegang mayoritas, dan sebelumnya beberapa hakim telah meragukan keabsahan tarif, sehingga hasil putusan masih terdapat ketidakpastian yang besar.

Secara keseluruhan, pasar minggu ini telah stabil di bawah sinyal dovish dari Federal Reserve, tetapi potensi kenaikan suku bunga Jepang seperti pedang Damocles yang menggantung di atas likuiditas global. Ditambah dengan terbatasnya likuiditas di akhir tahun dan keputusan hukum yang belum selesai, pasar masih berada dalam keadaan fluktuasi campuran. Dalam lingkungan ini, investor perlu melakukan lindung nilai terhadap risiko penurunan potensial dan tetap waspada.

Dua, Analisis mendalam data pasar opsi BTC & ETH.

Dengan menggabungkan data grafik yang disediakan oleh Amberdata & Derive.XYZ, pasar opsi BTC dan ETH minggu ini menunjukkan struktur volatilitas yang unik di tengah ketidakpastian makro. Meskipun ekspektasi penurunan suku bunga membawa dampak positif jangka pendek, struktur Skew dan VRP yang dalam negatif, serta 'puncak' dalam struktur jangka waktu, menunjukkan bahwa pasar masih sangat memperhatikan risiko peristiwa jangka pendek dan terus waspada terhadap risiko ekor bawah.

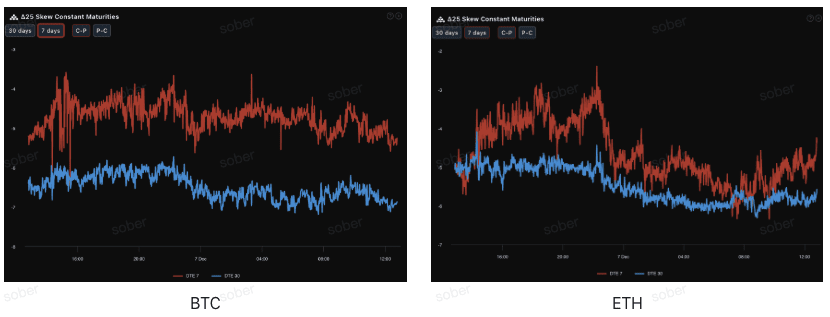

Skew: Sentimen bearish jangka panjang masih signifikan.

Dengan mengamati Delta 25 Skew (volatilitas implisit opsi beli - volatilitas opsi jual), rentang nilai negatif indikator ini mencerminkan permintaan lindung nilai pasar terhadap risiko ekor bawah.

Normalisasi nilai negatif yang dalam: Skew Delta 25 BTC dan ETH terus berada di zona negatif, menunjukkan bahwa permintaan untuk opsi jual masih lebih tinggi dibandingkan opsi beli, pasar terus menghindari risiko ekor bawah.

Struktur jangka waktu: Sentimen bearish untuk jangka panjang (30 hari) lebih signifikan dibandingkan jangka pendek (7 hari). Dibandingkan dengan analisis minggu lalu, meskipun normalisasi nilai negatif secara keseluruhan, namun rentang nilai negatif baru-baru ini mungkin sedikit menyusut dibandingkan sebelumnya, yang sejalan dengan meredanya sentimen jangka pendek akibat kejelasan ekspektasi penurunan suku bunga oleh Federal Reserve, tetapi kekhawatiran pasar terhadap risiko makro potensial (seperti kenaikan suku bunga Jepang, putusan tarif, dan likuiditas di akhir tahun) tidak menyusut, bahkan semakin dalam.

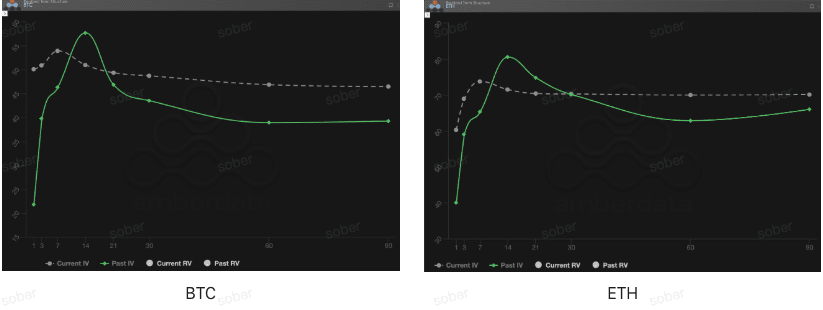

Struktur Jangka Waktu: Pola 'puncak' yang dipicu oleh peristiwa.

Dari segi struktur jangka waktu, kurva volatilitas implisit BTC dan ETH minggu lalu bukan merupakan bentuk Contango (dekat rendah jauh tinggi) yang tipikal, melainkan muncul struktur 'puncak' dengan IV dekat yang jelas meningkat, sedangkan IV jauh tetap tinggi.

Anomali bentuk kurva: Kurva volatilitas implisit saat ini bukan merupakan bentuk Contango standar, melainkan muncul puncak yang jelas di sekitar posisi 7 hari, menunjukkan pasar sedang melakukan penetapan harga yang terkonsentrasi terhadap hasil pertemuan FOMC bulan Desember.

Lonjakan IV yang dipicu oleh peristiwa: IV saat ini secara signifikan lebih tinggi di sisi pendek dibandingkan IV Masa Lalu (garis solid hijau). Ini bukan keadaan pasar yang normal, melainkan pola 'perlindungan peristiwa'. Pasar sedang membeli opsi jangka pendek secara gila-gilaan sebelum dan sesudah pertemuan kebijakan Moneter AS di bulan Desember, menyebabkan IV dekat terangkat secara signifikan. Struktur ini biasanya muncul menjelang peristiwa ketidakpastian besar.

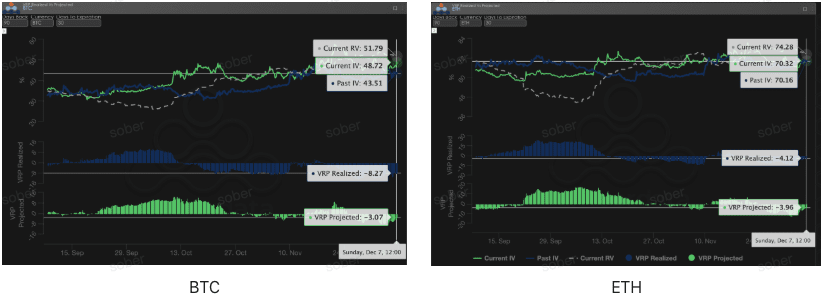

Volatilitas Risiko Premium (VRP): Nilai negatif yang dalam terus berlanjut, penjual masih perlu berhati-hati.

VRP (Volatilitas Risiko Premium = Volatilitas Implikatif - Volatilitas yang Telah Direalisasikan) adalah indikator penting untuk mengukur apakah penetapan harga opsi itu wajar. Pasar saat ini berada dalam fase koreksi.

Minggu ini, volatilitas RV sedikit mereda, sehingga rentang nilai negatif VRP sedikit menyusut. Namun, struktur nilai negatif yang dalam dari VRP tidak berubah, Realized VRP dan Projected VRP terus negatif.

Meskipun nilai negatif telah menyusut, struktur VRP yang terus negatif memperingatkan penjual opsi yang murni: premi saat ini tampak menggoda, tetapi mungkin tidak cukup untuk mengkompensasi fluktuasi harga yang tajam di masa depan. Terutama dalam konteks ketidakpastian makro yang berkelanjutan, risiko dari menjual opsi telanjang masih tinggi, disarankan untuk menggunakan strategi pembeli atau spread yang dapat dikelola risiko untuk menghadapi potensi volatilitas.

Tiga, Rekomendasi strategi opsi: Mengunci risiko penurunan dengan Bear Put Spread.

Mengingat kompleksitas makro saat ini, sinyal dovish dari Federal Reserve dibandingkan dengan potensi tindakan hawkish dari Jepang, ditambah pengetatan likuiditas di akhir tahun dan ketidakpastian putusan tarif, serta data pasar opsi yang terus negatif pada Skew dan VRP, kami percaya pasar masih mungkin menghadapi risiko penurunan potensial. Oleh karena itu, kami terus merekomendasikan penggunaan Bear Put Spread untuk penataan defensif.

Tujuan strategi:

Lindungi risiko penurunan potensial yang disebabkan oleh terbatasnya likuiditas di akhir tahun.

Batasi risiko dan biaya, hindari risiko penjual telanjang dari VRP yang dalam negatif.

Manfaatkan premi tinggi dari opsi jual yang disebabkan oleh Skew yang dalam negatif untuk masuk dengan biaya rendah.

Konstruksi strategi (dengan BTC/ETH sebagai contoh):

Beli satu opsi jual dengan harga eksekusi yang lebih tinggi dan sedikit out-of-the-money (Slightly OTM).

Jual satu opsi jual dengan harga eksekusi lebih rendah dan tanggal kedaluwarsa yang sama.

Pilih tanggal kedaluwarsa:

Mengingat dampak putusan Mahkamah Agung pada bulan Desember dan pengetatan likuiditas di akhir tahun, disarankan untuk memilih kontrak menengah DTE 30 hari atau DTE 60 hari untuk menutupi seluruh jendela ketidakpastian.

Keunggulan Inti:

Dengan menjual Put dengan harga eksekusi rendah untuk mengumpulkan premi, biaya untuk membeli Put berkurang secara signifikan, sambil mengunci kerugian maksimum sebagai pengeluaran premi bersih. Ini lebih efisien secara biaya dibandingkan membeli opsi jual secara langsung (Long Put).

Skew saat ini masih dalam kondisi negatif yang dalam, menjual Put dapat memperoleh premi yang tinggi, semakin mengoptimalkan rasio keuntungan dan kerugian dari spread.

Empat, Penafian

Laporan ini ditulis berdasarkan data pasar publik dan model teori opsi, bertujuan untuk memberikan informasi pasar dan perspektif analisis profesional kepada investor, semua konten hanya untuk referensi dan komunikasi, tidak membentuk saran investasi dalam bentuk apapun. Perdagangan cryptocurrency dan opsi memiliki volatilitas dan risiko yang sangat tinggi, dapat menyebabkan kehilangan seluruh modal. Sebelum mengambil strategi perdagangan apapun, investor harus sepenuhnya memahami karakteristik produk opsi, atribut risiko, dan kapasitas risiko mereka sendiri, serta berkonsultasi dengan penasihat keuangan profesional. Analis laporan ini tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang diakibatkan oleh penggunaan konten laporan ini. Kinerja pasar masa lalu tidak mencerminkan hasil di masa depan, harap membuat keputusan dengan bijak.

Kolaborasi: Studio opsi Sober × Derive.XYZ