Diproduksi bersama oleh Studio opsi Sober × Derive.XYZ

Ditulis oleh analis Studio opsi Sober Jenna @Jenna_w5

Satu, Penanda makro: Permainan pasar dalam “non-pertanian kesalahan” Powell dan gelombang kenaikan suku bunga yen

Minggu ini pasar opsi cryptocurrency menunjukkan karakteristik fluktuasi yang jelas di tengah banyak sinyal kompleks dari sisi makro. Di satu sisi, pengakuan langka Ketua Federal Reserve Powell tentang “overestimasi sistematis” data pekerjaan non-pertanian, sangat memperkuat ekspektasi pasar untuk pemotongan suku bunga yang lebih cepat; di sisi lain, Bank of Japan akan segera mengakhiri era suku bunga negatif dan bersiap untuk beberapa kali menaikkan suku bunga, yang dapat memicu penutupan besar-besaran dari penyedia likuiditas global—perdagangan arbitrase yen (carry trade), membawa ketidakpastian ke pasar global. Ditambah dengan pengetatan likuiditas menjelang akhir tahun dan keputusan Mahkamah Agung terhadap legalitas tarif Trump, sentimen pasar menjadi kompleks, data opsi juga mencerminkan permintaan tinggi yang berkelanjutan dari investor untuk melindungi risiko penurunan.

Powell mengakui “overestimasi sistematis” non-pertanian: Sinyal untuk percepatan penurunan suku bunga?

Pada pertemuan FOMC bulan Desember yang baru saja selesai, Federal Reserve mengumumkan pemotongan suku bunga sebesar 25 basis poin sesuai jadwal, dan memulai program “Pengelolaan Pembelian Cadangan” (Reserve Management Purchase, RMP). Namun, sorotan terbesar dari pertemuan ini bukanlah tindakan biasa ini, tetapi pengakuan tanpa preseden dari Ketua Powell bahwa data pekerjaan non-pertanian AS mungkin mengalami “overestimasi sistematis”.

Powell menjelaskan bahwa data resmi mungkin berlebihan sekitar 60.000 orang per bulan. Jika mengesampingkan bagian yang dilaporkan ini, pertumbuhan pekerjaan yang sebenarnya mungkin telah mengalami “penurunan bulanan sebesar 20.000”. Perbedaan besar ini terletak pada model “Kelahiran-Kematian Perusahaan” (Birth-Death Model) yang digunakan oleh Biro Statistik Tenaga Kerja AS (BLS). Model ini bertujuan untuk memperkirakan kontribusi perusahaan baru dan lama terhadap pekerjaan, tetapi pada titik belok ekonomi, sering kali karena inersia secara sistematis mengoverestimasi pertumbuhan pekerjaan. Data historis menunjukkan bahwa sebelumnya BLS pernah mengoverestimate pertumbuhan pekerjaan sebesar 911.000 orang dalam perkiraan awal yang diterbitkan pada September 2025 untuk tahun yang berakhir pada Maret 2025. Koreksi semacam ini bukanlah yang pertama, tetapi pengakuan publik oleh Ketua Federal Reserve tentunya meningkatkan pentingnya.

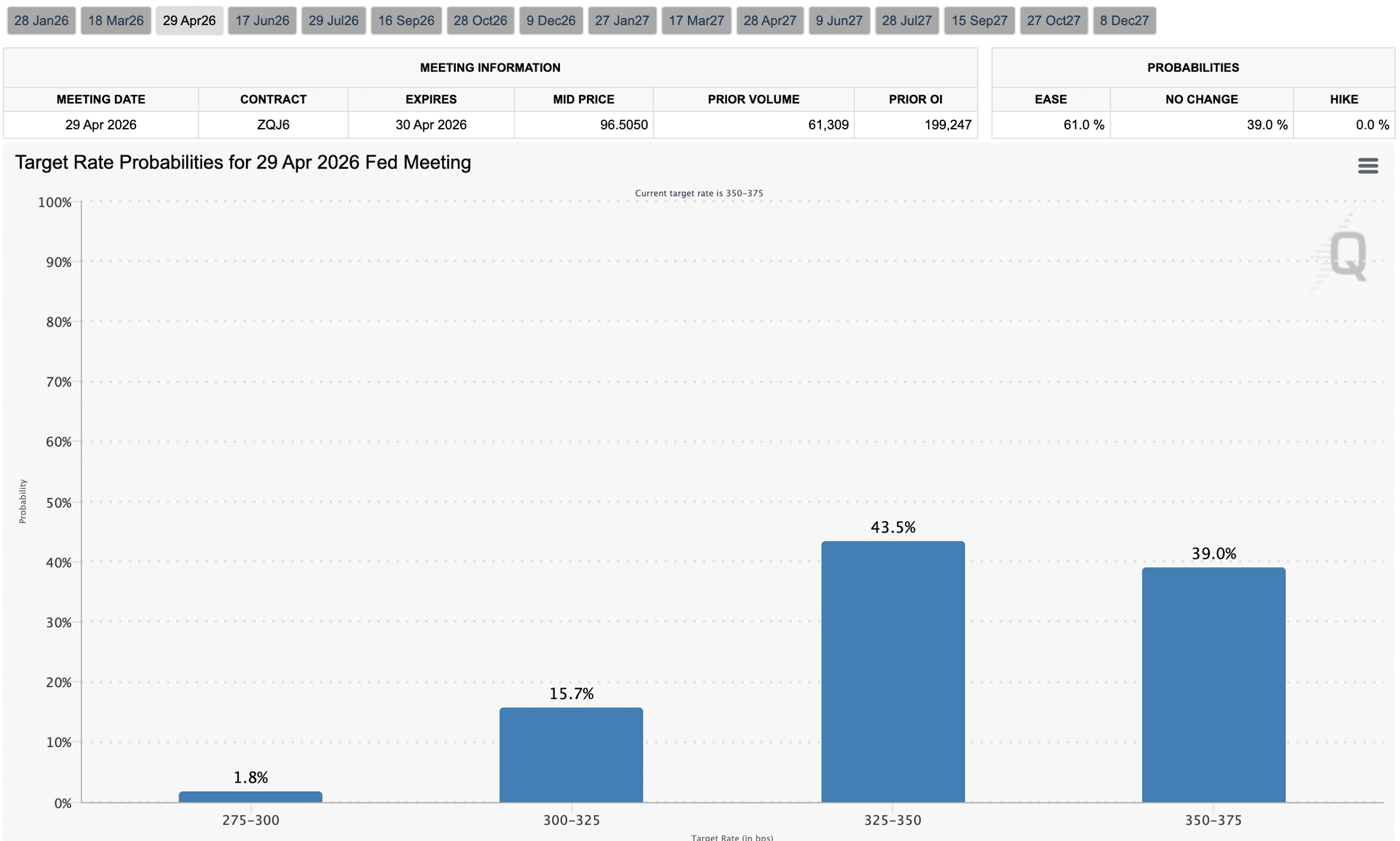

Ekspektasi penurunan suku bunga yang dipercepat: Kejujuran Powell secara langsung menunjukkan bahwa pasar tenaga kerja AS mungkin jauh lebih lemah daripada yang ditampilkan oleh data resmi. Situasi serius ini akan mendorong Federal Reserve untuk lebih condong ke arah “melindungi pekerjaan”. Pasar secara umum memperkirakan bahwa kenaikan tingkat pengangguran akan “memaksa” Federal Reserve untuk mempercepat langkah penurunan suku bunga, bahkan mungkin mengambil kebijakan pelonggaran yang lebih agresif. Data dari CME Group Fed Watch menunjukkan bahwa ekspektasi pasar untuk dua kali pemotongan suku bunga (total 50 basis poin, masing-masing pada bulan April dan September) pada tahun 2026 mengalami peningkatan yang signifikan dibandingkan minggu lalu.

Ekspansi neraca non-QE: Penyuntikan likuiditas: Sementara itu, Federal Reserve juga mengumumkan tahap pertama rencana RMP sekitar 40 miliar dolar untuk obligasi jangka pendek, langkah ini bukanlah pelonggaran kuantitatif (Quantitative Easing, QE). QE bertujuan untuk menurunkan suku bunga jangka panjang dengan membeli obligasi jangka panjang dan MBS untuk merangsang ekonomi. Sedangkan tujuan RMP lebih teknis, untuk memastikan bahwa ada cukup likuiditas dalam “pipa” sistem keuangan, mencegah tekanan berlebihan di pasar pembiayaan semalam, memastikan kontrol terhadap suku bunga dana federal. Dengan membeli obligasi jangka pendek (T-bills), meningkatkan cadangan bank, sehingga meningkatkan kemampuan pinjaman bank, secara substansial menyuntikkan likuiditas ke pasar. Meskipun tujuannya berbeda, tetapi secara objektif tetap memberikan dukungan dana ke pasar.

Dampak pada aset berisiko: Lemahnya pasar tenaga kerja ditambah dengan pergeseran dovish dari Federal Reserve dan penyuntikan likuiditas, secara teoritis akan memberikan keuntungan jangka panjang bagi aset berisiko seperti cryptocurrency. Namun, pasar memerlukan waktu untuk mencerna informasi ini, dalam jangka pendek dapat menunjukkan fluktuasi setelah “berita baik terwujud” atau menunggu konfirmasi data lebih lanjut.

Kenaikan suku bunga yen: Potensi “pompa” likuiditas global

Berkontras dengan pergeseran dovish Federal Reserve, Bank of Japan bersiap untuk mengakhiri kebijakan suku bunga nol yang telah berlangsung selama puluhan tahun dan diperkirakan akan melakukan beberapa kali kenaikan suku bunga. Jepang, setelah bertahun-tahun berjuang melawan deflasi, sekarang menghadapi tekanan inflasi yang meningkat, sementara data ekonomi juga menunjukkan ketahanan tertentu, memberikan kondisi bagi bank sentral untuk menaikkan suku bunga.

Dampak dan Jalur:

Pembalikan perdagangan arbitrase yen (Carry Trade): Selama bertahun-tahun, yen telah menjadi mata uang pembiayaan perdagangan arbitrase yang penting secara global. Investor meminjam yen dengan suku bunga rendah, berinvestasi dalam aset berimbal hasil tinggi (seperti dolar, cryptocurrency, atau aset pasar berkembang). Kenaikan suku bunga Jepang berarti biaya pinjaman yen meningkat, yang dapat memicu penutupan besar-besaran perdagangan arbitrase yen.

Pengetatan likuiditas global: Proses penutupan perdagangan arbitrase akan menyebabkan investor menjual aset berimbal hasil tinggi untuk membayar utang yen, sehingga mengurangi likuiditas dolar di pasar global. Ini dapat memberikan tekanan jual pada aset berisiko termasuk cryptocurrency dan meningkatkan volatilitas pasar global. Ini adalah salah satu alasan penting mengapa pasar minggu ini menunjukkan kondisi “melonjak dan terombang-ambing, menunjukkan fluktuasi”.

Fluktuasi pasar: Perubahan struktural likuiditas global ini memiliki dampak yang jauh dan kompleks, yang dalam jangka pendek akan meningkatkan frekuensi dan amplitudo fluktuasi pasar.

Ketidakpastian akhir tahun: Likuiditas dan keputusan hukum

Desember biasanya merupakan periode khusus di pasar keuangan global, di mana likuiditas terpengaruh oleh liburan Natal dan Tahun Baru dan cenderung ketat. Selain itu, Mahkamah Agung AS akan memutuskan pada bulan Desember mengenai legalitas tarif timbal balik yang diberlakukan oleh pemerintah Trump.

Dampak dan Jalur:

Pengetatan likuiditas di akhir tahun: Aktivitas perdagangan institusi berkurang, kedalaman pasar menurun, sehingga setiap kejadian mendadak atau perdagangan besar dapat diperbesar, yang memperburuk fluktuasi harga. Ini menambah kerentanan terhadap dampak likuiditas yang dibawa oleh kenaikan suku bunga yen.

Keputusan Mahkamah Agung: Keputusan ini akan memiliki dampak jauh ke depan pada arah kebijakan perdagangan di masa depan.

Jika Mahkamah Agung (meskipun hakim konservatif mayoritas, tetapi sudah ada suara keraguan) memutuskan tarif tidak sah, itu akan membantu menstabilkan ekspektasi perdagangan global dan memberikan keuntungan bagi aset berisiko.

Namun, jika keputusan mendukung kebijakan yang ada, itu dapat memicu kembali ketidakpastian kebijakan perdagangan jangka menengah hingga panjang, meningkatkan premi risiko terkait dan memberikan dampak negatif pada sentimen pasar.

Minggu ini pasar mencari keseimbangan antara sinyal dovish yang kuat dari Federal Reserve dan pengetatan likuiditas global, serta ketidakpastian kebijakan perdagangan. Koreksi Powell terhadap data non-pertanian jelas merupakan berita baik yang berat, mendorong kepastian ekspektasi penurunan suku bunga. Namun, pergeseran kebijakan Bank of Japan mungkin memperketat likuiditas secara global, ditambah dengan efek akhir tahun dan keputusan Mahkamah Agung yang belum terjawab, membuat pasar sulit untuk menemukan arah yang jelas dalam jangka pendek, fluktuasi akan menjadi norma. Investor harus berhati-hati untuk menangkap manfaat dari penurunan suku bunga sambil waspada terhadap dampak likuiditas global dan risiko geopolitik.

Dua, Analisis mendalam data pasar opsi BTC & ETH

Dengan menggabungkan data grafik yang disediakan oleh Amberdata&Derive.XYZ, pasar opsi BTC dan ETH minggu ini menunjukkan struktur volatilitas yang unik di tengah ketidakpastian makro. Meskipun ekspektasi penurunan suku bunga yang stabil membawa dampak positif jangka pendek, Delta 25 Skew yang sangat negatif dan premi risiko volatilitas (VRP), serta bentuk tertentu dalam struktur jangka waktu, semua memperingatkan kita bahwa pasar masih sangat memperhatikan risiko peristiwa jangka pendek dan terus waspada terhadap risiko ekor bawah.

Skew: Sentimen bearish jangka panjang tetap terlihat jelas

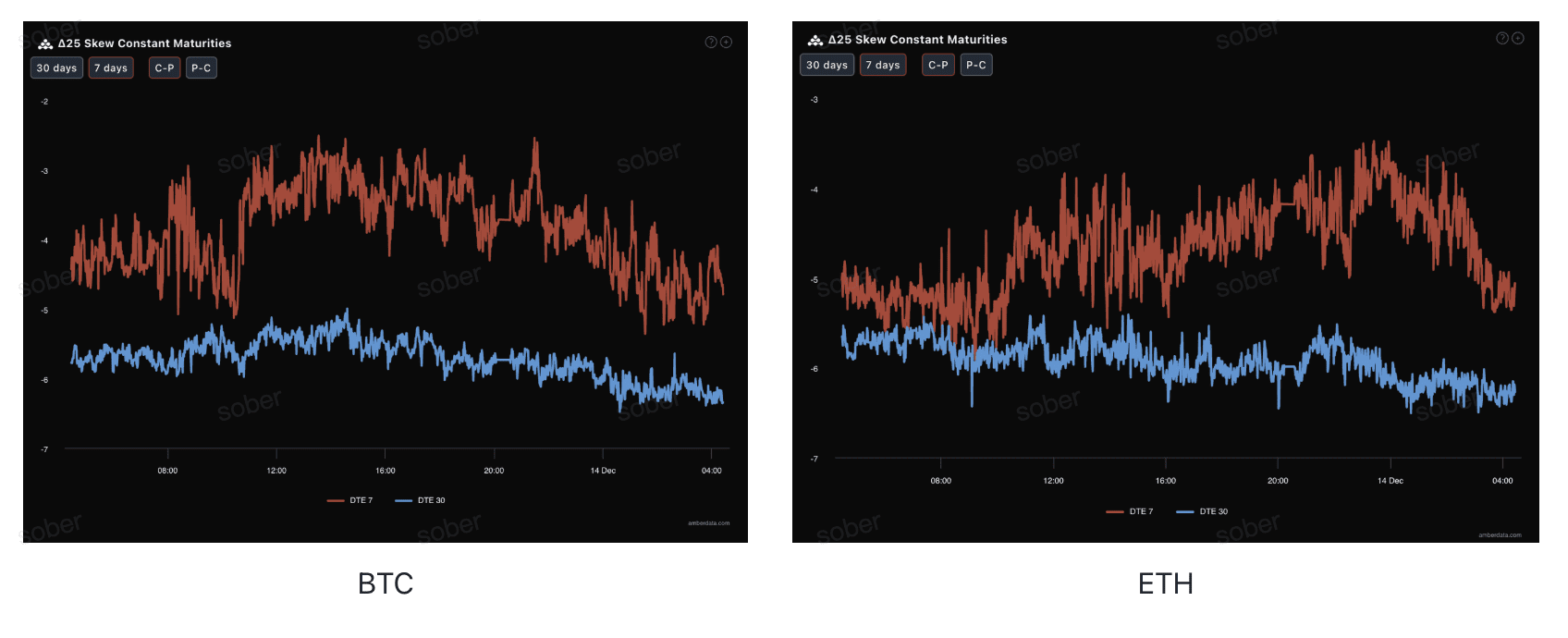

Melalui Delta 25 Skew (volatilitas implisit opsi call IV - IV opsi put), amplitudo nilai negatif dari indikator ini mencerminkan permintaan lindung nilai pasar terhadap risiko penurunan ekor.

Normalisasi nilai negatif yang dalam: Delta 25 BTC dan ETH terus berada di zona negatif, menunjukkan bahwa permintaan untuk opsi put masih lebih tinggi daripada opsi call, pasar terus melindungi risiko penurunan ekor.

Struktur jangka waktu: Sentimen bearish jangka panjang (30 hari) lebih signifikan dibandingkan jangka pendek (7 hari). Dibandingkan dengan analisis minggu lalu, meskipun normalisasi nilai negatif secara keseluruhan, tetapi amplitudo nilai negatif baru-baru ini mungkin sedikit menyempit dibanding sebelumnya, sesuai dengan relaksasi sentimen jangka pendek yang dibawa oleh ekspektasi penurunan suku bunga Federal Reserve yang jelas, namun pasar jangka panjang tetap khawatir terhadap risiko makro potensial (seperti kenaikan suku bunga Jepang, keputusan tarif, pengetatan likuiditas di akhir tahun) yang belum mereda, bahkan mungkin semakin dalam.

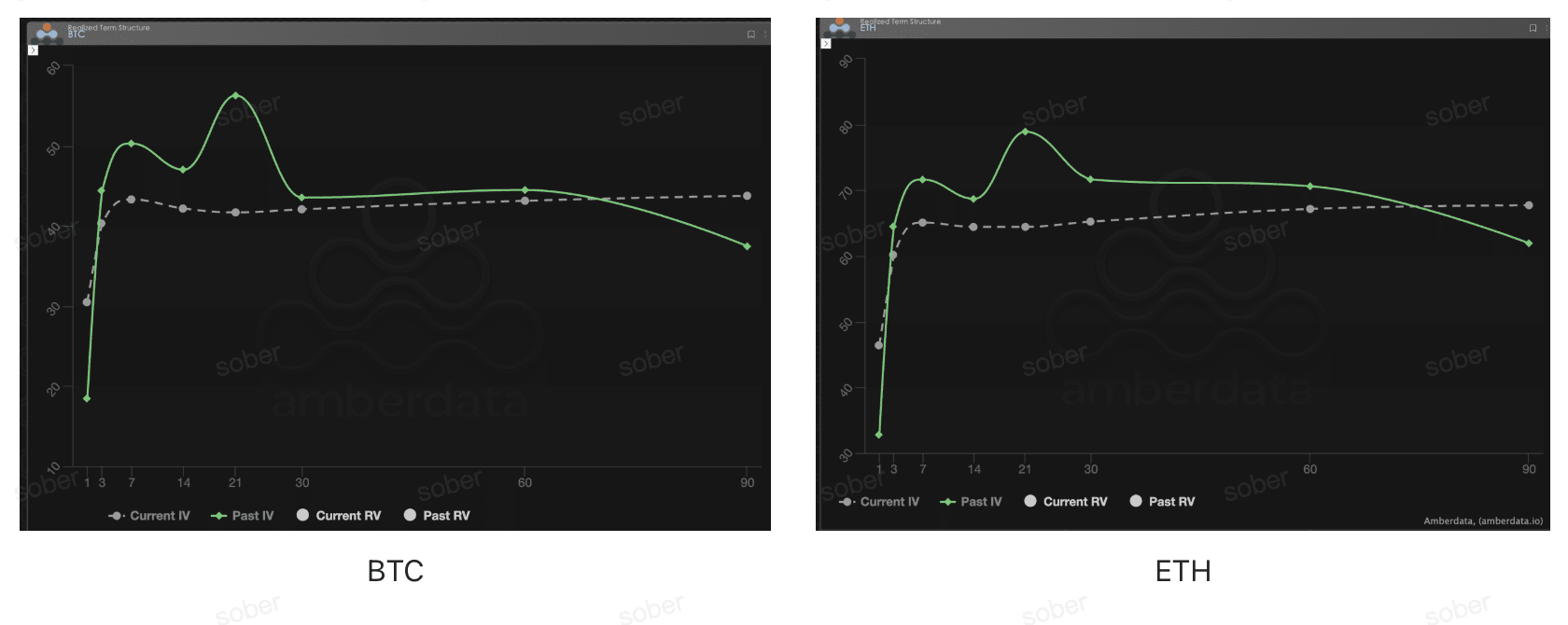

Struktur jangka waktu (Term Structure): “Puncak” menghilang, IV jangka menengah/jangka panjang tetap tinggi

Dari struktur jangka waktu, kurva volatilitas implisit BTC dan ETH bukanlah bentuk Contango (dekat rendah jauh tinggi) yang khas, tidak lagi menunjukkan pola “puncak” yang jelas dari minggu lalu, tetapi menunjukkan struktur “terbalik L”.

“L形”: Minggu lalu pasar menunjukkan pola “puncak” yang jelas di 7 hari DTE, mencerminkan penetapan harga jangka pendek untuk acara seperti pertemuan FOMC. Bentuk kurva IV saat ini minggu ini telah berubah, lebih sesuai dengan bentuk “terbalik L”. Di 7-14 hari DTE masih ada sedikit peningkatan, tetapi kemudian (30-60 hari) kurva tetap pada level yang relatif tinggi dan cenderung datar.

Struktur Contango yang khas (dekat rendah jauh tinggi) tidak muncul: Sebaliknya, volatilitas implisit jangka menengah dan jangka panjang (Implied Volatility, IV) tetap tinggi, yang menunjukkan bahwa pasar tidak lagi hanya fokus pada satu peristiwa tunggal (seperti FOMC), tetapi mengintegrasikan risiko dari akhir tahun hingga awal tahun depan (termasuk kemungkinan kenaikan suku bunga yen yang dapat menyebabkan pengetatan likuiditas global, keputusan Mahkamah Agung, pembatasan likuiditas di akhir tahun, dll.) dalam penetapan harga yang komprehensif. Struktur ini mencerminkan kekhawatiran pasar terhadap ketidakpastian dalam jangka waktu yang lebih lama di masa depan.

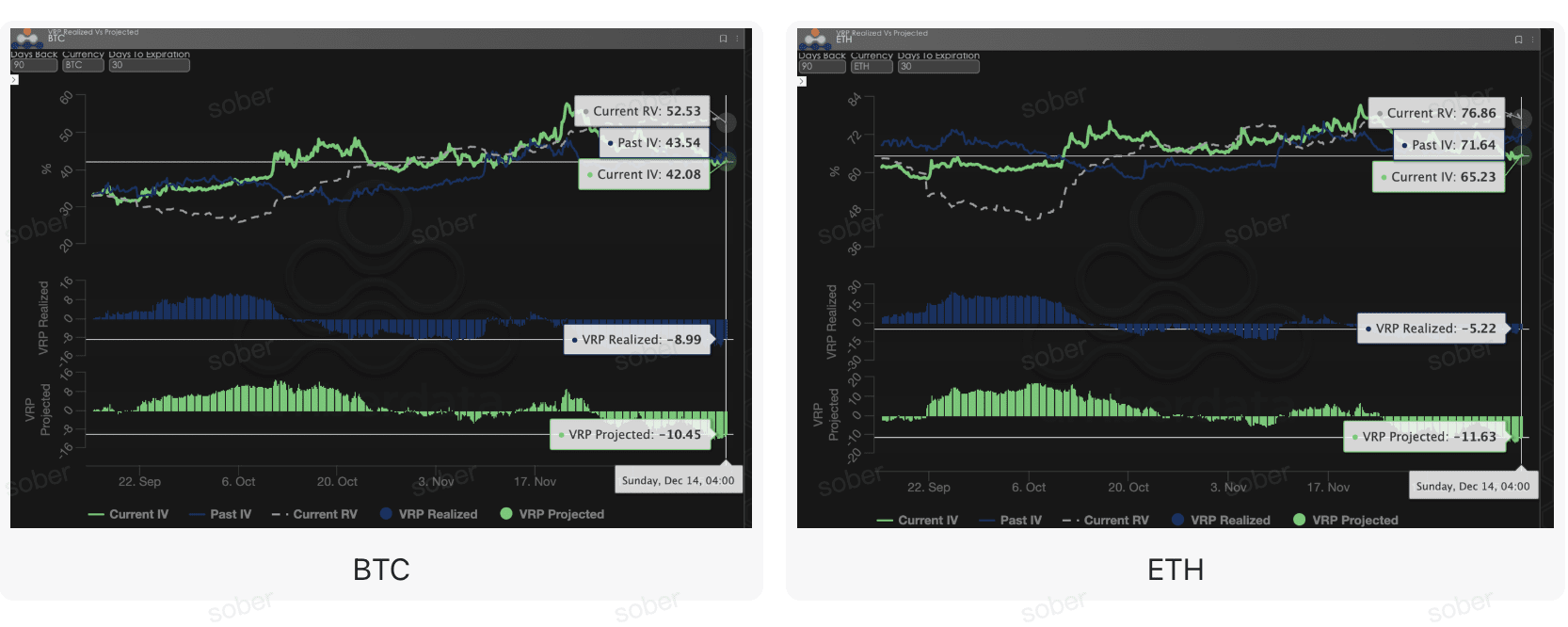

Premi risiko volatilitas (VRP): Nilai negatif yang dalam terus berlanjut, penjual tetap harus berhati-hati

VRP (premi risiko volatilitas = volatilitas implisit IV - volatilitas yang telah terjadi RV) adalah indikator penting untuk mengukur apakah penetapan harga opsi wajar. Saat ini, pasar berada dalam periode perbaikan.

VRP negatif yang dalam: VRP baik yang sudah terjadi (Realized) maupun yang diproyeksikan (Projected) tetap berada di zona nilai negatif yang dalam. Menunjukkan bahwa volatilitas yang terjadi selama periode lalu (Realized Volatility, RV) terus dan secara signifikan lebih tinggi daripada volatilitas implisit (Implied Volatility, IV), penjual opsi mengalami tekanan besar. Ini berarti kontrak opsi dipricing lebih rendah dibandingkan dengan volatilitas yang sebenarnya terjadi.

VRP yang diproyeksikan lebih negatif: Yang lebih menarik perhatian adalah, VRP yang diproyeksikan minggu ini lebih dalam negatif dibandingkan VRP yang sudah terjadi. Ini menyampaikan informasi kunci: volatilitas implisit yang saat ini dipricing pasar tidak hanya lebih rendah daripada volatilitas yang sudah terjadi, tetapi peserta pasar secara umum memperkirakan bahwa volatilitas yang sebenarnya dalam 30 hari ke depan akan jauh lebih tinggi daripada volatilitas implisit saat ini.

Tiga, Rekomendasi strategi opsi: kunci risiko penurunan dengan Bear Put Spread

Mengingat kompleksitas makro saat ini, sinyal dovish dari Federal Reserve dan tindakan hawkish potensial dari Jepang berbanding terbalik, ditambah dengan ketidakpastian pengetatan likuiditas di akhir tahun dan keputusan tarif, serta data pasar opsi yang terus menunjukkan Skew yang dalam negatif, VRP yang terus negatif, kami percaya pasar masih dapat menghadapi risiko penurunan potensial. Oleh karena itu, kami terus merekomendasikan penggunaan strategi Bear Put Spread untuk pengaturan defensif.

Tujuan strategi:

Melindungi terhadap risiko penurunan potensial yang disebabkan oleh keterbatasan likuiditas di akhir tahun.

Membatasi risiko dan biaya, menghindari risiko penjual telanjang yang dalam negatif VRP.

Memanfaatkan premi tinggi dari opsi put yang dalam negatif untuk mencapai masuk dengan biaya rendah.

Konstruksi strategi (dengan BTC/ETH sebagai contoh):

Membeli satu opsi put dengan harga eksekusi yang lebih tinggi dan sedikit out-of-the-money (Slightly OTM).

Menjual satu opsi put dengan harga eksekusi lebih rendah dan tanggal kedaluwarsa yang sama (Short Put).

Pilih tanggal kedaluwarsa:

Mempertimbangkan dampak keputusan Mahkamah Agung pada bulan Desember dan pengetatan likuiditas di akhir tahun, disarankan untuk memilih kontrak jangka menengah DTE 30 hari atau DTE 60 hari, untuk menutupi seluruh jendela ketidakpastian.

Keunggulan inti:

Dengan menjual Put dengan harga eksekusi yang rendah, mengumpulkan premi, secara signifikan mengurangi biaya pembelian Put, sambil mengunci kerugian maksimum menjadi net biaya premi. Ini lebih efisien biaya dibandingkan langsung membeli opsi put (Long Put).

Skew saat ini tetap dalam negatif yang dalam, menjual Put dapat menghasilkan premi yang tinggi, lebih lanjut mengoptimalkan rasio keuntungan dan kerugian dari spread.

Empat, Penafian

Laporan ini ditulis berdasarkan data pasar publik dan model teori opsi, bertujuan untuk memberikan informasi pasar dan perspektif analisis profesional kepada investor, semua konten hanya untuk referensi dan komunikasi, tidak membentuk saran investasi dalam bentuk apapun. Cryptocurrency dan perdagangan opsi memiliki volatilitas dan risiko yang sangat tinggi, yang dapat menyebabkan kehilangan seluruh modal. Sebelum mengambil strategi perdagangan apapun, investor harus memahami sepenuhnya karakteristik produk opsi, atribut risiko, dan kemampuan mereka sendiri untuk menanggung risiko, dan sangat disarankan untuk berkonsultasi dengan penasihat keuangan profesional. Analis laporan ini tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang timbul dari penggunaan konten laporan ini. Kinerja pasar masa lalu tidak menunjukkan hasil di masa depan, harap mengambil keputusan secara rasional.

Diproduksi bersama: Studio opsi Sober × Derive.XYZ