Studio opsi Sober × Derive.XYZ kolaborasi

Ditulis oleh analis studio opsi Sober, Jenna @Jenna_w5

Satu, indikator makro: Apakah perbedaan kebijakan AS dan Jepang akan membentuk kembali likuiditas global?

Minggu ini, pasar keuangan global memasuki momen 'perbedaan kebijakan' yang jarang terjadi. Di satu sisi, ekonomi terbesar di dunia, Amerika Serikat, menunjukkan sinyal perlambatan inflasi yang melebihi ekspektasi, menandakan percepatan langkah penurunan suku bunga; di sisi lain, Jepang yang telah lama berada dalam kondisi super longgar, resmi memasuki puncak normalisasi suku bunga. Perubahan selisih suku bunga antara AS dan Jepang sedang secara mendalam membentuk kembali logika aliran modal global.

Inflasi AS turun lebih dari yang diperkirakan: 'Percepatan' teknis pada jalur pemotongan suku bunga Federal Reserve

Departemen Tenaga Kerja AS mengungkapkan pada hari Kamis bahwa CPI tahunan yang tidak disesuaikan untuk bulan November tercatat 2,7%, jauh di bawah ekspektasi pasar sebesar 3,1%; CPI inti meningkat 2,6% dibandingkan tahun lalu, mencatatkan level terendah sejak Maret 2021.

Penyandaran ulang pemotongan suku bunga: Meskipun data tampak cerah, Goldman Sachs menunjukkan bahwa penurunan tak terduga dalam CPI inti pada laporan bulan November terutama disebabkan oleh faktor teknis dan waktu, bukan pengurangan tekanan inflasi secara keseluruhan. Pembuat keputusan Federal Reserve saat ini masih berada di 'jendela pengamatan', data bulan Desember akan menjadi kunci untuk menilai tingkat inflasi yang sebenarnya di AS.

Efek limpahan likuiditas: Tingkat inflasi yang lebih rendah memberikan ruang fleksibilitas yang lebih besar bagi Federal Reserve, terutama ketika tanda-tanda perlambatan muncul di pasar tenaga kerja. Harapan ini langsung menyebabkan penurunan imbal hasil obligasi AS, secara teoritis mendukung aset Risk-on seperti cryptocurrency.

Fokus permainan pasar: Saat ini pasar berada dalam 'periode pelonggaran marginal likuiditas di bawah volatilitas'. Federal Reserve melepaskan likuiditas melalui ekspektasi pemotongan suku bunga dan tindakan memperbesar neraca, tetapi pelonggaran ini dalam jangka pendek terhambat oleh pengetatan kebiasaan likuiditas di akhir bulan Desember, yang menyebabkan BTC dan ETH menunjukkan fluktuasi lebar di level tinggi.

Penyesuaian suku bunga Bank of Japan (BoJ): 'Pintu' perdagangan arbitrase global semakin ketat

Pada siang hari tanggal 19 Desember, Bank of Japan mengumumkan akan menaikkan suku bunga acuannya menjadi 0,75%, tingkat suku bunga ini mencatatkan yang tertinggi dalam 30 tahun, menandai Jepang secara resmi meninggalkan era suku bunga super rendah.

Mekanisme transmisi Carry Trade: Selama bertahun-tahun, yen merupakan mata uang pembiayaan berbiaya rendah yang paling penting di dunia. Investor meminjam yen dengan suku bunga mendekati nol, kemudian berinvestasi pada obligasi AS, saham AS, atau aset kripto yang memberikan imbal hasil tinggi. Ketika suku bunga yen naik, biaya pembiayaan meningkat, memaksa investor untuk menutup posisi aset luar negeri guna membayar utang yen, yang seringkali akan mengakibatkan pengurangan likuiditas aset risiko global. Penyempitan selisih suku bunga ini memicu arus balik modal (Capital Repatriation), yang merupakan pendorong utama dari kondisi pasar yang tetap bergejolak di bawah keuntungan pemotongan suku bunga minggu ini.

Mengapa tidak terjadi guncangan kali ini? Kenaikan suku bunga Jepang pada bulan Juli tahun lalu memicu volatilitas yang tajam, yang sebagian besar disebabkan oleh 'perbedaan ekspektasi' akibat komunikasi yang kurang. Sebelum kenaikan suku bunga kali ini, Gubernur Ueda telah melakukan komunikasi yang sangat baik, pasar sudah menyelesaikan penetapan harga dasar. Selain itu, posisi arbitrase yang aktif saat ini telah terpangkas lebih dari setengah dalam enam bulan terakhir, sehingga dasar fisik untuk guncangan likuiditas telah melemah.

Transformasi likuiditas global: Evolusi penyempitan selisih suku bunga AS-Jepang

Perbedaan kebijakan moneter AS dan Jepang pada dasarnya mendefinisikan kembali 'garis batas' likuiditas global. Dengan pemotongan suku bunga (yang diharapkan) dari Federal Reserve dan kenaikan suku bunga (realitas) dari Bank of Japan, koridor selisih suku bunga USD terhadap JPY semakin menyempit.

Jalur dampak A: Dana mengalir dari aset dolar dengan suku bunga tinggi ke aset yen, menyebabkan likuiditas dolar menyempit secara marginal.

Jalur dampak B: Volatilitas yen yang meningkat mendorong premi risiko arbitrase lintas batas, menekan leverage modal spekulatif global.

Perbedaan ini membuat pasar global memasuki periode 'seimbang ketat'. Di satu sisi, AS mencegah resesi melalui alat moneter, melepaskan likuiditas; di sisi lain, Jepang menarik kembali dana murah melalui kenaikan suku bunga.

Tiga serangan di akhir tahun: keterbatasan likuiditas dan ketidakpastian hukum.

Selain permainan bank sentral, pasar juga menghadapi dua variabel jangka pendek yang tidak boleh diabaikan:

Perangkap likuiditas di akhir tahun: Saat memasuki akhir bulan Desember, lembaga-lembaga memasuki periode penyelesaian akhir tahun, dengan kedalaman pasar yang menurun secara signifikan. Likuiditas yang rendah dapat memperburuk fluktuasi akibat penutupan posisi arbitrase yen atau kebisingan makro, sehingga harga lebih rentan terhadap lonjakan yang tidak rasional.

Tarif Trump 'sepatu hukum': Mahkamah Agung AS diperkirakan akan mengumumkan putusan mengenai legalitas tarif yang dikenakan secara besar-besaran oleh Trump pada bulan Desember. Meskipun pola konservatif 6:3 tampak kokoh, keraguan baru-baru ini dari beberapa hakim agung terhadap perluasan kekuasaan eksekutif telah menimbulkan kekhawatiran di pasar tentang risiko kebijakan perdagangan di tahun 2026. Jika putusan mendukung tarif, itu akan meningkatkan ekspektasi inflasi jangka panjang dan mungkin mengganggu ritme pemotongan suku bunga Federal Reserve. Jika putusan mempertanyakan tarif, itu akan sangat meredakan kekhawatiran inflasi pasar dan memberikan keuntungan likuiditas jangka menengah dan panjang bagi pasar kripto.

Ini adalah periode 'mencari dukungan di tengah volatilitas'. Janji pemotongan suku bunga Federal Reserve memberikan bantalan likuiditas, tetapi kenaikan suku bunga yen dan kekhawatiran perang dagang membentuk langit-langit jangka pendek. Secara strategis, kami mempertahankan penilaian 'memanfaatkan penurunan dalam volatilitas, sekaligus berfokus pada pertahanan ke bawah', menggunakan alat opsi untuk melindungi dari ketidakpastian di akhir tahun.

Kedua, Analisis data pasar opsi BTC & ETH secara mendalam

Berdasarkan data grafik yang disediakan oleh Amberdata & Derive.XYZ, pasar opsi BTC dan ETH minggu ini secara bertahap kembali dari permainan makro sebelumnya, namun preferensi struktural masih menunjukkan ketakutan investor terhadap 'angsa hitam'.

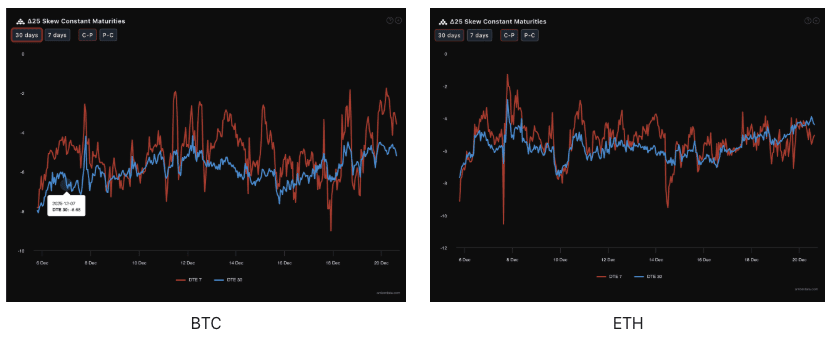

Skew: Pemulihan kepercayaan jangka panjang, ETH menunjukkan elastisitas.

Melalui Delta 25 Skew (implied volatility IV opsi call - IV opsi put) terlihat bahwa besaran nilai negatif dari indikator ini mencerminkan permintaan hedging terhadap risiko tail downside di pasar.

Kinerja data: Data 7D DTE BTC dan ETH minggu lalu pada dasarnya berputar di sekitar -5 sebagai pusat volatilitas, menunjukkan bahwa hedging bearish jangka pendek masih mendominasi. Namun, data 30D DTE secara signifikan pulih dari -7 minggu lalu menjadi -5 minggu ini, bahkan kurva 30D ETH jarang melebihi kurva 7D.

Analisis mendalam: Penyempitan Skew jangka pendek dan jangka panjang baru-baru ini menunjukkan bahwa pasar sedang pulih dari ketakutan terhadap jangka panjang (Januari dan seterusnya). Kemiringan pemulihan ETH lebih baik daripada BTC, mencerminkan pasar sedang dalam permainan pemulihan struktural ETH, atau dengan kata lain, investor merasa perlindungan penurunan ETH sudah cukup mahal dan mulai beralih ke posisi bullish jangka panjang.

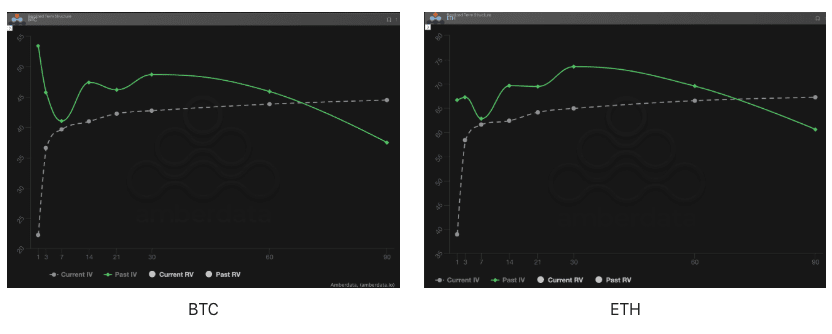

Struktur Jangka Waktu (Term Structure): Meng告别倒挂,进入“倒 L”震荡期

Struktur Jangka Waktu (Term Structure) menunjukkan distribusi Implied Volatility (IV) pada berbagai jangka waktu.

Evolusi pola: Minggu lalu, terpengaruh oleh rapat kebijakan Bank of Japan, Past IV (garis solid hijau) menunjukkan keadaan inverted yang jelas dengan puncak dekat dan rendah jauh, mencerminkan ledakan risiko mendesak. Minggu ini, Current IV (garis putus-putus abu-abu) kembali ke struktur yang terlihat seperti '倒 L': IV jangka pendek turun, tetapi IV jangka menengah dan panjang tetap datar di level tinggi.

Logika pasar: Pola Contango yang tidak standar ini (dekat rendah jauh tinggi) berarti pasar percaya bahwa risiko likuiditas antara bulan Desember dan Januari (putusan tarif, kenaikan suku bunga yen yang akan datang) bukanlah sesuatu yang sepele. Kenaikan premi IV jangka menengah dan panjang menunjukkan bahwa dana besar sedang membayar 'premi asuransi' untuk potensi volatilitas yang tajam selama periode lintas tahun.

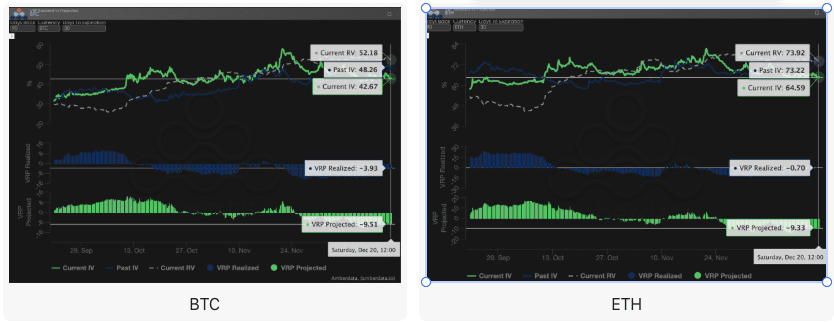

Premi risiko volatilitas (VRP): Premi ketakutan berlebihan, apakah ini waktu bagi penjual?

VRP (premi risiko volatilitas = implied volatility IV - realized volatility RV) adalah indikator penting untuk mengukur apakah penetapan harga opsi wajar. Pasar saat ini berada dalam periode koreksi.

Penyimpangan data: Minggu ini muncul fenomena yang sangat menarik—nilai VRP Projected (diproyeksikan) yang jauh di bawah nol (sekitar -10) jauh lebih besar daripada VRP Realized (VRP yang direalisasikan, mendekati 0).

Perbandingan analisis: Dua minggu lalu adalah Projected sedikit negatif, Realized sangat negatif (artinya volatilitas sangat besar, opsi tidak bisa dijual); minggu ini adalah Projected masih sangat negatif, tetapi Realized sudah kembali tenang.

Pandangan inti: Ini menunjukkan bahwa pasar terlalu takut akan volatilitas. Investor melebih-lebihkan potensi volatilitas selama 30 hari ke depan, 'pertahanan berlebihan' ini menyebabkan IV sangat menyimpang dari RV yang sebenarnya. Bagi pemegang opsi, Gamma saat ini sangat rendah, karena volatilitas nyata tidak mengikuti harga yang mahal, ini biasanya merupakan kesempatan yang baik untuk menyusun strategi pertahanan dengan premi rendah.

Ketiga, rekomendasi strategi opsi: mengunci risiko penurunan dengan Bear Put Spread.

Mengingat kompleksitas makro saat ini, sinyal dovish dari Federal Reserve berkontras dengan potensi tindakan hawkish Jepang, ditambah dengan pengetatan likuiditas di akhir tahun dan ketidakpastian putusan tarif, serta data pasar opsi dengan Skew yang terus dalam posisi negatif dalam, kami percaya pasar mungkin masih menghadapi risiko penurunan yang potensial. Oleh karena itu, kami terus merekomendasikan penggunaan spread put bearish (Bear Put Spread) untuk penempatan defensif.

Tujuan strategi:

Melindungi dari potensi risiko penurunan akibat terbatasnya likuiditas di akhir tahun.

Memanfaatkan tinggi premi opsi put akibat Skew negatif yang dalam untuk mendapatkan entry low cost.

Pembangunan strategi (menggunakan BTC/ETH sebagai contoh):

Beli satu opsi put dengan harga eksekusi yang lebih tinggi, sedikit out of the money (Slightly OTM).

Jual satu opsi put dengan harga eksekusi lebih rendah, dengan tanggal kedaluwarsa yang sama.

Pemilihan tanggal kedaluwarsa:

Mengingat dampak putusan Mahkamah Agung pada bulan Desember dan pengetatan likuiditas di akhir tahun, disarankan untuk memilih kontrak jangka menengah DTE 30 hari atau DTE 60 hari untuk menutupi seluruh jendela ketidakpastian.

Keunggulan inti:

Dengan menjual put dengan harga eksekusi rendah untuk menerima premi, secara signifikan mengurangi biaya pembelian put, sambil mengunci kerugian maksimum sebagai pengeluaran bersih premi. Ini lebih efisien biaya dibandingkan membeli opsi put secara langsung (Long Put).

Skew saat ini masih negatif dalam, menjual put dapat memberikan premi yang tinggi, lebih lanjut mengoptimalkan rasio untung rugi dari spread.

Keempat, penafian.

Laporan ini disusun berdasarkan data pasar terbuka dan model teori opsi, bertujuan untuk memberikan informasi dan perspektif analisis profesional kepada investor. Semua konten hanya untuk referensi dan komunikasi, tidak membentuk saran investasi dalam bentuk apa pun. Perdagangan cryptocurrency dan opsi memiliki volatilitas dan risiko yang sangat tinggi, yang dapat menyebabkan kehilangan seluruh modal. Sebelum mengambil strategi perdagangan apa pun, investor harus sepenuhnya memahami karakteristik produk opsi, atribut risiko, dan kemampuan mereka untuk menanggung risiko, serta selalu berkonsultasi dengan penasihat keuangan profesional. Analis dalam laporan ini tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang timbul dari penggunaan konten laporan ini. Kinerja pasar yang lalu tidak menunjukkan hasil di masa depan, harap membuat keputusan secara rasional.

Dihasilkan bersama: Studio Opsi Sober × Derive.XYZ