Sober期权工作室 × Derive.XYZ kolaborasi produksi

撰写 oleh Sober期权工作室分析师 Jenna @Jenna_w5

Satu, panorama makro: implementasi kepatuhan dan restrukturisasi likuiditas global

Memasuki tahun 2026, pasar cryptocurrency berada di ambang peralihan dari "zona abu-abu" ke "kerangka hukum". Variabel inti minggu ini terfokus pada dua dimensi di luar kebijakan Federal Reserve: pertama, (CLARITY 法案) dalam permainan kepentingan di tingkat legislatif, kedua, beberapa peristiwa pasti dengan potensi "angsa hitam" dalam lingkungan makro global.

1.1 (CLARITY 法案) analisis mendalam: redistribusi kekuasaan regulasi

(RUU CLARITY) (Digital Asset Market Clarity Act of 2025) adalah undang-undang inti yang dicoba oleh AS untuk membangun kerangka kepastian untuk aset digital. Logika inti dari undang-undang ini adalah mengakhiri pertikaian yurisdiksi yang telah berlangsung selama bertahun-tahun antara SEC (Komisi Sekuritas dan Bursa) dan CFTC (Komisi Perdagangan Berjangka Komoditi), dan membangun satu set 'kategori aset digital' yang dapat diprediksi.

1. Struktur pengawasan inti: Logika klasifikasi tiga serangkai. RUU ini membagi aset kripto menjadi tiga kategori inti, masing-masing terkait dengan entitas pengawasan dan kewajiban kepatuhan yang berbeda:

Digital Commodity (Kombinasi Digital): Mengacu pada aset terdesentralisasi seperti Bitcoin dan Ethereum. Nilainya tergantung pada fungsi sistem blockchain. Bagian ini jelas berada di bawah pengawasan CFTC, biasanya dianggap sebagai kabar baik, karena gaya pengawasan CFTC lebih berorientasi pasar dibanding SEC, lebih fokus pada anti-kecurangan dan anti-manipulasi, daripada pendaftaran yang rumit.

Investment Contract Asset (Aset Kontrak Investasi): Mengacu pada token yang memiliki sifat pembiayaan selama fase penerbitan (misalnya ICO). Bagian ini berada di bawah pengawasan ketat SEC. Namun, RUU ini menetapkan jalur 'sertifikasi blockchain yang matang' (Graduation Path): setelah proyek mencapai tingkat desentralisasi yang cukup, dapat 'lulus' dari yurisdiksi SEC dan beralih ke kerangka pengawasan barang CFTC.

Payment Stablecoin (Stablecoin Pembayaran): Diatur oleh lembaga pengawas perbankan. SEC dan CFTC hanya mempertahankan yurisdiksi anti-kecurangan dalam tahap perdagangan.

2. Konflik kepentingan inti: Perselisihan 'hak atas pendapatan' antara industri perbankan dan kripto. Hambatan terbesar dalam proses kemajuan RUU ini bukan berasal dari lembaga pengawas itu sendiri, tetapi dari kelompok lobi industri perbankan tradisional (seperti ICBA, ABA).

Posisi perbankan: Perbankan sangat meminta untuk melarang penerbit stablecoin dan mitra mereka (bursa) membayar pemegang dalam bentuk 'hadiah' atau 'bunga'. Logika inti mereka adalah, jika stablecoin memiliki sifat bunga, akan menyebabkan banyak simpanan bank mengalir ke sistem kripto, melemahkan kemampuan ekspansi kredit bank tradisional.

Posisi industri kripto: Dengan Coinbase sebagai pemimpin, lembaga percaya bahwa hadiah stablecoin adalah alat inti untuk menarik pengguna dan mempertahankan likuiditas. CEO Coinbase Brian Armstrong baru-baru ini menarik dukungan, alasan utamanya adalah amandemen tersebut mencakup ketentuan yang mungkin 'membunuh' mekanisme hadiah stablecoin, menganggap ini adalah bank yang memanfaatkan tindakan legislatif untuk menyerang pesaing.

DeFi dan privasi: Titik kontroversi lain adalah persyaratan pengawasan penetrasi RUU terhadap keuangan terdesentralisasi (DeFi). RUU ini berusaha untuk memperluas persyaratan (Undang-Undang Kerahasiaan Bank) (BSA) kepada penyedia layanan non-penitipan, yang dianggap oleh komunitas pengembang sebagai pelanggaran serius terhadap hak privasi dan inovasi teknologi dasar.

3. Penilaian dampak masa depan Saat ini Januari dianggap sebagai jendela legislasi kunci. Jika RUU dapat disahkan, akan membuka jalan bagi lisensi bursa aset digital (DCE), menarik institusi keuangan tradisional (seperti Nasdaq, BlackRock) untuk berpartisipasi secara mendalam dalam pasar spot dan derivatif. Jika tertunda hingga paruh kedua tahun karena perbedaan pendapat yang dipengaruhi agenda politik pemilihan menengah, RUU ini mungkin tidak dapat direalisasikan dalam tahun 2026, yang akan memperpanjang waktu pasar berada dalam status 'ketidakjelasan regulasi', meningkatkan Risk Premium (premi risiko) jangka panjang.

1.2 Proyeksi Risiko Angsa Hitam 2026: Penetapan Harga yang Prudent dan Strategi Arus Kas.

Nuansa keseluruhan tahun 2026 adalah 'pendekatan hati-hati'. Dalam lingkungan di mana IV (volatilitas implisit) relatif tinggi, mengejar posisi long secara membabi buta memiliki risiko yang besar. Tiga titik risiko makro berikut memiliki potensi untuk memicu guncangan pasar yang dramatis (bahkan penurunan asimetris):

a. Akhir perdagangan arbitrase yen (Carry Trade) dan penyusutan likuiditas. Tingkat suku bunga rendah jangka panjang yen adalah sumber utama likuiditas keuangan global yang tidak terlihat. Seiring dengan percepatan proses kenaikan suku bunga Bank Jepang (BOJ) (yang telah dinaikkan menjadi 0,75% pada bulan Desember, dengan ekspektasi kenaikan lebih lanjut pada bulan April), selisih suku bunga yen terhadap dolar semakin menyusut, mendorong arus kembali dana global. Imbal hasil obligasi pemerintah Jepang 2 tahun telah melampaui 1,2%, mencatatkan rekor tertinggi sejak 2008. Fluktuasi tajam nilai tukar yen sering kali disertai dengan pengurangan leverage aset berisiko global, memberikan tekanan langsung pada aset sensitif likuiditas seperti BTC.

b. Tantangan kasus tarif dan Undang-Undang Kekuatan Ekonomi Darurat Internasional (IEEPA). Mahkamah Agung AS akan segera memutuskan kasus tarif pemerintah Trump. Jika dinyatakan bahwa pemerintah bertindak tidak benar dalam mengenakan tarif berdasarkan IEEPA, pemerintah AS mungkin menghadapi tekanan besar untuk mengembalikan pajak tarif yang telah dibayar yang mencapai ratusan miliar dolar kepada para importir.

Pandangan positif: Pembayaran besar-besaran setara dengan stimulus fiskal terarah, yang dapat meningkatkan likuiditas dolar dalam jangka pendek, menguntungkan aset berisiko.

Pandangan negatif: Ketidakpastian hasil keputusan akan menyebabkan perusahaan rantai pasokan terjebak dalam keputusan, memperburuk ekspektasi perlambatan pertumbuhan ekonomi makro, dan meningkatkan penetapan harga volatilitas.

c. Tema 'Big MAC' dan variabel kebijakan pemilihan menengah. Pemilihan menengah AS pada 3 November 2026 disebut Wall Street sebagai 'Big MAC' (Big Midterms Are Coming). Seiring dengan semakin dekatnya pemilihan, pemerintah Trump mungkin akan mengeluarkan serangkaian pernyataan kebijakan radikal untuk menarik pemilih.

Intervensi kredit dan finansial: Misalnya, menetapkan batas atas suku bunga kartu kredit di 10%, menyerang independensi Federal Reserve, dll. Kebijakan ini dapat menyebabkan perubahan drastis pada kurva imbal hasil utang AS, memengaruhi logika penilaian aset kripto sebagai 'emas digital'.

Ketidakpastian politik: Saat ini survei menunjukkan dukungan turun dari puncaknya pada bulan April menjadi 45% pada bulan Desember. Fluktuasi opini publik ini sering kali menyebabkan otoritas yang berkuasa menjadi lebih agresif dalam kebijakan luar negeri atau tarif perdagangan.

Secara keseluruhan, pasar kripto di awal tahun 2026 berada dalam periode vakum di mana 'politik' dan 'titik belok likuiditas' saling berinteraksi. Permainan (RUU CLARITY) mengungkapkan ketidakcocokan mendasar antara industri kripto dan sistem perbankan tradisional dalam kepentingan dasar (terutama hak atas pendapatan stablecoin); sementara pembalikan perdagangan arbitrase yen dan pandangan kebijakan pemilihan menengah AS, menanamkan ketidakpastian makro yang mendalam ke pasar.

Perbedaan 'harapan' dan 'kebisingan' di tingkat makro ini, pada akhirnya, akan tercermin dalam perilaku lindung nilai dan psikologi spekulatif trader, secara waktu nyata mencerminkan pada permukaan volatilitas pasar opsi. Di bawah ini kita akan mendalami bagaimana data opsi terbaru BTC dan ETH memberikan penilaian terhadap kemungkinan 'angsa hitam' ini.

II. Analisis mendalam data pasar opsi BTC & ETH.

Dengan menggabungkan data grafik yang disediakan oleh Amberdata & Derive.XYZ, kita dapat mengamati bahwa struktur volatilitas minggu ini menunjukkan karakteristik yang jelas dari 'harapan mendahului, volatilitas tertinggal'. Meskipun kebisingan makro terus berlanjut, volatilitas yang terwujud tidak mengikuti langkah volatilitas implisit.

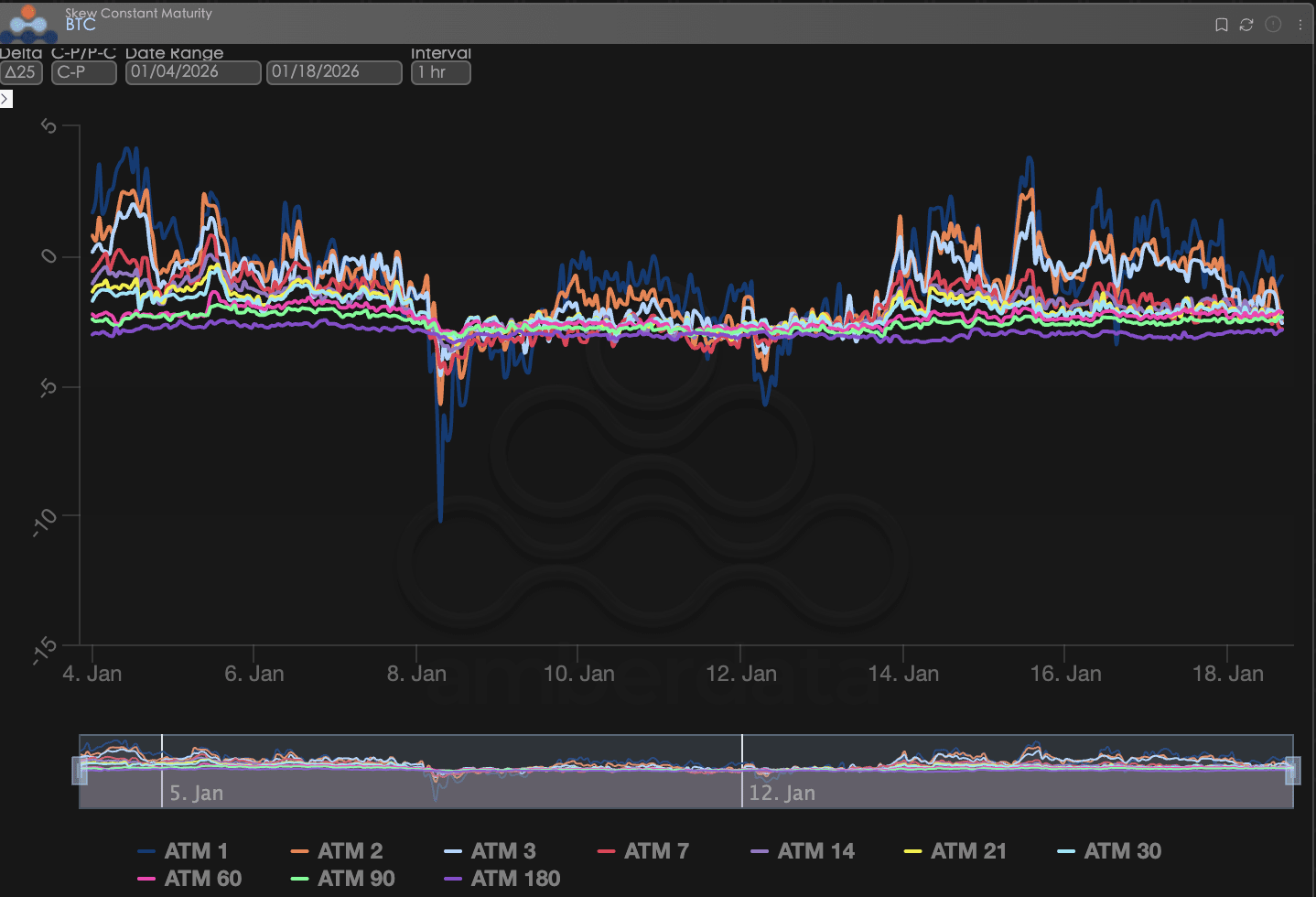

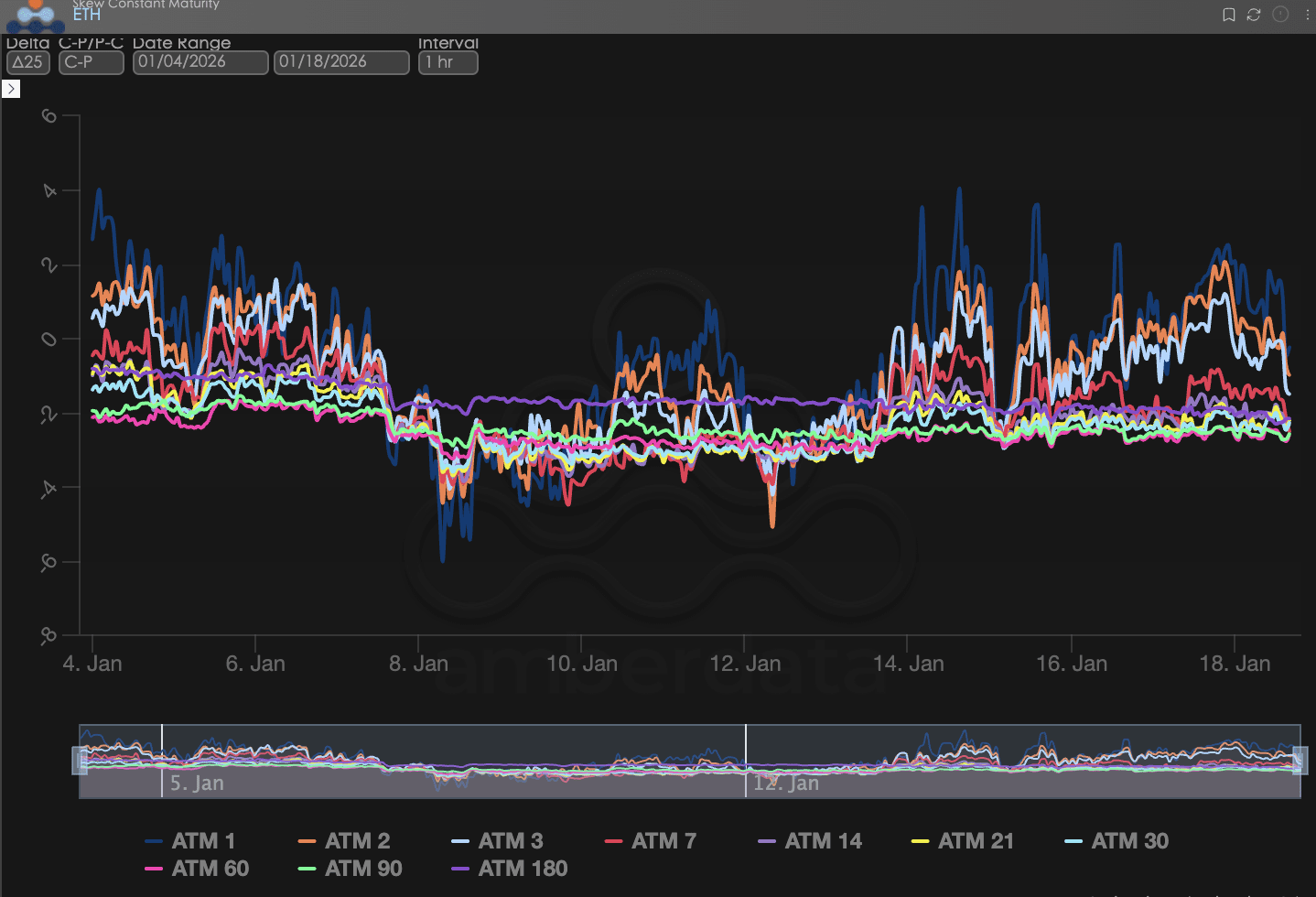

Skew: Pemulihan struktural emosi bullish.

Melalui Delta 25 Skew (volatilitas implisit opsi call - volatilitas implisit opsi put), pengamatan menunjukkan bahwa besaran nilai negatif mencerminkan permintaan lindung nilai pasar terhadap risiko ekor penurunan.

Tendangan pendek (ATM 1-7): Garis biru tua (ATM 1) dan garis merah (ATM 7) mengalami fluktuasi yang paling dramatis. Mengamati data rata-rata selama dua minggu terakhir (rata-rata 1 jam), kurva Skew BTC untuk seluruh jangka waktu menunjukkan tren naik yang signifikan. Terutama untuk data jangka dekat, telah beberapa kali menyentuh rentang positif.

Tendangan panjang (ATM 60-180): Garis ungu (ATM 180) dan garis hijau (ATM 90) menunjukkan fluktuasi yang sangat kecil sepanjang periode observasi, tetap berada di rentang negatif. Nilai negatif yang terus-menerus dari skew jangka panjang menunjukkan bahwa dana institusi memiliki preferensi bearish yang kuat terhadap lingkungan likuiditas keseluruhan di tahun 2026 (tekanan kenaikan suku bunga Bank Jepang). Opsi bearish jangka panjang tetap menjadi alokasi yang kaku bagi investor institusi, dan struktur negatif yang bersifat struktural ini mencerminkan ekspektasi pengetatan makro saat ini.

BTCÐ

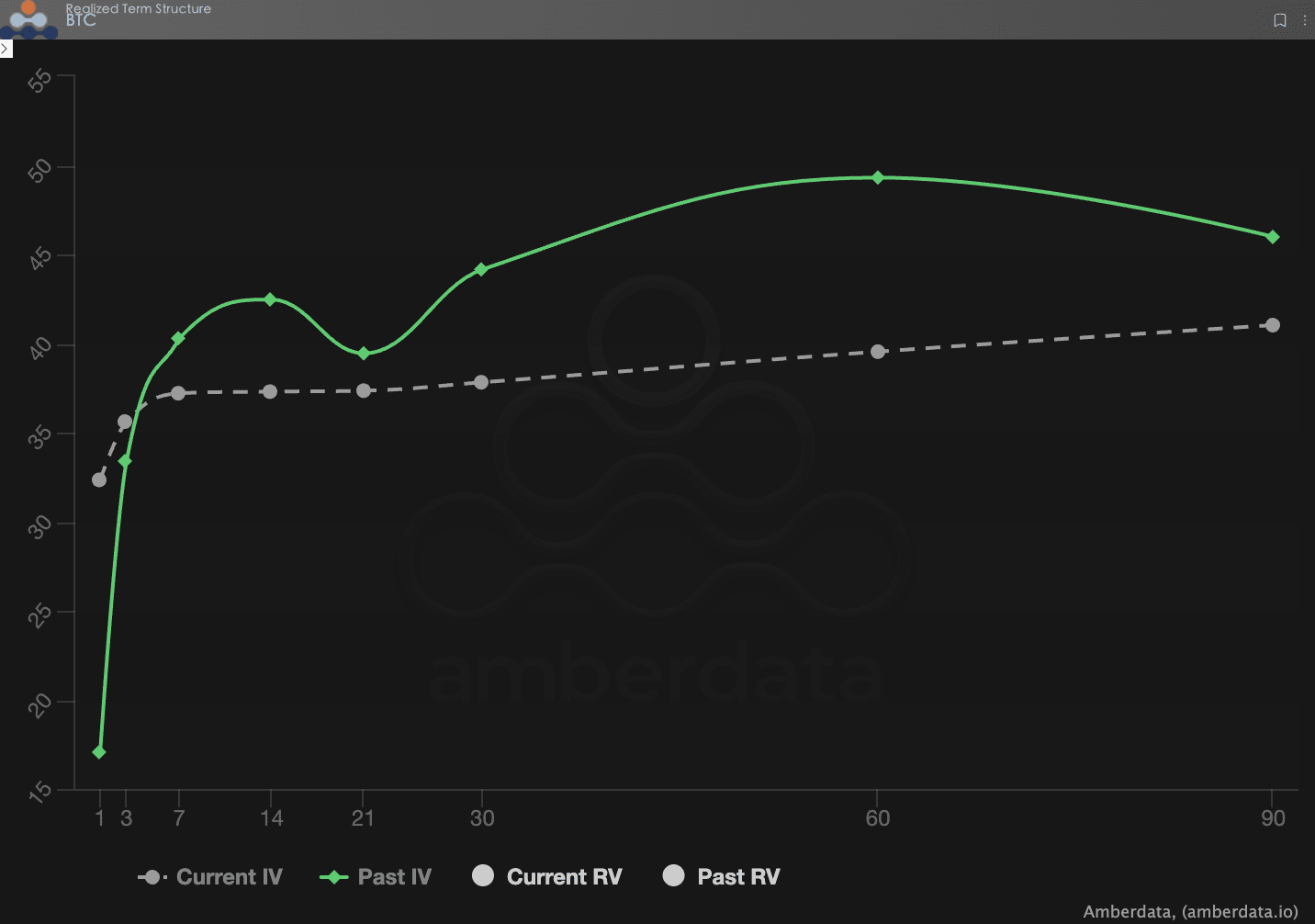

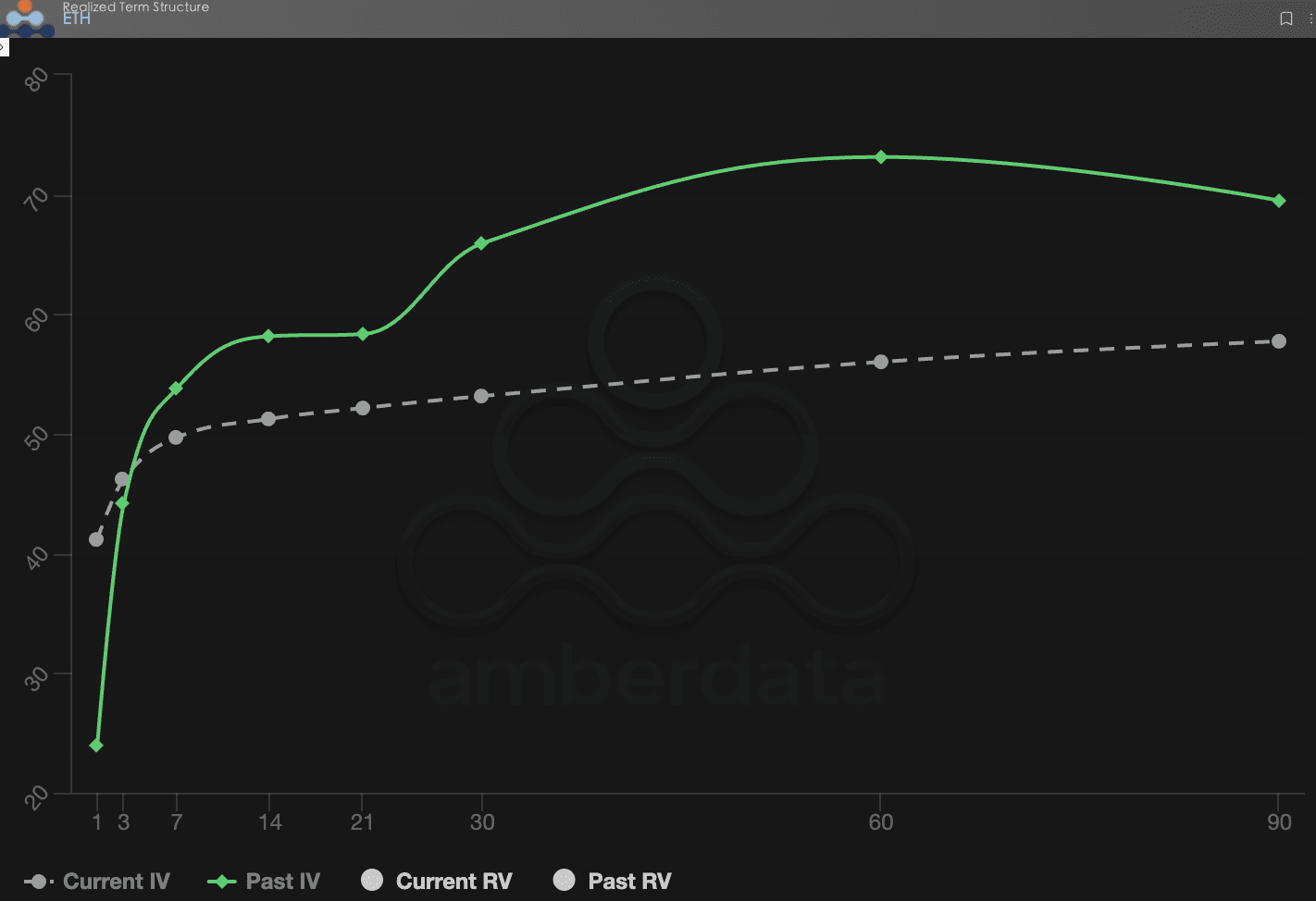

Struktur jangka waktu (Term Structure): Pemulihan IV dan rekonstruksi Contango.

Struktur Jangka Waktu (Term Structure) menunjukkan distribusi Implied Volatility (IV) untuk berbagai waktu jatuh tempo.

IV Sebelumnya (Minggu Lalu): Garis hijau solid mengalami peningkatan yang jelas pada 7d hingga 30d, mencerminkan ketegangan tinggi pasar terhadap hasil awal pembahasan (RUU CLARITY).

IV Saat Ini (Minggu Ini): Garis putus-putus abu-abu menjadi lebih halus dan titik tengahnya turun. Ini menunjukkan bahwa seiring dengan penangguhan sementara pembahasan pada 15 Januari, 'kepanikan instan' pasar telah teratasi. Meskipun ada risiko potensial seperti tanggal keputusan 20 Januari, pasar saat ini cenderung menganggap bahwa peristiwa-peristiwa ini tidak akan memicu volatilitas yang merusak dalam waktu dekat.

BTCÐ

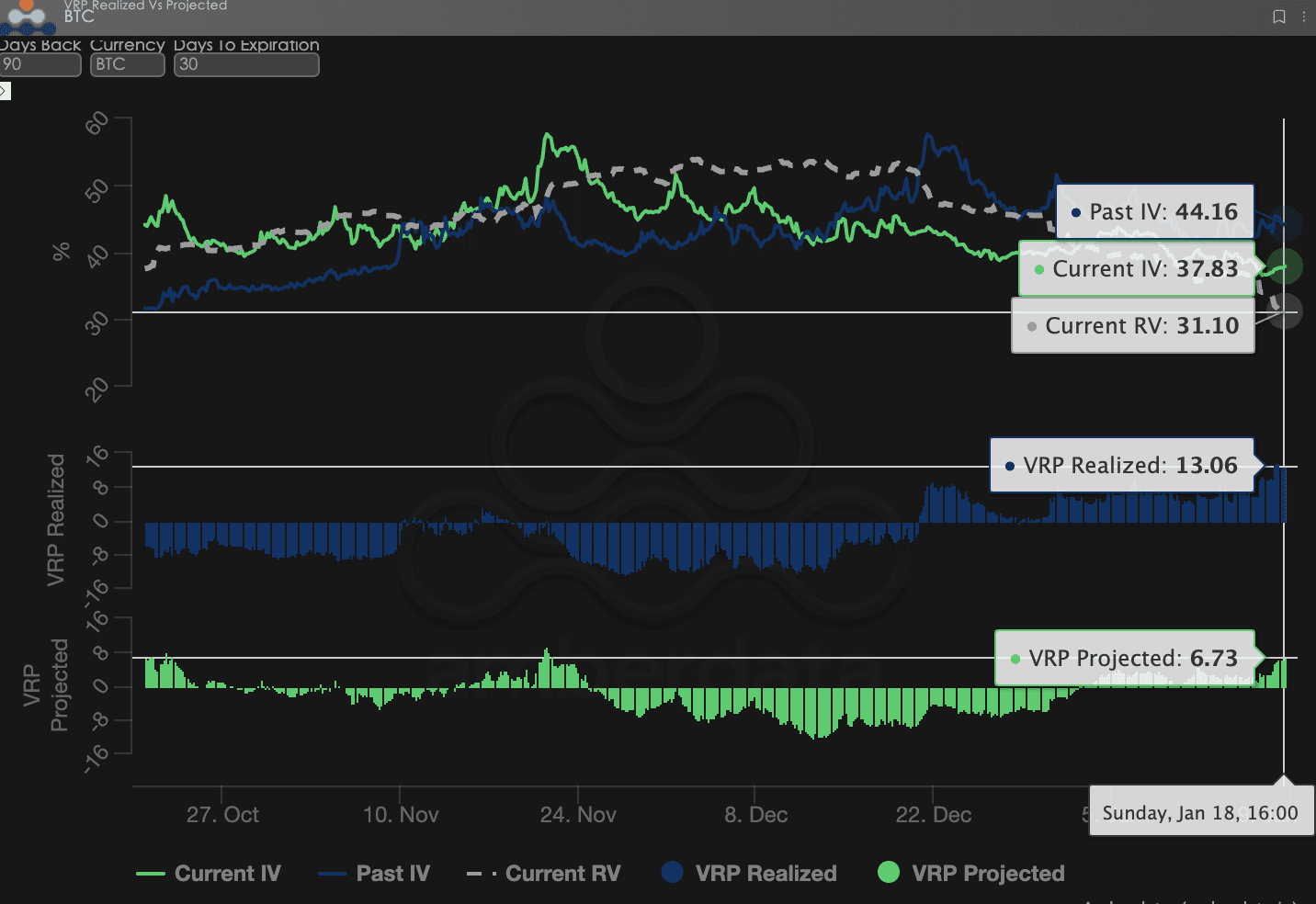

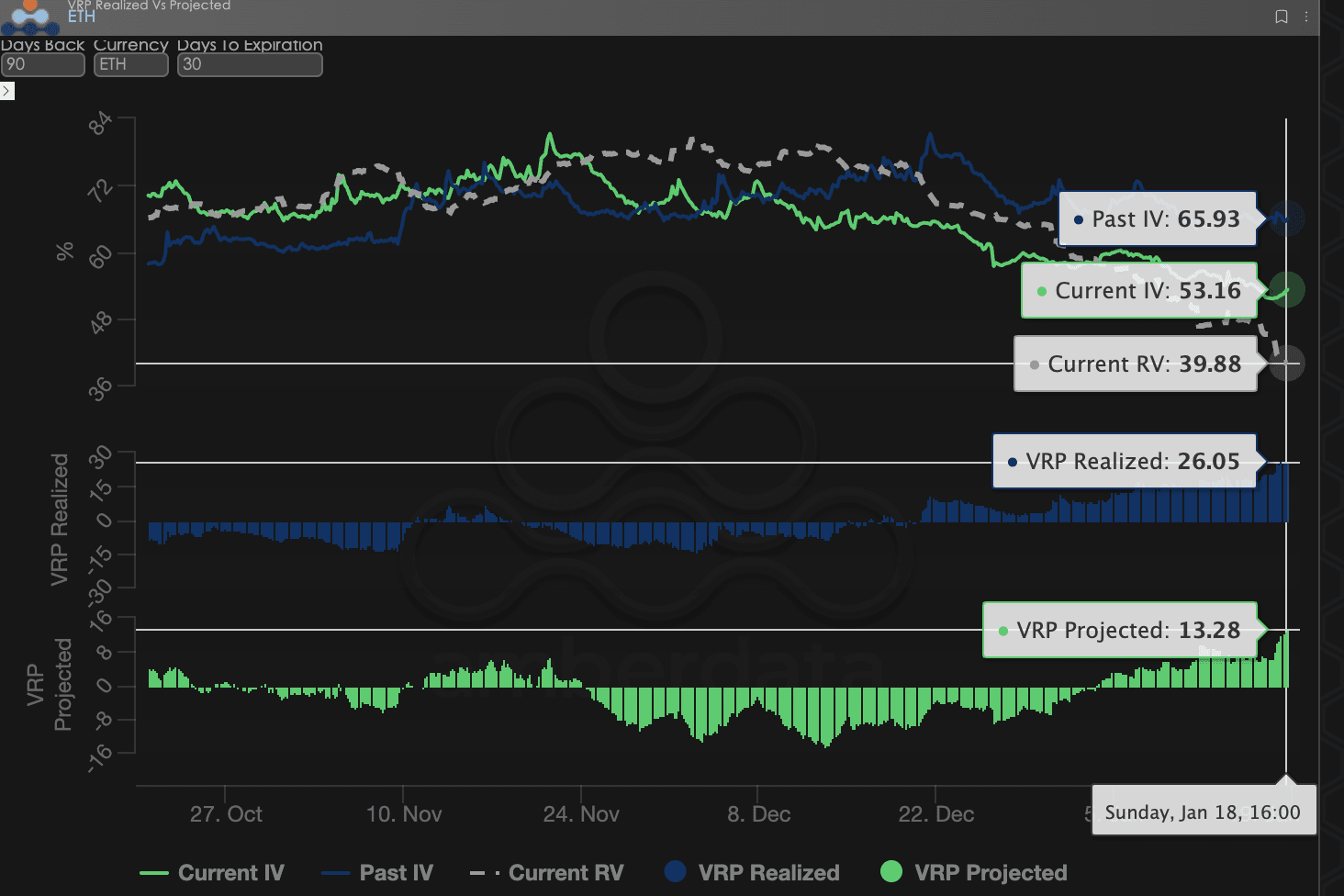

Premi risiko volatilitas (VRP): 'Margin keamanan' pihak penjual terus meluas.

VRP (premi risiko volatilitas = volatilitas implisit IV - volatilitas yang terwujud RV) adalah indikator penting untuk mengukur apakah penetapan harga opsi wajar. Saat ini, pasar berada dalam periode koreksi.

Kinerja numerik: Minggu ini VRP Realized (premi yang terwujud) dan VRP Projected (premi yang diproyeksikan) tetap berada di rentang positif, dan nilai VRP Realized secara signifikan lebih besar dari VRP Projected.

Analisis mendalam:

Nilai perbedaan ini mencerminkan fakta yang sangat penting: pasar sedang membayar premi tinggi untuk ketidakstabilan yang dibayangkan. Baik dalam permainan (RUU CLARITY), keputusan tarif oleh Mahkamah Agung AS, atau intervensi Trump terhadap Federal Reserve, kebisingan makro ini mendorong IV (volatilitas implisit) lebih tinggi. Namun, karena peristiwa-peristiwa ini gagal memicu lonjakan harga yang signifikan secara fisik, RV (volatilitas yang terwujud) tetap rendah.

Bagi pihak penjual, minggu ini adalah masa panen. IV yang jauh lebih tinggi daripada RV memberikan ruang arbitrase yang sangat baik, fluktuasi sentimen pasar memberikan penarikan premi, tetapi tidak menyentuh harga eksekusi, strategi penjual terus menghasilkan keuntungan yang berlebihan.

BTCÐ

Data opsi: 'Mata ketiga' trader dan kekuatan penetapan harga multidimensi.

Dalam lingkungan makro 2026 yang kompleks, hanya mengikuti pergerakan harga (Harga Spot) sering kali tertinggal, sementara data opsi adalah 'mata ketiga' trader, dapat menembus penampilan untuk melihat batas pertahanan sebenarnya dari dana.

Untuk berbagai gaya perdagangan, dimensi data yang diamati harus berbeda secara signifikan:

Trader jangka pendek/hari (Gamma Scalpers): Harus memantau distribusi Gamma Exposure (GEX) pada 1-3 dte. Seperti selama periode fluktuasi RUU pada 15 Januari, harga eksekusi GEX yang terkonsentrasi membentuk dukungan fisik dan tekanan yang sangat kuat, yang dapat membantu dana jangka pendek untuk keluar dengan tepat sebelum likuiditas mengering.

Trader tren/gelombang (Swing Traders): Harus fokus pada 25 Delta Skew dan VRP yang Diproyeksikan. Ketika Skew terus berada di nilai negatif yang sangat rendah dan VRP tetap tinggi, sering kali menunjukkan bahwa pasar mengalami kepanikan berlebihan, ini adalah sinyal 'pembelian terbalik' yang khas.

Institusi/pihak hedger jangka panjang: Harus menembus Struktur Jangka Waktu untuk mengamati perubahan Vega jangka jauh. Dengan membandingkan Current IV dengan deviasi rata-rata 90 hari, dapat dinilai apakah 'asuransi' saat ini terlalu mahal, sehingga memutuskan untuk langsung membeli Put atau membangun strategi kombinasi yang lebih kompleks.

Data opsi memberikan dimensi ganda 'probabilitas' dan 'biaya'. Untuk membantu investor lebih baik menangkap peluang asimetris ini, Sober Options Studio kini menawarkan layanan [Laporan Penelusuran Data Opsi Kustom] yang menyediakan gambar mendalam sesuai posisi spesifik dan preferensi risiko Anda, silakan hubungi untuk konsultasi.

Tiga, Rekomendasi Strategi Opsi: Strategi collar untuk mengunci risiko penurunan.

Mengingat kebisingan makro yang padat di awal tahun 2026, meskipun saat ini keuntungan penjual sangat besar, mempertimbangkan likuiditas yen (Carry Trade) dan 'risiko lonjakan' yang mungkin ditimbulkan oleh kasus tarif AS, kami tidak merekomendasikan strategi penjualan telanjang murni.

Oleh karena itu, kami merekomendasikan penggunaan Collar (strategi collar). Strategi ini tidak hanya dapat memanfaatkan penjualan premi volatilitas implisit untuk mengatasi biaya, tetapi juga menetapkan stop loss fisik untuk risiko di awal tahun 2026, adalah tata letak defensif dengan rasio biaya-efektif tertinggi saat ini.

Struktur strategi (mengambil BTC sebagai contoh):

Memegang spot (Long Spot): Misalkan Anda memegang BTC spot.

Membeli opsi put (Long Put): Membeli DTE 30 hari, Delta -0.25 OTM Put.

Tujuan: Menetapkan stop loss fisik untuk risiko penurunan yang mungkin muncul akibat keputusan negatif pada 14 Januari dan potensi kenaikan suku bunga Bank Jepang yang menyebabkan likuiditas mendadak.

Menjual opsi call (Short Call): Menjual DTE 30 hari, Delta 0.20 OTM Call.

Tujuan: Memanfaatkan perbaikan Skew jangka pendek saat ini dan peluang pemulihan volatilitas implisit di sisi Call untuk mengumpulkan premi.

Keuntungan strategi:

Cost-Neutral (Tanpa Biaya): Aliran premi dari penjualan Call dapat mengimbangi sebagian besar pengeluaran premi pembelian Put, sehingga membangun posisi protektif dengan biaya rendah bahkan tanpa biaya.

Manajemen risiko Greeks: Strategi ini secara efektif mengurangi total eksposur Delta akun, sementara Short Call mengimbangi negatif Theta dari Long Put. Selain itu, posisi ini memiliki sensitivitas yang rendah terhadap Vega, dapat secara efektif melindungi dari penurunan tajam volatilitas implisit (Vol Crush) setelah tanggal keputusan.

Batas risiko: Strategi ini melepaskan keuntungan premi yang sangat tinggi dari posisi spot di bawah keputusan yang sangat positif, tetapi dalam konteks ketidakpastian geopolitik dan pengetatan likuiditas di tahun 2026, pendekatan defensif yang solid ini adalah pilihan optimal untuk alokasi institusi. Jika (RUU CLARITY) disahkan melebihi ekspektasi, kenaikan harga spot akan tertutup hingga harga eksekusi Call; jika 'angsa hitam' tiba-tiba muncul, Put akan efektif mengunci risiko penurunan. Ini sejalan dengan logika inti kami di tahun 2026 'melindungi dana, menciptakan arus kas'.

Empat, Penafian.

Laporan ini disusun berdasarkan data pasar terbuka dan model teori opsi, bertujuan untuk memberikan informasi pasar dan perspektif analisis profesional kepada investor, semua konten hanya untuk referensi dan diskusi, tidak membentuk saran investasi dalam bentuk apapun. Perdagangan cryptocurrency dan opsi memiliki volatilitas dan risiko yang sangat tinggi, dapat menyebabkan kehilangan seluruh modal. Sebelum menerapkan strategi perdagangan apapun, investor harus sepenuhnya memahami karakteristik produk opsi, atribut risiko, dan kemampuan menanggung risiko mereka sendiri, dan wajib berkonsultasi dengan penasihat keuangan profesional. Analis laporan ini tidak bertanggung jawab atas kerugian langsung atau tidak langsung yang timbul dari penggunaan konten laporan ini. Kinerja pasar sebelumnya tidak menjamin hasil di masa depan, silakan membuat keputusan secara rasional.

Karya Bersama: Sober Options Studio × Derive.XYZ